ผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ทำให้หลายคนต้องตกงานแบบฉับพลัน ว่างงานชั่วคราว หรือรายได้ลดลง และกำลังเครียดอยู่กับภาระที่ต้องแบกรับอยู่ ไม่ว่าจะเป็นค่าใช้จ่ายในชีวิต ประจำวัน ค่าผ่อนรถ ผ่อนบ้าน ผ่อนเงินดาวน์บ้าน หรือผ่อนบัตรเครดิต ลองมาหาวิธีลดภาระเรื่องเหล่านี้กันดีกว่าครับ

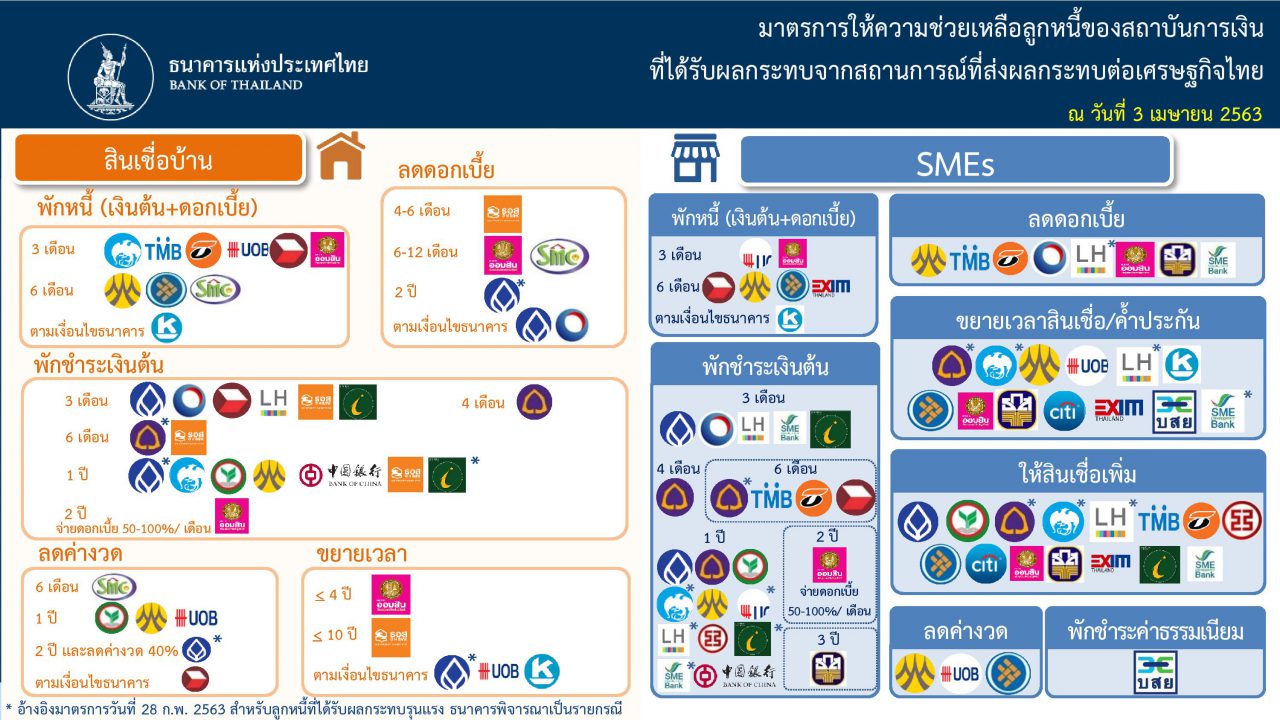

บางทีเราอาจจะเริ่มจากหนี้ก้อนใหญ่ดูก่อน เพราะอาจจะช่วยผ่อนภาระได้มากกว่าหนี้ก้อนอื่นๆ นั่นก็คือ หนี้จากบ้านหรือรถ อย่างแรกที่ต้องทำเลยคือ ติดต่อกับธนาคารที่เราเป็นลูกหนี้อยู่ ปัจจุบันเกือบทุกธนาคารมีมาตรการที่ออกมาช่วยเหลือลูกค้าอยู่แล้ว ซึ่งเป็นมาตรการขั้นต่ำที่ธนาคารแห่งประเทศไทยและธนาคารได้ร่วมกำหนดกันขึ้นมา แต่ก็ขึ้นอยู่กับว่ามาตรการนั้นๆ พอที่จะช่วยเราลดภาระจากการผ่อนนั้นได้หรือไม่

ถ้าคุยกับธนคารเจ้าหนี้แล้วไม่รู้เรื่อง หรือรู้สึกว่าไม่ได้รับความเป็นธรรมจากธนาคารเจ้าหนี้ ก็ลองโทร.ไปปรึกษา call center ของศูนย์คุ้มครองผู้ใช้บริการทางการเงิน หน่วยงานที่ธนาคารแห่งประเทศไทยตั้งขึ้นที่หมายเลข 1213 ครับ

โดยส่วนใหญ่เงื่อนไขของธนาคารจะเริ่มจากเบาไปหาหนัก เช่น เสนอให้พักเงินต้น ผ่อนแต่ดอกเบี้ย 3 เดือน 6 เดือน หรือ 1 ปี ก็แล้วแต่ บางธนาคารอาจจะมีข้อเสนอเพิ่มถ้าผ่อนดอกเบี้ยไม่ไหวจริงๆ ก็อาจจะลดดอกเบี้ยให้ จนถึงที่สุดถ้าลูกหนี้ไม่มีรายได้เพียงพอต่อการชำระหนี้ ธนาคารก็จะให้พักชำระทั้งเงินต้น และดอกเบี้ย ซึ่งก็มีหลายธนาคารเริ่มมีมาตราการพักทั้งเงินต้นและดอกเบี้ยกันออกมาแล้วครับ

แต่ถ้าธนาคารเจ้าหนี้ของเรายังไม่มีมาตรการเหล่านี้ก็คงต้องขอเจรจาเป็น case by case ไปครับ และเอาเข้าจริงๆ มันก็คงไม่ได้ง่ายๆ เหมือนที่โฆษณากันป่าวๆ หรอก เพราะแต่ละธนาคารก็ต้องคัดกรอง ดูความจำเป็นของลูกค้าแต่ละราย เห็นมีออมสินธนาคารเดียวเท่านั้นในตอนนี้ที่พักดอกเบี้ย พักเงินต้นให้ 3 เดือน สำหรับลูกค้าทุกราย อันนี้ต้องขอปรบมือให้ดังๆ เลยครับ

ดังนั้นการที่จะให้ธนาคารเข้าใจในความลำบากของเราและยอมให้เราพักชำระหนี้ ก็ต้องเตรียมหลักฐานไปแจกแจงกันหน่อยครับ โดยเฉพาะผลกระทบต่อรายได้จากการแพร่ระบาดของไวรัสโควิด-เรื่องนี้ต้องมีความชัดเจน ไม่ว่าจะเป็นการงานอาชีพซึ่งได้รับผลกระทบจากโควิด-19 /รายได้ที่หายไป/ค่าใช้จ่ายในชีวิตประจำวัน และภาระหนี้อื่นๆ ก็คงต้องมีตัวเลขเหล่านี้ไปแสดงให้ธนาคารเห็นด้วยครับ

นอกจากนี้ เราก็ต้องมองไปในระยะยาวด้วยนะครับว่า หลังจากผ่านพ้นวิกฤติไปได้แล้ว หนี้ที่เราพักเราค้างอยู่ต้องจ่ายคืนกันอย่างไร เพราะเงินที่พักไว้ทั้งต้นทั้งดอกเบี้ยมันไม่สูญหายไป และคงไม่มีธนาคารไหนใจดียกหนี้ให้ วิธีการจ่ายคืนแต่ละธนาคารก็อาจจะมีวิธีการที่แตกต่างกัน เช่น อาจจะให้ทะยอยผ่อนคืนดอกเบี้ยค่างรวมกับค่างวดในแต่ละงวดจนครบ หรืออาจจะยืดระยะเวลาผ่อนออกไปอีกตามจำนวนงวดที่พักไว้ เป็นต้น

หัวใจสำคัญของการขอพักชำระหนี้ก็คือ การแสดงให้ธนาคารเห็นว่า เรามีรายได้ที่ไม่พอเพียงต่อการการจ่ายหนี้จริงๆ มีหลักฐาน เอกสารอะไรก็ต้องนำมาแสดงให้ชัด ในเวลานี้ เชื่อว่าแต่ละธนาคารก็ยินดีที่จะช่วยลูกหนี้ที่มีปัญหาจริงๆ ครับ

คราวนี้มาพูดถึงคนซื้อบ้านที่กำลังผ่อนดาวน์กันอยู่บ้าง ก็คงใช้หลักการเดียวกัน ก็คือต้องไปเจรจากับเจ้าของโครงการให้ผ่อนผันการผ่อนดาวน์ให้เราบ้าง เช่น ขอพักการผ่อนดาวน์ไว้สักระยะหนึ่ง หรือขอลดเงินดาวน์ลง เป็นต้น ส่วนคนที่กำลังจะโอนบ้านหรือคอนโดอยู่แล้วแต่รายได้กลับลดลงฉับพลัน กรณีแบบนี้ อาจจะต้องเจรจากับโครงการขอคงเงินดาวน์ไว้ใช้กับการซื้อใหม่หลังวิกฤต, ขอเปลี่ยนผู้ซื้อ, ย้ายยูนิตเล็กลง, ย้ายไปยูนิตหรือโครงการที่ยังสร้างไม่เสร็จจะได้มีเวลาไม่ต้องรีบโอน เป็นต้น

เอาจริงๆ หลายโครงการก็ไม่อยากจะเสียลูกค้าไปหรอกครับ เพราะตอนนี้จะเอาไปขายใหม่ให้ใครมันก็ขายยาก สู้รักษาลูกค้าเดิมไว้ง่ายกว่า หลายๆ บริษัท ก็ออกมาตรการมาให้ลูกค้าที่มีปัญหาในการผ่อนอยู่เหมือนกัน แต่ส่วนใหญ่ก็ต้องไปคุย case by case และก็เช่นเคย หลักฐานต่างๆ ต้องชัดเจนว่าเรามีปัญหาจริงๆ

ส่วนคนที่แพลนไว้ว่าจะซื้อบ้าน ในช่วงนี้ถ้าไม่แน่จริง (หมายถึงมีรายได้ที่มั่นคง มีฐานะการเงินที่แข็งแรง) ก็อย่าเพิ่งเสี่ยงจะดีกว่าครับ รอให้ทุกอย่างมันคลี่คลายไปก่อนค่อยว่ากันใหม่ หรือไม่ก็เลือกดูโครงการที่ช่วยแบ่งเบาภาระการผ่อนให้เราได้ ช่วงนี้ก็พอมีโปรโมชั่นให้อยู่ฟรีๆ ก็น่าสนใจอยู่ แต่ถ้ามีเงินทองเหลือใช้อยู่แล้ว ช่วงนี้เหมาะมากๆ ครับที่จะหาซื้อบ้านหรือคอนโด เพราะโปรแรงๆ กันทั้งนั้น ขอให้โชคดีกันทุกคนครับ