ตลาดที่อยู่อาศัยในไตรมาสที่ 1 ของปี 2566 ดูจะไม่ค่อยสดใสเท่าไรนัก เมื่อตัวเลขอัพเดตล่าสุดของศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ชี้ชัดว่า ในภาพรวมชะลอตัวลง ซึ่งเป็นผลมาจากปัจจัยลบมากมายหลายประการที่เกิดขึ้น ท่ามกลางสถานการณ์การเมืองที่ยังมีความไม่แน่นอนในช่วงเปลี่ยนผ่านรัฐบาลจนอาจจะทำให้ภาวะชะลอตัวลากยาวไปจนถึงปลายปีได้เลยทีเดียว

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า ตลาดอสังหาริมทรัพย์ยังคงอยู่ท่ามกลางปัจจัยเสี่ยงที่สำคัญ ได้แก่ ภาวะเศรษฐกิจไทยที่ยังฟื้นตัวไม่เต็มที่และยังไม่แข็งแรง ซึ่งต้องพึ่งพารายได้จากการท่องเที่ยวเป็นหลัก ถ้าปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ขยายตัว อาจทำให้การเกิดเศรษฐกิจถดถอยทั่วโลก และส่งผลกระทบต่อการท่องเที่ยว ซึ่งเป็นปัจจัยเสี่ยงต่อภาคการส่งออกและท่องเที่ยว ซึ่งเป็นเครื่องยนต์ทางเศรษฐกิจที่สำคัญของไทยอาจเกิดการชะลอตัวเศรษฐกิจได้

ขณะที่การเมืองในประเทศ ถ้าดูไทม์ไลน์ของการจัดตั้งรัฐบาล สิ่งที่กังวลกันคือเรื่องของงบประมาณของรัฐที่จะสิ้นสุดในสิ้นเดือนกันยายน การจัดตั้งรัฐบาลถ้าล่าช้าการอนุมัติงบประมาณใหม่ที่จะเป็นงบลงทุนของภาครัฐก็จะอนุมัติไม่ทัน ซึ่งอาจจะทำให้การเติบโตของเศรษฐกิจ(GDP)ไม่สามารถขยายตัวได้ตามเป้าหมาย และยังไม่มีความชัดเจนถึงกระบวนการต่างๆ ที่จะทำให้เศรษฐกิจฟื้นตัวจะทำได้เร็วแค่ไหน จึงมีความสุ่มเสี่ยงที่จะทำให้ตลาดที่อยู่อาศัยเกิดภาวะชะลอมากขึ้นจากที่ประเมินไว้

ขณะที่ภาวะหนี้ครัวเรือนยังคงอยู่ในระดับที่สูงถึงเกือบ 90% ของ GDP ทำให้สถาบันการเงินยังคงพิจารณาให้สินเชื่อตามเกณฑ์ที่เข้มงวด และกลุ่มผู้มีรายได้น้อย-ปานกลางยังเข้าถึงสินเชื่อได้ยาก ส่วนตลาดระดับบนก็มีจำนวนความต้องการที่น้อยกว่ามาก นอกจากนี้ ทิศทางดอกเบี้ยยังเป็นขาขึ้นในปี 2566 อาจจะสูงขึ้น 0.75-1.0% ซึ่งต้องติดตามดูการปรับขึ้นดอกเบี้ยของ FED และธนาคารแห่งประเทศไทยที่คาดว่าจะปรับขึ้นดอกเบี้ยอีกครั้ง ประกอบกับ ราคาที่อยู่อาศัยที่มีการปรับตัวขึ้น และการไม่มีมาตรการผ่อนปรนการปล่อยสินเชื่อที่อยู่อาศัย(LTV) แต่รายได้ของประชาชนยังปรับตัวดีขึ้นไม่แข็งแรงนัก จะทำให้ความสามารถการซื้อและขอสินเชื่อลดลงกระทบต่อยอดขายและยอดโอนกรรมสิทธิ์

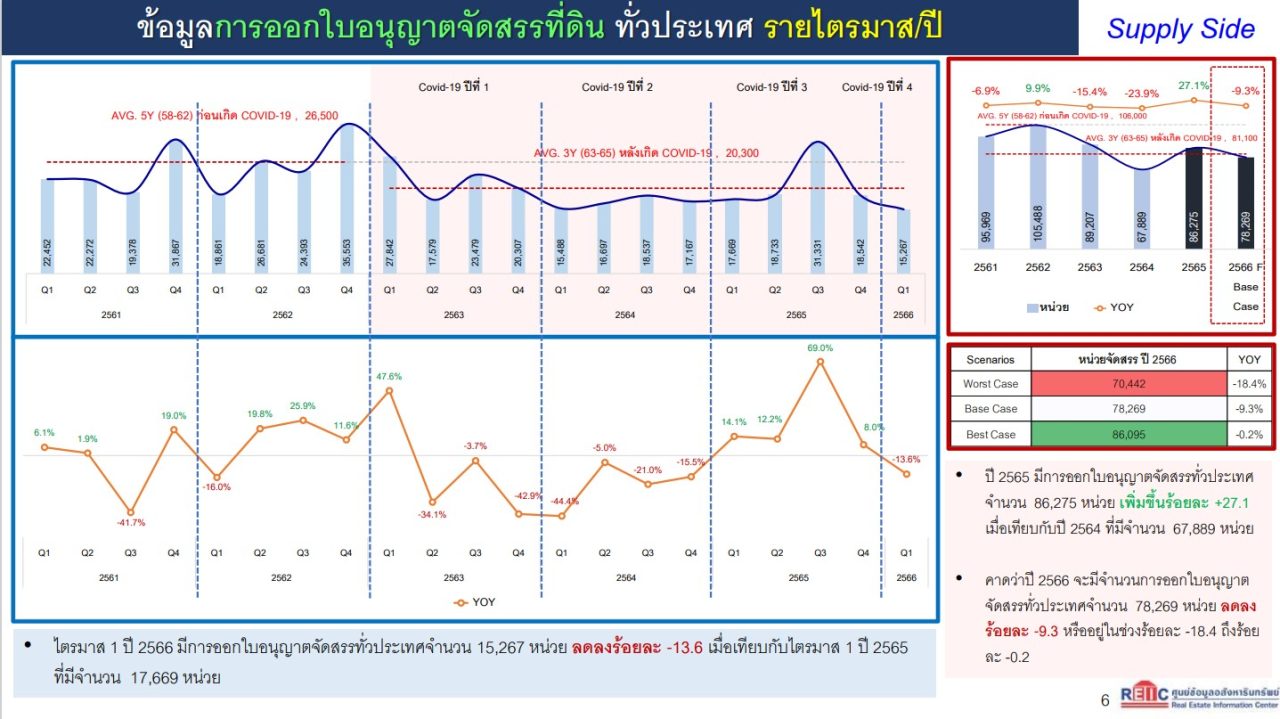

เหล่านี้เป็นปัจจัยลบที่ส่งผลต่อตลาดที่อยู่อาศัยในไตรมาสที่ 1 ปี 2566 โดยในส่วนของตัวเลข ซัพพลาย ได้แก่ การออกใบอนุญาตจัดสรรทั่วประเทศมีจำนวน 15,267 หน่วย ลดลงร้อยละ -13.6 เมื่อเทียบกับไตรมาส 1 ปี 2565 ที่มีจำนวน 17,669 หน่วย แบ่งเป็น ทาวน์เฮ้าส์ 6,290 หน่วย ลดลงร้อยละ -10.4 จากช่วงเดียวกันของปี 2565 บ้านเดี่ยว 4,992 หน่วย ลดลงร้อยละ -17.8 บ้านแฝด 3,233 หน่วย เพิ่มขึ้นร้อยละ 2.9% ที่ดินจัดสรร 471 แปลง ลดลงร้อยละ -61.1 และอาคารพาณิชย์ 281 หน่วย เพิ่มขึ้นร้อยละ 25.4

ทั้งนี้ ทาวน์เฮ้าส์ และบ้านเดี่ยวในไตรมาสที่ 1 ลดลงค่อนข้างมาก ขณะที่บ้านแฝดมีการขออนุญาจตจัดสรรเพิ่มขึ้น อาจจะเป็นเพราะผู้ประกอบการเริ่มปรับกลยุทธ์การพัฒนาให้สอดคล้องกับตลาด เนื่องจากจำนวนทาวน์เฮ้าส์ในตลาดยังมีเหลืออยู่มาก ส่วนบ้านเดี่ยวก็มีราคาที่ค่อนข้างสูง ขณะที่กำลังซื้อของผู้บริโภคไม่ได้โตเร็วเท่ากับราคาที่อยู่อาศัย ผู้ประกอบการจึงต้องพัฒนาสินค้าให้ผู้บริโภคซื้อได้ในราคาที่สอดรับกับกำลังซื้อ บ้านแฝดจึงเข้ามาตอบโจทย์ และจะเป็นเทรนด์ของการพัฒนาบ้านจัดสรรที่จะเกิดขึ้นต่อไป

REIC ประเมินว่า ในปี 2566 จะมีการออกใบอนุญาตจัดสรรที่ดินทั่วประเทศรวม 78,269 หน่วย ลดลงร้อยละ -9.3 จากปี 2565

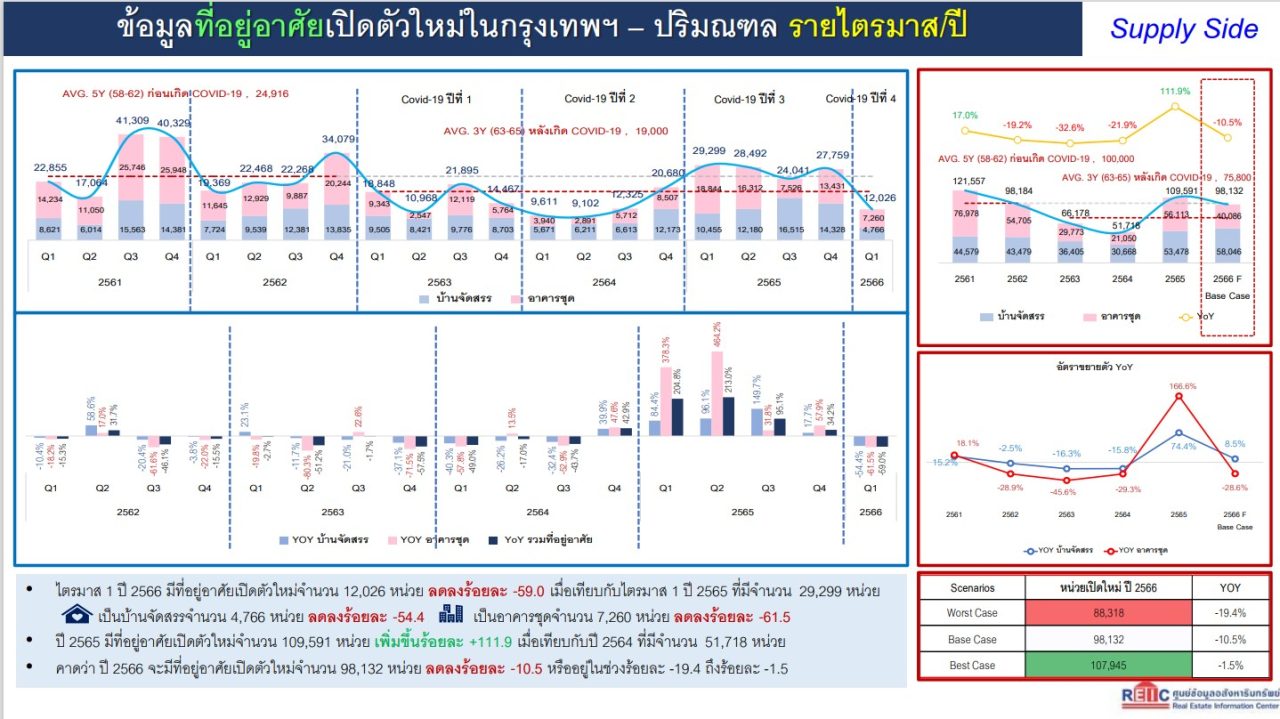

สำหรับโครงการเปิดตัวใหม่ในพื้นที่กทม.-ปริมณฑล ไตรมาส 1 ปี 2566 มีจำนวน 12,026 หน่วย ลดลงร้อยละ -59.0 เมื่อเทียบกับไตรมาส 1 ปี 2565 ที่มีจำนวนโครงการเปิดตัวใหม่ 29,299 หน่วย แบ่งเป็นบ้านจัดสรร 4,766 หน่วย ลดลงร้อยละ -54.4 โดยที่บ้านเดี่ยว ลดลงร้อยละ -38.4 บ้านแฝด ลดลงร้อยละ -47.2 ทาวน์เฮ้าส์ ลดลงร้อยละ -62.9 และอาคารพาณิชย์ลดลง -62.9 อย่างไรก็ตาม บ้านเดี่ยวราคาเกินกว่า 15 ล้านบาท และบ้านเดี่ยว 3 ล้านบาท รวมถึงทาวน์เฮ้าส์ ราคา 10-15 ล้านบาท มีการเปิดโครงการใหม่เพิ่มขึ้น

ขณะที่อาคารชุดเปิดตัวใหม่มีจำนวน 7,260 หน่วย ลดลงร้อยละ -61.5 โดยเฉพาะห้องสตูดิโอ ราคา 1-1.25 ล้านบาท ที่มีจำนวนห้องชุดเปิดใหม่จำนวน 459 หน่วย ลดลงจากไตรมาส 1 ปี 2565 ที่มีจำนวนห้องชุดเปิดใหม่ 5,120 หน่วย ถึงร้อยละ -91.0 ขณะที่ห้องชุด 1 ห้องนอน ลดลงร้อยละ -54.4 ห้องชุด 2 ห้องนอน ลดลงร้อยละ -83.0

การที่จำนวนโครงการเปิดตัวใหม่ในไตรมาสที่ 1 ของปี 2566 ลดลงมาก อาจเป็นเพราะผู้ประกอบการปรับตัวหลังจากที่ช่วงครึ่งหลังของปี 2565 มีการเปิดโครงการใหม่มากพอสมควรแล้ว แม้ว่าในปีนี้ผู้ประกอบการมีแผนจะเปิดตัวโครงการใหม่ออกมาอีกมาก แต่ว่าในครึ่งปีแรกคงจะยังเปิดตัวไม่มาก โดยส่วนใหญ่จะไปเปิดในช่วงครึ่งปีหลัง แต่ก็ต้องระวังหากเศรษฐกิจไม่ได้ดีขึ้นอย่างที่คาดก็อาจมีปัญหาได้

“REIC คาดว่าในปี 2566 จะมีที่โครงการอยู่อาศัยเปิดตัวใหม่อยู่ที่ 98,132 หน่วย ลดลงร้อยละ -10.5 แบ่งเป็นบ้านจัดสรรประมาณ 58,000 หน่วย และอาคารชุดประมาณ 40,000 หน่วย และหากเศรษฐกิจยังไม่ดีขึ้นอย่างที่คาดการเปิดโครงการใหม่อาจจะติดลบถึงร้อยละ -20 ได้ โดยภาพรวมของซัพพลายในไตรมาสที่ 1 เราเห็นภาวะชะลอตัวทั้งในส่วนของการจัดสรรที่ดินและโครงการเปิดตัวใหม่ แต่เชื่อว่าจะปรับตัวดีขึ้นในช่วงครึ่งปีหลัง แต่ตัวเลขโดยรวมทั้งปีทิศทางในตอนนี้ไปถึงสิ้นปีตัวเลขน่าจะยังคงติดลบตามที่ได้ประเมินเอาไว้”

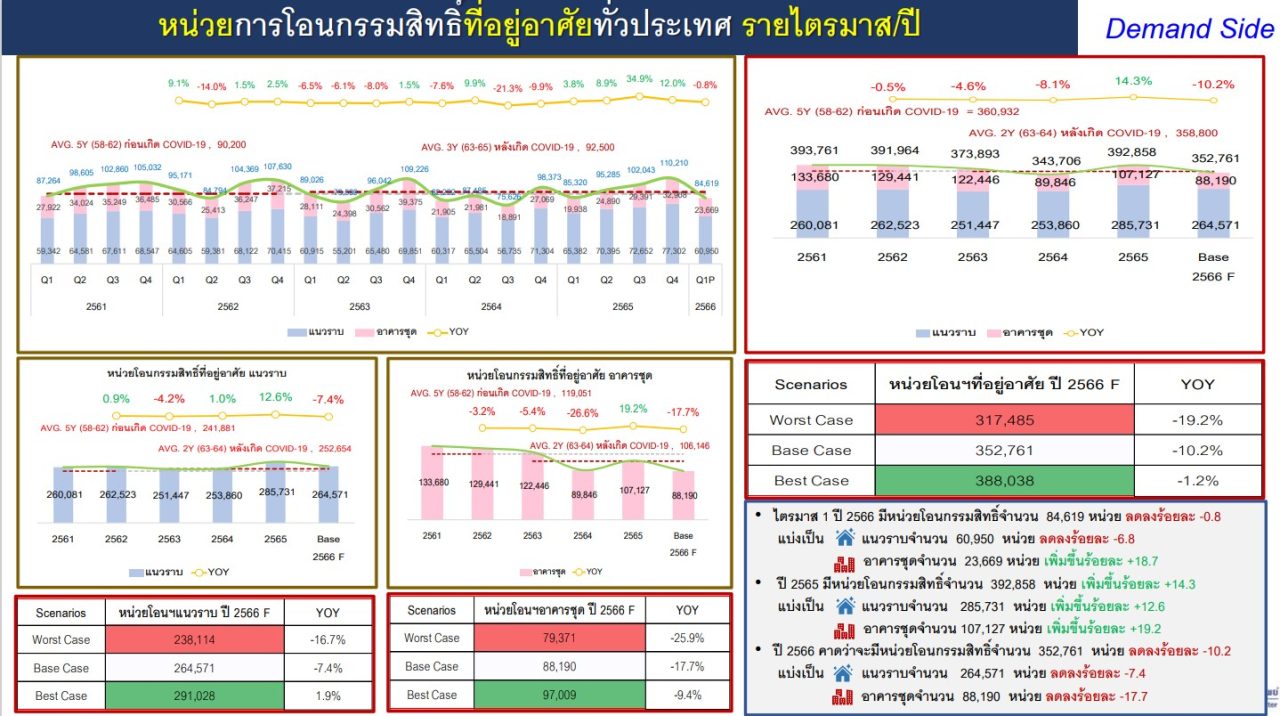

มาที่ฝั่ง Demand จากการโอนกรรมสิทธิ์ทั้วประเทศในไตรมาสที่ 1 ปี 2566 มีจำนวนหน่วยโอนกรรมสิทธิ์รวมทั้งสิ้น 84,619 หน่วย ลดลงร้อยละ -0.8 แบ่งเป็นที่อยู่อาศัยแนวราบจำนวน 60,950 หน่วย ลดลงร้อยละ -6.8 ขณะที่อาคารชุดจำนวน 23,669 หน่วย เพิ่มขึ้นร้อยละ +18.7 เป็นการเพิ่มขึ้นต่อเนื่องจากปีที่แล้ว จากการจองซื้อที่ยังคงได้สิทธิพิเศษจากมาตรการผ่อนคลายสินเชื่อ

อย่างไรก็ตาม แม้ว่าภาพรวมของการโอนกรรมสิทธิ์จะติดลบ แต่ยังมีที่อยู่อาศัยที่มีหน่วยการโอนเพิ่มขึ้น ได้แก่ ที่อยู่อาศัยในระดับราคา 3.01-5.00 ล้านบาท เพิ่มขึ้น ร้อยละ 12.1 โดยมีสัดส่วนร้อยละ 15.0 ของจำนวนหน่วยโอนทั้งหมด ระดับราคา 5.01-7.50 ล้านบาท เพิ่มขึ้นร้อยละ 17.5 มีสัดส่วนร้อยละ 5.9 ระดับราคา 7.51-10.00 ล้านบาท เพิ่มขึ้นร้อยละ 34.1 มีสัดส่วนร้อยละ 2.1 ระดับราคา 10 ล้านบาท ขึ้น ไป เพิ่มขึ้นร้อยละ 22.6 มีสัดส่วนร้อยละ 3.0

สำหรับในปี 2566 คาดว่าจะมีหน่วยโอนกรรมสิทธิ์จำนวน 352,761 หน่วย ลดลงร้อยละ -10.2 เป็นที่อยู่อาศัยแนวราบจำนวน 264,571 หน่วย ลดลงร้อยละ -7.4 และอาคารชุดจำนวน 88,190 หน่วย ลดลงร้อยละ -17.7

ขณะที่การโอนกรรมสิทธิ์อาคารชุดคนต่างชาติใน 3 เดือนแรกของปี 2566 มีจำนวน 3,775 หน่วย เพิ่มขึ้นร้อยละ 79.2 คิดเป็นมูลค่า 17,128 ล้านบาท เพิ่มขึ้นร้อยละ 67.6 โดยชาวจีนยังโอนมากที่สุด 1,747 หน่วย คิดเป็น 46% รัสเซียอันดับ 2 จำนวน 387 หน่วย คิดเป็น 10% สหรัฐอเมริกาอันดับ 3 จำนวน 156 หน่วย 4%

ตลาดอาคารชุดในปีนี้ถ้าเราจะเห็นตัวเลขที่ดีทรงตัวไม่ติดลบมากนักอาจจะต้องพึ่งพาตลาดต่างชาติมากขึ้น ดังนั้นถ้าภาคการท่องเที่ยวยังสามารถไปต่อได้ และสามารถดึงนักท่องเที่ยวที่ต้องการอยู่ในระยะสั้นและยาวได้มากขึ้น ตลาดอาคารชุดก็ยังมีตัวช่วยพิเศษจากกำลังซื้อของชาวต่างชาติที่เข้ามานั่นเอง

ด้านสถานการณ์สินเชื่อที่อยู่อาศัยปล่อยใหม่ในไตรมาส 1 ปี 2566 6 มีมูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศจำนวน 152,817 ล้านบาท เพิ่มขึ้นร้อยละ 6.4 เมื่อเทียบกับไตรมาส 1 ปี 2565 ที่มีจำนวน 143,571 ล้านบาท อย่างไรก็ตามคาดว่าตลอดทั้งปี 2566 จะมีมูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศจำนวน 650,764 ล้านบาท ลดลงร้อยละ -6.8 ซึ่งเป็นไปในทิศทางเดียวกันกับการโอนกรรมสิทธิ์

จากตัวเลขของตลาดที่อยู่อาศัยที่ชะลอตัวลงในไตรมาสที่ 1 และแนวโน้มทั้งปีก็จะยังคงติดลบ แต่ถือว่ายังอยู่ในช่วงของการฟื้นตัวจากวิกฤติโควิด-19 เพียงแต่ในปี 2566 ตลาดเริ่มมีอาการแผ่วลง จากปี 2565 ซึ่งเกิดจากปัจจัยด้านลบต่างๆ ที่ยังคงอยู่ และหากสถานการณ์การเมืองยังไม่ชัดเจน เศรษฐกิจไร้แรงขับเคลื่อน ตลาดที่อยู่อาศัยอาจจะชะลอตัวหนักขึ้นในช่วงครึ่งปีหลัง