กู้ไม่ผ่าน คำที่เดี๋ยวนี้ดูจะได้ยินกันบ่อยๆ จนผู้ซื้อบ้านที่วางแผนจะยื่นกู้ธนาคารเริ่มกังวล เช่นเดียวกับผู้ที่ยื่นกู้ไปแล้วแต่ธนาคารไม่อนุมัติ ต่างก็สงสัยว่าพลาดอะไรตรงไหนไปหรือไม่ ทั้งที่งานก็พร้อม ประวัติก็สวย Property Mentor จะชวนมาเจาะลึกความลับที่ธนาคารหรือสถาบันการเงินอาจไม่ได้บอกว่าควรจะทำอย่างไรถึงจะกู้ธนาคารให้ผ่าน

1.คะแนนจากใบสมัครขอสินเชื่อ

คะแนนจากใบสมัครขอสินเชื่อหรือ Application Score เป็นการใช้ Score Engine ประเมินรายละเอียดของผู้ขอสินเชื่อในใบสมัครขอสินเชื่อ ทั้งอายุ เพศ อาชีพ ที่มาของรายได้ ที่อยู่ปัจจุบัน ทรัพย์สินต่างๆ สำหรับหลักการให้คะแนน Application Score คร่าวๆ ก็อย่างเช่น การอยู่ที่บ้านของตนเองคะแนนจะดีกว่าเช่าอยู่ อายุงาน 1 ปี ดีกว่าอายุงาน 3 เดือน เป็นต้น

2.พิจารณาที่มาของรายได้

การพิจารณาที่มาของรายได้หรือ Income Recognition เป็นการที่สถาบันการเงินหรือธนาคารพิจารณาอนุมัติสินเชื่อให้กับผู้สมัคร โดยดูความมั่นคงทางรายได้เป็นเกณฑ์ในการวัด ซึ่งถ้ามีรายได้มั่นคง มีเงินเดือนประจำก็มีโอกาสที่จะกู้ผ่านง่ายกว่าคนที่มีรายได้ไม่สม่ำเสมอ คนไม่เคยเสียภาษี คนที่ไม่มีรายการเดินบัญชีกับธนาคาร

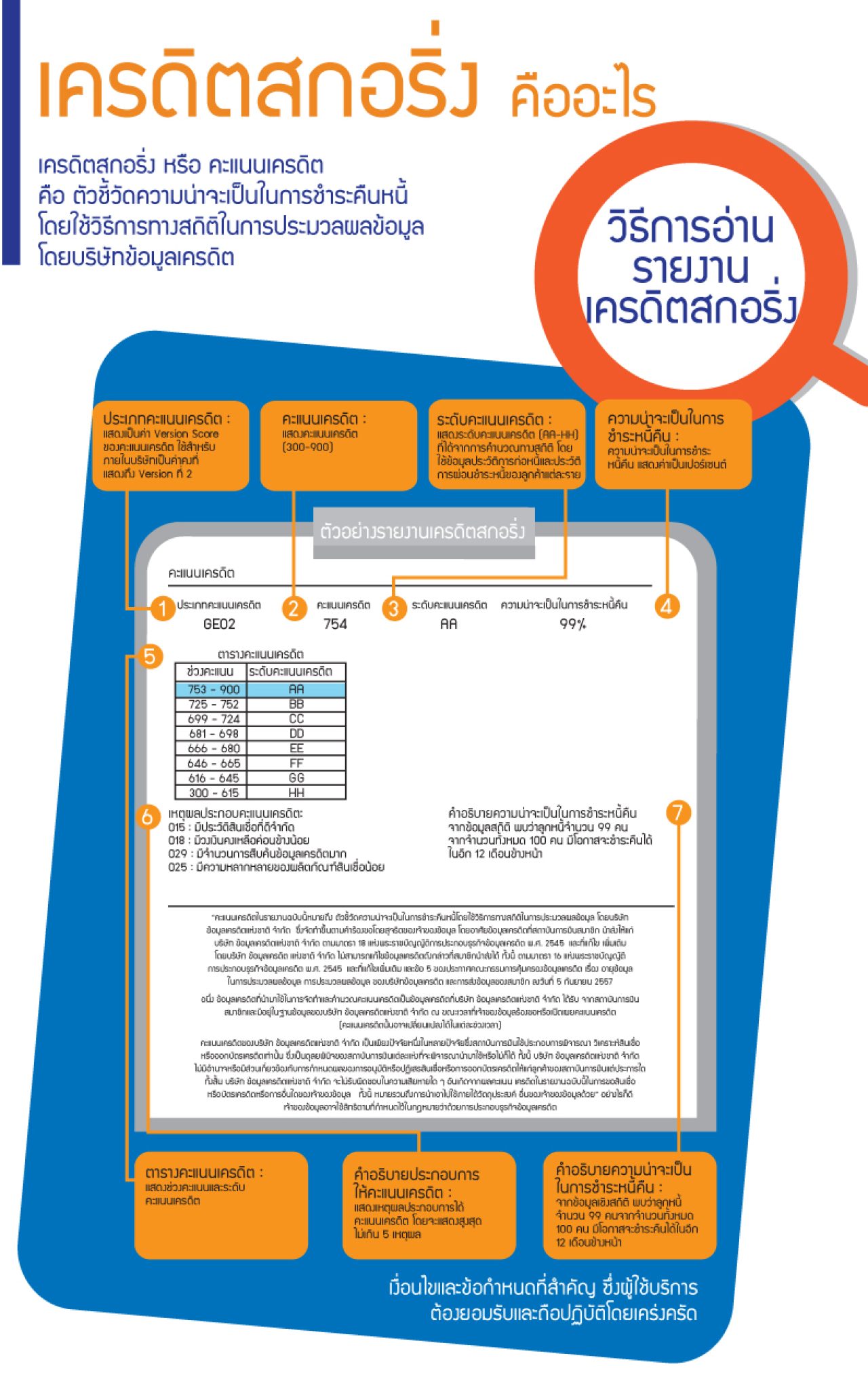

3.คะแนนเครดิต

คะแนนเครดิต หรือ Credit Score คือตัวชี้วัดความน่าจะเป็นในการชำระคืนหนี้ โดยใช้วิธีการทางสถิติในการประมวลผลข้อมูล หรือพูดง่าย ๆ ก็คือคะแนนการประเมินความสามารถในการชำระหนี้ของผู้ขอสินเชื่อ ซึ่งแต่ละสถาบันการเงินหรือธนาคารจะสร้างเกณฑ์วัด Credit Score ของตนเอง โดยอ้างอิงข้อมูลจากบริษัท ข้อมูลเครดิตแห่งชาติ (National credit Bureau: NCB)

ดังนั้นควรทำ Credit Score ให้สูง เพื่อเพิ่มโอกาสกู้ธนาคารให้ผ่าน โดยวิธีที่จะช่วยให้ Credit Score สูง ก็อย่างเช่น ใช้จ่ายไม่เกิน 70% ของวงเงินบัตรเครดิตในแต่ละใบ, ไม่มีประวัติหนี้เสียในสินเชื่อบุคคล, ผ่อนชำระสินค้าตรงตามเวลาตลอด เป็นต้น

4.ประวัติการผิดนัดชำระ

Credit Issue เปรียบได้กับประวัติการผิดนัดชำระของผู้ขอสมัครสินเชื่อ ว่าเคยส่งค่างวดไม่ตรงเวลา เกินกำหนด ขาดส่งค่างวด หรือใช้บัตรเครดิตเกินวงเงินหรือไม่ หากเคยมีประวัติเหล่านี้และมีจำนวนหลายครั้งจะส่งผลให้ผลการอนุมัติสินเชื่อหรือกู้ธนาคารให้ผ่านยากขึ้น

5.ข้อมูลการติดเครดิตบูโร

ข้อมูลเครดิต คือข้อมูลเกี่ยวกับประวัติการชำระหนี้ของผู้ขอสมัครสินเชื่อที่สามารถบ่งชี้ตัวตน ข้อมูลเกี่ยวกับสินเชื่อที่ได้รับอนุมัติ ประวัติการชำระสินเชื่อ ประวัติการชำระราคาสินค้าหรือบริการโดยบัตรเครดิต รวมทั้งสถานะบัญชี หากผู้ขอกู้ธนาคารมีสถานะ Bad Status in CCRIS ติดแบล็กลิสต์ หรือติด Credit Bureau ซึ่งหมายถึงมีบัญชีเครดิตบูโรไม่ปกติ มีบัญชีค้างชำระ ส่วนใหญ่จะขอสินเชื่อหรือกู้ธนาคารไม่ผ่านครับ

ดังนั้นก่อนยื่นกู้ธนาคารควรจะแก้แบล็กลิสต์เครดิตบูโรก่อนยื่นขอกู้ ทำได้ด้วยการชำระหนี้ให้สถานะกลับมาเป็นปกติก่อน ปิดบัญชีให้เรียบร้อย หรือขอปรับโครงสร้างการชำระหนี้ แล้วสร้างสถานะเครดิตบูโรใหม่ก่อนยื่อขอสินเชื่อกับธนาคาร ซึ่งโดยปกติแล้วประวัติเครดิตบูโรจะเก็บไว้ 3 ปี นับจากวันที่ได้รับรายงานข้อมูลการปิดบัญชีจากสถาบันการเงินครับ

6.ประวัติเช็คเด้ง

ประวัติเช็คเด้งหรือ Bounced cheque คืออีกหนึ่งองค์ประกอบในการพิจารณาอนุมัติสินเชื่อ ซึ่งสถาบันการเงินหรือธนาคารจะเช็กประวัติย้อนหลัง 12 เดือน ว่ามีการปล่อยให้เช็คเด้งอย่างน้อย 2 ครั้งหรือไม่ หากพบว่ามีโอกาสในการกู้ผ่านจะเริ่มยากขึ้นครับ

7.สัดส่วนภาระหนี้ต่อรายได้

สัดส่วนภาระหนี้ต่อรายได้ หรือ DSR (Debt Service Ratio) ซึ่งหมายถึง อัตราส่วนเงินสำหรับใช้ผ่อนชำระหนี้กับรายได้ในแต่ละเดือน ซึ่งแต่ละสถาบันการเงินจะมีเกณฑ์พิจารณา DSR ที่แตกต่างกัน โดยธนาคารแห่งประเทศไทยแนะนำไว้ว่า เมื่อรวมภาระหนี้เดิมที่มีอยู่และภาระหนี้ที่จะเกิดขึ้นใหม่แล้วไม่ควรเกิน 40%

-DSR น้อยกว่า 15% หมายถึง หนี้อยู่ในเกณฑ์ “ดี”

-DSR ระหว่าง 15%-40% หมายถึง หนี้อยู่ในเกณฑ์ “เหมาะสม”

-DSR ระหว่าง 40%-50% หมายถึง หนี้เกินตัว

-DSR มากกว่า 50% หมายถึง หนี้เกินตัวขั้นอันตราย

ดังนั้นก่อนที่ยื่นขอกู้สินเชื่อธนาคารหรือสถาบันการเงินควรจะคำนวณ DSR ก่อน หากมีค่าคะแนนสูง ควรจะปิดหนี้บางตัวก่อน เพื่อให้ค่าคะแนนอยู่ในเกณฑ์ที่ดีขึ้น จะได้มีโอกาสกู้ธนาคารผ่านได้ง่ายขึ้นนะครับ

7 ปัจจัยสำคัญในการพิจารณาอนุมัติสินเชื่อธนาคารหรือสถาบันการเงินที่เล่ามา จะช่วยให้ผู้ที่จะยื่นสมัครขอกู้ธนาคารมีโอกาสกู้ผ่านฉลุยได้มากขึ้น ดังนั้นอย่าลืมเตรียมประวัติให้พร้อมก่อนยื่นกู้นะครับ และขอให้ทุกคนกู้ธนาคารผ่านหรือได้รับการอนุมัติสินเชื่อจากธนาคารนะครับ

ขอบคุณภาพประกอบจากธนาคารแห่งประเทศไทย