ภาษีที่ดินและสิ่งปลูกสร้าง เป็นภาษีที่ถูกนำมาแทนที่ภาษีโรงเรือนและที่ดิน ซึ่งปีก่อนๆ ภาครัฐได้มีการลดหย่อนให้มาตลอดตั้งแต่ประกาศใช้ในปี 2563 เนื่องจากช่วยบรรเทาภาระให้ประชาชนจากสถานการณ์โควิด แต่ในปี 2567 นี้ จะจัดเก็บตามปกติกันแล้ว Property Mentor จึงรวบรวมสาระน่ารู้เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้างปี 2567 มาให้แล้วว่าต้องจ่ายเมื่อไร ใครบ้างที่ต้องจ่าย และจ่ายเท่าไรบ้าง

เลื่อนจ่ายภาษีที่ดินและสิ่งปลูกสร้างปี 67 ให้อีก 2 เดือน

เรียกว่าเป็นข่าวดีที่น่าจะถูกใจผู้ที่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างในปีนี้กันทุกคน เพราะเมื่อวันที่ 4 ธันวาคม 2566 ที่ผ่านมา กระทรวงมหาดไทย ได้ขยายเวลาการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างประจำปี 2567 ออกไปอีก 2 เดือน จากเดิมที่จะต้องเสียภาษีที่ดินภายในเดือนเมษายน 2567 เลื่อนไปเป็นภายในเดือนมิถุนายน 2567 โดยมีไทม์ไลน์ดังนี้ครับ

1.องค์กรปกครองส่วนท้องถิ่นจะจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง และแจ้งให้ผู้เสียภาษีทราบภายในมกราคม 2567 (จากเดิมภายในเดือนพฤศจิกายน 2566)

2.องค์กรปกครองส่วนท้องถิ่นประกาศราคาประเมินทุนทรัพย์ของที่ดิน สิ่งปลูกสร้าง และอัตราภาษีที่จัดเก็บก่อน 1 เมษายน 2567 (จากเดิมก่อน 1 กุมภาพันธ์ 2567)

3.องค์กรปกครองส่วนท้องถิ่นแจ้งการประเมินภาษีให้ผู้เสียภาษีภายในเมษายน 2567 (จากเดิมภายในเดือนกุมภาพันธ์ 2567)

4.ผู้เสียภาษีต้องชำระภาษีตามแบบแจ้งการประเมินภาษีภายในมิถุนายน 2567 (จากเดิมภายในเมษายน 2567)

5.ผู้เสียภาษีที่ต้องการผ่อนชำระภาษีที่สามารถผ่อนได้ 3 งวดด้วยกัน ดังนี้

-งวดที่ 1 ชำระภายในมิถุนายน 2567 (จากเดิมภายในเมษายน 2567)

-งวดที่ 2 ชำระภายในกรกฎาคม 2567 (จากเดิมภายในพฤษภาคม 2567)

-งวดที่ 3 ชำระภายในสิงหาคม 2567 (จากเดิมภายในมิถุนายน 2567)

6.องค์กรปกครองส่วนท้องถิ่นจะต้องออกหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระภายในกรกฎาคม 2567 (จากเดิมภายในพฤษภาคม 2567)

7.องค์กรปกครองส่วนท้องถิ่นจะแจ้งรายการภาษีค้างชำระให้สำนักงานที่ดินหรือสำนักงานที่ดินสาขาภายในสิงหาคม 2567 (จากเดิมภายในมิถุนายน 2567)

ใครบ้างที่ต้องจ่ายภาษีที่ดินและสิ่งปลูกสร้าง-จ่ายเท่าไหร่?

ผู้ที่ต้องจ่ายภาษีที่ดินและสิ่งปลูกสร้างก็คือ เจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์ ซึ่งจะดูจากโฉนดหรือสิ่งปลูกสร้างนั้น เช่น เจ้าของที่ดิน เจ้าของสิ่งปลูกสร้าง เจ้าของห้องชุด รวมถึงผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างนั้นด้วย จะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้ เช่น ผู้เช่าที่ดินของรัฐประกอบธุรกิจ

สำหรับคนที่จะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างจะนับความเป็นเจ้าของหรือผู้ครอบครองวันแรกก็คือวันที่ 1 มกราคมของปีภาษีนั้น ในกรณีที่มีเจ้าของหรือผู้ครอบครองมากกว่า 1 คนขึ้นไป ทุกคนจะต้องรับผิดชอบภาษีที่ดินร่วมกัน นอกจากนี้ หากเจ้าของที่ดินและเจ้าของสิ่งปลูกสร้างไม่ใช่คนเดียวกัน แต่ละคนจะรับผิดชอบภาษีที่ดินในส่วนที่ตัวเองเป็นเจ้าของเท่านั้น

อัตราภาษีที่ดินและสิ่งปลูกสร้างปี 2567

ต้องบอกว่าอัตราการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างปี 2567 นี้ จะต้องจ่ายแบบเต็ม ไม่มีลดหย่อนเหมือนปีที่ผ่านมาที่ลดให้ 15% แล้ว โดยอัตราภาษีที่ดินและสิ่งปลูกสร้างปี 2567 กระทรวงมหาดไทย ระบุว่า แนวทางการเก็บภาษีที่ดินและสิ่งปลูกสร้างประจำปี 2567 จะยังใช้อัตราที่จัดเก็บอยู่ในปัจจุบัน ดังนี้

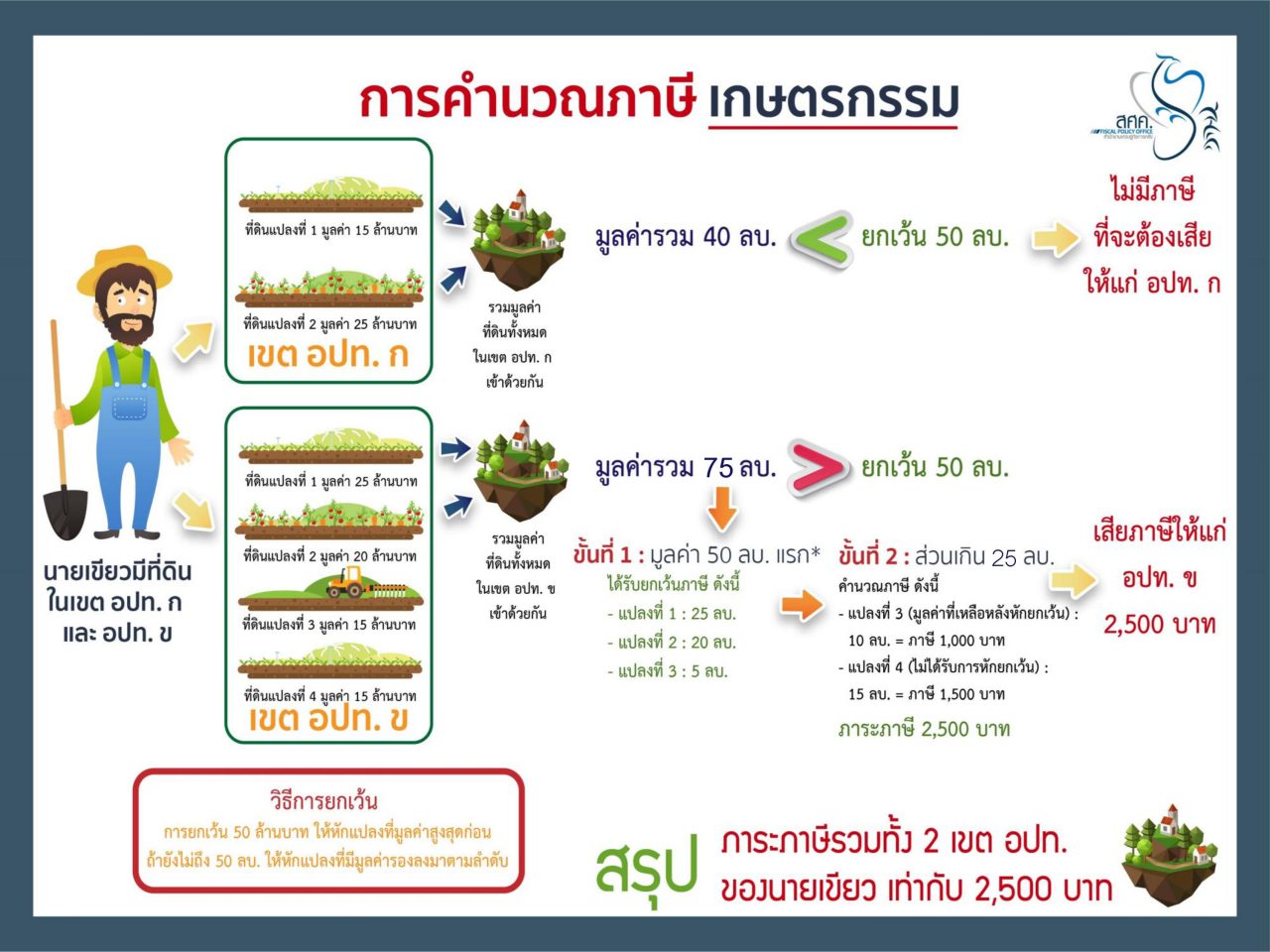

1.ที่ดินเพื่อการทำเกษตรกรรม

อัตราภาษีที่ดินที่ใช้ประโยชน์เพื่อเกษตรกรรม ทั้งทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการอื่นๆ ตามที่กำหนด ทั้งนี้ทั้งนั้นใช่ว่าการเพาะปลูกต้นเดียวก็จะนับเป็นที่ดินเพื่อการทำเกษตรนะครับ แต่จะต้องเป็นไปตามอัตราขั้นต่ำตามหลักเกณฑ์ที่กระทรวงการคลังและกระทรวงมหาดไทยระบุไว้อีกด้วย โดยจะจัดเก็บในอัตรา 0.01-0.1%

สำหรับใครที่เป็นบุคคลธรรมดาและมีที่ดินเพื่อการเกษตรมีมูลค่าไม่เกิน 50 ล้านบาท ไม่ต้องกังวลว่าจะเสียภาษีที่ดินแพง เพราะจะได้รับการยกเว้นภาษี แต่หากเกินก็จะได้รับยกเว้น 50 ล้านบาทแรกต่อเขตองค์กรปกครองส่วนท้องถิ่น ในกรณีที่เป็นนิติบุคคลก็จะเสียตามอัตราปกติครับ

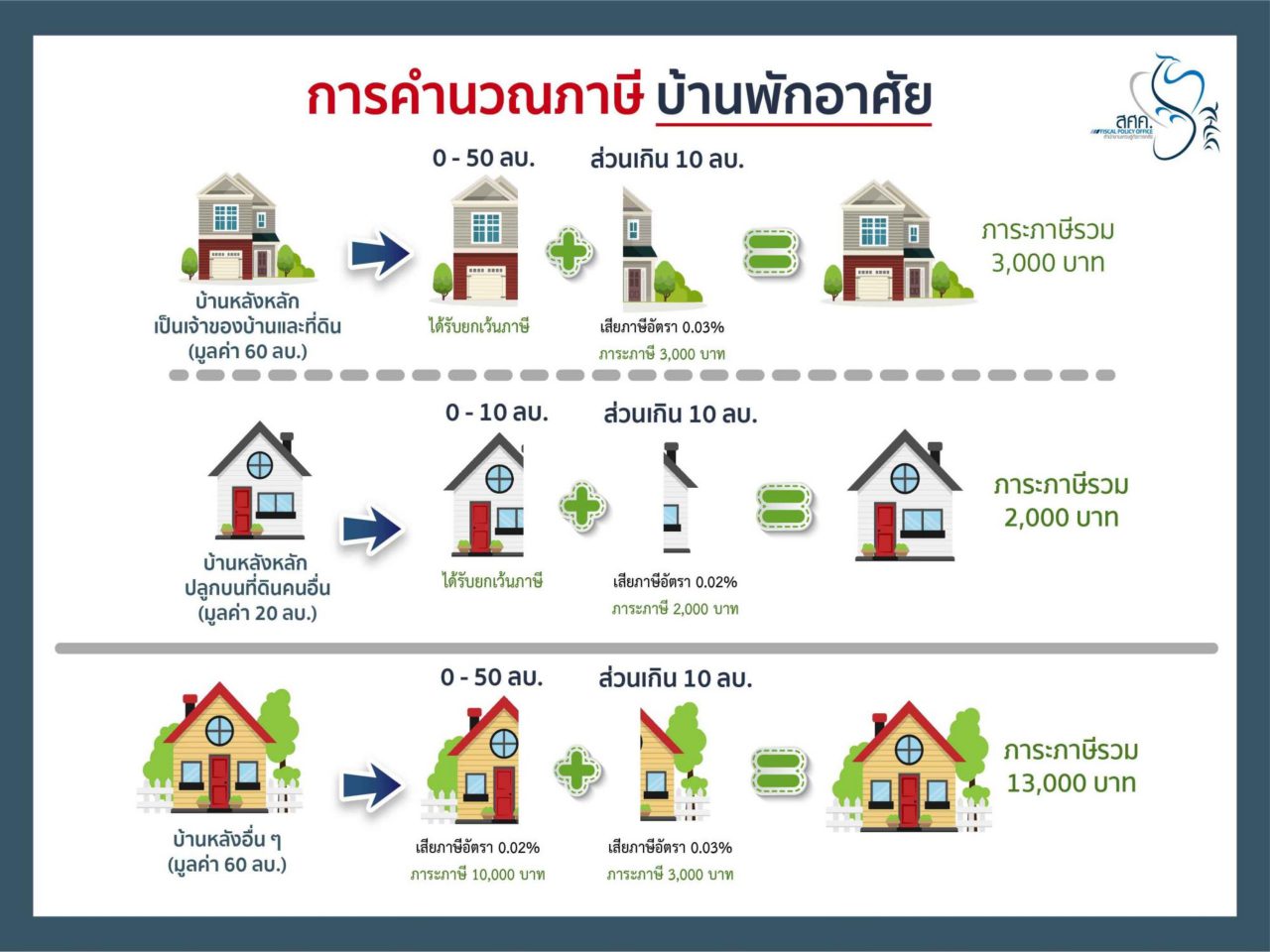

2.ที่ดินเพื่อการอยู่อาศัย

อัตราภาษีที่ดินที่ใช้ประโยชน์เพื่อการอยู่อาศัยจะจัดเก็บในอัตรา 0.02-0.1% โดยที่ดินเพื่อการอยู่อาศัยจะประกอบไปด้วย 3 กรณีด้วยกัน ได้แก่

-บุคคลธรรมดาที่เป็นเจ้าของที่ดินและสิ่งปลูกสร้างที่มีมูลค่าไม่เกิน 50 ล้านบาท และมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น จะได้รับยกเว้นภาษี แต่ถ้ามีมูลค่าเกิน 50 ล้านบาท ส่วนที่เกินจะต้องเสียภาษีตามอัตราปกติ

-บุคคลธรรมดาเป็นเจ้าของแค่เฉพาะสิ่งปลูกสร้างที่มีมูลค่าไม่เกิน 10 ล้านบาท โดยไม่ได้เป็นเจ้าของที่ดิน แต่มีชื่อในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น เช่น คอนโด ปลูกบ้านในที่ดินของคนอื่น เป็นต้น จะได้รับการยกเว้นภาษี แต่หากเกิน 10 ล้านบาท ส่วนที่เกินจะต้องเสียภาษีที่ดินตามอัตราที่กำหนด

-บุคคลธรรมดาผู้เป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างตั้งแต่ 2 หลังขึ้นไป จะไม่ได้รับการยกเว้น 50 ล้านบาทแรกสำหรับบ้านที่อยู่อาศัยเป็นหลังหลัก ส่วนที่เกินจาก 50 ล้านบาทจะต้องเสียภาษีตามอัตราปกติ ส่วนบ้านหลังที่ 2 จะต้องเสียภาษีที่ดินตามอัตราที่กำหนด

3.ที่ดินเพื่อใช้ประโยชน์อื่น

อัตราภาษีที่ดินที่ใช้ประโยชน์อื่น นอกจากเกษตรกรรมและที่อยู่อาศัย เช่น การพาณิชยกรรม อุตสาหกรรม โรงแรม ร้านอาหาร ร้านเสริมสวย สำนักงาน หอพัก บ้านเช่า เป็นต้น จะจัดเก็บในอัตรา 0.3-0.7%

4.ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งว่างเปล่าหรือไม่ได้ทำประโยชน์

สำหรับใครที่ปล่อยที่ดินไว้เฉยๆโดยไม่ได้ทำประโยชน์ตามควรแก่สภาพ หรือปล่อยให้รกร้างว่างเปล่า จะมีอัตราภาษีที่ดินอยู่ที่ 0.3-0.7% เท่ากับจ่ายเท่ากับอัตราภาษีเพื่อใช้ประโยชน์อื่น แต่หากปล่อยที่ดินหรือสิ่งปลูกสร้างรกร้างไว้ 3 ปีติดต่อกัน ในปีที่ 4 จะต้องเสียภาษีเพิ่มขึ้นอีก 0.3% ในทุก ๆ 3 ปีจากอัตราภาษีที่กำหนดในพระราชกฤษฎีกากำหนด แต่ทั้งนี้ทั้งนั้นเพดานภาษีสูงสุดจะต้องไม่เกิน 3%

ที่ดินรกร้างต้องจ่ายภาษีเพิ่มอีก 1 เท่า

สำหรับที่ดินรกร้างว่างเปล่าที่ไม่ได้ประโยชน์ที่ถือครองมาแล้ว 3 ปี จะต้องเสียภาษีเพิ่มขึ้นอีก 0.3% หรือเพิ่มอีก 1 เท่า ในปีที่ 4 ดังนั้นหากตอนนี้ใครมีที่ดินรกร้างว่างเปล่าอยู่ ปีนี้คงจะแปลงสภาพเป็นที่ดินประเภทอื่นไม่ทันแล้ว แต่ควรรีบแปลงสภาพเป็นที่ดินประเภทอื่นตั้งแต่ตอนนี้ เพื่อปีภาษีต่อไปจะได้ลดภาระการจ่ายภาษีที่ดินและสิ่งปลูกสร้างได้นะครับ หากใครที่อยากรู้ไอเดียแปลงสภาพที่ดินรกร้างให้เป็นที่ดินประเภทอื่น

สามารถอ่านเพิ่มเติมได้ที่นี่ ลดภาษี ด้วยการเปลี่ยนที่รกร้างเป็นที่ดินเกษตร ต้องทำอย่างไร?

ใกล้จะประกาศแจ้งการประเมินภาษีที่ดินและสิ่งปลูกสร้างกันแล้ว อย่าลืมเช็กวัน เตรียมเงินให้พร้อม และชำระภาษีที่ดินฯ ให้ตรงเวลานะครับ หากลืมจ่ายหรือจ่ายช้ากว่าที่กำหนดจะต้องเจอกับดอกเบี้ยตามมาด้วย ส่วนใครที่อยากคำนวณภาษีที่ดินและสิ่งปลูกสร้างปี 2567 ด้วยตัวเอง ก็สามารถดูวิธีการคำนวณภาษีที่ดินและสิ่งปลูกสร้างได้ที่นี่เลย ตัวอย่างการคำนวณภาษีที่ดินและสิ่งปลูกสร้าง