ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) รายงานการเปลี่ยนแปลงราคาที่ดินเปล่าก่อนการพัฒนา พบค่าดัชนีในพื้นที่กรุงเทพฯ-ปริมณฑล ไตรมาส 4/2562 มีค่าดัชนีเท่ากับ 284.7จุด เพิ่มขึ้นร้อยละ 27.6 เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2561 และปรับเพิ่มขึ้นร้อยละ11.0 เมื่อเทียบกับไตรมาสก่อนหน้า

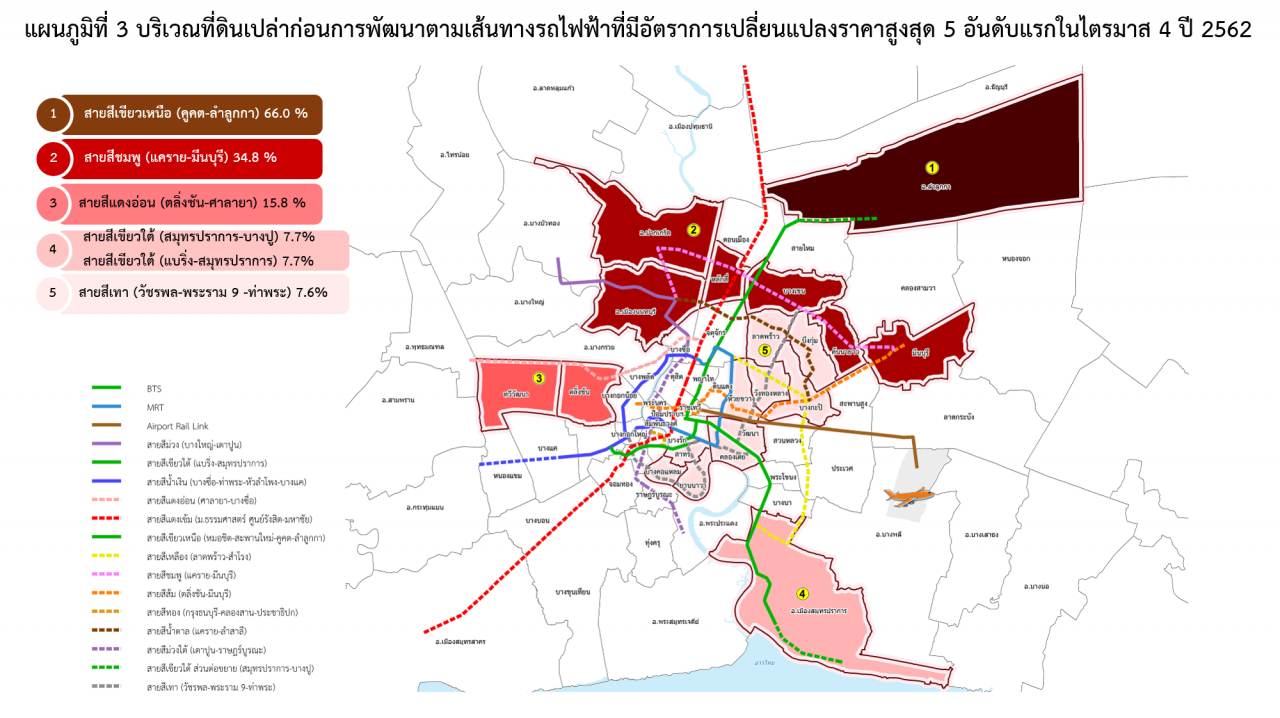

โดยทำเลที่มีอัตราการเปลี่ยนแปลงของราคาที่ดินเพิ่มมากส่วนใหญ่เป็นพื้นที่ปลายสายรถไฟฟ้าที่มีแผนจะเปิดให้บริการในอนาคตอันใกล้ ซึ่งส่วนใหญ่เป็นทำเลพัฒนาโครงการบ้านจัดสรร ที่น่าสนใจก็คือทำเลที่มีเส้นทางรถไฟฟ้าผ่านจะเป็นทำเลที่มีการเปลี่ยนแปลงราคาสูงที่สุด เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ได้แก่

- สายสีเขียวเหนือ (คูคต-ลำลูกกา) ซึ่งเป็นโครงการที่ยังไม่ก่อสร้างแต่เป็นส่วนต่อขยายของสายสีเขียว (หมอชิต – สะพานใหม่ – คูคต) ที่สร้างเสร็จเปิดให้บริการแล้ว 4 สถานี มีอัตราการเปลี่ยนแปลงของราคาเพิ่มขึ้นร้อยละ 66.0 ซึ่งบริเวณนี้มีการเพิ่มขึ้นของราคาที่ดินมากที่สุดต่อเนื่องมาหลายไตรมาสแล้ว

- สายสีชมพู (แคราย-มีนบุรี) มีอัตราการเปลี่ยนแปลงของราคาเพิ่มขึ้นร้อยละ 34.8 ซึ่งเป็นเส้นทางรถไฟฟ้าที่อยู่ระหว่างการก่อสร้าง โดยรวมมีความคืบหน้าการก่อสร้างไปแล้ว 48.1%

- สายสีแดงอ่อน (ตลิ่งชัน-ศาลายา) ซึ่งเป็นโครงการที่มีแผนจะก่อสร้างในอนาคตมีอัตราการเปลี่ยนแปลงของราคาเพิ่มขึ้นร้อยละ 15.8

- สายสีเขียวใต้ (สมุทรปราการ-บางปู)เป็นโครงการที่มีแผนจะก่อสร้างในอนาคตซึ่งเป็นส่วนต่อขยายจากสายสีเขียว (แบริ่ง-สมุทรปราการ) มีอัตราการเปลี่ยนแปลงของราคาเพิ่มขึ้นร้อยละ 7.7 เช่นเดียวกับ สายสีเขียวใต้ (แบริ่ง-สมุทรปราการ) ที่ก่อสร้างแล้วเสร็จและเปิดให้บริการไปแล้วประมาณ 1 ปี ที่มีอัตราการเปลี่ยนของราคาเพิ่มขึ้นร้อยละ 7.7

- สายสีเทา (วัชรพล-พระราม 9 -ท่าพระ) ซึ่งเป็นโครงการที่มีแผนจะก่อสร้างในอนาคตมีอัตราการเปลี่ยนแปลงของราคาเพิ่มขึ้นร้อยละ 7.6

สำหรับการจัดทำดัชนีการเปลี่ยนแปลงราคาที่ดินเปล่าก่อนการพัฒนาของ REIC ใช้วิธีติดตามการเปลี่ยนแปลงของราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่กรุงเทพฯ-ปริมณฑล รวม 6 จังหวัด คือ กรุงเทพฯ นนทบุรี ปทุมธานี สมุทรปราการ สมุทรสาคร และนครปฐม โดยกำหนดให้ปี 2555 เป็นปีฐาน และจัดทำดัชนีเป็นรายไตรมาส และคัดเลือกเฉพาะที่ดินเปล่าไม่รวมสิ่งปลูกสร้าง ที่มีขนาดที่ดินตั้งแต่ 200 ตารางวาขึ้นไป และจะใช้ข้อมูลเฉพาะการโอนกรรมสิทธิ์ที่ดินที่ผู้โอนหรือผู้รับโอนที่เป็น “นิติบุคคล” เท่านั้น เนื่องจากส่วนใหญ่จะเป็นราคาซื้อขายจริง ซึ่งบริษัทพัฒนาอสังหาริมทรัพย์จะต้องบันทึกค่าใช้จ่ายหรือรายได้ให้ถูกต้องเพื่อสามารถคำนวณภาษี และค่าใช้จ่ายในแต่ละปี