ธุรกิจอสังหาริมทรัพย์กำลังเข้าสู่ช่วงของการปรับฐานครั้งใหญ่อีกครั้ง เป็นการปรับฐานจากปัจจัยภายในและภายนอกที่เข้ามากระทบต่อธุรกิจ ไม่ว่าจะเป็นปัจจัยภายในจากซัพพลายที่ออกมามากเกินไปในบางทำเล ขณะที่ความสามารถในการซื้อของคนชั้นกลางซึ่งเป็นฐานใหญ่สุดของตลาดยังวิ่งตามราคาขายไม่ทันอันเนื่องมาจากต้นทุนที่ดินที่พุ่งสูงเกินไป เราจึงเห็นการเร่งระบายสต๊อกแบบฮาร์ดเซล และเริ่มเห็นการพัฒนาโครงการใหม่ๆ ด้วยราคาที่ย้อนกลับไปเมื่อ 3-4 ปีที่แล้ว

ส่วนปัจจัยภายนอกที่เข้ามากระทบธุรกิจอย่างรุนแรงก็คือ การปรับเกณฑ์ LTV สำหรับการปล่อยสินเชื่อที่อยู่อาศัยของธนาคารแห่งประเทศไทย การปรับมาตรฐานการปล่อยสินเชื่อ เพื่อให้สินเชื่อมีคุณภาพที่ดีขึ้น ซึ่งจะส่งผลดีต่อระบบการเงินในอนาคต และปัจจัยภายนอกที่ต้องจับตาคือ โครงสร้างของประชากรในประเทศที่กำลังจะเปลี่ยนไปทั้งในแง่ของจำนวน ทัศนคติ และพฤติกรรมในการซื้อ ทั้งหมดคือ กับดักในธุรกิจอสังหาฯ ที่เกิดขึ้นในปัจจุบัน และกำลังจะเกิดในอนาคต ซึ่งผู้ประกอบธุรกิจต้องรู้ให้เท่าทัน และปรับตัวให้ก้าวข้ามกับดักไปให้ได้

สำหรับผลกระทบจากกับดับซัพพลาย และ LTV ได้ปรากฏให้เห็นแล้วในผลประกอบการไตรมาส 2 ซึ่งเป็นช่วงเริ่มต้นใช้มาตรการกำกับดูแลสินเชื่อของธนาคารแห่งประเทศ เมื่อรายได้และกำไรของบริษััทอสังหาฯในตลาดหลักทรัพย์แห่งประเทศไทยส่วนใหญ่ลดลง ซึ่งจากการตรวจสอบผลประกอบการของบริษัทอสังหาริมทรัพย์ 31 บริษัทที่มีการพัฒนาโครงการที่อยู่อาศัย ในไตรมาส 2 ปี 2562 พบว่า บริษัทอสังหาฯมีรายได้รวมทั้งสิ้น 69,085 ล้านบาท ขณะที่ไตรมาส 2 ปี 2561 มีรายได้รวม 79,332 ล้านบาท รายได้ลดลงจากช่วงเดียวกันของปีก่อนประมาณ 13% และลดลงถึง 21% เมื่อเทียบกับไตรมาสที่ 1 ของปีเดียวกันที่มีรายได้รวม 87,422 ล้านบาท

ในส่วนของรายได้จากการขายในไตรมาส 2 ทั้ง 31 บริษัทมีรายได้จากการขายรวมกันทั้งสิ้น 56,613 ล้านบาท ลดลง 18% เมื่อเทียบกับช่วงเดียวกันของปี 2561 ที่มีรายได้จากการขายรวมกัน 69,359 ล้านบาท และ ลดลงถึง 25% เมื่อเทียบกับไตรมาส 1 ของปีเดียวกันที่มีรายได้จากการขายรวม 75,916 ล้านบาท

ขณะที่กำไรสุทธิในไตรมาส 2 ปี 2562 ทั้ง 31 บริษัท มีกำไรรวมกัน 9,695 ล้านบาท ลดลง 27% เมื่อเทียบกับช่วงเดียวกันของปี 2561 ที่มีกำไรสิทธิรวมกันจำนวน 13,285 ล้านบาท และเมื่อเทียบกับไตรมาส 1 ของปีเดียวกันที่มีกำไรสิทธิรวมกันจำนวน 13,215 ล้านบาท ก็ลดลงประมาณ 27% เช่นกัน กำไรที่ลดลงส่วนหนึ่งเป็นผลมาจากการแข่งขันระบายสต๊อกที่มีอยู่ โดยการลดราคาบ้านลง เพื่อให้ขายได้ง่ายขึ้นนั่นเอง

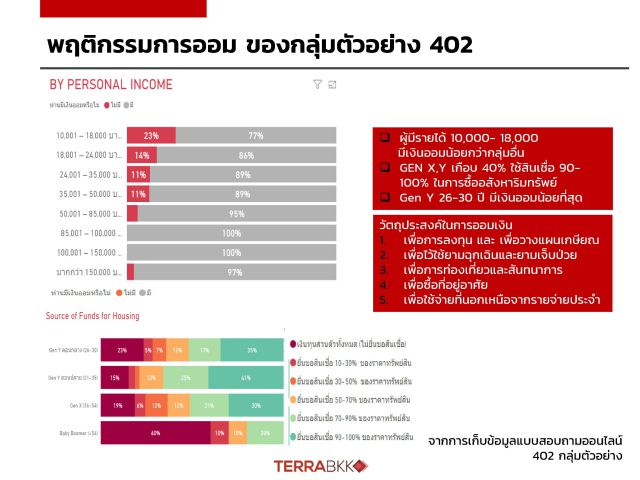

ผลกระทบจาก LTV ได้สะท้อนภาพที่ชัดเจนว่า การออมเพื่อซื้อที่อยู่อาศัยของผู้บริโภคคนไทยนั้นยังมีอยู่น้อยมาก โดยเฉพาะผู้บริโภคในกลุ่ม Gen Y ซึ่งเป็นฐานใหญ่ที่เข้ามาแทนที่ Gen X ในเวลานี้ ซึ่งบริษัท เทอร์ร่า มีเดีย แอนด์ คอนซัลติ้ง จำกัด ผู้ให้บริการเว็บไซต์ TerraBKK.com ได้สำรวจพฤติกรรมการซื้อบ้านของคนไทยในยุค 4.0 จากการตอบแบบสอบถามผ่านเว็บไซต์กลุ่มตัวอย่างจำนวน 402 ราย ในเขตกรุงเทพฯและปริมณฑล พบว่า

63% มีรายได้ตั้งแต่ 24,001-85,000 บาท

65% เป็นพนักงานบริษัทเอกชน

81% อาศัยอยู่ในกรุงเทพฯ-ปริมณฑล

33% เป็น Gen Y ตอนกลาง (อายุ 26-30 ปี)

27% เป็น Gen Y ตอนปลาย (อายุ 31-35 ปี)

36% เป็น Gen X (อายุ 36-54 ปี)

3% เป็น Baby Boomer (อายุ 54 ปีขึ้นไป)

นอกจากนี้ ยังพบว่า ผู้ที่มีรายได้ 10,001-35,000 บาทต่อเดือน เป็นกลุ่มที่มีเงินออมอยู่ในระดับต่ำ โดยผู้มีรายได้ในช่วง 10,000-18,000 เป็นกลุ่มที่มีเงินออมน้อยกว่ากลุ่มอื่นๆ และหากแยกเป็น Gen พบว่า Gen Y ตอนกลาง 26-30 ปี มีเงินออมน้อยที่สุด

สำหรับวัตถุประสงค์ในการออมเงินอันดับ 1 คือ เพื่อการลงทุนและเพื่อวางแผนเกษียณ 2. เพื่อไว้ใช้ยามฉุกเฉินและยามเจ็บป่วย 3.เพื่อการท่องเที่ยวและสันทนาการ 4.เพื่อซื้อที่อยู่อาศัย 5.เพื่อใช้จ่ายที่นอกเหนือจากรายจ่ายประจำ จะเห็นว่า การออมเพื่อซื้อที่อยู่อาศัยมีความสำคัญน้อยกว่า การออมเพื่อลงทุน เพื่อวางแผนเกษียณ หรือไว้ใช้จ่ายยามฉุกเฉิน รวมถึงการออมเพื่อการท่องเที่ยว

ประเด็นนี้ไปสอดคล้องกับพฤติกรรมของคนรุ่นใหม่ที่ไม่ได้ยึดติดกับการซื้อกรรมสิทธิ์ในที่อยู่อาศัยที่ตั้งอยู่ในที่ใดที่หนึ่ง ทำให้เทรนด์การซื้อที่อยู่อาศัยในรูปแบบของ time sharing หรือแม้กระทั่งการ เช่าทั้งระยะสั้นและระยะยาว ถูกจับตามองมากยิ่งขึ้น

เมื่อพูดถึงการถือครองอสังหาริมทรัพย์ จะพบว่า กลุ่มผู้ที่มีรายได้ 10,001-35,000 บาทต่อเดือน กว่า 43% เป็นผู้ที่ไม่มีการถือครองอสังหาฯ หรืออีกนัยคือ เป็นกลุ่มใหญ่สุดที่ยังไม่ได้ซื้อบ้าน และอีกราว 40-43% เป็นกลุ่มที่มีการถือครองอสังหาฯ 1 ทรัพย์ โดยที่กลุ่ม Gen Y ตอนกลาง กว่า 55% ซื้ออสังหาฯหลังแรกเพื่อการอยู่อาศัยเอง ส่วนกลุ่ม Gen X และ Baby Boomer มีแนวโน้มการซื้อเพื่อลงทุนปล่อยเช่าและเป็นสินทรัพย์ในอนาคตถึง 55%

ขณะที่กลุ่มคน Gen Y ส่วนใหญ่ใช้สินเชื่อในการซื้อบ้าน มีแค่ 15-23% ที่ซื้อด้วยเงินสด และจากจำนวนคนที่ใช้บริการสินเชื่อมีประมาณ 35-40% ที่ขอสินเชื่อในวงเงิน 90-100% ของราคาที่อยู่อาศัย ขณะที่คนในกลุ่ม Baby Boomer 60% ซื้อที่อยู่อาศัยด้วยเงินสด ส่วนคน Gen X ใช้เงินสดซื้อที่อยู่อาศัย 19% และเป็นการขอสินเชื่อในวงเงิน 90-100% ของราคาที่อยู่อาศัยประมาณ 30%

จะเห็นได้ว่า พฤติกรรมด้านการเงิน และการซื้อที่อยู่อาศัยของคนรุ่นใหม่ เป็นกับดักที่เกิดขึ้นทั้งในปัจจุบันและอนาคต และเป็นโจทย์ที่ผู้ประกอบการต้องตีให้แตก ขณะเดียวกันผู้ประกอบการจำเป็นต้องปรับตัวจากมาตรการ LTV เร่งปรับกลยุทธ์ทำสินค้าออกมาให้ตอบโจทย์ลูกค้า และราคาให้สอดคล้องกับสภาพเศรษฐกิจในปัจจุบัน

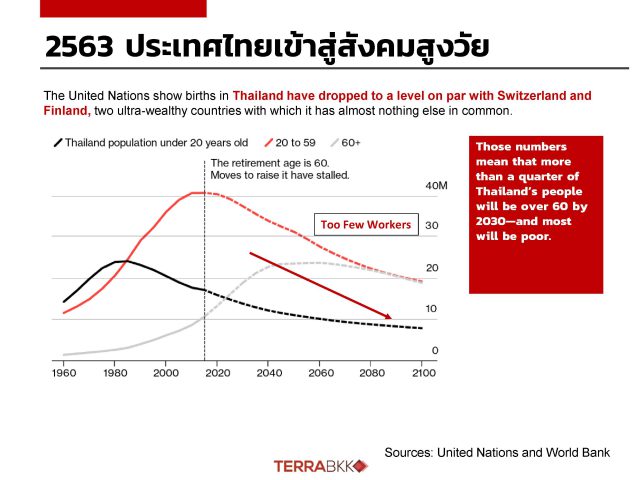

นอกจากนี้ ยังต้องเตรียมความพร้อมรับความเสี่ยงใหม่ที่กำลังจะเกิดขึ้นในปี 2563 ซึ่งจะเป็นจุดเริ่มต้นของความท้าทาย โดยเฉพาะการก้าวเข้าสู่สังคมสูงวัยของไทย ซึ่งจะมีผลให้จำนวนประชากรวัยแรงงานลดลงและอาจเกิดผลกระทบต่อการขับเคลื่อนเศรษฐกิจไทย

ทั้งนี้ตัวเลขประชากรที่มีอายุต่ำกว่า 20 ปี และประชากรที่มีอายุระหว่าง 20-59 ปี ซึ่งเป็นประชากรในวัยทำงานของไทยมีแนวโน้มจะลดลง ขณะที่ประชากรสูงวัยมีแนวโน้มที่เพิ่มขึ้น โดยคาดว่า ในปี 2573 มากกว่า 1 ใน 4 ของประชากรไทยจะมีอายุมากกว่า 60 ปี และส่วนใหญ่จะยากจน และจำนวนประชากรจะลดลงเรื่อยๆ จากจำนวนการเกิดที่ลดลง โดยคาดว่าอีก 80 ปีข้างหน้า ประชากรไทยจะเหลืออยู่ 46 ล้านคน

โครงสร้างของประชากรที่เปลี่ยนไปในอนาคต จะทำให้ดีมานด์ในตลาดค่อยๆ ลดลง และความต้องการใช้สอยพื้นที่ของบ้านก็ต้องเปลี่ยนไปด้วยเช่นกัน และนั่นคือ ความเสี่ยงใหม่ ซึ่งเป็นกับดักในอนาคตที่ผู้ประกอบการจะต้องปรับตัวให้ทันท่วงที