เข้าสู่โค้งสุดท้ายที่คนไทยผู้เป็นเจ้าของที่ดินและอาคารบ้านเรือนต่างๆ ทุกคน ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างภายในสิ้นเดือนสิงหาคม 2563 ที่จะถึงนี้ จากปกติในทุกๆ ปี กระบวนการจ่ายภาษีที่ดินและสิ่งปลูกสร้างที่กำหนดไว้ในกฎหมาย จะเริ่มต้นเมื่อองค์กรปกครองส่วนท้องถิ่นแจ้งการประเมินภาษีแก่ผู้เสียภาษีภายในเดือนกุมภาพันธ์ และให้จ่ายเสียภาษีกันภายในเดือนเมษายน แต่ในปีนี้ซึ่งเป็นปีแรกสำหรับการจัดเก็บภาษีกระบวนการต่างๆ จึงยังไม่เข้าที่เข้าที่เข้าทาง เลยต้องอนุโลมเลื่อนการจัดเก็บภาษีมาเป็นถึงสิ้นเดือนสิงหาคม

ในช่วงนี้หลายๆ คนหรือส่วนใหญ่จะได้รับแจ้งการประเมินภาษีกันแล้วว่า ที่ดิน และอาคารบ้านเรือนที่ครอบครองอยู่นั้นจะต้องจ่ายภาษีเท่าไหร่ แต่ถ้าใครยังไม่ได้รับจดหมายแจ้งการประเมินภาษีทั้งที่เหลือเวลาที่จะต้องจ่ายอีกเพียงไม่กี่วัน ก็ต้องรีบติดต่อทางหน่วยงานท้องถิ่นให้รีบตรวจสอบเป็นการด่วน

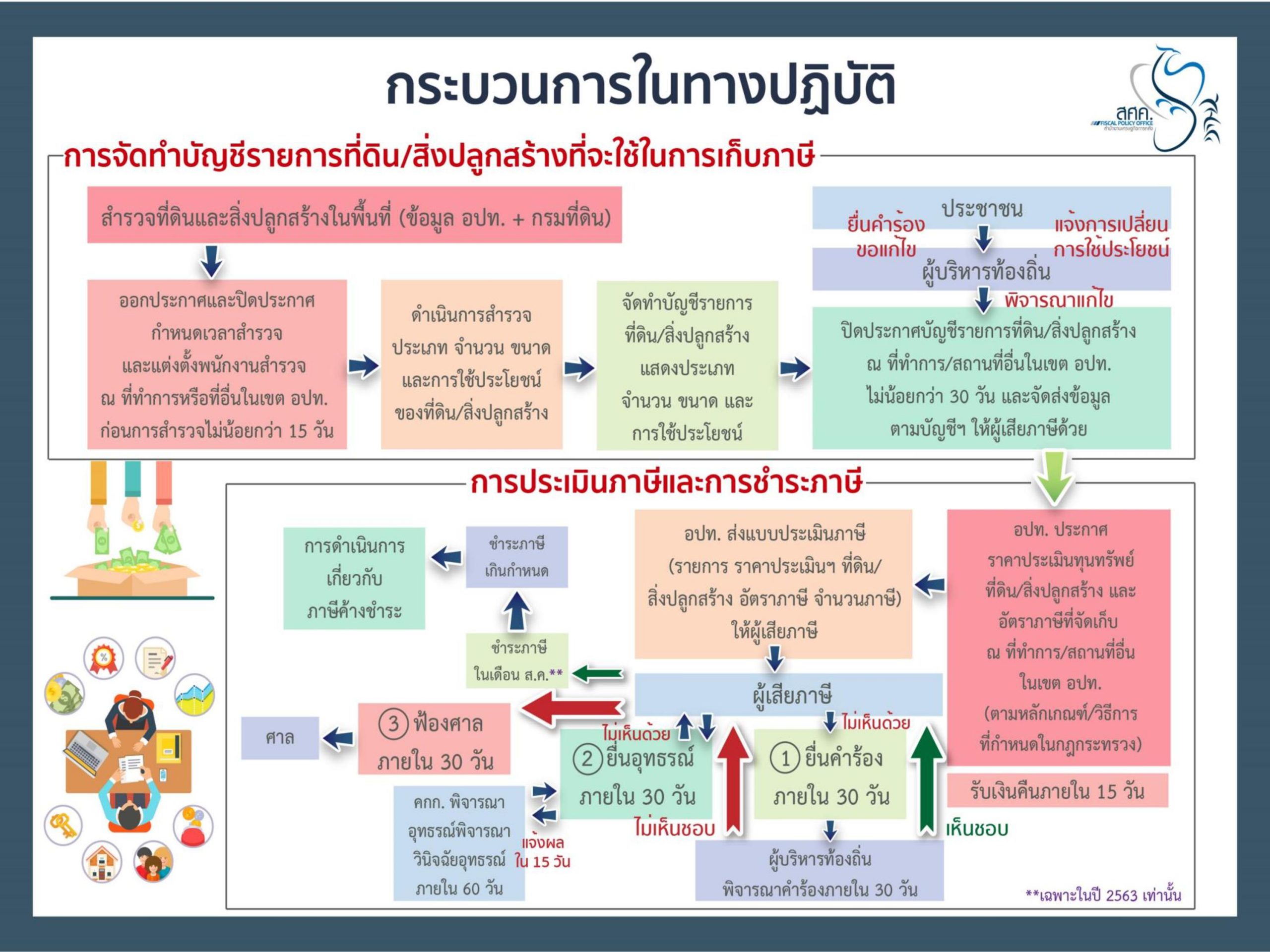

มีเวลา 30 วัน ยื่นคำร้องทบทวนภาษี

สำหรับคนที่ได้รับหนังสือแจ้งการประเมินภาษีแล้ว บางทีก็อาจจะมึนๆ งงๆ กับการประเมินภาษี เพราะมีหลายๆ กรณีที่เราไม่รู้และก็มีอีกหลายกรณีที่อาจจะผิดเพี้ยนไปจากข้อเท็จจริง ลองเช็คดูตัวอย่างวิธีการประเมินภาษีของที่ดินและสิ่งปลูกสร้างประเภทต่างๆ (คลิ๊กที่นี่) เพื่อความกระจ่างหรืออาจจะนำไปใช้อ้างอิง ในการยื่นคำร้องให้ท้องถิ่นพิจารณาการประเมินภาษีให้ใหม่ ถ้าเจ้าของที่ดินและสิ่งปลูกสร้างเห็นว่า การประเมินภาษีที่แจ้งให้เราไปจ่ายนั้นอาจจะไม่ถูกต้อง ก็สามารถยื่นคำร้องที่องค์กรปกครองส่วนท้องถิ่นนั้นๆ ได้ภายใน 30 วัน นับตั้งแต่ได้รับแจ้งการประเมินภาษี

แต่ถึงข้อมูลหรือการประเมินภาษีจะยังไม่ถูกต้องอย่างไร ตามกฎหมายกำหนดให้เราต้องจ่ายภาษีตามที่แจ้งไปก่อนภายในวันที่ 31 สิงหาคมที่จะถึงนี้ ส่วนคำร้องที่ยื่นไปทางผู้บริหารท้องถิ่นจะพิจารณาภายใน 60 วัน เมื่อตรวจสอบข้อเท็จจริงเป็นที่กระจ่างแล้ว หากมีการประเมินภาษีที่ผิดพลาดไป ทางท้องถิ่นมีหนังสือแจ้งจำนวนภาษีที่จะต้องเสียแล้วให้ไปรับคืนภาษีภายใน 15 วัน

แต่ถ้าผู้บริหารท้องถิ่นเห็นว่าภาษีที่ประเมินไปนั้นถูกต้องแล้ว เรายังมีสิทธิอุทธรณ์ต่อคณะกรรมการพิจารณาอุทธรณ์การประเมินภาษี โดยยื่นอุทธรณ์ต่อผู้บริหารท้องถิ่น ภายใน 30 วัน นับแต่วันที่ได้รับหนังสือแจ้ง โดยผู้บริหารท้องถิ่นจะต้องส่งคำอุทธรณ์ไปยังคณะกรรมการพิจารณาอุทธรณ์การประเมินภาษีภายใน 15 วัน และต้องวินิจฉัยอุทธรณ์ให้เสร็จภายใน 60 วัน โดยมีสิทธิของขยายเวลาการพิจารณาได้อีกไม่เกิน 30 วัน

เมื่อคณะกรรมการวินิจฉัยเสร็จ จะต้องแจ้งคําวินิจฉัยอุทธรณ์พร้อมด้วยเหตุผลเป็น หนังสือไปยังผู้อุทธรณ์ภายใน 15 วัน นับแต่วันที่พิจารณาเสร็จ

ในกรณีที่คณะกรรมการพิจารณาอุทธรณ์พิจารณาไม่แล้วเสร็จภายในระยะเวลาที่ขยายออกไปเรามีสิทธิฟ้องเป็นคดีต่อศาลได้โดยไม่ต้องรอฟังผลการพิจารณาของคณะกรรมการพิจารณาอุทธรณ์การประเมินภาษี โดยต้องยื่นฟ้องต่อศาลภายใน 30 วัน นับแต่วันพ้นกําหนดระยะเวลา หรือถ้าคณะกรรมการวินิจฉัยมาแล้ว ก็ยังสามารถอุทธรณ์คําวินิจฉัย โดยฟ้องเป็นคดีต่อศาลภายใน 30 วันนับแต่วันที่ได้รับแจ้งคําวินิจฉัยอุทธรณ์

นั่นคือกระบวนการขออุทธรณ์ภาษีทั้งหมด สุดท้ายจะไปจบที่ศาลเป็นผู้พิจารณา แต่ขอย้ำว่า ถึงอย่างไรเราก็จะต้องจ่ายภาษีตามที่องค์การปกครองส่วนท้องถิ่นได้ประเมินภาษีมา เสียก่อน ส่วนเรื่องของการคัดค้านหรืออุทรณ์ภาษีนั่นก็ค่อยว่ากันไปตามกระบวนการตามช่องทางที่มี

ไม่จ่ายภาษีมีสิทธิถูกยึด-อายัดที่ดิน

คราวนี้มาดูกันต่อว่า ถ้าเราไม่จ่ายภาษีจะเกิดอะไรขึ้นกับเราบ้าง ในกฎหมายก็มีมาตรการจากหนักไปหาเบาก็คือ ถ้าไม่จ่ายภาษีภายในเวลาที่กำหนดในสิ้นเดือนสิงหาคม 2563 ให้ถือเป็นภาษีค้างชําระ ที่จะต้องติดตามเร่งรัด องค์กรปกครองส่วนท้องถิ่นจะมีหนังสือแจ้งเตือนไปยังผู้เสียภาษีภายในเดือนถัดไป เพื่อให้มาชําระภาษีค้างชําระ พร้อมเบี้ยปรับและเงินเพิ่ม โดยจะเสียค่าปรับดังนั้น

- ถ้าไม่ได้มาจ่ายภาษีภายในเวลาที่กําหนด (ภายในเดือนสิงหาคม) แต่ต่อมาได้มาชําระภาษีก่อนที่จะได้รับหนังสือแจ้งเตือน ให้คิดเบี้ยปรับ 10% ของจํานวนภาษีค้างชําระ

- ถ้าจ่ายภาษีภายในระยะเวลาที่กําหนดในหนังสือแจ้งเตือนให้คิดเบี้ยปรับ 20% ของจํานวนภาษีค้างชําระ

- ถ้าจ่ายภาษีภายหลังจากเวลาที่กําหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับ 40% ของจํานวนภาษีค้างชําระ

นอกจากนี้ ผู้เสียภาษีที่มิได้ชําระภาษีภายในเวลาที่กําหนด ให้เสียเงินเพิ่มอีกร้อยละ 1 ต่อเดือนของ จํานวนภาษีค้างชําระ โดยให้เริ่มนับเมื่อพ้นกําหนดเวลาชําระภาษีจนถึงวันที่มีการชําระภาษี แต่ต้องไม่เกินกว่าจํานวนภาษีที่ต้องจ่าย

ขณะเดียวกัน ถ้าผู้เสียภาษีไม่มาชําระภายในระยะเวลาที่กําหนดในหนังสือแจ้งเตือน องค์กรปกครองส่วนท้องถิ่นจะส่งข้อมูลการค้างชำระไปให้สำนักงานที่ดิน ทำให้การจดทะเบียนสิทธิและนิติกรรมโอนกรรมสิทธิ์ หรือสิทธิครอบครองในที่ดินหรือสิ่งปลูกสร้างตามพระราชบัญญัตินี้จะทําไม่ได้ หากที่ดินและสิ่งปลูกสร้างนั้นมีภาษีค้างชำระ และหากพ้นกําหนด 90 วัน นับแต่วันที่ผู้ค้างชําระภาษีได้รับหนังสือแจ้งเตือน องค์กรปกครองส่วนท้องถิ่นสามารถยึด อายัด ที่ดินและสิ่งปลูกสร้างที่ค้างชำระภาษีไปขายทอดตลาดได้

เหลือเวลาอีกไม่กี่วันสำหรับการจ่ายภาษีที่ดินและสิ่งปลูกสร้างในครั้งแรก ซึ่งในปีนี้รัฐบาลลดภาษีให้ถึง 90% เพื่อบรรเทาภาระของประชาชนจากผลกระทบการแพร่ระบาดของไวรัสโควิด-19

แม้จะค่อนฉุกละหุกขลุกๆ ขลักๆ มาตั้งแต่กฎหมายมีผลบังคับใช้ แต่กฎหมายก็คือกฎหมาย เมื่อประกาศใช้แล้วก็ต้องว่ากันไปตามนั้น เราในฐานะผู้เสียภาษีตามกฎหมายก็คงไม่มีเหตุที่จะปฏิเสธความรับผิดชอบอะไรได้ทั้งนั้น แต่ก็หวังเอาไว้ลึกๆว่า เม็ดเงินจากภาษีที่เก็บไปจะได้นำไปใช้ตามวัตุประสงค์ของกฎหมายในทุกประการด้วยเถิด

เตือนความจำ ภาษีที่ดินและสิ่งปลูกสร้าง

-ใครเป็นผู้เสียภาษี? ก็คือผู้ที่เป็นเจ้าของหรือครอบครองที่ดินหรือสิ่งปลูกสร้างในวันที่ 1 มกราคมของทุกปี จะต้องเป็นผู้ต้องเสียภาษี ส่วนผู้เช่าไม่ใช่ผู้ที่ต้องเสียภาษี

-กรณีที่ที่ดินและสิ่งปลูกสร้างจำนองหรือขายฝาก ให้ดูหลังโฉนดว่าใครเป็นเจ้าของคนนั้นจะต้องเสียภาษี

-เจ้าของโรงเรือน หรือสิ่งปลูกสร้างดูจากอะไร ให้ดูใบอนุญาต ทะเบียนบ้าน ถ้าหาหลักฐานไม่ได้ เจ้าของที่ดินย่อมเป็นเจ้าของสิ่งปลูกสร้างนั้นด้วย

-ใครเป็นเจ้าของสิ่งใด ก็ต้องเป็นผู้เสียภาษีสิ่งนั้น เป็นการเก็บภาษีจากการถือครอง กรณีมีเจ้าของหลายคน จะเรียกเก็บไปยังชื่อแรกของโฉนดที่ดิน

-กรณีเป็นเจ้าบ้านในทะเบียนบ้าน แต่ไม่ใช่เจ้าของที่ดินและสิ่งปลูกสร้าง ไม่ต้องเสียภาษี

-ส่วนผู้ที่ทำประโยชน์ในที่ดินและสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ จะต้องเป็นผู้เสียภาษี เช่นเดียวกับผู้ที่บุกรุก เข้าไปทำประโยชน์ในทรัพย์สินของรัฐ ก็ต้องเสียภาษี แต่ไม่มีสิทธิเรียกร้องอื่นๆ จากการเสียภาษี

อัตราภาษี

-อัตราภาษีที่จะเรียกเก็บดูจากการใช้ประโยชน์ของที่ดินและสิ่งปลูกสร้าง

-การใช้ประโยชน์ประเภทเกษตรกรรม ดูจากสภาพความเป็นจริงของพื้นที่ ซึ่งมีหลักเกณฑ์ที่กำหนดอยู่ (เปลี่ยนที่รกร้างเป็นที่ดินเกษตร ต้องทำอย่างไร?…คลิ๊ก)

-การใช้ประโยชน์ที่ดินประเภทที่อยู่อาศัย ดูจากอะไรที่เป็นสิ่งปลูกสร้าง เพื่ออยู่อาศัยให้เก็บในอัตราอยู่อาศัย ยกเว้นการพักรายวันให้เก็บอัตราภาษีเป็นการใช้ประโยชน์อื่นๆ ส่วนการพักรายเดือนยังถือว่าเป็นการอยู่อาศัย

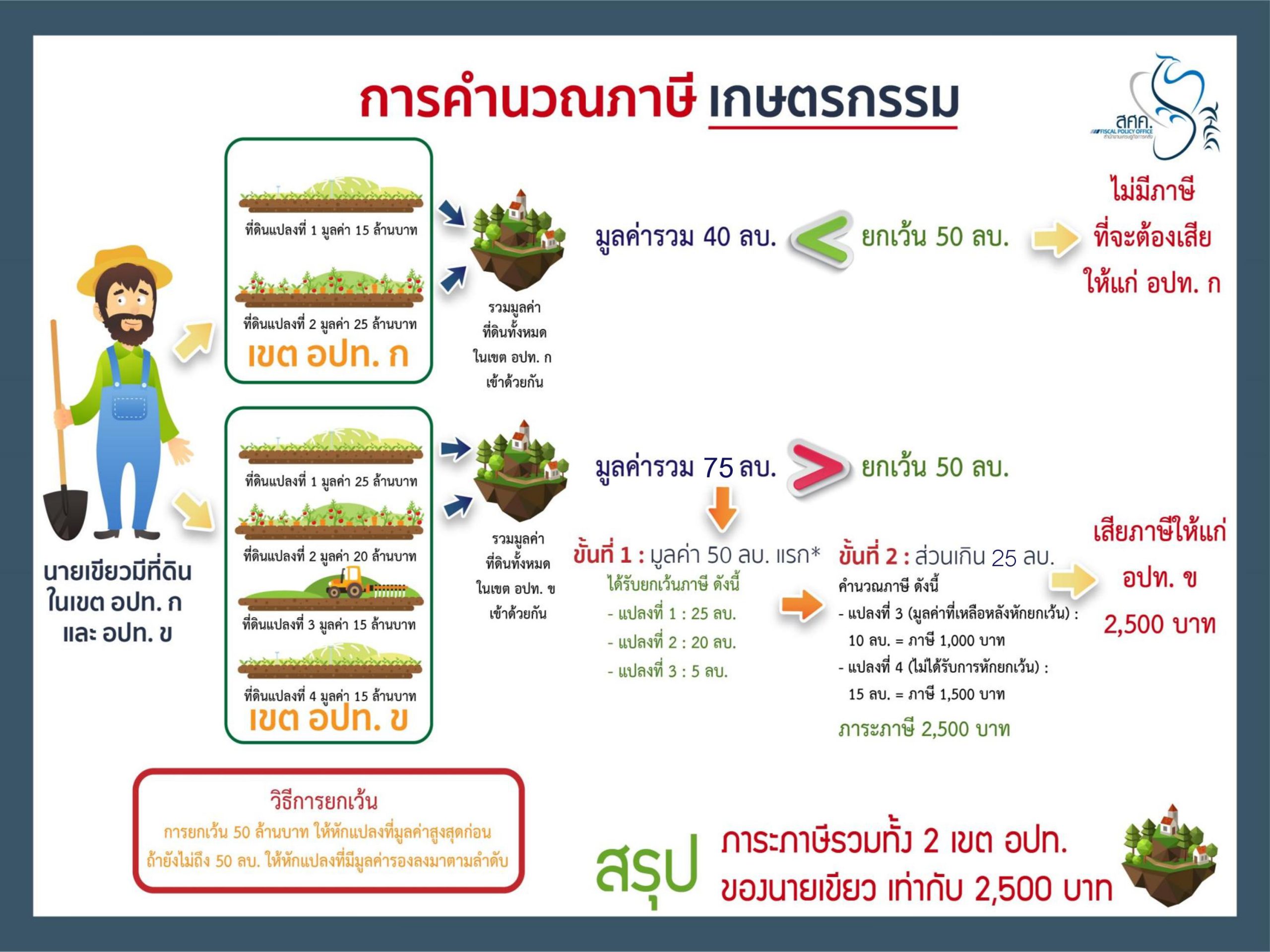

-ที่ดินเกษตร เก็บ 0.01% ถือว่าต่ำที่สุดในโลก ถ้าเจ้าของที่ดินเป็นบุคคลธรรมดา 3 ปีแรกทำเกษตรกรรมไม่เสียภาษี และหลังจาก 3 ปีไปแล้ว ที่ดินที่อยู่ในอบต.เดียวกันมูลค่ารวมไม่ถึง 50 ล้านบาท ก็ไม่ต้องเสียภาษี

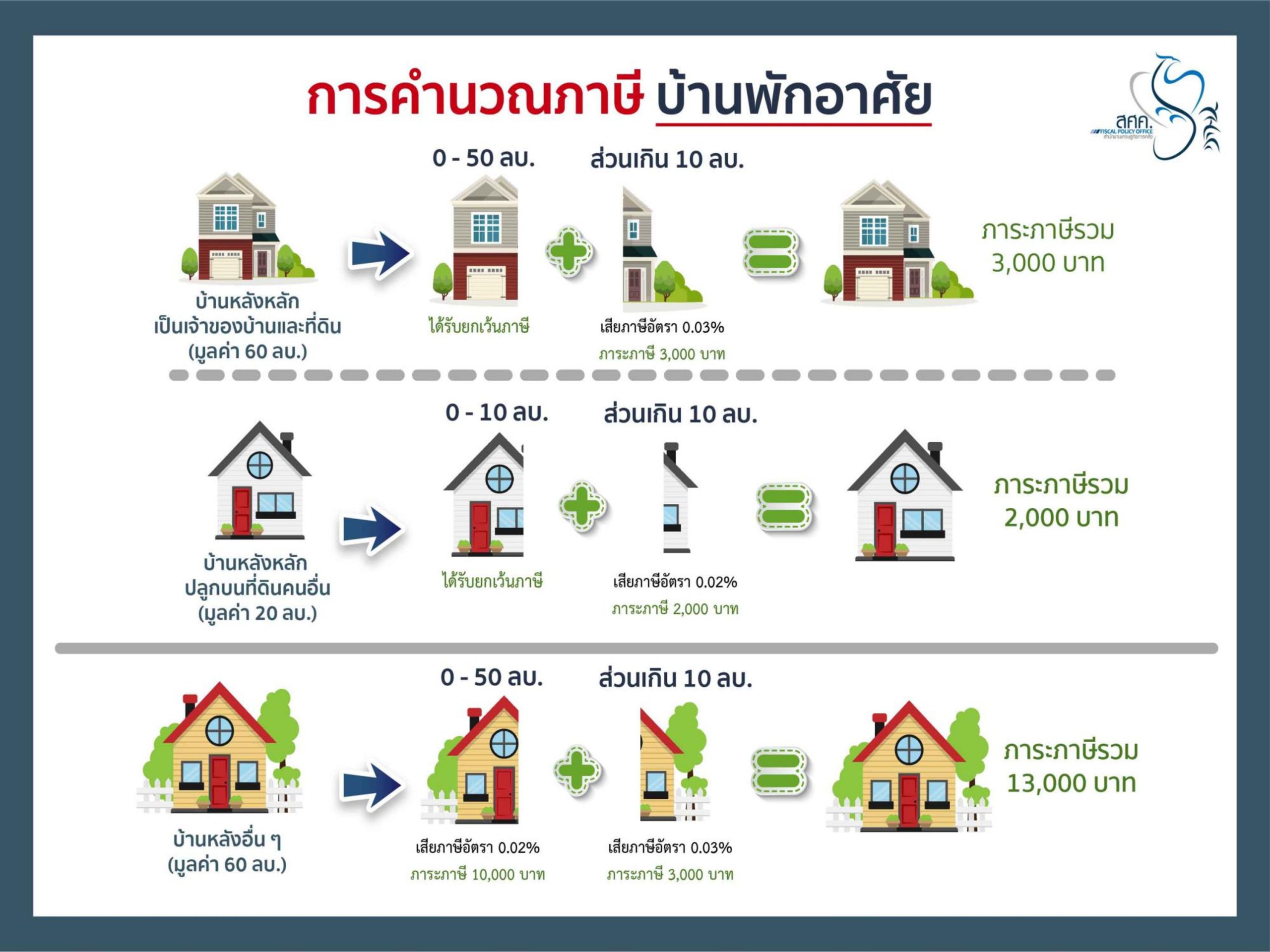

-บ้านพักอาศัยเก็บล้านละ 200-1,000 บาท ส่วนบ้านที่อยู่อาศัยเองมีชื่ออยู่ในทะเบียนบ้าน เป็นบ้านหลังหลักจะได้รับการยกเว้นภาษีในมูลค่าไม่เกิน 50 ล้านบาท ส่วนที่เกินต้องเสียภาษี

-เช่าที่ดินปลูกสิ่งก่อสร้างเพื่อการอยู่อาศัย มีชื่อในทะเบียนบ้าน แต่ไม่มีชื่อเป็นเจ้าของที่ดิน ได้รับการยกเว้นในมูลค่า 10 ล้านบาทแรก

-ที่ดิน 1 แปลงมีชื่อเจ้าของหลายคน มีบ้านอยู่หลายหลัง ใช้สิทธิ์ได้เพียงครั้งเดียว ใช้ซ้ำกันไม่ได้

-ที่ดินประเภทอื่นๆ ที่รกร้าง ภาษีเริ่มต้นที่ล้านละ 3,000 -7,000 บาท แต่ที่รกร้างทุกๆ 3 ปี จะเพิ่มอีก 0.3%

-การใช้ประโยชน์ที่ดินหลายอย่างในที่ดินแปลงเดียว สามารถแยกการจัดเก็บแต่ละประเภท ตามสัดส่วนของการใช้ประโยชน์ที่ดินได้

ตัวอย่างการคำนวณภาษี