หลังจากที่กระทรวงมหาดไทยได้ขยายกำหนดเวลาการดำเนินการตามพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างออกไปให้ได้ตั้งหลักกันสักระยะหนึ่งไม่ว่าจะเป็นผู้เก็บและผู้เสียภาษี ถึงตอนนี้ก็ใกล้ที่จะเริ่มสู่กระบวนการการเก็บและการจ่ายภาษีกันจริงๆ แล้วล่ะ

ตามไทม์ไลน์ที่เลื่อนออกไป จากเดิมกระบวนการจะต้องเริ่มต้นส่งหนังสือบัญชีรายการที่ดินและสิ่งปลูกสร้างให้เจ้าของที่ดินรับทราบตั้งแต่ช่วงปลายปีที่แล้ว ไปจนถึงการชำระภาษีที่จะต้องไม่เกินเดือนเมษายน 2563

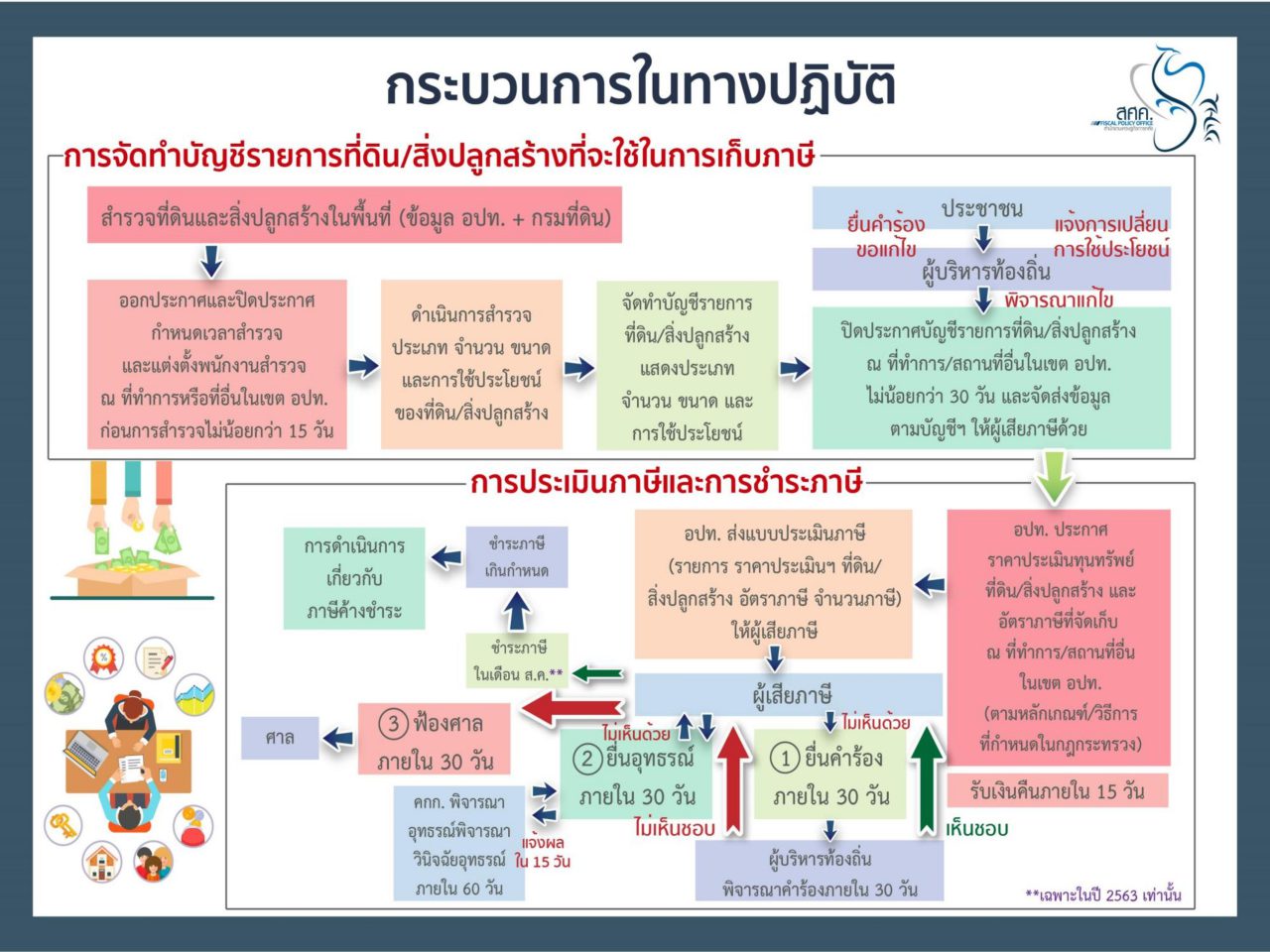

เลื่อนไปเริ่มต้นที่องค์การปกครองส่วนท้อถิ่น จะต้องส่งหนังสือแจ้งข้อมูลการใช้ประโยชน์ที่ดินและสิ่งปลูกสร้างที่ได้จากการสำรวจให้เจ้าของที่ดินและสิ่งปลูกสร้างรับทราบภายในเดือนมีนาคม 2563

แจ้งการประเมินภาษีให้ผู้เสียภาษีรับทราบภายในเดือนมิถุนายน 2563

ผู้เสียภาษีต้องชำระภาษีภายในเดือนสิงหาคม 2563

ไทม์ไลน์นี้ใช้เฉพาะปี 2563 นี้เท่านั้น ส่วนในปี 2564 ก็จะกลับไปใช้ตามกระบวนการเดิม ก็คือเจ้าของที่ดินจะต้องจ่ายภาษีภายในเดือนเมษายน

ส่วนกระบวนการอุทธรณ์ราคาประเมิน หรือภาษี อะไรก็แล้วแต่ ผู้เสียภาษีก็สามารถทำได้ตามช่องทางที่กำหนดไว้ แต่ทั้งนี้ทั้งนั้น การชำระภาษีก็ต้องดำเนินไปตามกระบวนการที่มีอยู่ คือ ถึงอย่างไรก็ต้องจ่ายไปก่อน ถ้าอุทธรณ์สำเร็จก็ค่อยไปขอคืนในภายหลัง

ขณะที่หลายคนอาจจะแอบลุ้นกันอยู่ว่า กฎหมายฉบับนี้จะเลื่อนออกไปอีกหรือไม่ เพราะเห็นฝ่ายการเมืองผนึกกำลังกันยื่นเรื่องให้รัฐบาลพิจารณาเลื่อนหรือยกเลิกการใช้ออกไปด้วยเหตุผลต่างๆ นานา

ขณะที่หลายคนอาจจะแอบลุ้นกันอยู่ว่า กฎหมายฉบับนี้จะเลื่อนออกไปอีกหรือไม่ เพราะเห็นฝ่ายการเมืองผนึกกำลังกันยื่นเรื่องให้รัฐบาลพิจารณาเลื่อนหรือยกเลิกการใช้ออกไปด้วยเหตุผลต่างๆ นานา

บนเวทีสัมมนา “ไขข้อข้องใจ ภาษีที่ดินและสิ่งปลูกสร้าง” ซึ่งจัดโดยหอการค้าไทย และสภาหอการค้าแห่งประเทศไทย ร่วมกับมหาวิทยาลัยหอการค้าไทยและสมาคมการค้าเครือข่าย ชุมพล สุวรรณกิจบริหาร เลขานุการกรม จากสำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง พูดไว้อย่างชัดเจนว่า กฎหมายใดเมื่อมีการประกาศและมีผลบังคับใช้ไปแล้ว วิธีเดียวที่จะไม่ใช้บังคับก็คือต้องยกเลิกกฎหมายนั้นไป

กฎหมายภาษีที่ดินและสิ่งปลูกสร้างนั้นมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2563 ภาระภาษีได้เกิดขึ้นแล้วตามกฎหมายจึงเลื่อนออกไปไม่ได้ ส่วนประกาศของกระทรวงมหาดไทยที่ออกมาก่อนหน้านี้เป็นเพียงการขยายระยะเวลาการจัดเก็บให้กับเจ้าหน้าที่รวมถึงขยายเวลาการชำระภาษีออกไปเท่านั้น ไม่ใช่เป็นการเลื่อนการบังคับใช้แต่อย่างใด

ถามว่าถ้าเลื่อนออกไปแล้วจะเอากฎหมายตัวไหนมาเก็บภาษี เพราะพ.ร.บ.ภาษีโรงเรือนและที่ดิน รวมถึงพ.ร.บ.ภาษีบำรุงท้องที่ ได้ถูกยกเลิกด้วยพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างไปแล้ว ถ้าจะนำกลับมาใช้ใหม่ก็ต้องร่างกฎหมายขึ้นมาใหม่ซึ่งไม่ใช่เรื่องที่สามารถทำได้ในทันที

แล้วก่อนหน้านี้ การที่มีเจ้าหน้าที่ท้องถิ่นได้ดำเนินการตามกระบวนการจัดเก็บภาษี เช่น ส่งเอกสารแจ้งการใช้ประโยชน์ที่ดินไปให้เจ้าของที่ดินไปบ้างแล้ว จริงๆ ถ้าท้องที่ไหนมีความพร้อมก็สามารถดำเนินการไปก่อนได้เลย เพียงแต่ระยะเวลาการจัดเก็บภาษีได้ขยายไปจนถึงสิงหาคม 2563

อีกประเด็นที่เคยสร้างความสับสนอลหม่านเมื่อช่วงปลายปีที่แล้ว กรณีที่ท้องถิ่นแจ้งการใช้ประโยชน์ที่ดินของอาคารชุด เป็นการใช้ประโยชน์ที่ดินประเภทอื่นๆ ไม่ใช่ที่อยู่อาศัย ซึ่งอัตราภาษีจะสูงกว่านั้น ได้รับการยืนยันจากทางกรมการปกครองส่วนท้องถิ่นว่า ทางเจ้าหน้าที่จะทำการเปลี่ยนให้เป็นการใช้ประโยชน์ประเภทที่อยู่อาศัยให้เอง เมื่อส่งจดหมายแจ้งไปยังเจ้าของที่ดินและสิ่งปลูกสร้างแล้ว ก็ขอให้ตรวจสอบกันอีกที

นอกจากนี้ ที่ดินและสิ่งปลูกสร้างไม่ว่าจะเป็นบ้านหรือคอนโดที่ปล่อยเช่าเป็นที่อยู่อาศัยซึ่งได้มีการประกาศมาก่อนหน้านี้แล้วว่า ให้จัดเก็บในอัตราที่อยู่อาศัย ไม่ใช่การใช้ที่ดินประเภทอื่นๆ จากที่จะเสียล้านละ 3,000 บาท ก็เหลือล้านละ 200 บาท

ขยายความกันให้ชัดๆ ถ้าเป็นสิ่งปลูกสร้างที่มีการปล่อยเช่าเพื่อการอยู่อาศัยแบบรายเดือนจะคิดอัตราภาษีเป็นที่อยู่อาศัย เก็บล้านละ 200 บาท แต่ถ้าเป็นการปล่อยเช่ารายวันแบบโรงแรมให้ถือว่า เป็นการใช้ประโยชน์ประเภทอื่นๆ ต้องเสียภาษีล้านละ 3,000 บาท

นอกจากประเด็นที่ต้องอัพเดตแล้ว ลองมาดูสรุปสาระสำคัญๆ ของพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่ควรต้องรู้กันสักหน่อยครับ

-ปี 2563 เจ้าของที่ดินและสิ่งปลูกสร้างจะไม่ต้องเสียภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่แล้ว เพราะกฎหมายได้ถูกยกเลิกไปแล้ว แต่กรณีที่ยังมีภาษีที่ยังค้าง ไม่ได้ชำระ หรือยังต้องคืนอยู่ก่อนวันที่ 1 มกราคม 2563 ถือว่ายังมีผลบังคับอยู่

ใครเป็นผู้เสียภาษี

-ก็คือผู้ที่เป็นเจ้าของหรือครอบครองที่ดินหรือสิ่งปลูกสร้างในวันที่ 1 มกราคมของทุกปี จะต้องเป็นผู้ต้องเสียภาษี ส่วนผู้เช่าไม่ใช่ผู้ที่ต้องเสียภาษี

-กรณีที่ที่ดินและสิ่งปลูกสร้างจำนองหรือขายฝาก ให้ดูหลังโฉนดว่าใครเป็นเจ้าของคนนั้นจะต้องเสียภาษี

-เจ้าของโรงเรือน หรือสิ่งปลูกสร้างดูจากอะไร ให้ดูใบอนุญาต ทะเบียนบ้าน ถ้าหาหลักฐานไม่ได้ เจ้าของที่ดินย่อมเป็นเจ้าของสิ่งปลูกสร้างนั้นด้วย

-ใครเป็นเจ้าของสิ่งใด ก็ต้องเป็นผู้เสียภาษีสิ่งนั้น เป็นการเก็บภาษีจากการถือครอง กรณีมีเจ้าของหลายคน จะเรียกเก็บไปยังชื่อแรกของโฉนดที่ดิน

-กรณีเป็นเจ้าบ้านในทะเบียนบ้าน แต่ไม่ใช่เจ้าของที่ดินและสิ่งปลูกสร้าง ไม่ต้องเสียภาษี

-ส่วนผู้ที่ทำประโยชน์ในที่ดินและสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ จะต้องเป็นผู้เสียภาษี เช่นเดียวกับผู้ที่บุกรุก เข้าไปทำประโยชน์ในทรัพย์สินของรัฐ ก็ต้องเสียภาษี แต่ไม่มีสิทธิเรียกร้องอื่นๆ จากการเสียภาษี

อัตราภาษี

-อัตราภาษีที่จะเรียกเก็บดูจากการใช้ประโยชน์ของที่ดินและสิ่งปลูกสร้าง

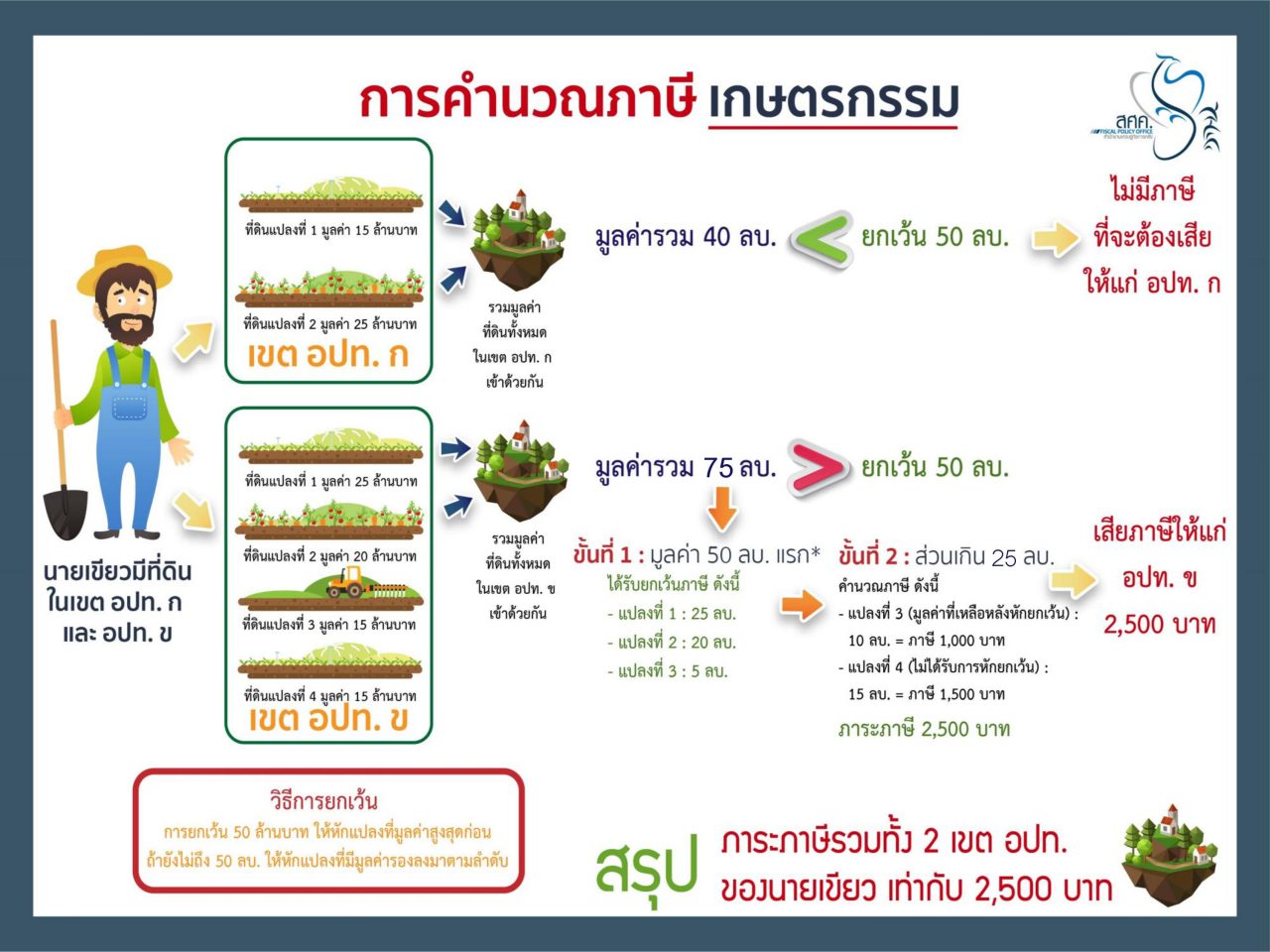

-การใช้ประโยชน์ประเภทเกษตรกรรม ดูจากสภาพความเป็นจริงของพื้นที่ ซึ่งมีหลักเกณฑ์ที่กำหนดอยู่

ตัวอย่างการปลูกพืชเกษตรของกระทรวงเกษตรและสหกรณ์

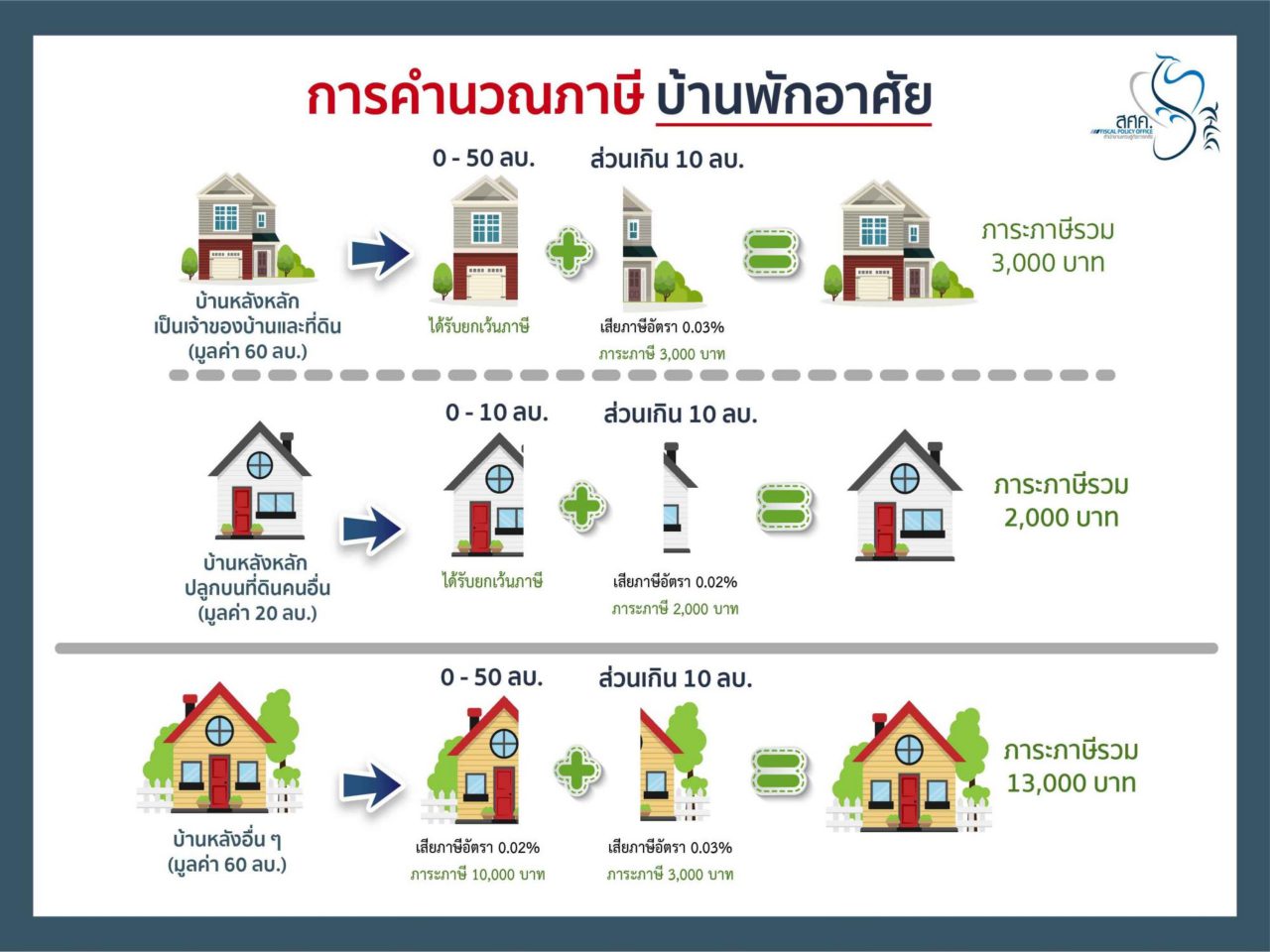

-การใช้ประโยชน์ที่ดินประเภทที่อยู่อาศัย ดูจากอะไรที่เป็นสิ่งปลูกสร้าง เพื่ออยู่อาศัยให้เก็บในอัตราอยู่อาศัย ยกเว้นการพักรายวันให้เก็บอัตราภาษีเป็นการใช้ประโยชน์อื่นๆ ส่วนการพักรายเดือนยังถือว่าเป็นการอยู่อาศัย

-ที่ดินเกษตร เก็บ 0.01% ถือว่าต่ำที่สุดในโลก ถ้าเจ้าของที่ดินเป็นบุคคลธรรมดา 3 ปีแรกทำเกษตรกรรมไม่เสียภาษี และหลังจาก 3 ปีไปแล้ว ที่ดินที่อยู่ในอบต.เดียวกันมูลค่ารวมไม่ถึง 50 ล้านบาท ก็ไม่ต้องเสียภาษี

-บ้านพักอาศัยเก็บล้านละ 200-1,000 บาท ส่วนบ้านที่อยู่อาศัยเองมีชื่ออยู่ในทะเบียนบ้าน เป็นบ้านหลังหลักจะได้รับการยกเว้นภาษีในมูลค่าไม่เกิน 50 ล้านบาท ส่วนที่เกินต้องเสียภาษี

-เช่าที่ดินปลูกสิ่งก่อสร้างเพื่อการอยู่อาศัย มีชื่อในทะเบียนบ้าน แต่ไม่มีชื่อเป็นเจ้าของที่ดิน ได้รับการยกเว้นในมูลค่า 10 ล้านบาทแรก

-ที่ดิน 1 แปลงมีชื่อเจ้าของหลายคน มีบ้านอยู่หลายหลัง ใช้สิทธิ์ได้เพียงครั้งเดียว ใช้ซ้ำกันไม่ได้

-ที่ดินประเภทอื่นๆ ที่รกร้าง ภาษีเริ่มต้นที่ล้านละ 3,000 -7,000 บาท แต่ที่รกร้างทุกๆ 3 ปี จะเพิ่มอีก 0.3%

-การใช้ประโยชน์ที่ดินหลายอย่างในที่ดินแปลงเดียว สามารถแยกการจัดเก็บแต่ละประเภท ตามสัดส่วนของการใช้ประโยชน์ที่ดินได้

-ที่รกร้างว่างเปล่าในเขตเมืองที่มีราคาแพงๆ เอามาทำการเกษตร เช่น ปลูกมะนาว ปลูกกล้วยได้ กฎหมายไม่ได้ห้าม แต่ต้องเป็นไปตามหลักเกณฑ์ของการทำการเกษตรกรรม (ซึ่งจะประกาศหลักเกณฑ์ในกฎหมายรองเร็วๆ นี้)

เนื่องจากเป็นกฎหมายใหม่ที่หลายๆ คนอาจจะไม่คุ้นเคย จึงมีคำถามเกิดขึ้นมากมายในทางปฏิบัติ ซึ่งเจ้าของที่ดินและสิ่งปลูกสร้าง สามารถตรวจสอบและสอบถามข้อสงสัยได้ที่องค์การปกครองส่วนท้องถิ่นซึ่งเป็นที่ตั้งของที่ดินและสิ่งปลูกสร้าง กรมส่งเสริมการปกครองส่วนท้องถิ่น หรือที่สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง