เริ่มมีความชัดเจนขึ้นเป็นลำดับกับมาตรการคุมสัดส่วนหนี้ต่อรายได้ (debt service ratio: DSR) ของธนาคารแห่งประเทศไทยที่ขีดเส้นไว้ว่า จะเริ่มนำมาตรฐานกลางในการคำนวณภาระผ่อนชำระหนี้เทียบกับรายได้ หรือ DSR มาใช้ในช่วงปลายปีนี้ เพื่อให้มีข้อมูล DSR ของสถาบันการเงินเป็นมาตรฐานเดียวกัน

ยกตัวอย่างเช่น การกำหนดประเภทของรายได้ หนี้สิน ค่าใช้จ่ายต่างๆ ให้ชัดเจน เพื่อให้เป็นมาตรฐานเดียวกันจากเดิมที่แต่ละสถาบันการเงินมีมาตรฐานแตกต่างกัน อ่านรายละเอียดข้อสรุปมาตรฐานการคำนวณ Debt service ratio http://bit.ly/2KkrH3Q

ซึ่งการกำหนดมาตรฐานกลางในการคำนวณภาระผ่อนชำระหนี้เทียบกับรายได้จะทำให้สถาบันการเงินเห็นความเสี่ยงจากการปล่อยสินเชื่อมากขึ้น โดยเฉพาะกลุ่มที่มีความเปราะบาง เช่น กลุ่มที่มีรายได้ไม่แน่นอน เด็กจบใหม่ที่เพิ่งเริ่มทำงาน หรือกลุ่มคนวัยใกล้เกษียณ เป็นต้น

ส่วนเรื่องการกำหนดสัดส่วน DSR จะเป็นเท่าไรนั้น จริงๆ สถาบันการเงินก็มีสูตรการคำนวณอยู่แล้ว เท่าที่ฟังจากธปท.คงยังไม่ถึงกับเข้าไปกำหนดให้ เพียงแต่ให้แต่ละสถาบันการเงินพิจารณาจากฐานข้อมูลที่ปรับให้เป็นมาตรฐานเดียวกันก็น่าจะเห็นภาพความเสี่ยงของผู้ขอสินเชื่อที่ชัดเจนขึ้น

แนวนโยบายดังกล่าวก็เพื่อแก้ปัญหาหนี้ภาครัวเรือน ซึ่งรายงานของธปท.ระบุว่า หนี้ภาคครัวเรือนของประเทศที่ยังอยู่ในระดับ 78.7% ซึ่งสูงเป็นอันดับต้นๆ ของภูมิภาค นอกจากนี้ ผลการศึกษาของสถาบันวิจัยเศรษฐกิจ ป๋วย อึ๊งภากรณ์ ยังชี้ว่า “คนไทยเป็นหนี้เร็วขึ้นมากขึ้น นานขึ้น” กล่าวคือ คนไทยเริ่มเป็นหนี้ตั้งแต่อายุยังน้อย ขณะที่ยอดหนี้ลดลงไม่มากแม้จะเข้าสู่วัยเกษียณอายุซึ่งอาการเหล่านี้บ่งชี้ถึง “ปัญหาหนี้สินเกินตัว”

ล่าสุด ธปท. ได้ออกแนวนโยบายการให้สินเชื่อรายย่อยอย่างเหมาะสมเพื่อดูแลปัญหาหนี้เกินตัวของภาคครัวเรือน เพื่อสื่อสารและรับฟังความคิดเห็นจากผู้ที่เกี่ยวข้อง ตั้งแต่วันที่ 2 สิงหาคม 2562 จนถึงวันที่ 30 สิงหาคม 2562 ผ่านช่องทางเว็บไซต์ของธนาคารแห่งประเทศไทย โดยกำหนดหลักการให้สินเชื่ออย่างรับผิดชอบ (responsible lending) เพื่อให้สถาบันการเงินผู้ให้สินเชื่อแก่ภาคครัวเรือนตระหนักถึงผลกระทบในเชิงลบที่ผู้กู้อาจตกอยู่ในภาวะหนี้สินล้นพ้นตัว หากสถาบันการเงินยังพิจารณาให้สินเชื่อโดยให้ความสำคัญเฉพาะความเสี่ยงด้านเครดิต (credit risk) เพียงด้านเดียว โดยไม่คำนึงถึงความเสี่ยงผู้กู้อาจมีเงิน

ไม่เพียงพอต่อการดำรงชีพ (affordability risk)

ธปท.ได้วางแนวทางการดำเนินงานของผู้ประกอบการธุรกิจทางการเงินผู้ประกอบธุรกิจทางการเงินมีส่วนร่วมในการแก้ไขปัญหาหนี้เกินตัวของภาคครัวเรือนไทย และตอบสนองต่อแนวนโยบายฯ ผ่านการดำเนินงาน 2 ส่วน ได้แก่

(1) กำหนดนโยบายการทำธุรกิจสินเชื่อรายย่อยที่ให้ความสำคัญกับความสามารถในการชำระหนี้ของลูกค้า โดยมุ่งเน้นมิให้ลูกค้าก่อหนี้เกินตัว เพื่อปลูกฝังและส่งผ่านวัฒนธรรมองค์กรไปยังผู้ที่เกี่ยวข้องในการให้สินเชื่อ ให้มีแนวคิด ทัศนคติ และพฤติกรรมที่ตระหนักถึงการให้สินเชื่ออย่างเหมาะสมตลอดทั้งกระบวนการ (end-to-end process)

(2) จัดทำรายงานประเมินพฤติกรรมการให้สินเชื่อรายย่อย (self-assessment report) เพื่อแสดงความตั้งใจ และมีส่วนร่วมในการดูแลปัญหาหนี้ครัวเรือนไทยในฐานะผู้ปล่อยกู้ อาทิ การติดตามเครื่องชี้ DSR ของสินเชื่อปล่อยใหม่ที่ให้แก่ผู้กู้กลุ่มที่เปราะบาง ตลอดจนแนวโน้มการนำเสนอผลิตภัณฑ์ที่เหมาะสมกับลูกค้าในด้านความต้องการและความสามารถทางการเงิน ผ่านการติดตามข้อมูลสินเชื่อปล่อยใหม่ เช่น วัตถุประสงค์ วงเงินสินเชื่อ และระยะสัญญา ควบคู่กับ

ข้อมูล profile ผู้กู้ อาทิ อายุและรายได้ โดยเฉพาะในสินเชื่อส่วนบุคคลและอเนกประสงค์ต่างๆ ซึ่งผู้กู้อาจได้รับสินเชื่อเกินจำเป็นและสุ่มเสี่ยงต่อการติดกับดักหนี้

อ่านรายละเอียด แนวนโยบายการให้สินเชื่อรายย่อยอย่างเหมาะสมเพื่อดูแลปัญหาหนี้เกินตัวของภาคครัวเรือน http://bit.ly/2GHKTr8

สรุปสุดท้ายก็คือ ต่อไปการขอสินเชื่อธนาคารคงจะต้องดูในเรื่องของภาระหนี้ของผู้กู้มากยิ่งขึ้น ไม่ใช่ ผ่อนรถ ผ่อนบัตรเครดิต ผ่อนมือถือ ผ่อนทีวีจอแบนอยู่ แล้วจะมากู้ซื้อบ้าน เมื่อก่อนอาจจะกู้ได้ แต่หลังจากนี้ไปคงไม่ง่ายเหมือนก่อน ทำให้คุณภาพสินเชื่อที่ปล่อยออกไปดีขึ้น และเป็นการลดหนี้ภาคครัวเรือนของเราที่อยู่ในอัตราสูงลิบให้กลับมาอยู่ในภาวะปกติ

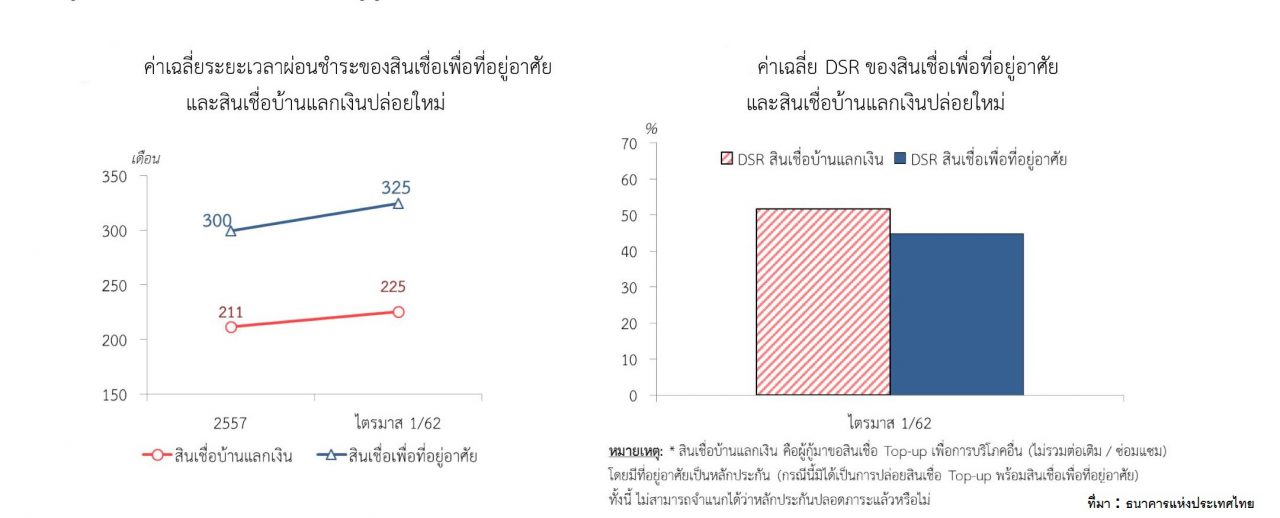

มาย้อนดูกันก่อนว่า DSR นั้น มีความสำคัญแค่ไหนกับการกู้เงินซื้อบ้าน DSR หรือ สัดส่วนหนี้ต่อรายได้ จะถูกนำมาใช้ในการพิจารณาสินเชื่อ โดยคำนวณจาก หนี้สินที่มีอยู้ทั้งหมดหารด้วยรายได้ คือเป็น% ออกมา โดดที่แต่ละธนาคารจะมีหลักเกณฑ์คำนวณว่า ควรจะให้คนๆ นั้น ก็ได้มากน้อยแค่ไหน โดยด้วยจาก DSR ซึ่งโดยทั่วๆ ไปจะอยู่ที่ 40-60% ของรายได้

ยกตัวอย่างเช่น เรามีรายได้อยู่ที่ 30,000 บาท ธนาคารกำหนด DSR ไว้ที่ 40% นั่นหมายความว่า จากรายได้ 30,000 บาท เราจะก่อหนี้โดยการผ่อนต่อเดือนได้ 12,000 บาท ดังนั้น ถ้าเราซื้อรถ 1 คัน ผ่อนเดือนและ 8,000 บาท นั่นหมายความว่า เราจะยังสามารถซื้ออะไรก็แล้วแต่และยังผ่อนต่อเดือนได้อีก 4,000 บาท

ถ้าคนเงินเดือนมากๆ สัดส่วน DSR ก็จะสูงขึ้น อาจจะเป็น 50-60% ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร บางธนาคารให้ DSR สูงถึง 70% โดยพิจารณาเป็นรายกรณีไป แต่ส่วนใหญ่หรือคนที่มีรายได้ไม่ถึง 50,000 บาท ก็อยู่ที่ 40%

เงื่อนไขใหม่ที่ธปท.กำหนดจะทำให้ชัดเจนว่า อะไรบ้างที่นับเป็นหนี้ อะไรบ้างที่นับเป็นรายได้ และนับกันอย่างไร ซึ่งแต่ละสถาบันการเงินนับไม่เหมือนกันจนทำให้เกิดความลักลั่นในการปล่อยกู้ขึ้นมาได้ คราวนี้ก็ต้องมาดูกันต่อไปว่า ธปท.จะออกเกณฑ์มากำหนดสัดส่วน DSR หรือไม่ และกำหนดเป็นเท่าไร ซึ่งตรงนี้จะกระทบต่อตัวคนกู้ และกระทบกับธุรกิจอสังหาริมทรัพย์เป็นอย่างมาก ต้องคอยติดตาม