ตลอดหลายปีที่ผ่านมา ปัญหาของการซื้อบ้านของคนระดับกลาง หรือมนุษย์เงินเดือนซึ่งเป็นฐานใหญ่ของตลาดก็คือ ราคาบ้านที่แพงเกินความสามารถในการซื้อ หาสินค้าในราคาที่เหมาะสมกับรายได้ไม่ค่อยจะได้ เหตุผลหนึ่งเป็นเพราะต้นทุนที่ดินที่ปรับสูงขึ้นทำให้ราคาบ้านสูงตาม

ขณะที่ผู้ประกอบการหันไปพัฒนาโครงการในระดับบนมากขึ้น เพราะซื้อง่ายขายคล่องกว่า โดยเฉพาะกำลังซื้อจากต่างชาติที่มองว่า ราคาอสังหาริมทรัพย์ในไทยยังถูกและน่าลงทุนกว่าหลายๆ ประเทศ จึงทุ่มเม็ดเงินเข้ามาในตลาดจนทำให้โครงสร้างราคาบิดเบี้ยวไปพอสมควร

คอนโดต่ำกว่าแสน/ตร.ม.คืนตลาด

ผู้ประกอบการอสังหาริมทรัพย์จึงต้องปรับแผน โฟกัสไปที่เรียลดีมานด์ในตลาดเป็นหลักทำให้โครงการใหม่ๆ ในปี 2561 เริ่มสอดรับกับรายได้ของคนชั้นกลางมากขึ้น

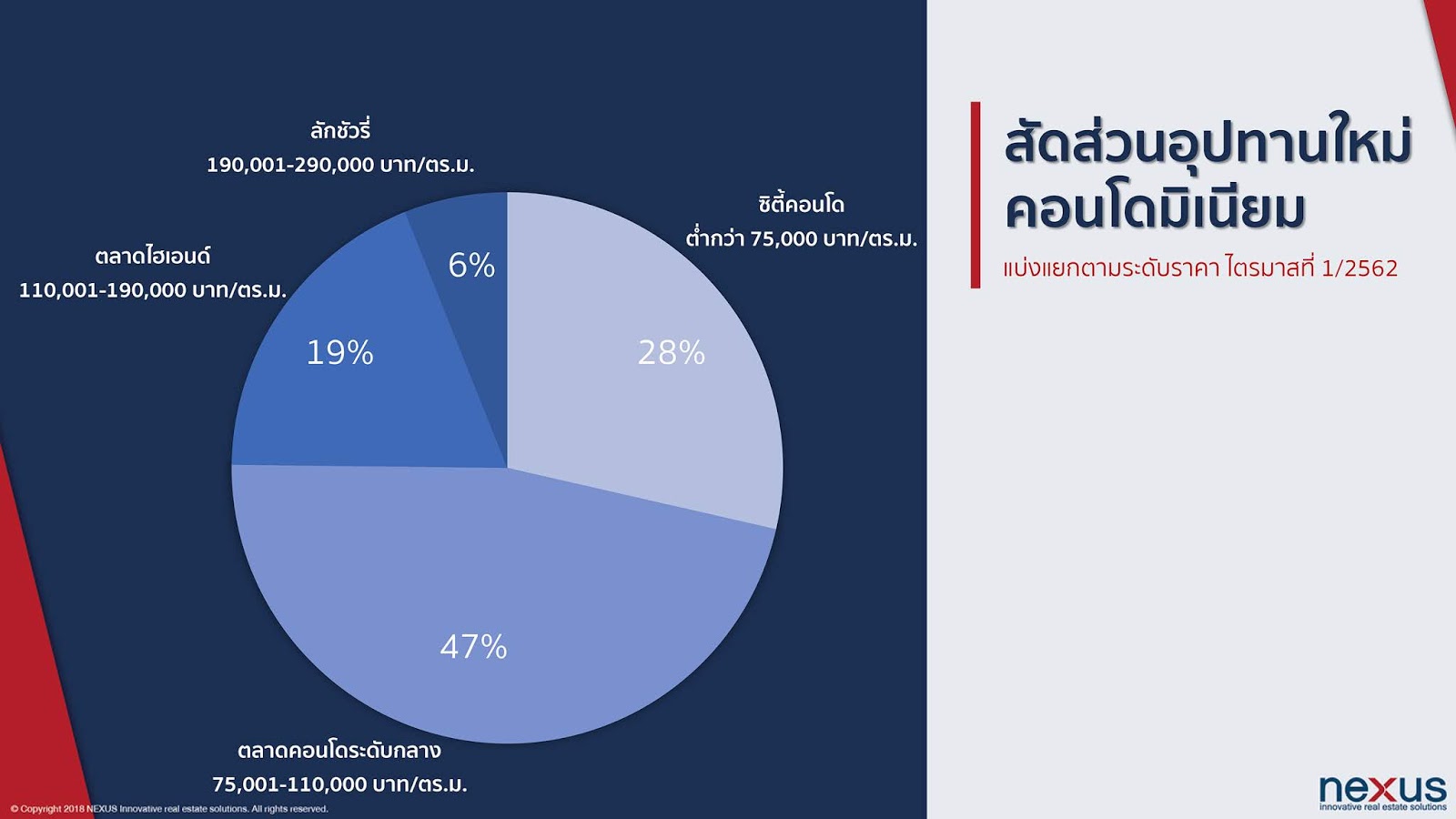

“ภาพรวมตลาดในไตรมาส 1 มีการเปลี่ยนแปลงที่เห็นได้ชัดหลายประการ เช่น คอนโดมิเนียมที่เกิดใหม่ไตรมาสนี้ ส่วนใหญ่จะเป็นคอนโดมิเนียมกลุ่มซิตี้คอนโด ที่มีราคาต่อตารางเมตรไม่เกิน 75,000 บาท และ ตลาดกลาง หรือ mid market ที่มีราคาต่อตารางเมตรไม่เกิน 100,000 บาท รวมกันมากถึง 75% ของจำนวนหน่วยที่เปิดใหม่ทั้งหมด (ประมาณ 8,500 หน่วย)

แสดงให้เห็นว่า ผู้ประกอบการเริ่มปรับตัวในการพัฒนาสินค้าเพื่อตอบรับกับตลาดที่มีความต้องการแท้จริงมากขึ้น และคาดว่าอุปทานใหม่ในช่วงปีนี้ เทรนด์ยังคงเป็นตลาดกลุ่มซิตี้คอนโด และตลาดกลาง หรือ mid market มากขึ้น” นลินรัตน์ เจริญสุพงษ์ กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด กล่าว

ปักธงทำเลรอยต่อเขตเมืองชั้นใน

ทั้งนี้ เน็กซัส ได้สำรวจตลาดคอนโดมิเนียมในกรุงเทพช่วงไตรมาสที่ 1 ของปี 2562 พบว่า มีอุปทานคอนโดมิเนียมเกิดใหม่ในตลาดทั้งสิ้น 11,300 หน่วย จาก 30 โครงการ มูลค่า 49,000 ล้านบาท จำนวนหน่วยลดลงจากช่วงเดียวกันของปีที่แล้วประมาณ 20% โดยทำเลที่มีการเปิดตัวของคอนโดมิเนียมมากที่สุดยังคงเป็นพระโขนง สวนหลวง แบริ่ง จำนวน 2,400 หน่วย 21% รองลงมาเป็น พญาไท รัชดาภิเษก จำนวน 1,938 หน่วย 17% และอันดับสามคือ ลาดพร้าว วังทองหลาง จำนวน 1,580 หน่วย 14%

โครงการส่วนใหญ่ที่เปิดตัวในไตรมาสแรกอยู่ในพื้นที่ที่เป็นส่วนต่อจากเขตเมืองชั้นใน เป็นอาคารโลว์ไรส์สูง 8 ชั้น อยู่ในซอยต่างๆ แต่ยังคงอยู่ในแนวรถไฟฟ้าที่เปิดให้บริการแล้ว และรถไฟฟ้าที่อยู่ระหว่างก่อสร้าง ส่วนโครงการในเมืองยังมีอยู่ประมาณ 20%

สำหรับคนที่จะซื้อที่อยู่อาศัยในปีนี้น่าจะมีสินค้าที่ตรงกับกำลังความสามารถในการซื้อให้เลือกมากขึ้น แต่สิ่งที่ต้องเตรียมตัวรับมือให้ดีก็คือ ความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน

side effects มาตรการคุม LTV

แน่นอนว่า มาตรการกำกับดูแลการปล่อยสินเชื่ีอของสถาบันการเงิน จะทำให้ผู้ซื้อบ้านต้องใช้เงินดาวน์ในการซื้อบ้านมากขึ้น จากที่อาจจะไม่ต้องจ่ายเงินก่อนเลย เพราะสามารถกู้ได้ 100% หรือมากกว่านั้น แต่ปัจจุบันต้องวางเงินดาวน์ 10-30% สำหรับการซื้อบ้านหลังที่สองและหลังที่สาม

แม้ว่าคนซื้อบ้านหรือคอนโดเป็นหลังแรกธนาคารยังปล่อยกู้ด้วยเกณฑ์ปกติ ก็คือสามารถกู้ได้ 90-100% แต่ในโลกแห่งความเป็นจริงธนาคารไม่ปล่อยกู้ให้ 100% เหมือนก่อน และจะยิ่งเข้มงวดกับคุณภาพของผู้กู้มากยิ่งขึ้น เพราะเป็นสิ่งที่ธนาคารแห่งประเทศไทยต้องการเห็นการปล่อยสินเชื่อที่มีคุณภาพมากขึ้นนั้นเอง

side effects จากการคุมวงเงินสินเชื่อ (Loan to Value : LTV) จึงมีผลกับการซื้อ ขาย กู้เงิน ซื้อบ้านและคอนโดไม่ว่าจะเป็นบ้านหลังแรก หลังที่สองหรือสาม อย่างแน่นอน

อธิป พีชานนท์ นายกสมาคมธุรกิจบ้านจัดสรร ให้ความเห็นว่า ความเข้มงวดในการปล่อยสินเชื่อของธนาคารทำให้มียอดปฏิเสธปล่อยการสินเชื่อเพิ่มเป็น 40-50% ขณะที่การหาผู้กู้ร่วมเป็นไปได้ยากขึ้น เพราะมาตรการคุมสินเชื่อคราวนี้จะทำให้ผู้กู้ร่วมจะถูกนับร่วมเป้นผู้ซื้อร่วมไปด้วย

ยกตัวอย่างให้เห็นง่ายๆ สมมุติว่าจะเอาใครมาเป็นผู้กู้ร่วม ถ้าคนๆ นั้นยังไม่เคยซื้อบ้านเลย เมื่อมาเป็นผู้กู้ร่วมให้เราก็จะถูกนับว่าได้ซื้อบ้านไปแล้ว ทีนี้ถ้ามีความจำเป็นที่จะต้องซื้อบ้านของตัวเอง เขาก็จะกลายเป็นผู้ซื้อบ้านหลังที่สองซึ่งต้องจ่ายดาวน์เพิ่มขึ้นนั่นเอง ดังนั้น การหาผู้กู้ร่วมจะลำบากขึ้น คนซื้อบ้านจึงต้องพึ่งพาตัวเองให้มากที่สุด จากที่มีผู้กู้ร่วมเราอาจจะได้วงเงินที่มากกว่ากู้คนเดียว ต่อไปนี้ก็คงต้องเลือกซื้อบ้านในราคาที่ลดลง เพื่อให้รับภาระกู้และผ่อนคนเดียวไหว

โดนอีกแน่! คุมเข้มภาระหนี้คนซื้อบ้าน

“การซื้อบ้านหรือคอนโด จะต้องวางแผนล่วงหน้า โดยจะต้องมองตัวเองว่าจะผ่อนแบบไหนตามหลักเกณฑ์ของ LTV ซึ่งจะต้องผ่อนดาวน์ตั้งแต่ 5-30% ตามประเภท และราคาบ้าน หรือถ้าจะซื้อบ้าน-คอนโด พร้อมอยู่ ก็จำเป็นจะต้องมีเงินก้อนไปโปะ ส่วนนักเก็งกำไร ในสถานการณ์เช่นนี้คงต้องหยุดพักร้อนยาวไปก่อนจะดีกว่า” อธิป กล่าวในที่สุด

นอกจากการคุมการปล่อยสินเชื่อบ้านแล้ว อีกมาตรการที่ ธปท.อาจจะนำมาใช้และมีผลกระทบต่อการกู้ซื้อบ้านนั่นก็คือ การดูความสามารถในการชำระหนี้จากสัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio:DSR) ที่อาจจะเข้มข้นขึ้น จนทำให้คนซื้อบ้านกู้เงินได้น้อยลงหรือกู้ไม่ได้เลยก็เป็นไปได้ ซึ่งก็คงต้องติดตามกันว่า มาตรการนี้จะออกมาใช้หรือไม่ และเมื่อไร

ทางออกที่ดีที่สุดสำหรับคนที่คิดจะซื้อบ้านก็คือ วางแผน ออมเงินก่อนให้ได้ 20-30% ของราคาบ้าน อะไรๆ ก็จะง่ายขึ้น