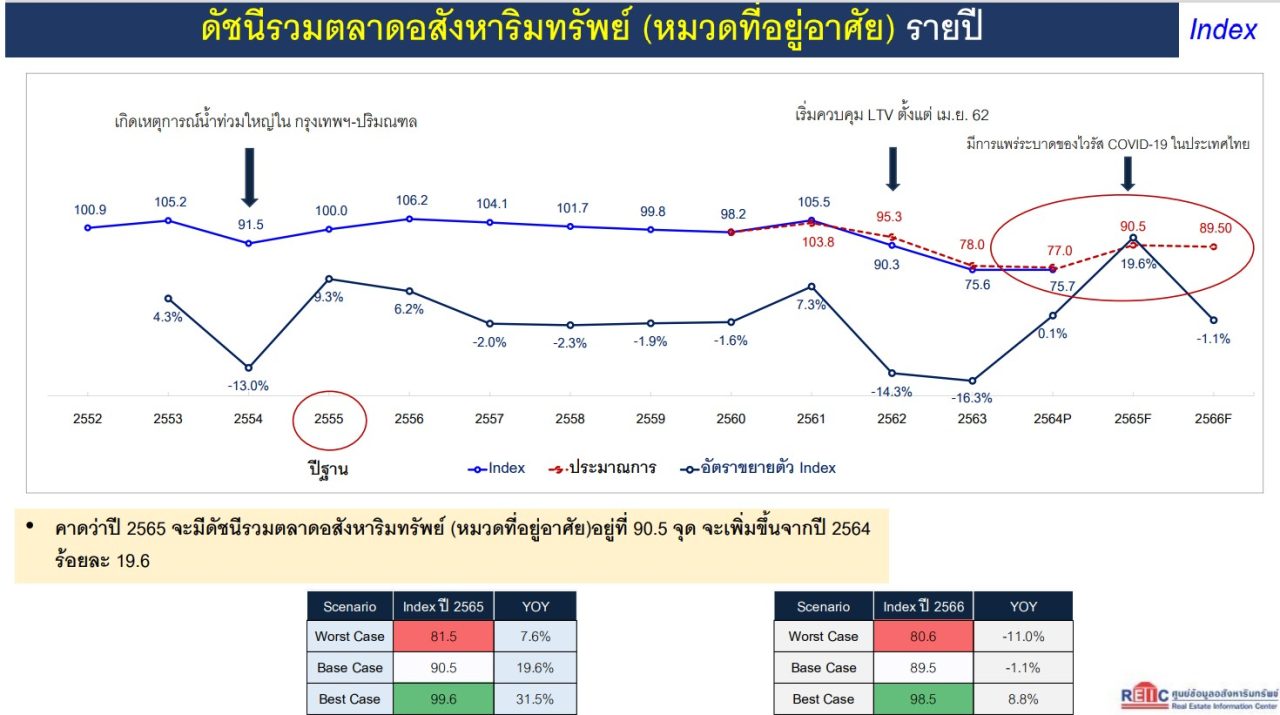

ตลาดอสังหาริมทรัพย์ค่อยๆ ฟื้นตัวดีขึ้นอย่างต่อเนื่อง หลังสถานการณ์โควิด-19 คลี่คลายลง โดยศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ ได้เปิดเผยดัชนีรวมตลาดอสังหาริมทรัพย์ หมวดที่อยู่อาศัยในไตรมาส 3 ปี 2565 เพิ่มขึ้น 30.4% จากช่วงเดียวกันของปีก่อน และคาดการณ์ว่า ตลอดทั้งปี 2565 ดัชนีรวมตลาดอสังหาฯหมวดที่อยู่อาศัยน่าจะมีโอกาสขยายตัว 19.6% จากปีก่อน แต่ในปี 2566 จะหดตัว -1.1% ซึ่งเป็นผลจากการที่ธนาคารแห่งประเทศไทยยกเลิกมาตรการผ่อนคลายการปล่อยสินเชื่อที่อยู่อาศัย

ดร. วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า การปรับตัวเพิ่มขึ้นของค่าดัชนีเป็นผลมาจากการปรับตัวดีขึ้นของการโอนกรรมสิทธิ์ที่อยู่อาศัย อัตราดูดซับบ้านจัดสรร และอาคารชุด ข้อมูลที่อยู่อาศัยสร้างเสร็จจดทะเบียน จำนวนพื้นที่ที่ได้รับอนุญาตก่อสร้างที่อยู่อาศัย และดัชนีความเชื่อมั่นผู้ประกอบการ โดยในไตรมาส 3 ปี 2565 มีค่าดัชนีเท่ากับ 93.0 จุด ปรับตัวเพิ่มขึ้นจากช่วงเดียวกันของปีก่อนหน้า 30.4%

คาดว่าในปี 2565 ดัชนีรวมตลาดอสังหาริมทรัพย์ หมวดที่อยู่อาศัยน่าจะมีโอกาสขึ้นมาไม่ต่ำกว่าที่ 90.5 จุด หรือขยายตัว 19.6% จากปีก่อน และอาจปรับตัวสูงขึ้นได้สูงสุดถึง 99.6 จุด (กรณี Best Case) ขยายตัว 31.5% แต่หากมีการพลิกผันก็ไม่น่าจะต่ำกว่า 81.5 จุด หรือ ขยายตัว 7.6% (กรณี Worst Case)

อย่างไรก็ตาม ในปี 2566 ตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) จะได้รับแรงกดดันจากการไม่ต่ออายุมาตรการผ่อนคลายการปล่อยสินเชื่อเพื่อซื้อที่อยู่อาศัย หรือ มาตรการ LTV (Loan to value)ของธนาคารแห่งประเทศไทย (ธปท.) ที่จะมีผลตั้งแต่วันที่ 1 มกราคม 2566 เป็นต้นไป โดย REIC คาดการณ์ว่า ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ปี 2566 มีโอกาสที่จะปรับตัวลดลงเหลือ 89.5 จุด หรือลดลง -1.1% จากปี 2565 โดยอาจจะปรับตัวอยู่ในกรอบต่ำสุดที่ 80.6 จุด หรือลดลง -11.0% (กรณี Worst Case) และสูงสุดที่ 98.5 จุด หรือ ขยายตัว 8.8% (กรณี Best Case)

ดร. วิชัย กล่าวอีกว่า การฟื้นตัวของตลาดอสังหาริมทรัพย์ในปี 2565 เป็นผลจากสภาพเศรษฐกิจภาพรวมของประเทศมีการฟื้นตัวอย่างต่อเนื่องจากมาตรการต่างๆ ของรัฐ และการเปิดประเทศสถานการณ์การแพร่ระบาดของโควิด-19 ได้ผ่อนคลาย สร้างความเชื่อมั่นให้ผู้ที่ต้องการซื้อที่อยู่อาศัยและผู้ประกอบการพัฒนาที่อยู่อาศัย

มาตรการกระตุ้นอสังหาริมทรัพย์ของรัฐ โดยการลดค่าธรรมเนียมการโอนและจดจำนอง ซึ่งช่วยให้คนที่ต้องการซื้อที่อยู่อาศัยมีภาระค่าใช้จ่ายน้อยลงมาก โดยมาตรการจะหมดอายุในสิ้นปี 2565 และมีแนวโน้มว่ารัฐจะต่ออายุมาตรการออกไปในปี 2566

นอกจากนี้ มาตรการผ่อนปรน LTV ของ ธปท. เป็นปัจจัยสำคัญที่ช่วยให้ตลาดอสังหาริมทรัพย์มีการฟื้นตัวได้เร็ว เนื่องจากช่วยให้คนที่ต้องการมีการซื้อบ้านหลังที่ 2-3 สำหรับการอยู่อาศัยและการลงทุนเข้าถึงสินเชื่อได้ง่ายขึ้น แม้ว่าราคาวัสดุก่อสร้าง ค่าจ้างแรงงาน ต้นทุนต่างๆ ในการประกอบการเพิ่มขึ้นแต่ราคาที่อยู่อาศัยส่วนใหญ่ยังไม่ปรับตัว

สำหรับในปี 2566 แม้ว่าตลาดจะยังสามารถฟื้นตัวได้อย่างต่อเนื่อง แต่เป็นการฟื้นตัวอย่างจำกัดจากปัจจัยเสี่ยงที่เกิดขึ้น ได้แก่ เศรษฐกิจไทยยังฟื้นตัวได้ไม่เต็มที่และยังไม่แข็งแรง ซึ่งต้องพึ่งพา

รายได้จากการท่องเที่ยวในการขยายตัว ถ้ารายได้จากการท่องเที่ยวขยายตัวน้อยกว่าคาดการณ์ไว้ เศรษฐกิจจะฟื้นตัวช้า และปัญหาความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitics) อาจจะ

ส่งผลกระทบให้เศรษฐกิจโลกและประเทศไทย เกิดการชะลอตัวและอาจจะการเกิดเศรษฐกิจถดถอยทั่วโลก

นอกจากนี้ ภาวะหนี้ครัวเรือนที่ยังคงอยู่ในระดับที่สูงถึงประมาณ 90% ของ GDP ขณะที่สถาบันการเงินคงพิจารณาให้สินเชื่อตามเกณฑ์ที่เข้มงวด และกลุ่มผู้มีรายได้น้อยถึงปานกลางเข้าถึงสินเชื่อได้ยาก ประกอบกับ ทิศทางดอกเบี้ยที่ยังเป็นขาขึ้น และผลกระทบจากการยกเลิกการผ่อนปรนมาตรการควบคุม LTV ของ ธปท. จะกระทบต่อยอดขายและการโอนกรรมสิทธิ์ รวมถึงราคาที่อยู่อาศัยอาจมีการปรับตัวขึ้น แต่รายได้ของประชาชนยังไม่ปรับตัวดีขึ้นนัก จะทำให้ความสามารถในการขอสินเชื่อลดลง

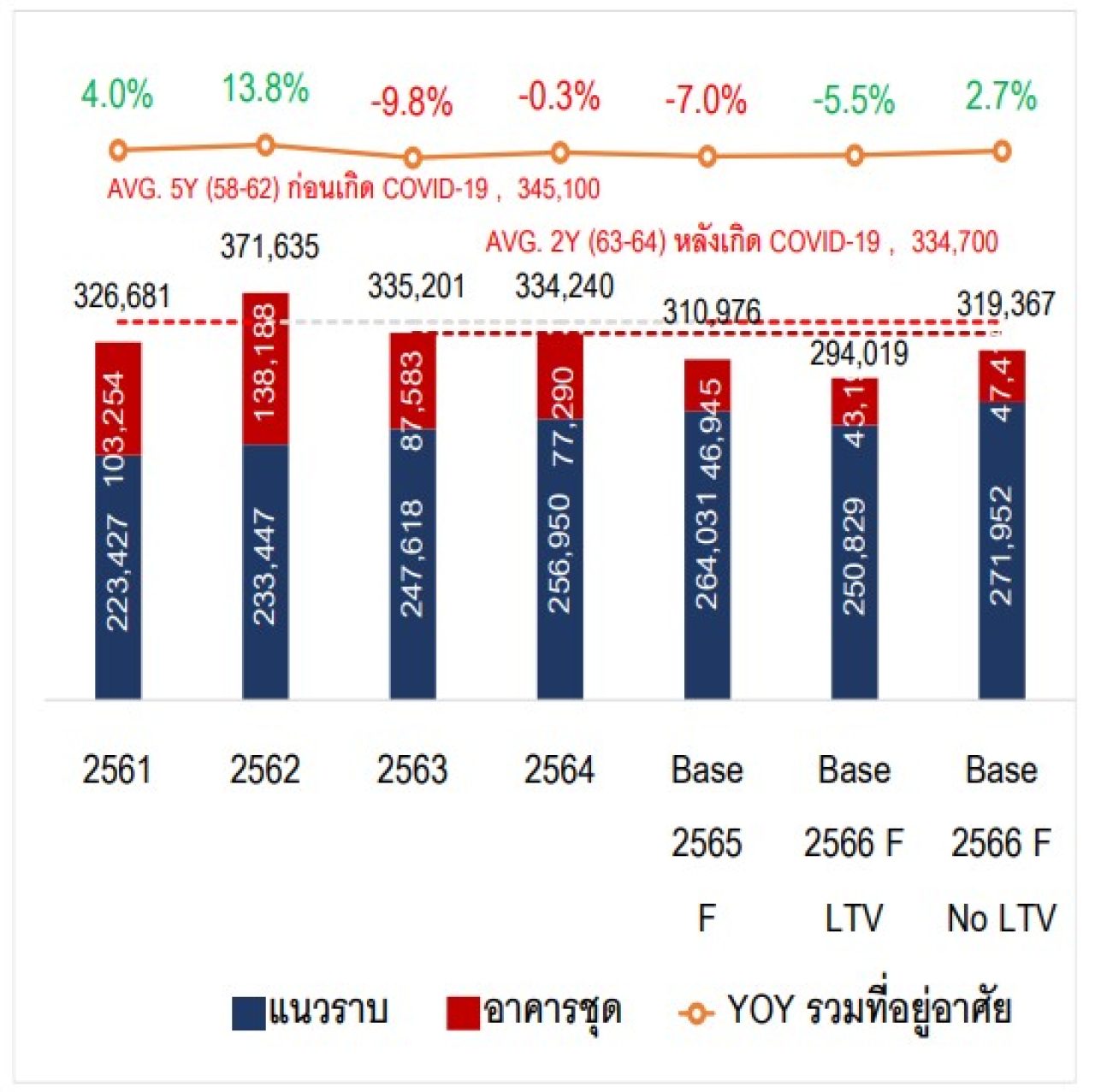

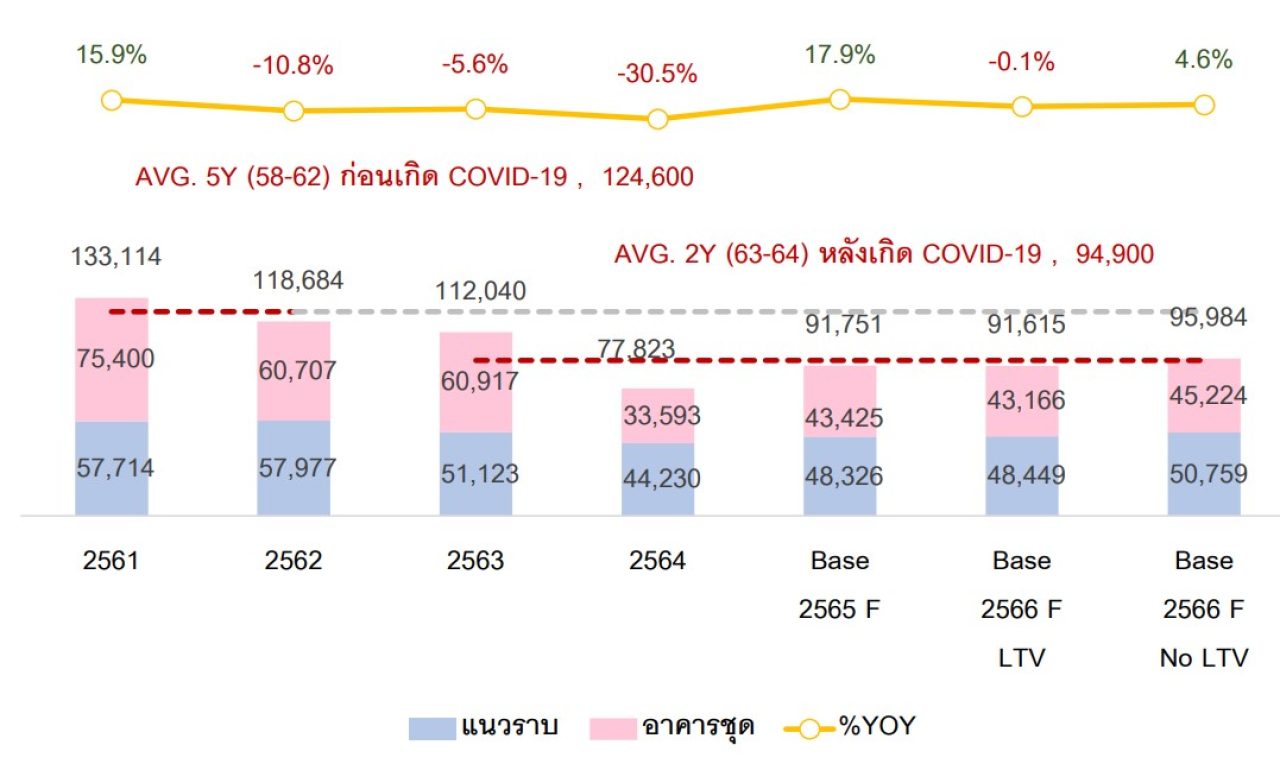

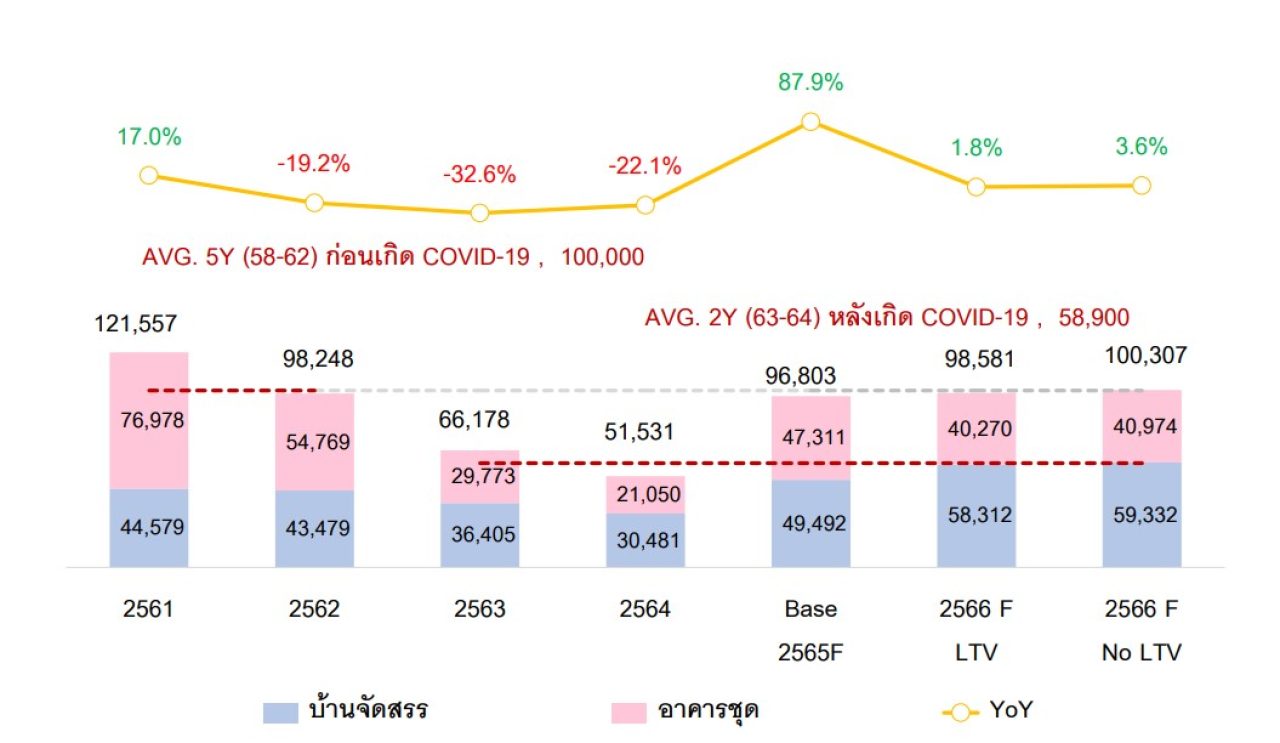

ทั้งนี้ REIC ได้คาดการณ์ทิศทางอุปทานและอุปสงค์ที่อยู่อาศัยในปี 2565 ว่า จะมีการออกใบอนุญาตจัดสรรที่ดินประมาณ 77,221 หน่วย เพิ่มขึ้น 12.7% และจะมีที่อยู่อาศัยเปิดตัวใหม่เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล ประมาณ 96,803 หน่วย มูลค่า 508,264 ล้านบาท ซึ่งเพิ่มขึ้นจากปีก่อน 87.9% และ 132.1% ตามลำดับ โดยแบ่งเป็นโครงการที่อยู่อาศัยแนวราบจำนวน 49,492 หน่วย จำนวน 336,008 ล้านบาท และโครงการอาคารชุดจำนวน 47,311 หน่วย 172,256 ล้านบาท และจะมีการออกใบอนุญาตก่อสร้างจำนวน 310,976 หน่วย แบ่งเป็นที่อยู่อาศัยแนวราบจำนวน 264,031 หน่วย เป็นอาคารชุดพักอาศัย 46,945 หน่วย

ขณะที่อุปสงค์ที่อยู่อาศัยปี 2565 คาดว่าจะมีหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยประมาณ 373,253 หน่วย มูลค่า 997,471 ล้านบาท เพิ่มขึ้นจากปีก่อน 8.59% และ 5.61% แบ่งเป็น การโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจำนวน 279,447 หน่วย โอนกรรมสิทธิ์อาคารชุดพักอาศัยจำนวน 93,806 หน่วย

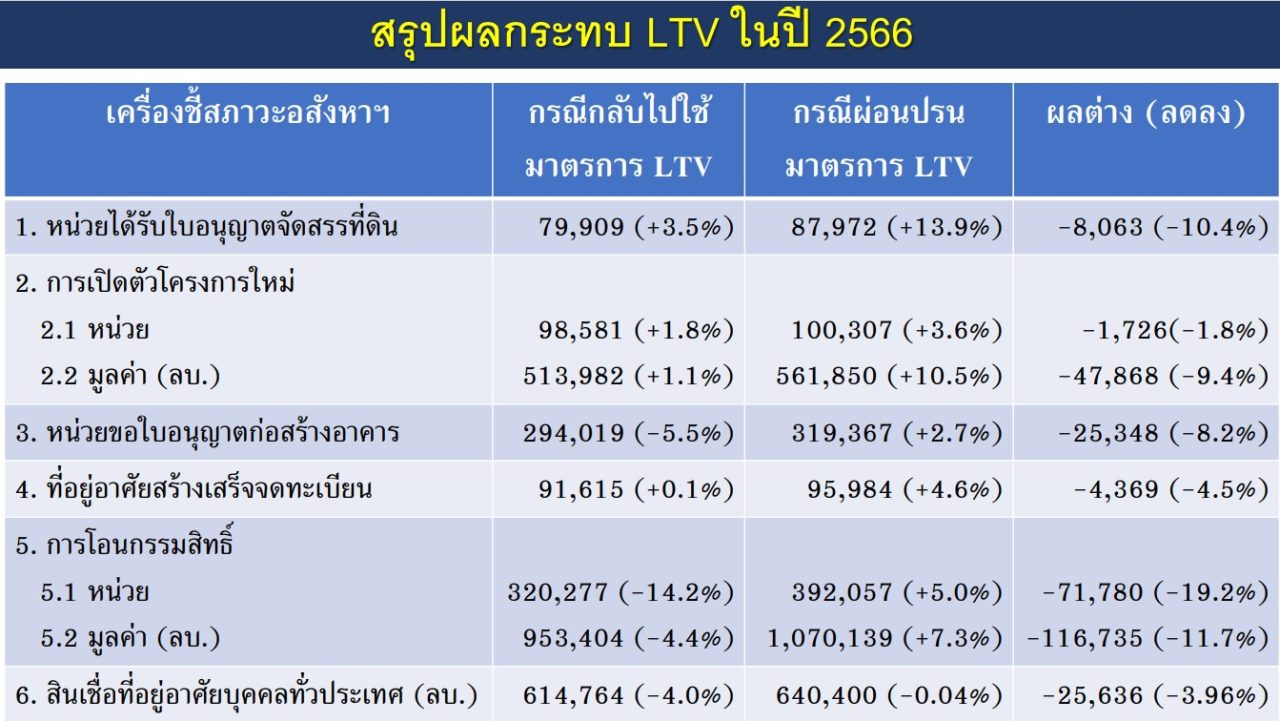

ส่วนแนวโน้มตลาดที่อยู่อาศัยปี 2566 จากการไม่ต่ออายุการผ่อนคลาย LTV อาจส่งผลให้ผู้ประกอบการชะลอการเปิดตัวโครงการใหม่ โดยคาดว่าในพื้นที่กรุงเทพฯ-ปริมณฑล ในปี 2566 คาดว่าจะมีโครงการที่อยู่อาศัยเปิดตัวใหม่จำนวน 98,581 หน่วย มูลค่า 513,982 ล้านบาท เพิ่มขึ้นจากปี 2565 เพียง 1.8% และ 1.1% ตามลำดับ ประกอบด้วย โครงการแนวราบประมาณ 58,312 หน่วย มูลค่า 367,363 ล้านบาท และโครงการอาคารชุดประมาณ 40,270 หน่วย มูลค่า 146,619 ล้านบาท

ในขณะที่การออกใบอนุญาตจัดสรรทั่วประเทศจะมีประมาณ 79,909 หน่วย เพิ่มขึ้นร้อยละ 3.5 จากปีก่อน มีการออกใบอนุญาตก่อสร้างประมาณ 294,019 หน่วย ลดลง -5.5% เมื่อเทียบกับปี 2565 และคาดว่าจะมีที่อยู่อาศัยสร้างเสร็จจดทะเบียนประมาณ 91,615 หน่วย ลดลง -0.1% เมื่อเทียบกับปี 2565 ด้านอุปสงค์ คาดการณ์ว่าจะมีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2566 ประมาณ 320,227 หน่วย มูลค่า 953,404 ล้านบาท ลดลง -14.2% และ -4.4% ตามลำดับ โดยยอดโอนบ้านทั้งมือ 1 และมือ 2 จะหายไปประมาณ 7.2 หมื่นหน่วย และคาดว่าจะมีจำนวนสินเชื่อปล่อยใหม่ประมาณ 614,764 ล้านบาท ลดลงร้อยละ -4.0 เมื่อเทียบกับปี 2565

“สถานการณ์ตลาดปี 2566 ภายใต้การควบคุมความเสี่ยงระบบการเงินด้วยมาตรการ LTV ซึ่งเป็นการส่งสัญญาณลดความร้อนแรงของการขยายการลงทุนในตลาดบ้านใหม่ลง และกระทบต่อตลาดบ้านมือสองอีกด้วย ประกอบกับทิศทางดอกเบี้ยขาขึ้น กำลังซื้อที่ทยอยฟื้นตัว จึงมีความเป็นไปได้สูงว่าปี 2566 ตลาดในระดับราคาไม่เกิน 5 ล้านบาท จะเป็นที่ต้องการมากขึ้น” ดร. วิชัย กล่าวในตอนท้าย