ปัจจัยลบยังรุมเร้าฉุดการฟื้นตัวภาคอสังหาฯ REIC ปรับประมาณการใหม่ยกแผง หั่นดัชนีตลาดรวมจากโต 14.2% เหลือ 9.1% ขณะที่โครงการเปิดใหม่ไตรมาส 1 โตสวนทางถึงกว่า 200% คอนโดใหม่ไหลเข้าตลาดกว่า 2 หมื่นหน่วย

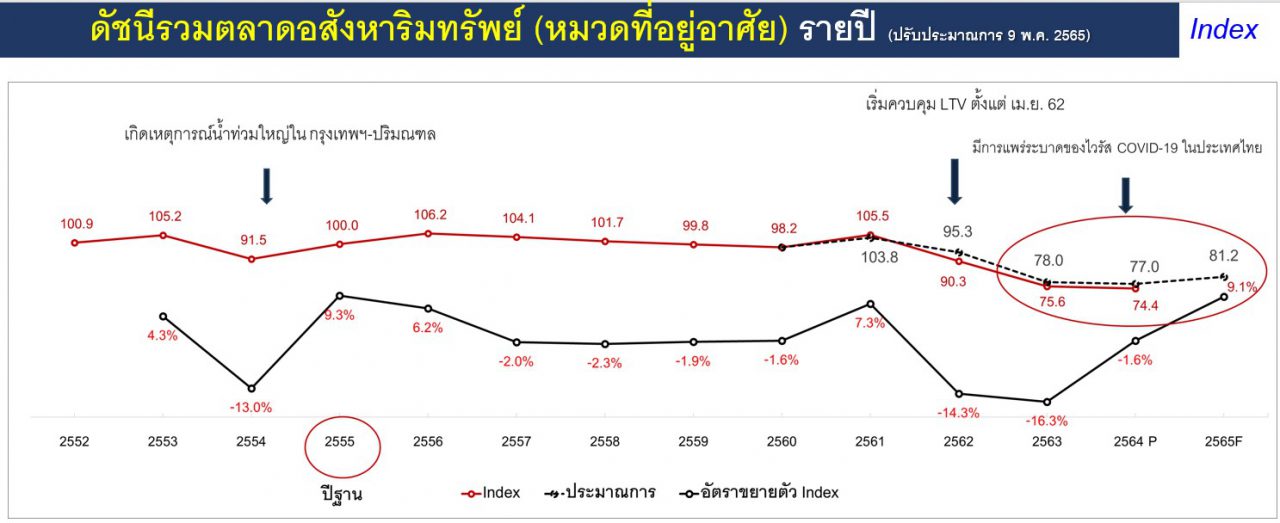

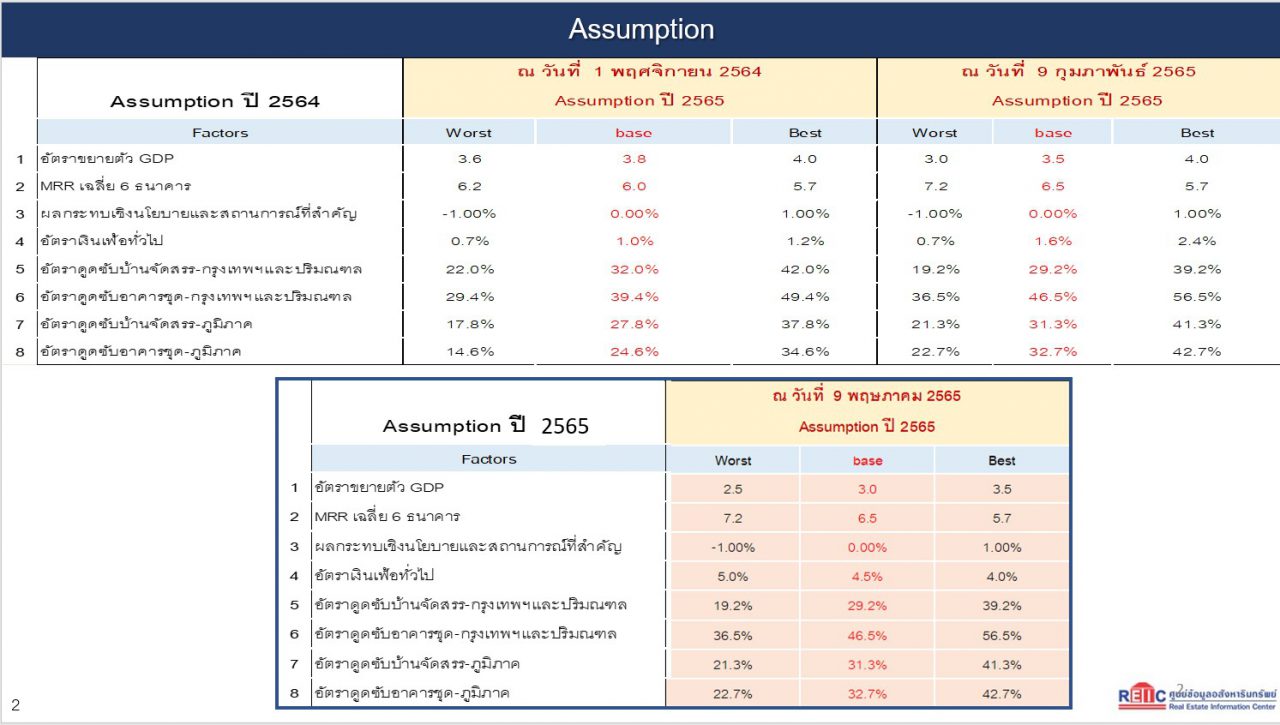

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ได้ปรับประมาณการดัชนีรวมตลาดอสังหาริมทรัพย์ในหมวดที่อยู่อาศัย โดยได้ประเมินว่า ในปี 2565 จะมีดัชนีอยู่ที่ 81.2 จุด จะเพิ่มขึ้นจากปี 2564 ร้อยละ 9.1 จากประมาณการเดิมเมื่อเดือนกุมภาพันธ์มีค่าดัชนีอยู่ที่ 83.8 จุด เพิ่มขึ้นจากปี 2564 ร้อยละ 14.2 โดยเป็นผลจากการปรับประมาณการการเติบโตของเศรษฐกิจของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติจากร้อยละ 4 เหลือร้อยละ 3 อันเนื่องมาจากผลกระทบจากสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนที่ส่งผลให้เศรษฐกิจประเทศคู่ค้าสำคัญของไทยชะลอตัว และส่งผลกระทบให้ราคาพลังงานและอัตราเงินเฟ้อปรับตัวสูงขึ้น และในกรณี Worst Case ค่าดัชนีจะอยู่ที่ 77.0 จุด ขยายตัวเพียงร้อยละ 3.4 หรือในกรณี Best Case ค่าดัชนีจะอยู่ที่ 85.4 จุด ขยายตัวได้ร้อยละ 14.7 นอกจากนี้ ยังได้ปรับประมาณการตัวเลขอสังหาฯอื่นๆ ลงด้วยเช่นกัน

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า เมื่อเข้าสู่ไตรมาส 1 ปี 2565 ภาคธุรกิจอสังหาริมทรัพย์ยังคงต้องเผชิญกับทั้งปัจจัยลบที่เพิ่มมากขึ้นโดยเฉพาะผลกระทบจากราคาน้ำมันที่เพิ่มสูงขึ้น ซึ่งมีผลต่อค่าครองชีพ และเพิ่มอัตราเงินเฟ้อ ส่งผลกระทบต่อความสามารถในการซื้อหรือลงทุนในอสังหาริมทรัพย์

ในปี 2565 ยังมีสิ่งที่ต้องระมัดระวัง ประกอบด้วย อัตราดอกเบี้ยมีแนวโน้มที่จะปรับขึ้นในช่วงครึ่งปีหลัง การแพร่ระบาดของโควิด-19 ที่ยังคงมีผลในการฉุดรั้งการขยายตัวทางเศรษฐกิจอยู่ แม้ว่าความรุนแรงจะลดลง สภาวะการจ้างงานและการมีรายได้ของประชาชนในภาคการท่องเที่ยวและภาคบริการยังคงอยู่ในภาวะการฟื้นตัวช้า ภาวะหนี้ครัวเรือนอยู่ในระดับที่สูงถึงประมาณ 90% ของ GDP ทำให้กลุ่มผู้มีรายได้น้อยถึงปานกลางในกลุ่มอาชีพอิสระจะเข้าถึงสินเชื่อได้ยากเช่นเดียวช่วงปีที่ผ่านมา

ขณะที่ การเพิ่มขึ้นของ NPL ของสถาบันการเงิน อาจจะส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อ ต้นทุนค่าก่อสร้างเพิ่มสูงขึ้นต่อเนื่อง ทำให้ราคาที่อยู่อาศัยโครงการใหม่อาจจะมีการปรับราคาขึ้นในช่วงครึ่งปีหลัง กลุ่มนักท่องเที่ยวต่างประเทศที่เป็นกำลังซื้ออาคารชุดยังคงเข้ามาในประเทศน้อยจากผลกระทบของโควิด-19 และสงครามระหว่างยูเครนและรัสเซียทำให้ความต้องการซื้ออาคารชุดในภาพรวมยังฟื้นตัวได้ช้า” รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์กล่าว

อย่างไรก็ตาม ในช่วงไตรมาส 1 ที่ผ่านมา ดูเหมือนว่าผู้ประกอบการยังเชื่อมั่นว่าตลาดจะยังฟื้นตัวได้อย่างต่อเนื่องจากช่วงปลายปี 2564 บริษัทรายใหญ่หลายรายแสดงถึงความพร้อมในการเปิดขายโครงการใหม่กันอย่างคึกคัก

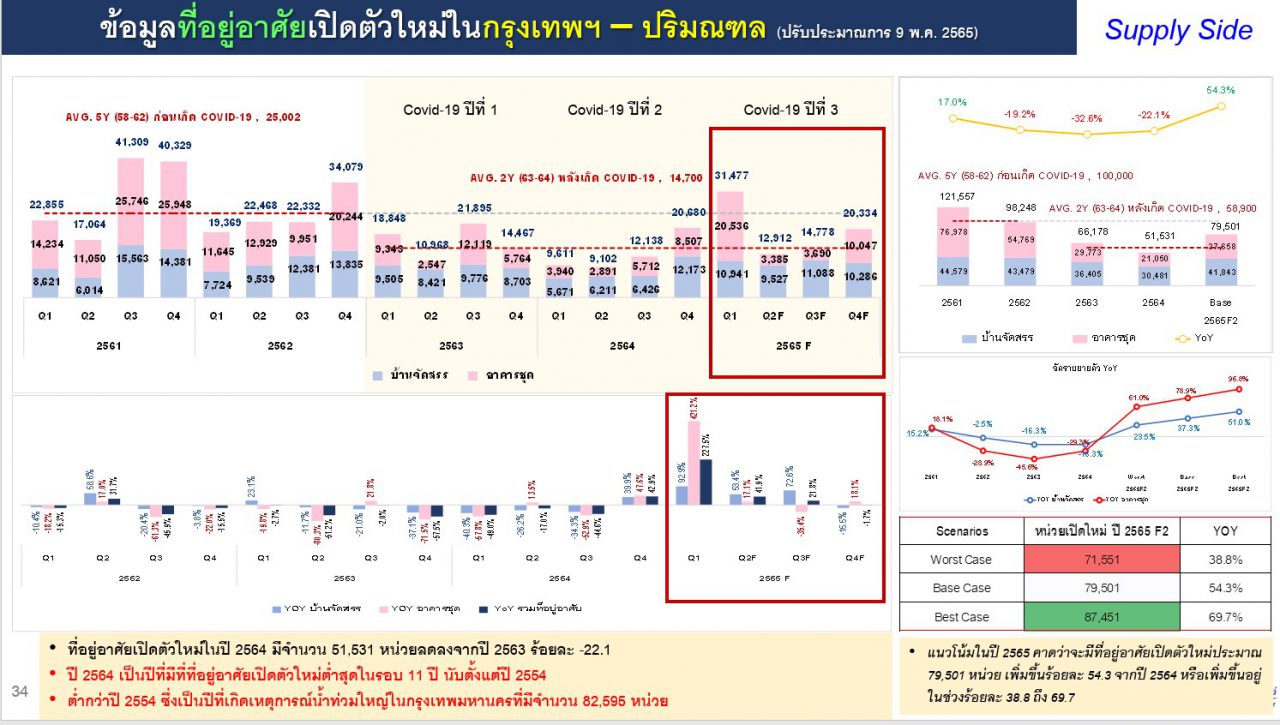

จากตัวเลขการเปิดโครงการที่อยู่อาศัยใหม่ในพื้นที่กรุงเทพฯและปริมณฑลของศูนย์ข้อมูลอสังหาริมทรัพย์ พบว่า โครงการที่อยู่อาศัยเปิดตัวใหม่ ไตรมาส 1 ปี 2565 มีการเพิ่มขึ้นอย่างมีนัยสำคัญโดยพบว่ามีจำนวนโครงการที่อยู่อาศัยเปิดขายใหม่ รวมทั้งสิ้น 31,477 หน่วย เพิ่มขึ้นร้อยละ 227.5 เมื่อเทียบกับช่วงเดียวกันของปี 2564 ซึ่งมีจำนวนโครงการเปิดใหม่เพียง 9,611 หน่วย

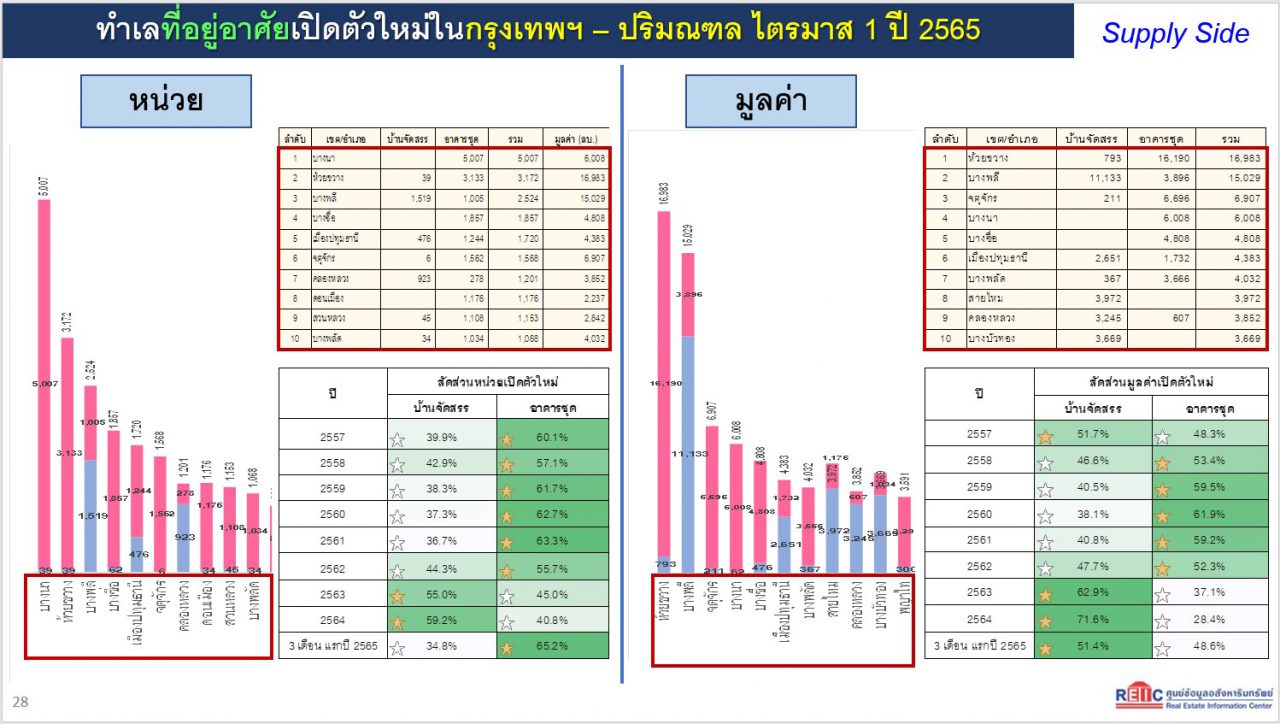

ประกอบด้วย โครงการอาคารชุดมากถึง 20,536 หน่วย เพิ่มขึ้นร้อยละ 421.2 และโครงการบ้านจัดสรร 10,941 หน่วย เพิ่มขึ้นร้อยละ 92.9 โดยมีมูลค่าโครงการรวม 117,384 ล้านบาท เพิ่มขึ้นร้อยละ 161.7 แบ่งเป็นโครงการบ้านจัดสรรมูลค่ารวม 60,360 ล้านบาท เพิ่มขึ้นร้อยละ 126.6 และโครงการอาคารชุดมูลค่ารวม 57,023 ล้านบาท เพิ่มขึ้นร้อยละ 213.0

ขณะที่ หน่วยเหลือขายในช่วงไตรมาสแรกปี 2565 เพิ่มขึ้นจากยอดสะสมปี 2564 เล็กน้อย โดย ณ สิ้นปี 2564 มีหน่วยเหลือขายทั้งสิ้น 164,951 หน่วย ต่อมาในไตรมาส 1 ปี 2565 มีหน่วยเหลือขายสะสมทั้งสิ้น 172,244 หน่วย หรือเพิ่มขึ้นร้อยละ 4.42 มีมูลค่าหน่วยเหลือขายไม่แตกต่างกันนัก โดยปี 2564 มีมูลค่าหน่วยเหลือขาย 798,600 ล้านบาท ขณะที่ในไตรมาสแรก ปี 2565 มีมูลค่าหน่วยเหลือขาย 820,781 ล้านบาท เพิ่มขึ้นเพียงร้อยละ 2.77

อย่างไรก็ตาม ศูนย์ข้อมูลอสังหาริมทรัพย์ได้พบการเปลี่ยนแปลงในส่วนของการออกใบอนุญาตจัดสรรที่ดินในพื้นที่กรุงเทพฯ-ปริมณฑล ในไตรมาส 1 ปี 2565 มีจำนวน 6,982 หน่วย ลดลงจากช่วงเดียวกันของปี 2563 ร้อยละ –16.1 ซึ่งมีจำนวน 8,323 หน่วย ขณะที่มีจำนวนที่อยู่อาศัยสร้างเสร็จจดทะเบียนจำนวน 17,543 หน่วย ลดลงร้อยละ -27.1 เมื่อเทียบกับช่วงเดียวกันของปี 2564 ซึ่งมีจำนวน 24,070 หน่วย โดยในไตรมาส 1 ปี 2565 มีการจดทะเบียนโครงการบ้านจัดสรรจำนวน 10,011 หน่วย และอาคารชุด 7,532 หน่วย

“การขออนุญาตจัดสรรที่ดินที่ลดลงในไตรมาส 1 อาจมีเหตุผลมาจากการที่ผู้ประกอบการรอดูสถานการณ์ต่างๆ ที่เกิดขึ้นในช่วงไตรมาสที่ 1 ขณะที่ตัวเลขที่อยู่อาศัยจดทะเบียที่ลดลงเป็นผลมาจากการเปิดโครงการใหม่ที่ลดลงในปี 2564 ทำให้ยอดการจดทะเบียนที่อยู่อาศัยใหม่ลดลงตามไปด้วย” ดร.วิชัยให้ความเห็น

สำหรับภาพรวมตลอดปี 2565 ศูนย์ข้อมูลอสังหาริมทรัพย์ได้คาดการณ์อุปทานการเปิดตัวโครงการใหม่ ทั้งโครงการบ้านจัดสรรและอาคารชุดจะเพิ่มขึ้นมากกว่าปี 2564 โดยในส่วนของอาคารชุดจะมีการเปิดโครงการใหม่ในสัดส่วนที่สูง เนื่องจาก Stock ที่ลดลง และราคาที่ดินที่แพงขึ้น ขณะที่บ้านแนวราบยังคงได้รับการตอบรับจากผู้ซื้อบ้านอย่างต่อเนื่อง แต่ทาวเฮ้าส์ยังคงมีอุปทานคงเหลือในตลาดมาก ขณะที่อาคารชุดเริ่มฟื้นตัวจากผู้ที่ต้องการซื้อเพื่อการอยู่อาศัยและการซื้อเพื่อการลงทุนมากขึ้น โครงการที่อยู่อาศัยที่เกิดขึ้นใหม่อาจปรับลดโปรโมชั่นลงบ้าง เพื่อรักษาราคาประกาศขายให้อยู่ใกล้เคียงโครงการในปัจจุบัน

แนวโน้มในปี 2565 คาดว่าจะมีใบอนุญาตจัดสรรที่ดินประมาณ 43,656 หน่วย เพิ่มขึ้นร้อยละ 37.9 จากปี 2564 ปรับลดลงจากประมาณการในเดือนก.พ.ที่คาดว่าจะขยายตัวได้ร้อยละ 57.7 ส่วนการเปิดโครงการใหม่แม้ในไตรมาสแรกจะมีการเปิดตัวไปถึง 31,477 หน่วย หรือเพิ่มขึ้นร้อยละ 227.5 แต่คาดว่าตลอดทั้งปี 2565 จะมีที่อยู่อาศัยเปิดตัวใหม่ประมาณ 79,501 หน่วย เพิ่มขึ้นร้อยละ 54.3 จากปี 2564 ซึ่งลดลงจากประมาณการเดิมในเดือนก.พ. 2565 ที่คาดว่าจะขยายตัวร้อยละ 74.3 โดยมีมูลค่าที่อยู่อาศัยเปิดตัวใหม่ประมาณ 413,022 ล้านบาท เพิ่มขึ้นร้อยละ 88.6 จากปี 2564 ปรับลดลงจากประมาณการเดิมที่คาดว่ามูลค่าโครงการเปิดใหม่จะเพิ่มขึ้นร้อยละ 103.5

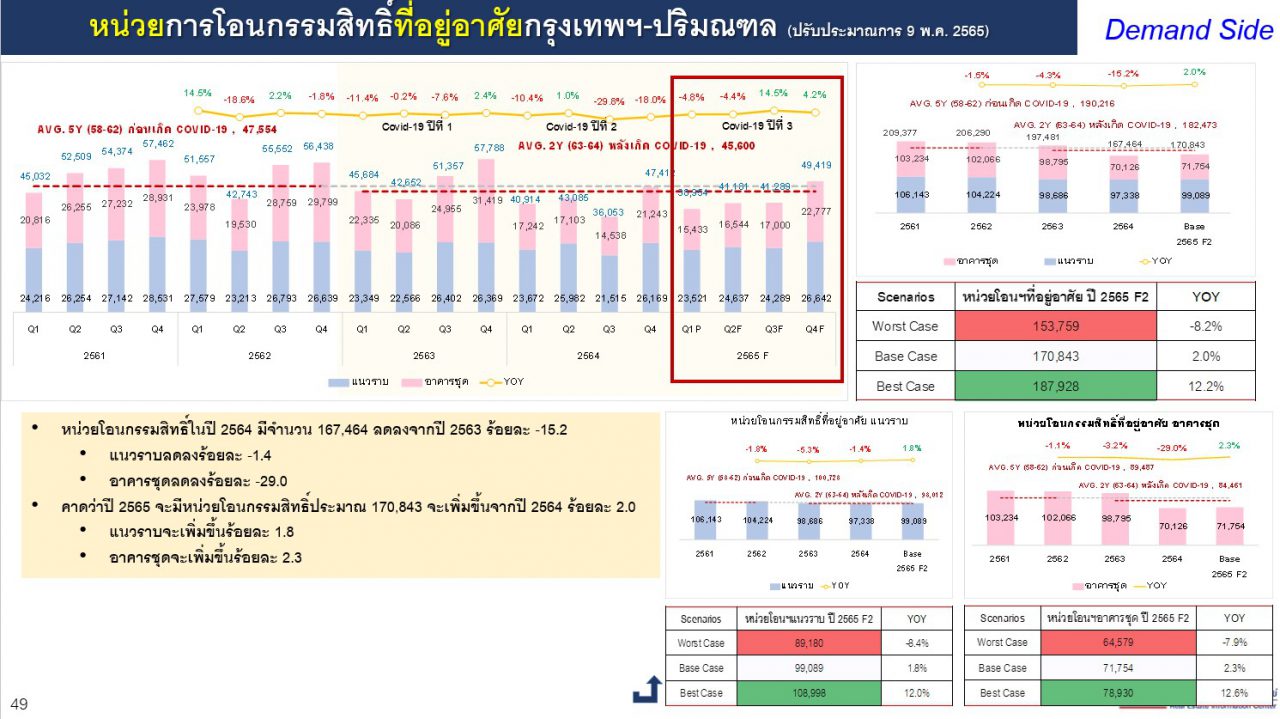

ดร.วิชัย กล่าวอีกว่า สถานการณ์ด้านอุปสงค์ที่อยู่อาศัย จากข้อมูลการโอนกรรมสิทธิ์ที่อยู่อาศัยในปี 2564 มีจำนวน 167,464 หน่วย ขณะที่ไตรมาส 1 ปี 2565 มีการโอนกรรมสิทธิ์ที่อยู่อาศัยจำนวน 38,954 หน่วย ลดลงจากช่วงเดียวกันของปี 2564 ร้อยละ -4.8 ประกอบด้วย การโอนกรรมสิทธิ์โครงการที่อยู่อาศัยแนวราบ 23,521 หน่วย โครงการอาคารชุด 15,433 หน่วย โดยมีมูลค่าการโอนกรรมสิทธิ์รวม 133,681 ล้านบาท เป็นการโอนกรรมสิทธิ์โครงการแนวราบ 91,539 ล้านบาท และโครงการอาคารชุด 42,142 ล้านบาท

เป็นที่น่าสังเกตสัดส่วนหน่วย และมูลค่าการโอนกรรมสิทธิ์บ้านมือสองในไตรมาส 1 ปี 2565 เพิ่มขึ้น เมื่อเทียบกับไตรมาส 4 ปี 2564 และเป็นการเพิ่มขึ้นในทุกระดับราคา โดยระดับราคาที่มีการโอนกรรมสิทธิ์สูงสุดคือ ราคา 2.01-3.00 ล้านบาท รองลงมาคือระดับราคาต่ำกว่า 1.00 ล้านบาท และระดับราคา 3.01-5.00 ล้านบาท ตามลำดับ

“จำนวนหน่วยโอนกรรมสิทธิ์ในไตรมาส 1 ปี 2565 แต่ละเดือนต่ำกว่าช่วงเวลาเดียวกันของปีก่อน ซึ่งเป็นผลจากการระบาดของโควิด-19 และสงครามรัสเซียและยูเครน ซึ่งทำให้เกิดภาวะน้ำมันแพงขึ้นและค่าครองชีพสูงขึ้น แต่คาดว่าภาพรวมทั้งปีจะมีการขยายตัวของหน่วยโอนกรรมสิทธิ์ร้อยละ 2.0 โดยหน่วยการโอนกรรมสิทธิ์จะมีการเพิ่มขึ้นอย่างต่อเนื่องในไตรมาส 2-4 โดยเฉพาะไตรมาส 4 จะมีการเร่งตัวของการโอนกรรมสิทธิ์เนื่องจากจะสิ้นสุดมาตการกระตุ้นจากภาครัฐ

ทั้งนี้ หน่วยการโอนกรรมสิทธิ์ในระดับราคา 2-3 ล้านบาทมีสัดส่วนการโอนกรรมสิทธิ์มากที่สุด หรือประมาณร้อยละ 23.4 รองลงมาคือ ราคาไม่เกิน 1 ล้านบาท ประมาณร้อยละ 19.4 และราคา 3-5 ล้านบาท ประมาณร้อยละ 18.1 แต่ในภาพรวมที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท มีการโอนกรรมสิทธิ์มากสุดถึงร้อยละ 66.7 ซึ่งเป็นระดับราคาที่สอดคล้องกับกำลังซื้อส่วนใหญ่ และเป็นระดับราคาที่ได้รับประโยชน์จากมาตรการกระตุ้นภาคธุรกิจอสังหาริมทรัพย์”

สำหรับตลอดทั้งปี 2565 คาดว่าจะมีหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยประมาณ 170,843 หน่วย เพิ่มขึ้นจากปี 2564 ร้อยละ 2.0 ลดลงจากประมาณการเดิมที่คาดว่าจะมีหน่วยโอนกรรมสิทธิ์เพิ่มขึ้นร้อยละ 13 ขณะที่มูลค่าโอนกรรมสิทธิ์ในปี 2565 รวม 594,485 ล้านบาท เพิ่มขึ้นร้อยละ 1.7 แต่ลดลงจากประมาณการเดิมที่คาดว่าจะเพิ่มขึ้นร้อยละ 3.1

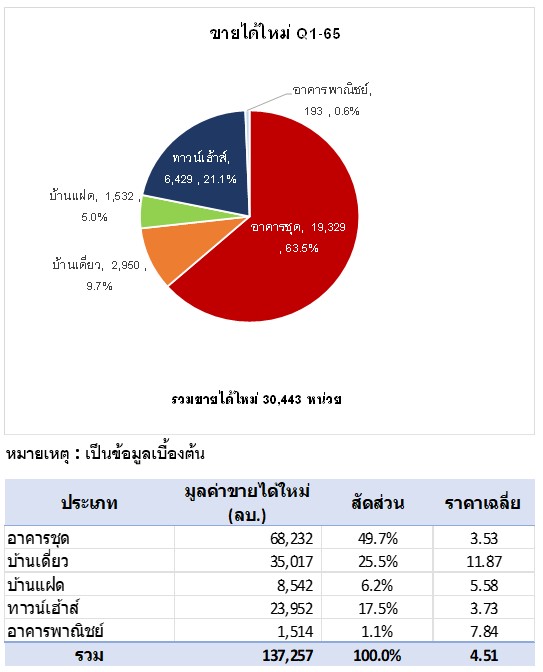

“ในช่วงไตรมาสแรกของปีนี้หน่วยขายได้ใหม่มีจำนวนประมาณ 30,443 หน่วย คิดเป็นมูลค่า 137,257 ล้านบาท ขณะที่ทาวเฮ้าส์จะยังคงมีอุปทานคงเหลือในตลาดจำนวนมาก ส่วนอาคารชุดเริ่มฟื้นตัวจากผู้ที่ต้องการซื้อเพื่อการอยู่อาศัย และการซื้อเพื่อการลงทุนมากขึ้น ซึ่งอาจจะเป็นการลงทุนใน 2 กลุ่มเป็นหลัก คือ กลุ่มไม่เกิน 1.5 ล้าน และ กลุ่ม Luxury ขณะที่บ้านมือสองที่ได้รับสิทธิประโยชน์จากค่าธรรมเนียมการโอนกรรมสิทธิ์ และมีราคาและทำเลที่สอดคล้องกับความสามารถของกลุ่มผู้ซื้อกลุ่มรายได้น้อย/ปานกลาง คาดว่าการโอนกรรมสิทธิ์บ้านมือสองจะขยายตัวต่อเนื่องตลอดทั้งปี โดยเฉพาะบ้านราคาต่ำ ซึ่งเป็นโอกาสสำหรับธุรกิจบ้านมือสอง” ดร.วิชัยกล่าวปิดท้าย