สัญญาณการฟื้นตัวของตลาดที่อยู่อาศัยเริ่มปรากฏชัดขึ้นจากการเปิดชุดข้อมูล Demand-Supply ล่าสุดของศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ตัวเลขทุกตัวปรับตัวดีขึ้นหลังจากผ่านพ้นไตรมาสที่ 3 ซึ่งถือเป็นจุดต่ำสุด(ในเวลานี้) และกำลังเริ่มเข้าสู่การพลิกฟื้นในไตรมาสที่ 4 ปี 2564 ไปจนตลอดปี 2565

หากไม่เกิดวิกฤติซ้ำรอย คาดว่าตลาดอสังหาริมทรัพย์จะกลับคืนสู่ภาวะปกติเทียบเท่าก่อนเกิดสถานการณ์โควิดได้ในปลายปี 2566 ซึ่งเร็วกว่าคาดการณ์เดิมถึง 2 ปีเลยทีเดียว

จับตาราคาบ้านขยับหลังอสังหาฯฟื้น

เมื่อตลาดเริ่มกลับเข้าสู่ขาขึ้น สัญญาณต่อไปที่ต้องจับตาคือ การปรับราคาของที่อยู่อาศัยเปิดใหม่ที่น่าจะเกิดขึ้นในเร็ววันนี้ เมื่อต้นทุนก่อสร้างขยับตัวไปรอแล้วในช่วงก่อนหน้า ไม่ว่าจะเป็นเหล็ก ปูน วัสดุที่เกี่ยวข้องกับปิโตรเคมีและค่าขนส่งที่กำลังจะขยับตาม

รวมไปถึงราคาที่ดินที่การปรับราคาขึ้นจะชะลอตัวลงไปบ้างก็ตาม ขณะที่บ้าน-คอนโดค้างสต๊อกก็เริ่มถูกระบายออกไปได้ดีขึ้น โปรโมชั่นลดราคา แจกของแถม ก็จะเริ่มลดลงเช่นกัน

“ราคาบ้านน่าจะปรับขึ้นในปี 2565 เพราะต้นทุนก่อสร้างที่อยู่อาศัยใหม่จะมีการปรับขึ้น ขณะที่ราคาที่ดินในช่วงที่ผ่านมาไม่ได้มีการปรับลดลงเท่าไหร่ ผู้ประกอบการจะเริ่มตัดโปรโมชั่น การลดราคา และแจกของแถมลง ดังนั้นการตัดสินใจซื้อที่อยู่อาศัยในช่วงปลายปีนี้ ถือว่าเป็นช่วงเวลาที่ดีที่สุด” ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ให้ความเห็น

“ราคาบ้านน่าจะปรับขึ้นในปี 2565 เพราะต้นทุนก่อสร้างที่อยู่อาศัยใหม่จะมีการปรับขึ้น ขณะที่ราคาที่ดินในช่วงที่ผ่านมาไม่ได้มีการปรับลดลงเท่าไหร่ ผู้ประกอบการจะเริ่มตัดโปรโมชั่น การลดราคา และแจกของแถมลง ดังนั้นการตัดสินใจซื้อที่อยู่อาศัยในช่วงปลายปีนี้ ถือว่าเป็นช่วงเวลาที่ดีที่สุด” ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ให้ความเห็น

ขณะที่นายอิสระ บุญยัง ประธานคณะกรรมการสมาคมการค้ากลุ่มอสังหาริมทรัพย์และก่อสร้าง สภาหอการค้าแห่งประเทศไทย กล่าวว่า ราคาบ้านในปีหน้าจะปรับตัวสูงขึ้นแน่นอน เนื่องจากในสถานการณ์โควิดที่ผ่านมาราคาที่ดินซึ่งเป็นต้นทุนหลักไม่ได้ปรับลดลงเลย

ขณะที่ราคาวัสดุก่อสร้างต่างๆ จะปรับราคาสูงขึ้น ซึ่งเป็นผลจากต้นทุนด้านพลังงาน ประกอบกับสต๊อกเก่าเริ่มลดลงจากการเร่งระบายสต๊อก และการชะลอการเปิดโครงการใหม่ในช่วงที่ผ่านมา เมื่อเศรษฐกิจเริ่มฟื้น ราคาบ้านจะเป็นราคาในต้นทุนใหม่ แต่อาจจะขึ้นยังไม่มากนักขึ้นอยู่กับการแข่งขันในแต่ละพื้นที่ด้วย

ซัพพลายเริ่มปรับเข้าสู่สมดุล

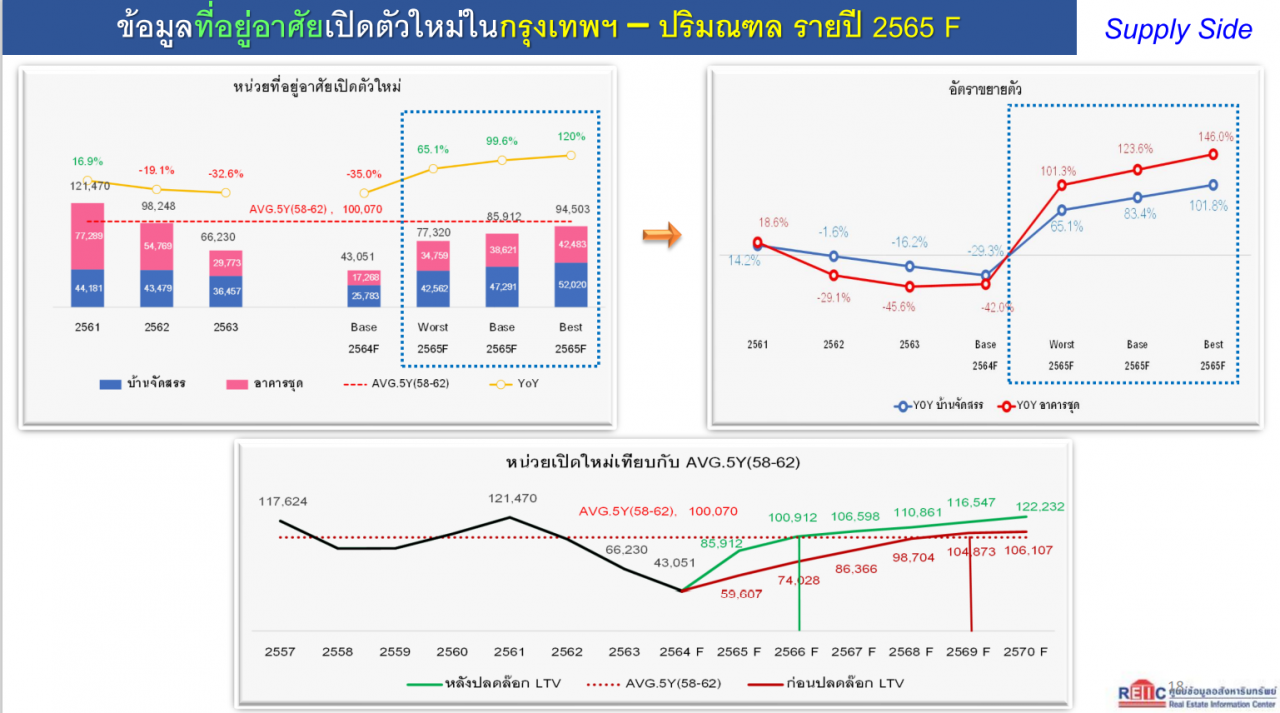

ทั้งนี้ ศูนย์ข้อมูลอสังหาริมทรัพย์ ได้รายงานสถานการณ์ตลาดที่อยู่อาศัยในไตรมาส 3 ปี 2564 และแนวโน้มตลาดในไตรมาสที่ 4 ปี 2564 และปี 2565 ในส่วนของการเปิดตัวโครงการใหม่ในรอบ 9 เดือนที่ผ่านมา พบว่า จำนวนหน่วยที่อยู่อาศัยเปิดใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล มีจำนวนรวมทั้งสิ้น 23,001 หน่วย โดยในไตรมาสที่ 3 มีจำนวนโครงการเปิดใหม่เพียง 4,288 หน่วย

อย่างไรก็ตาม ผลจากการเปิดประเทศ การผ่อนคลายมาตรการ LTV และมาตรการต่างๆ ที่นำมากระตุ้นเศรษฐกิจ จะส่งผลให้กำลังซื้อภายในประเทศเริ่มฟื้นตัว ซึ่งดร.วิชัย ประเมินว่า ในไตรมาสที่ 4 จำนวนการเปิดโครงการใหม่จะปรับตัวเพิ่มขึ้นเป็น 20,050 หน่วย หรือเพิ่มขึ้นถึง 39% เมื่อเทียบกับกับไตรมาสที่ 4 ของปี 2563

คาดว่า ตลอดทั้งปีจะมีโครงการเปิดใหม่รวม 43,051 หน่วย ยังคงลดลง -35% เมื่อเทียบกับปี 2563 ส่วนในปี 2565 คาดว่าจะมีโครงการเปิดใหม่รวม 85,912 หน่วย เติบโตเกือบ 100% เลยทีเดียว

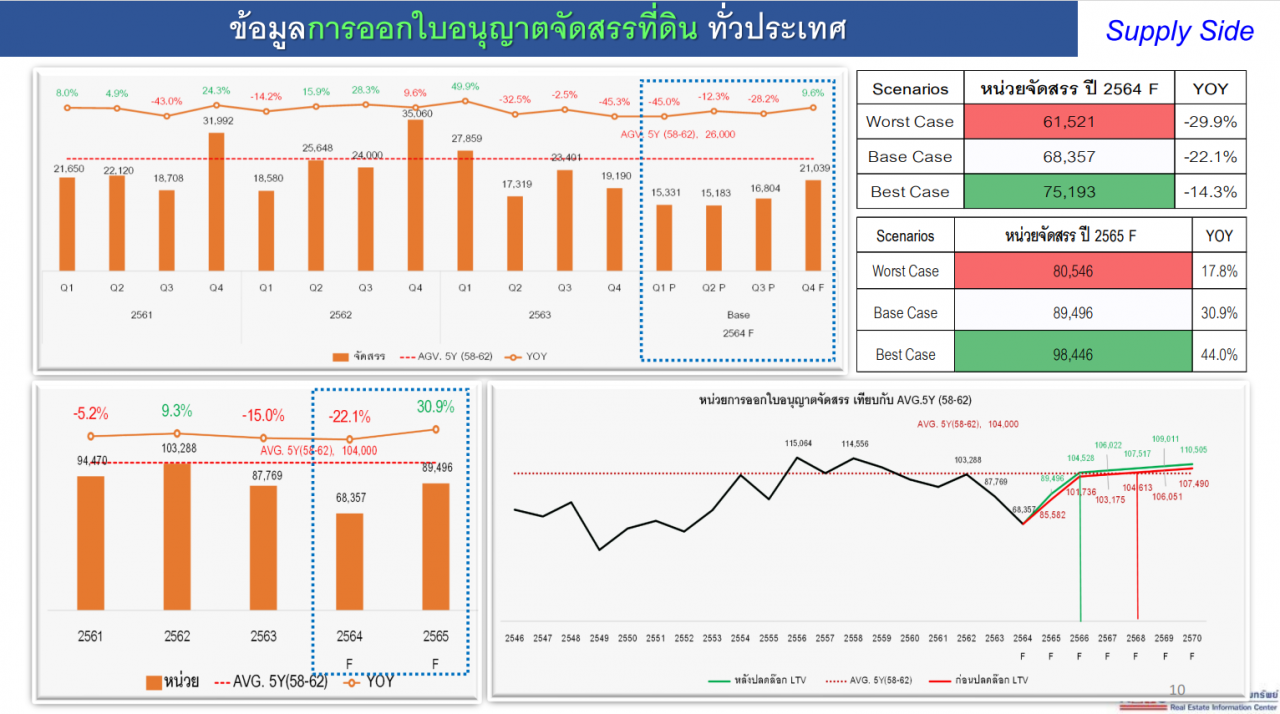

ด้านจำนวนหน่วยที่ได้รับใบอนุญาตจัดสรรทั่วประเทศ และจำนวนหน่วยที่อยู่อาศัยสร้างเสร็จจดทะเบียนในกรุงเทพฯและปริมณฑล ในไตรมาสที่ 3 มีเพียง 16,804 หน่วย และ 14,601 หน่วย หรือลดลง -28.2% และ -55.1% เมื่อเทียบกับปีก่อน ตามลำดับ

ส่วนในไตรมาส 4 คาดว่า หน่วยที่ได้รับใบอนุญาตจัดสรรทั่วประเทศ และจำนวนหน่วยที่อยู่อาศัยสร้างเสร็จจดทะเบียนในกรุงเทพฯและปริมณฑลจะเพิ่มขึ้นเป็น 21,039 หน่วย และ 35,231 หน่วย หรือ เพิ่มขึ้น 9.6% และ 53.4% ตามลำดับ เมื่อเทียบกับปีก่อน แต่ภาพรวมทั้งปี 2564 จะยังคงติดลบถึง -22.1% และ -12.7% ตามลำดับ

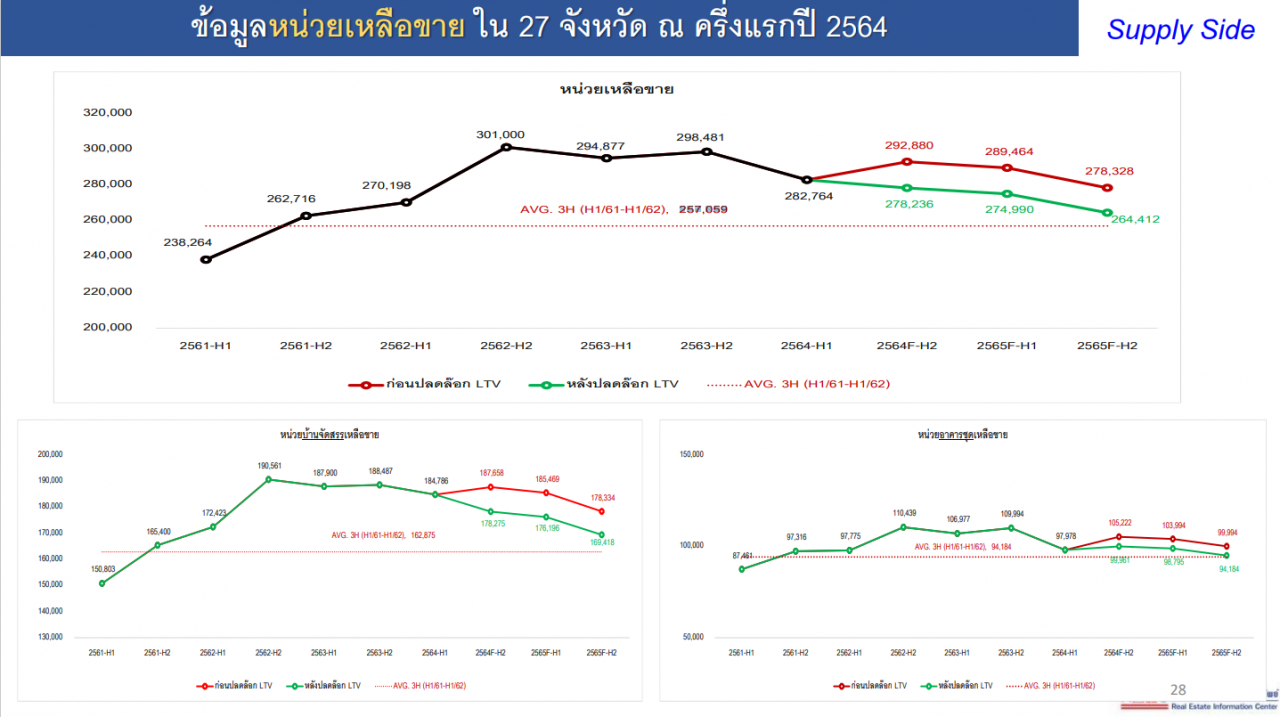

การปรับตัวลดลงของอุปทานที่อยู่อาศัยเข้าใหม่และการเร่งระบายสินค้าเหลือขายของผู้ประกอบการในช่วงที่ผ่านมาได้ส่งผลต่อภาพรวมของอุปทานที่อยู่อาศัยที่เหลือขายในตลาดพื้ในนที่ 27 จังหวัดหลัก โดยในครึ่งแรกของปี 2564 มีโครงการเหลือขายจำนวนทั้งสิ้น 282,764 หน่วย คาดว่าจะลดเหลือ 278,236 หน่วยในครึ่งหลังของปี 2564

ทั้งนี้ โครงการเหลือขายมีแนวโน้มลดลงต่อเนื่อง โดยคาดว่า ณ สิ้นปี 2565 จำนวนหน่วยเหลือขายจะเหลืออยู่ประมาณ 264,412 หน่วย ซึ่งเข้าใกล้ค่าเฉลี่ยก่อนเกิดโควิดที่มีจำนวนโครงการเหลือขายเฉลี่ยที่ 257,059 หน่วย

ดีมานด์เริ่มขยับหลังคลายล็อค LTV

ดร.วิชัย กล่าวอีกว่า ด้านอุปสงค์ ศูนย์ข้อมูลคาดการณ์ว่า จากนโยบายการเปิดประเทศ การผ่อนคลาย LTV และมาตรการต่างๆ ที่นำมากระตุ้นเศรษฐกิจ ประกอบกับ การกระจายการฉีดวัคซีนโควิด-19 เป็นไปตามแผนงานที่กำหนดไว้ จะช่วยกระตุ้นเศรษฐกิจโดยรวมของประเทศได้ในระดับหนึ่ง และกระตุ้นอุปสงค์ในตลาดที่อยู่อาศัยให้เพิ่มขึ้นได้

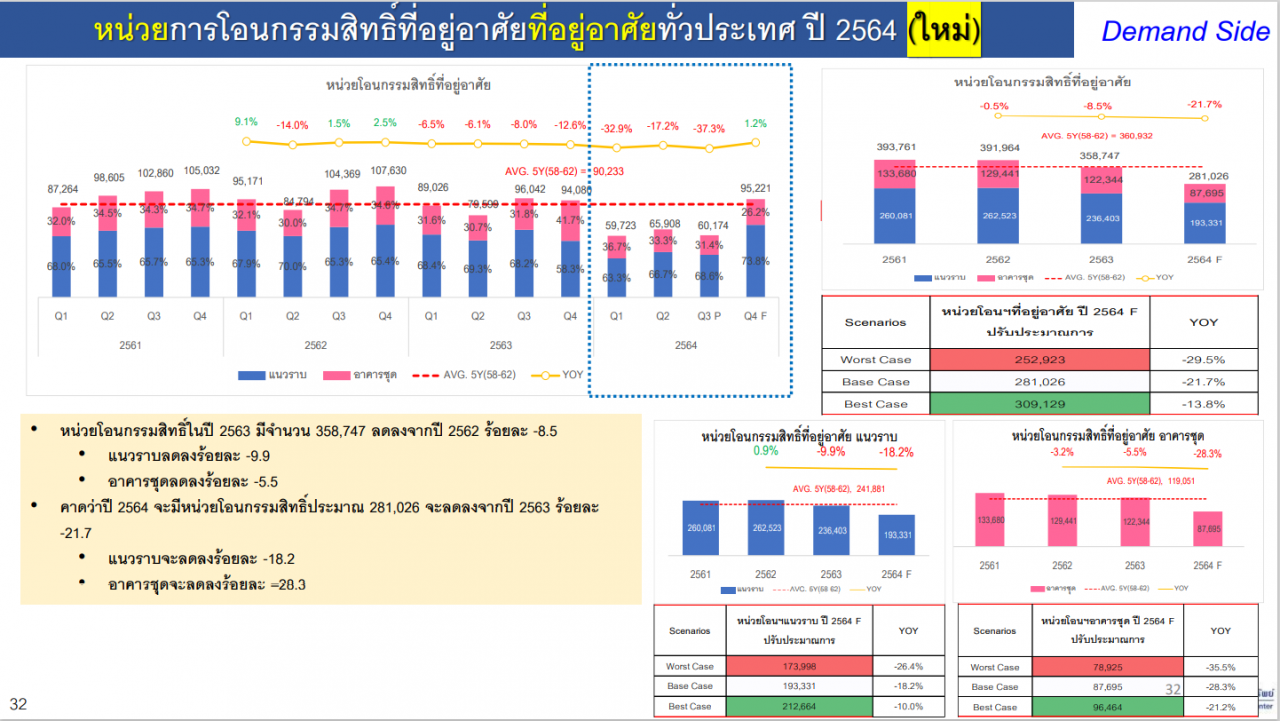

สะท้อนจากหน่วยการโอนกรรมสิทธิ์รวมที่อยู่อาศัยทั่วประเทศในไตรมาส 3 มีจำนวน 60,174 หน่วย มูลค่ารวม 185,756 ล้านบาท เมื่อมีมาตรการผ่อนคลาย LTV คาดว่าในไตรมาส 4 จะมีการโอนกรรมสิทธิ์เพิ่มขึ้นเป็น 95,221 หน่วย มูลค่า 262,931 ล้านบาท หรือเพิ่มขึ้น 1.2% และ 5.1% ตามลำดับ

ขณะที่ภาพรวมในปี 2564 จะมีการโอนกรรมสิทธิ์ทั้งสิ้น 281,026 หน่วย โดยยังคงลดลง -21.7% คิดเป็นมูลค่า 835,559 ล้านบาท หรือลดลง -10.0% จากเดิมคาดการณ์ว่าจะมีการโอนกรรมสิทธิ์ 270,151 หน่วย ลดลง -24.6% มูลค่า 804,241 ล้านบาท ลดลง -13.4%

จากภาวะฟื้นตัวของเศรษฐกิจ และอสังหาริมทรัพย์ หลังการเปิดประเทศ และคลายมาตรการ LTV รวมถึงมาตรการกระตุ้นธุรกิจอสังหาริมทรัพย์ที่คาดว่าจะต่ออุออกไปอีก 1 ปี ทำให้ศูนย์ข้อมูลประเมินว่า เครื่องชี้ทั้งด้านอุปสงค์ และอุปทานของธุรกิจอสังหาริมทรัพย์จะกลับมาเป็นปกติภายในปลายปี 2566 โดยจะกลับมาดีเท่ากับค่าเฉลี่ย 5 ปีก่อนเกิดวิกฤติไวรัสโควิด-19 จากเดิมที่เคยดาดการณ์ไว้ภายในปี 2568-2570