คัดย่อจากบทวิเคราะห์ “เจาะตลาดที่อยู่อาศัยแนวราบกรุงเทพฯ-ปริมณฑลปี 2021 : ทางออกของผู้ประกอบการท่ามกลางความท้าทายจากวิกฤติ COVID-19” โดยเชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

คัดย่อจากบทวิเคราะห์ “เจาะตลาดที่อยู่อาศัยแนวราบกรุงเทพฯ-ปริมณฑลปี 2021 : ทางออกของผู้ประกอบการท่ามกลางความท้าทายจากวิกฤติ COVID-19” โดยเชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

คัดย่อจากบทวิเคราะห์ “เจาะตลาดที่อยู่อาศัยแนวราบกรุงเทพฯ-ปริมณฑลปี 2021 : ทางออกของผู้ประกอบการท่ามกลางความท้าทายจากวิกฤติ COVID-19” โดยเชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

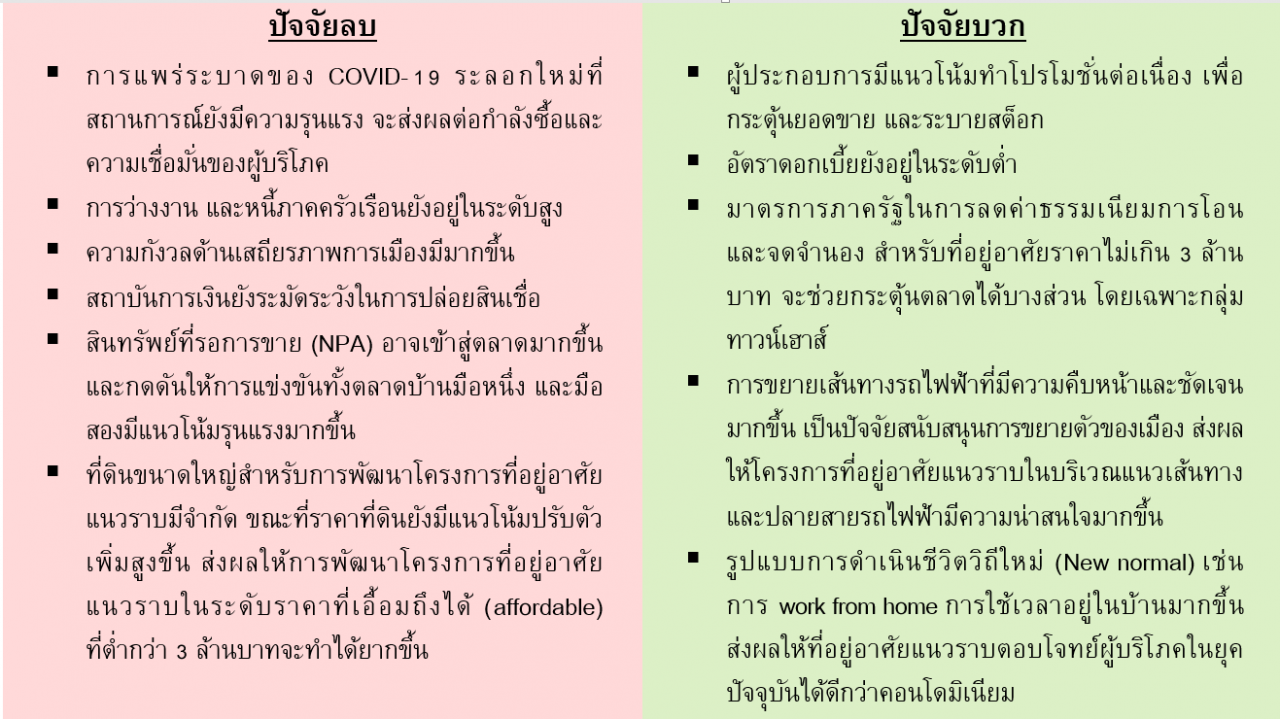

วิกฤติโควิด-19 ได้ส่งผลกระทบต่อตลาดที่อยู่อาศัยโดยรวมเป็นอย่างมาก แม้ที่อยู่อาศัยแนวราบจะได้รับผลกระทบน้อยกว่าเมื่อเทียบกับคอนโดมิเนียม เนื่องจากเป็นกลุ่ม real demand ประกอบกับกลุ่มกำลังซื้อระดับปานกลาง-บน ซึ่งได้รับผลกระทบทางเศรษฐกิจในระดับต่ำกว่ากลุ่มกำลังซื้อระดับปานกลาง-ล่าง ยังมีส่วนช่วยพยุงตลาดที่อยู่อาศัยแนวราบในปีที่ผ่านมา

อย่างไรก็ตาม จากภาวะเศรษฐกิจที่หดตัวมากในปีที่แล้ว ประกอบกับการแพร่ระบาดของโควิด-19 ระลอกใหม่ที่กำลังเกิดขึ้นในปัจจุบัน จะกดดันกำลังซื้อในปี 2564 ให้ฟื้นตัวได้อย่างจำกัด

EIC ธนาคารไทยพาณิชย์ มองว่า ตลาดที่อยู่อาศัยแนวราบในปี 2564 ยังชะลอตัว จากผลกระทบของการระบาดระลอกใหม่ของโควิด-19 ที่มีความรุนแรงได้กลับมากดดันกำลังซื้อและความเชื่อมั่นของผู้บริโภค หลังจากตลาดกลับมาฟื้นตัวได้อย่างต่อเนื่องในช่วงครึ่งแรกของปี ส่งผลให้การฟื้นตัวของตลาดต้องใช้ระยะเวลามากขึ้น

ความท้าทายในตลาดบ้านแนวราบ

สำหรับความท้าทายด้านอุปทานของตลาดที่อยู่อาศัยแนวราบกรุงเทพฯ-ปริมณฑลในระยะต่อไป จากความรุนแรงของการแพร่ระบาดของโควิด-19 ในปัจจุบัน ได้ส่งผลให้การฟื้นตัวของตลาดที่อยู่อาศัยแนวราบต้องชะลอลงไปอีกครั้ง อีกทั้งยังเผชิญความท้าทายใน 3 ด้าน ได้แก่

- อุปทานส่วนเกินจากการหันมาเปิดโครงการแนวราบมากขึ้นทั้งบริเวณแนวเส้นทางและปลายสายรถไฟฟ้าสายต่างๆ

- การแข่งขันที่รุนแรงขึ้น ส่งผลต่อเนื่องให้การปรับราคาที่อยู่อาศัยบางกลุ่มขึ้นยังเป็นไปอย่างจำกัด

- ต้นทุนการพัฒนาโครงการปรับตัวสูงขึ้น จากราคาที่ดินที่ปรับตัวเพิ่มขึ้น รวมถึงต้นทุนการก่อสร้างจากราคาวัสดุก่อสร้างบางประเภทที่ปรับตัวสูงขึ้น โดยเฉพาะราคาเหล็กที่เพิ่มสูงขึ้นมาก

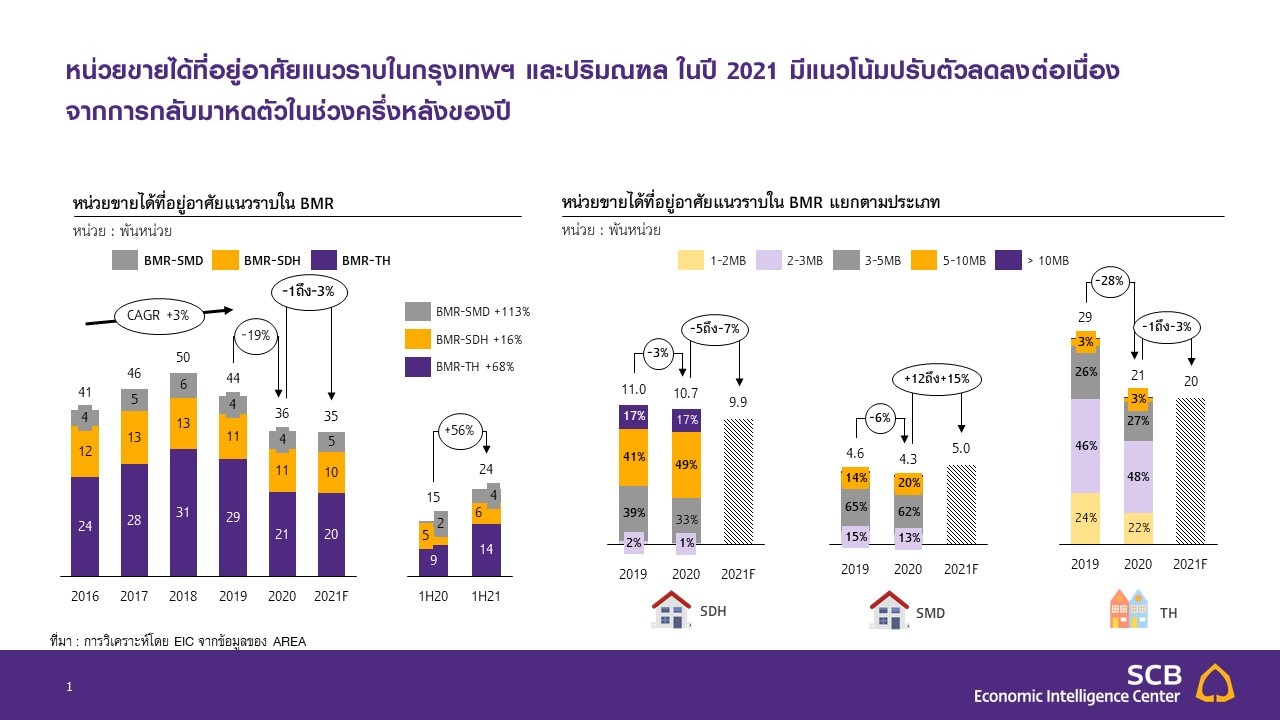

อุปทานทรงตัว แต่กำลังซื้อก็ชะลอตัว

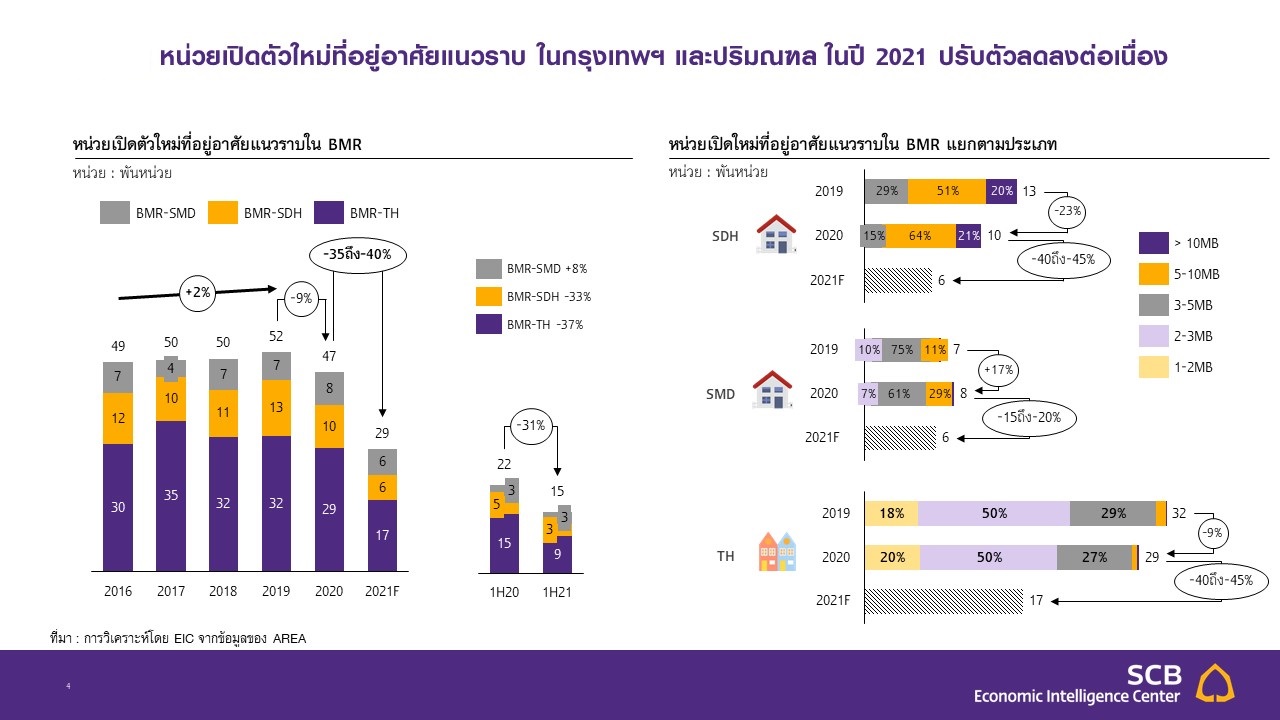

ในด้านของอุปทาน หน่วยเหลือขายสะสมที่อยู่อาศัยแนวราบในปี 2564 มีแนวโน้มทรงตัวจากการเปิดโครงการใหม่ที่แม้จะลดลง แต่กำลังซื้อก็ยังมีแนวโน้มชะลอตัวต่อเนื่องไม่สามารถฟื้นตัวได้มากนัก จึงยังทำให้การดูดซับออกจากตลาดยังต้องใช้ระยะเวลานาน

ผลกระทบจากการระบาดระลอกใหม่ในปัจจุบันทำให้ผู้ประกอบการส่วนใหญ่ต้องปรับแผนระยะสั้นโดยการชะลอการเปิดตัวบางโครงการในช่วงครึ่งหลังของปีนี้ออกไปก่อน ประกอบกับ กำลังซื้อที่มีแนวโน้มกลับมาชะลอตัวลงอีกครั้ง ส่งผลให้หน่วยเหลือขายสะสมของกลุ่มแนวราบมีโอกาสที่จะยังทรงตัวในปี 2564

กลุ่มที่ยังต้องระมัดระวังคือทาวน์เฮ้าส์ระดับราคา 2-3 ล้านบาท ที่มีสัดส่วนอยู่ถึง 50% ของหน่วยเหลือขายทาวน์เฮ้าส์ทั้งหมดในปัจจุบัน ซึ่งเป็นกลุ่มที่มีหน่วยเหลือขายสะสมเพิ่มขึ้น และมีอัตราการขายได้ลดลงเมื่อเทียบกับปีก่อนหน้า

สำหรับหน่วยเหลือขายสะสมบ้านเดี่ยวและบ้านแฝดมีแนวโน้มทรงตัว และลดลงอย่างช้าๆ เนื่องจากหน่วยเปิดใหม่บ้านเดี่ยวที่มีแนวโน้มไม่เพิ่มขึ้นในแต่ละปี ประกอบกับกำลังซื้อในกลุ่มระดับปานกลาง-บนยังได้รับผลกระทบทางเศรษฐกิจต่ำจึงยังทำให้การดูดซับบ้านเดี่ยวและบ้านแฝดออกจากตลาดยังเป็นไปอย่างต่อเนื่อง

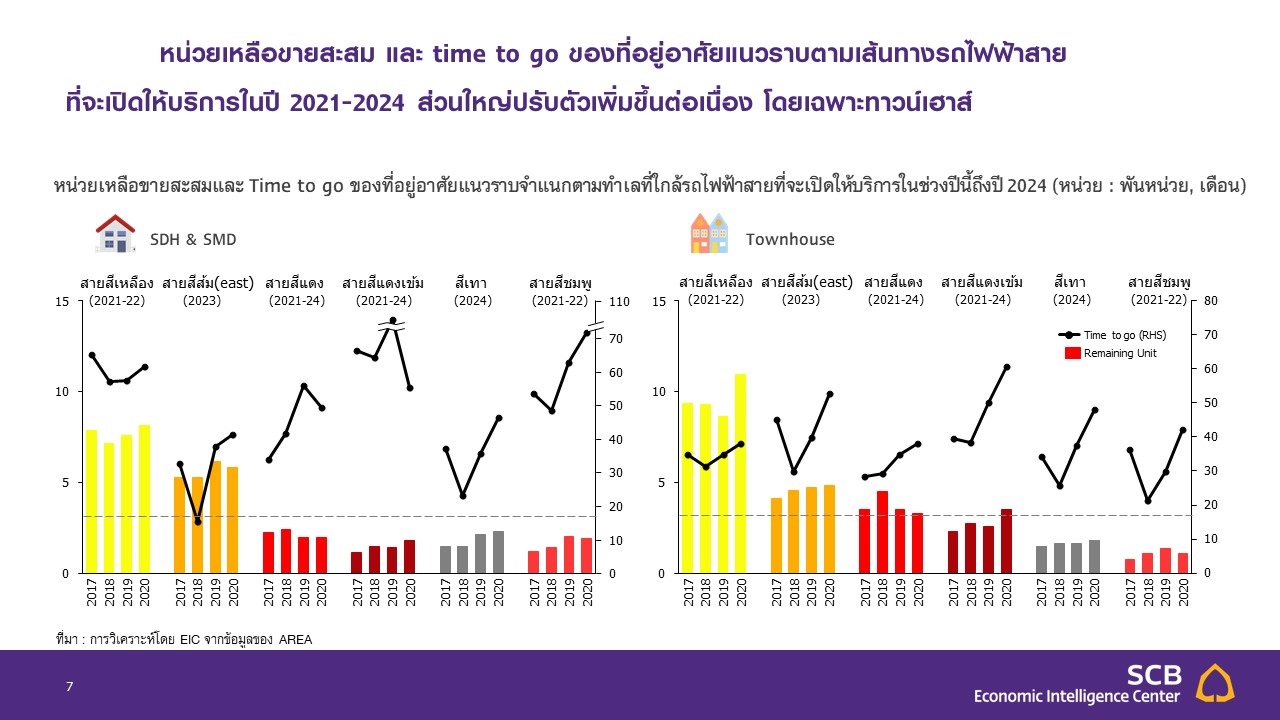

อุปทานสะสมแนวรถไฟฟ้ามีแนวโน้มเพิ่มขึ้น

ในช่วงที่ผ่านมาผู้ประกอบการได้เปิดโครงการในบริเวณแนวเส้นทางและปลายสายรถไฟฟ้าสายใหม่ๆ ที่จะเปิดให้บริการในช่วง 1-4 ปีข้างหน้า อาจส่งผลให้การแข่งขันในบริเวณดังกล่าวรุนแรงมากขึ้น

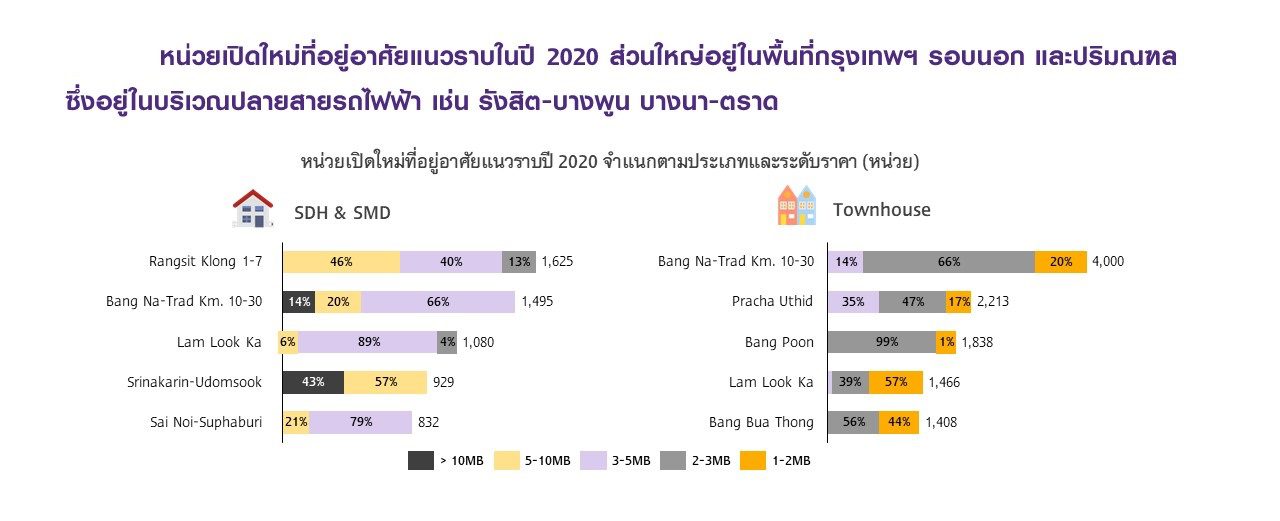

โดยในปีที่ผ่านมาพื้นที่บริเวณปลายสายรถไฟฟ้าสายต่างๆ ได้รับความนิยมในการพัฒนาโครงการที่อยู่อาศัยจากผู้ประกอบการมากขึ้น เนื่องจากทำเลเหล่านี้ส่วนใหญ่อยู่ในพื้นที่ปริมณฑล ซึ่งที่ดินยังมีราคาไม่สูงมากนัก เหมาะสำหรับการพัฒนาโครงการในระดับปานกลางลงมา ในราคาที่ affordable

สอดคล้องกับตลาดผู้ซื้อที่อยู่อาศัยในปัจจุบัน และในระยะ 1-3 ปีข้างหน้า เช่น ทำเลรังสิต บางปูน ที่อยู่ปลายสายสีแดงเข้ม ทำเลลาดกระบัง บางนา-ตราด ที่อยู่ปลายสายสีเหลือง ทำเลปลายสายสีแดงอ่อน บริเวณพุทธมณฑล ทวีวัฒนา ไปจนถึงศาลายา

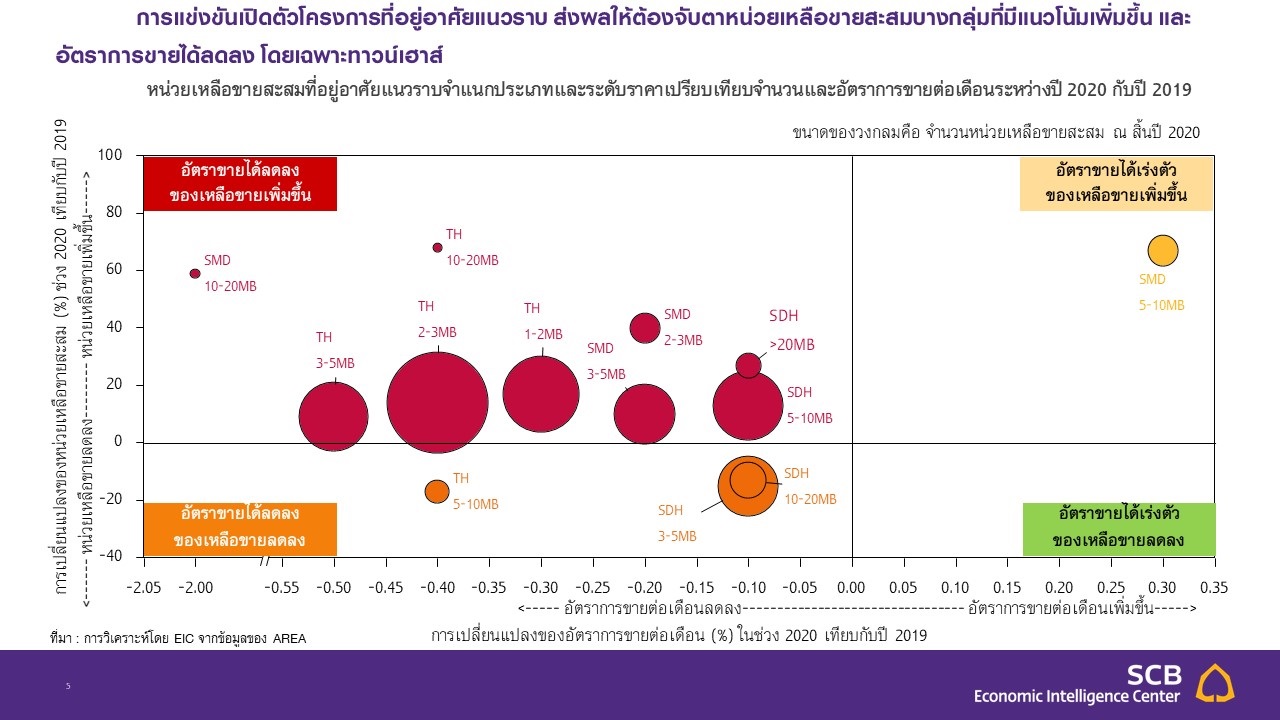

ขณะที่รถไฟฟ้าสายใหม่ๆ ที่มีแผนจะเปิดให้บริการในช่วงปี 2564–2567 ประกอบด้วย สายสีแดง สายสีแดงเข้ม สายสีชมพู สายสีเหลือง สายสีเทา และสีสายส้ม (ฝั่งตะวันออก) เมื่อพิจารณาหน่วยเหลือขายสะสม และตัวเลข time to go ของที่อยู่อาศัยแนวราบในแต่ละพื้นที่ตามเส้นทางรถไฟฟ้าแต่ละสาย จะเห็นว่าส่วนใหญ่ปรับตัวเพิ่มขึ้นต่อเนื่อง โดยเฉพาะทาวน์เฮ้าส์ในพื้นที่ต่างๆ เช่น แนวรถไฟฟ้าสายสีเหลือง ทำเลบางนา-ตราด และศรีนครินทร์

นอกจากนี้ บ้านแฝดและทาวน์เฮ้าส์ ทำเลถนนบางนา-ตราด ช่วงกิโลเมตรที่ 10-30 ก็ยังเป็นทำเลที่มีการเปิดโครงการใหม่ของที่อยู่อาศัยแนวราบมากที่สุดทำเลหนึ่งในปีที่ผ่านมา รวมถึงบริเวณคาบเกี่ยวแนวรถไฟฟ้าสายสีชมพูและสีเทา ทำเลวัชรพล คู้บอน ที่มีหน่วยเหลือขายบ้านเดี่ยวและบ้านแฝดเพิ่มขึ้นต่อเนื่องในช่วง 2 ปีที่ผ่านมา ทำให้ยังต้องติดตามสถานการณ์หน่วยเหลือขายสะสมในพื้นที่ดังกล่าวในระยะต่อไป

การแข่งขันกดดันราคา สวนทางต้นทุนที่สูงขึ้น

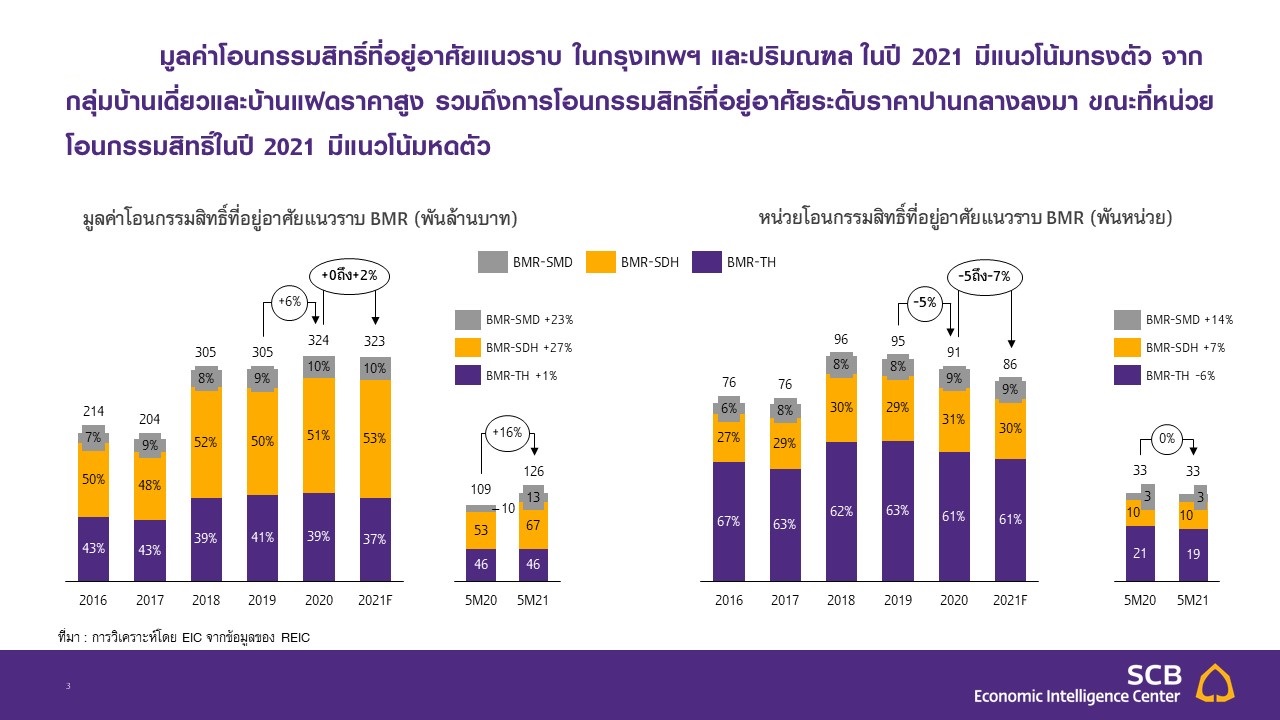

ขณะที่การแข่งขันของผู้ประกอบการที่หันมาเน้นโครงการที่อยู่อาศัยแนวราบ ทำให้มีการแข่งกันจัดโปรโมชั่นที่รุนแรงขึ้น และส่งผลต่อเนื่องให้การปรับราคาที่อยู่อาศัยบางกลุ่มยังเป็นไปอย่างจำกัด โดยเฉพาะทาวน์เฮ้าส์ที่มีหน่วยเหลือขายสะสมจำนวนมาก อย่างไรก็ตาม ที่อยู่อาศัยแนวราบกลุ่มระดับราคาปานกลางถึงบน คาดว่าจะปรับตัวสูงขึ้นได้

ในส่วนของต้นทุนการพัฒนาโครงการที่อยู่อาศัยแนวราบปรับตัวสูงขึ้น ทั้งจากราคาที่ดินและราคาวัสดุก่อสร้างบางประเภท อาทิ ราคาเหล็กที่ปรับตัวสูงขึ้น แม้ว่าตลาดที่อยู่อาศัยจะมีทิศทางชะลอตัวลง แต่ราคาที่ดินก็ยังมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง ทั้งพื้นที่กรุงเทพฯ ชั้นกลาง และพื้นที่รอบนอก ซึ่งเป็นพื้นที่ที่เหมาะสำหรับการพัฒนาโครงการที่อยู่อาศัยแนวราบ โดยเฉพาะตามเส้นทางของโครงการรถไฟฟ้าที่เปิดให้บริการในปัจจุบัน และกำลังจะเปิดให้บริการในช่วง 1-5 ปีข้างหน้า ซึ่งส่งผลต่อต้นทุนในการพัฒนาที่อยู่อาศัย

ราคาที่ดินพัฒนาโครงการยังปรับขึ้นต่อเนื่อง

ทั้งนี้ในปัจจุบันราคาประเมินที่ดินในทำเลกรุงเทพฯ ชั้นกลาง ไปจนถึงชั้นนอกหลายแห่งที่นิยมพัฒนาโครงการที่อยู่อาศัยแนวราบปรับตัวเพิ่มขึ้นค่อนข้างสูง ยกตัวอย่างเช่น ราคาที่ดินในพื้นที่เขตประเวศ และสวนหลวง ที่เหมาะสำหรับการพัฒนาทาวน์เฮ้าส์ระดับกลางถึงบน จากข้อมูลการสำรวจของกรมธนารักษ์ล่าสุดในปี 2563 ปรับตัวเพิ่มขึ้นราว 6.7% เทียบกับราคาประเมินในปี 2562 โดยมีราคาเฉลี่ยสูงสุดอยู่ที่ราว 3 แสนบาท/ตารางวา

ขณะที่พื้นที่เขตบางกอกน้อย-บางพลัด-ตลิ่งชัน-ทวีวัฒนา ที่เหมาะกับการพัฒนาบ้านเดี่ยว หรือ บ้านแฝดระดับกลาง-บนนั้น แม้ระดับราคาประเมินในปี 2563 จะเพิ่มขึ้นเพียง 0.3% จากปี 2562 แต่ราคาเฉลี่ยในปัจจุบันบางพื้นที่อยู่ที่ระดับ 1-2 แสนบาท/ตารางวา อย่างเช่นบริเวณถนนบรมราชชนนี และถนนสิรินธร ส่งผลให้ผู้ประกอบการต้องปรับกลยุทธ์การบริหารจัดการโครงการอย่างมีประสิทธิภาพมากขึ้น

โดย EIC มองว่า บ้านเดี่ยวระดับราคาปานกลาง 5-10 ล้านบาท อาจเริ่มมีการพัฒนาอออกสู่ตลาดน้อยลง และบ้านแฝดระดับราคาปานกลางน่าจะมีแนวโน้มเพิ่มขึ้นแทน ขณะที่โครงการที่อยู่อาศัยแนวราบทุกประเภทในระดับ high-end จะมีราคาเฉลี่ยสูงขึ้นมาก ตามต้นทุนที่เพิ่มขึ้น ซึ่งมีแนวโน้มเปิดตัวออกมาอย่างจำกัด เพื่อตอบสนองความต้องการผู้ซื้อกลุ่ม high-end เท่านั้น

นอกจากนี้ ต้นทุนค่าก่อสร้างยังมีแนวโน้มเพิ่มสูงขึ้นจากราคาเหล็กที่ปรับตัวเพิ่มขึ้นต่อเนื่อง โดยราคาเหล็กในเดือนกรกฎาคมปี 2564 ปรับตัวเพิ่มขึ้นมาราว 36% จากช่วงสิ้นไตรมาสที่ 3 ของปี 2563

การปรับตัวของผู้ประกอบการ

กลยุทธ์การปรับตัวของผู้ประกอบการที่ต้องจับตามองในระยะต่อไป ได้แก่

- เน้นพัฒนาโครงการที่มีขนาดเล็กลง

- พัฒนาโครงการตอบโจทย์ไลฟ์สไตล์ของผู้บริโภคที่เปลี่ยนแปลงไป

- ขยายธุรกิจอื่นๆ และสร้างรายได้ในรูปแบบของ recurring income มากขึ้น

จากสถานการณ์กำลังซื้อที่ยังอยู่ในระดับต่ำ และมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ รวมถึงปัจจัยด้านมาตรการ LTV ส่งผลให้ผู้ประกอบการหันมามุ่งเน้นพัฒนาโครงการที่อยู่อาศัยที่มีขนาดเล็กลง

ลดไซส์โครงการลดความเสี่ยงการลงทุน

ทั้งการลดจำนวนหน่วยขายต่อโครงการ การทยอยเปิดโครงการทีละเฟส และการพัฒนาโครงการที่มีมูลค่ารวมไม่สูงมากนัก แต่เน้นความคุ้มค่ามากขึ้น เพื่อให้สามารถปิดการขายได้เร็วขึ้น ซึ่งจะสอดรับกับแนวโน้มของผู้บริโภคในปัจจุบันที่หันมาสนใจที่อยู่อาศัยระดับปานกลาง-ล่าง ที่ราคา affordable มากขึ้น รวมถึงการทยอยเปิดโครงการทีละเฟส จำนวนหน่วยครั้งละไม่มาก จะยังช่วยให้ผู้ประกอบการสามารถลดความเสี่ยงด้านเงินลงทุน

นอกจากนี้ อีกปัจจัยที่ผู้ประกอบการต้องให้ความสำคัญมากขึ้นคือเรื่องความคุ้มค่า ซึ่งถือเป็นปัจจัยที่ผู้บริโภคในปัจจุบันให้ความสำคัญมากขึ้นรองจากเรื่องราคา ทั้งในแง่ของพื้นที่ใช้สอย ฟังก์ชันภายในบ้าน สาธารณูปโภคภายในโครงการ รวมถึงโปรโมชั่นส่งเสริมการขายในรูปแบบต่างๆ อีกด้วย

สินค้าต้องตอบโจทย์วิถี New normal

ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยตอบโจทย์ไลฟ์สไตล์ของผู้บริโภคที่เปลี่ยนแปลงไป จากการระบาดของโควิด-19 ทำให้ผู้คนมีรูปแบบการดำเนินชีวิตวิถีใหม่ (New normal) ทั้งการ work from home มากขึ้น และการให้ความสำคัญกับเรื่องความสะอาดและสุขอนามัย

ดังนั้นการออกแบบที่อยู่อาศัยแบบเน้นพื้นที่ใช้สอยที่ไม่อึดอัด รวมถึงนำเทคโนโลยีด้านความปลอดภัย หรือเกี่ยวข้องกับความสะอาดและสุขภาพอนามัยจึงเป็นสิ่งจำเป็น

อีกทั้ง การนำเทคโนโลยี smart home เข้ามาช่วยอำนวยความสะดวก อย่าง touchless home security ตลอดจนเทคโนโลยีที่ช่วยประหยัดพลังงานต่างๆ จะยังจะเป็นเทรนด์ที่จะได้รับความนิยมจากผู้อยู่อาศัยเพิ่มขึ้นต่อเนื่อง

ขยายธุรกิจใหม่ช่วยกระจายความเสี่ยง

ในขณะเดียวกัน ผู้ประกอบการจะปรับตัวด้วยการขยายไปในธุรกิจอื่นๆ และสร้างรายได้ในรูปแบบของ recurring income มากขึ้น ท่ามกลางภาวะตลาดที่อยู่อาศัยที่ยังมีความไม่แน่นอนสูง ปัจจุบันผู้ประกอบการมีการหาโอกาสทางธุรกิจใหม่ๆ จากการประสานกำลัง (synergy) ของธุรกิจใหม่ และธุรกิจเดิม ซึ่งจะช่วยสร้างรายได้ในลักษณะที่เป็น recuring income มากขึ้น และกระจายความเสี่ยงท่ามกลางภาวะตลาดที่อยู่อาศัยที่ยังชะลอตัวและยังมีความไม่แน่นอนสูง

ทั้งการขยายธุรกิจในกลุ่มที่เกี่ยวข้องกับอสังหาริมทรัพย์โดยตรงและโดยอ้อม เช่น ธุรกิจให้เช่าโรงแรม นิคมอุตสาหกรรม โรงพยาบาลและการดูแลสุขภาพ บริการด้านวิศวกรรม เป็นต้น รวมถึงธุรกิจที่ไม่เกี่ยวข้องกับธุรกิจอสังหาริมทรัพย์ เช่น ผลิตกระแสไฟฟ้า ขนส่งและคลังสินค้า เป็นต้น