คงต้องบอกอีกครั้งว่า ตลาดคอนโดมิเนียม ณ ช่วงเวลานี้ยังคงเป็นตลาดของผู้ซื้อและจะเป็นเช่นนี้ไปอีกอย่างน้อยๆ ในปีนี้ 2564 ไปจนถึงปีหน้า 2565 เพราะของในตลาดยังมีอยู่อีกมากพอสมควร จึงยังเป็นโอกาสของผู้ซื้อทั้งการซื้อเพื่ออยู่อาศัย และการซื้อเพื่อลงทุนระยะยาวๆ ได้เลือกซื้อสินค้าที่ต้องการ ในราคาที่น่าพอใจจากโปรโมชั่นที่มีอยู่มากมาย

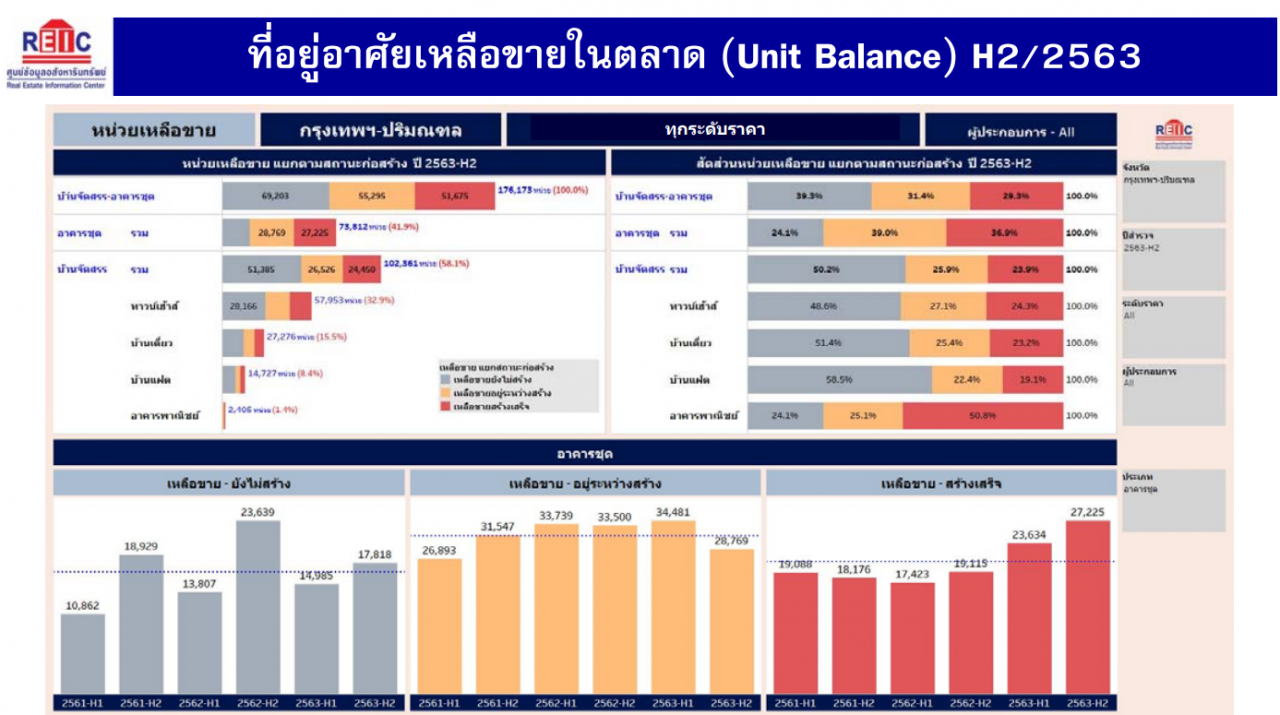

มาดูกันก่อนว่า คอนโดมีสต๊อกอยู่มากแค่ไหน ก็ขอหยิบเอาข้อมูลของศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ที่เพิ่งรายงานตัวเลขผลการสำรวจล่าสุดในครึ่งหลังของปี 2563 พบว่า ยังมีคอนโดที่เหลือขายในตลาดจำนวน 73,812 หน่วย แบ่งเป็น โครงการที่ยังไม่ได้ก่อสร้าง 17,818 หน่วย โครงการที่อยู่ระหว่างก่อสร้าง 28,769 หน่วย และเป็นโครงการที่สร้างเสร็จแล้วจำนวน 27,225 หน่วย

สต๊อกคอนโดเหลือขาย 5.6 หมื่นหน่วย

ถ้าจะนับเฉพาะโครงการที่เป็น Inventory ก็ต้องดูคอนโดที่สร้างเสร็จแล้วซึ่งมีจำนวน 27,225 หน่วย และคอนโดที่อยู่ระหว่างก่อสร้างอีก 28,769 หน่วย ที่คาดว่าจะทยอยออกสู่ตลาดในปีนี้และปีหน้าอีกบางส่วน ส่วนโครงการที่ยังไม่ได้ก่อสร้าง จำนวน 17,818 หน่วย ก็คงต้องรอจังหวะตลาดฟื้นตัวถึงจะเริ่มต้นกันใหม่อีกครั้ง

โดยรวมแล้วสต๊อกคอนโดที่เหลือขายจะมีอยู่ประมาณ 56,000 หน่วย ทั้งที่เป็นคอนโดที่สร้างเสร็จพร้อมอยู่ และที่อยู่ระหว่างก่อสร้าง ขณะเดียวกัน ศูนย์ข้อมูลอสังหาริมทรัพย์ ได้คาดการณ์ว่า ในปี 2564 จะมีคอนโดใหม่ที่เข้าสู่ตลาดอีกเกือบๆ 29,000 หน่วย

ประมาณการได้ว่า ในปี 2564 จะมีคอนโดทั้งของเก่าที่สร้างเสร็จแล้วและอยู่ระหว่างสร้าง รวมกับของใหม่แกะกล่อง ขายอยู่ในตลาดรวมกันทั้งสิ้น 85,000 หน่วย

วนกลับมาดูสต๊อกคอนโดเหลือขายให้เห็นภาพว่ายังมีคอนโดระดับราคาไหนเหลือขายมากที่สุด ก็จะพบว่า คอนโดที่เหลือขายมากที่สุดคือ

- อันดับ 1 ราคาไม่เกิน 2-3 ล้านบาท เหลือขายอยู่จำนวน 24,445 หน่วย

- อันดับ 2 เป็นคอนโดราคา 3-5 ล้านบาท จำนวน 16,458 หน่วย

- อันดับ 3 เป็นคอนโดราคา 1.5-2 ล้านบาท จำนวน 10,104 หน่วย

ขณะที่คอนโดราคา 5-7.5 ล้านบาท ก็ยังมีของเหลืออยู่อีก 6,000 หน่วย ส่วนคอนโดราคา 1-1.5 ล้านบาท ยังมีของเหลือ 5,700 หน่วย และคอนโดราคา 10 ล้านบาทขึ้นไปก็ยังมีเหลืออีก 4,900 หน่วย

สำหรับทำเลที่ยังมีคอนโดเหลือขายอยู่มาก ซึ่งเป็นทำเลที่มีตัวเลือกเยอะและการแข่งขันในตลาดเพื่อระบายสต๊อกค่อนข้างรุนแรงมีดังนี้

10 ทำเลคอนโดค้างสต๊อก

- ห้วยขวาง-จตุจักร-ดินแดง 9,281 หน่วย

- ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด 7,505 หน่วย

- เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ 6,661 หน่วย

- พระโขนง-บางนา-สวนหลวง-ประเวศ 6,194 หน่วย

- สุขุมวิท 5,918 หน่วย

- ลำลูกกา-คลวงหลวง-ธัญบุรี-หนองเสือ 5,863 หน่วย

- ตลิ่งชัน-บางแค-ภาษีเจริญ-หนองแขม-ทวีวัฒนา 5,176

- เมืองนนทบุรี-ปากเกร็ด 4,902 หน่วย

- ลาดพร้าว-วังทองหลาง-บางกะปิ 4,478 หน่วย

- พญาไท-ราชเทวี 2,536 หน่วย

ทั้งหมดคือภาพรวมสต๊อกคอนโดที่มีอยู่ในตลาด ซึ่งอาจจะคลาดเคลื่อนไปบ้าง เพราะเป็นผลการสำรวจ ณ สิ้นปี 2563 แต่เชื่อว่า ตัวเลขคงจะไม่หนีไปจากปัจจุบันสักเท่าไหร่ เพราะใน 5 เดือนแรกของปี ตลาดอสังหาฯก็ยังคงอยู่ในภาวะชะลอตัวจากพิษโควิด ระลอกที่ 2 และ 3 ทำให้อัตราการขายก็คงไม่ได้ขยับเขยื้อนไปได้มากนัก ขณะที่โครงการคอนโดเปิดใหม่ก็ยังมีน้อยอยู่เช่นกัน

คราวนี้มาดูกันต่อว่า ความต้องการในตลาดเป็นเช่นไร ทำเลไหนที่ยังขายได้ดี เพื่อเป็นข้อมูลสำหรับการตัดสินใจซื้อเพื่อลงทุน ซึ่งขอย้ำว่าควรเป็นการลงทุนในระยะยาว และการซื้อเพื่ออยู่อาศัยจริงๆ

ยอดขายคอนโดยังเป็นเบอร์หนึ่ง

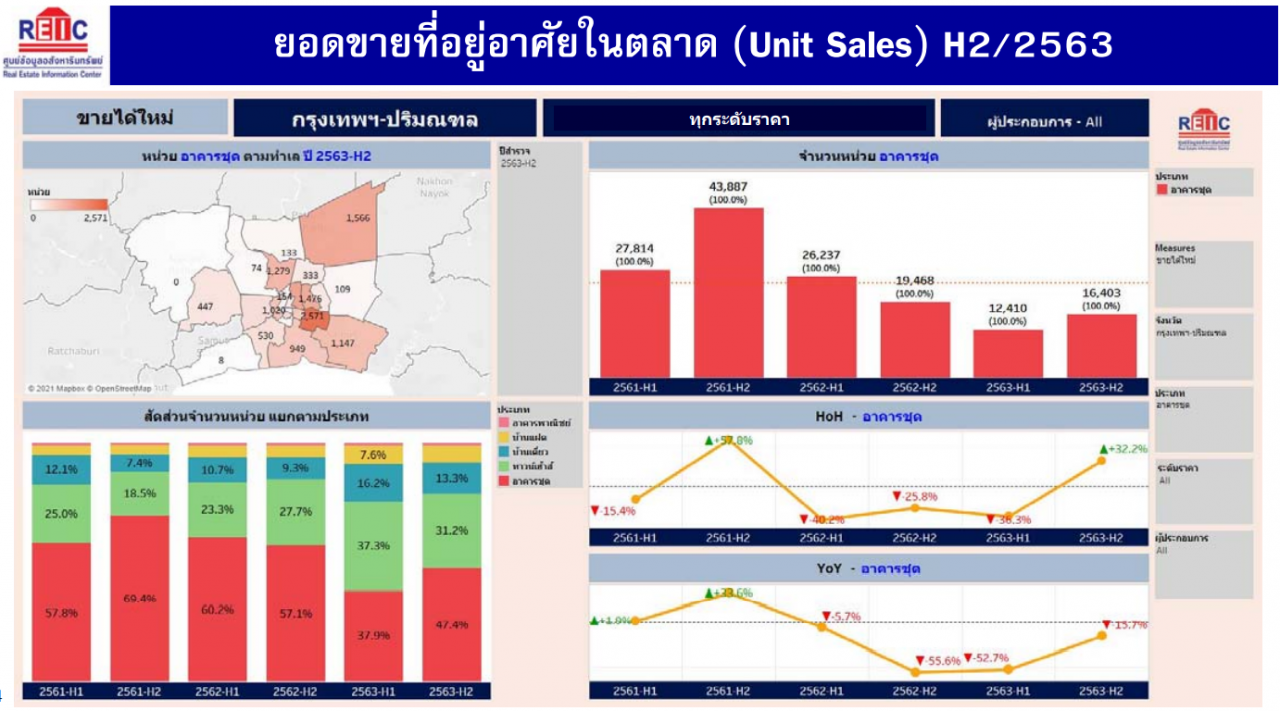

แม้ว่าตลาดโดยรวมจะยังคงอยู่ในภาวะชะลอตัว ขณะที่คอนโดก็ยังมีสต๊อกเหลืออยู่อีกมาก แต่ในแง่ของความต้องการของผู้บริโภค คอนโดก็ยังถือว่าเป็นที่อยู่อาศัยที่ยังได้รับความนิยมสูงโดยเฉพาะในพื้นที่กรุงเทพฯ จากข้อมูลโครงการที่ขายได้ใหม่ในครึ่งหลังของปี 2563 พื้นที่กรุงเทพฯและปริมณฑลมีจำนวนทั้งสิ้น 34,575 หน่วย เป็นคอนโด 16,403 หน่วย หรือคิดเป็น 47.4% ขณะที่ทาวน์เฮ้าส์มีสัดส่วน 31.2% และบ้านเดี่ยว 13.3%

ทั้งนี้ คอนโดมีการขายที่ดีขึ้นกว่าครึ่งแรกของปี 2563 ถึง 32.2% แต่ถ้าเทียบกับช่วงเดียวกันของปีที่ 2562 ยอดขายก็ยังมีลดลง 15.7% ขณะที่ที่อยู่อาศัยแนวราบทั้งบ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ อาคารพาณิชย์ มียอดขายที่ดีขึ้นกว่าช่วงครึ่งแรกของปี 2563 ถึง 39% และยังมียอดขายที่ดีกว่าช่วงเดียวกันของปีก่อน อยู่ประมาณ 17%

10 ทำเลที่มียอดขายสูงสุด

- พระโขนง-บางนา-สวนหลวง-ประเวศ 2,571 หน่วย

- ห้วยขวาง-จตุจักร-ดินแดง 1,595 หน่วย

- ลำลูกกา-คลวงหลวง-ธัญบุรี-หนองเสือ 1,566 หน่วย

- ลาดพร้าว-วังทองหลาง-บางกะปิ 1,476 หน่วย

- เมืองนนทบุรี-ปากเกร็ด 1,279 หน่วย

- บางพลี-บางบ่อ-บางเสาธง 1,147 หน่วย

- ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด 1,020 หน่วย

- เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ 949 หน่วย

- สุขุมวิท 882 หน่วย

- สีลม-สาทร-บางรัก 615 หน่วย

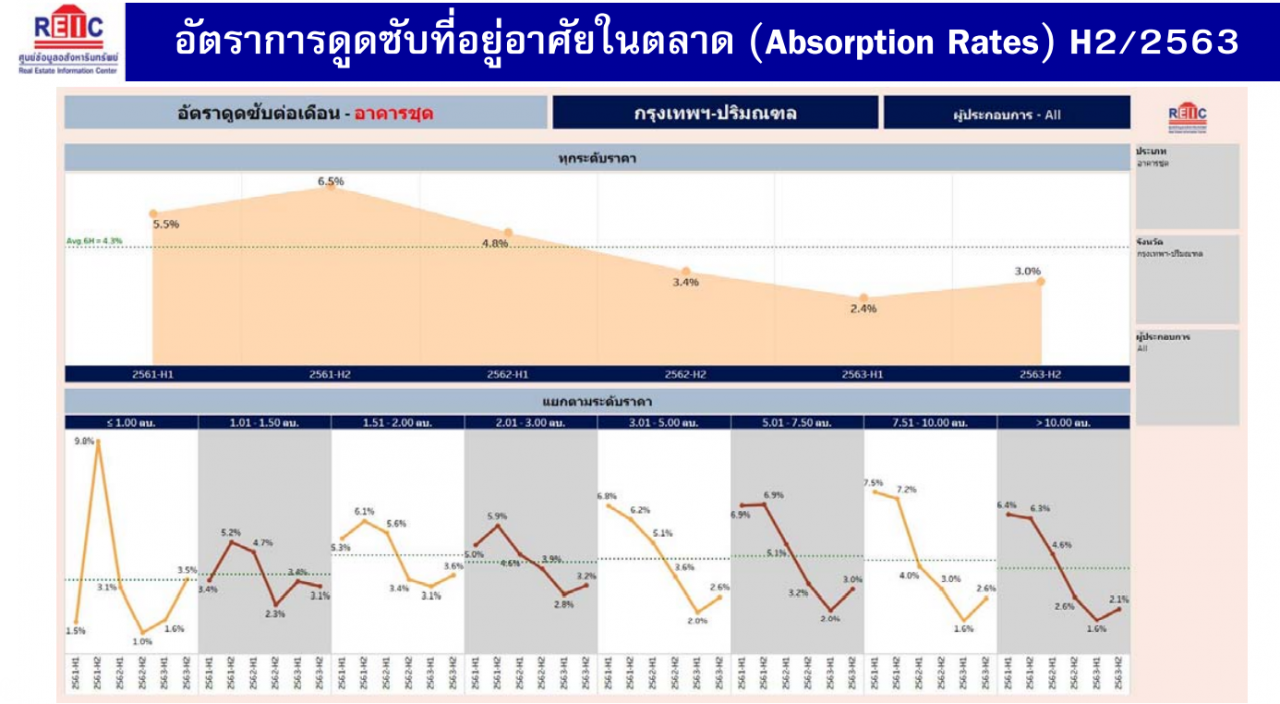

อัตราดูดซับดีขึ้นแต่ยังอยู่ในระดับต่ำ

มาดูต่อที่อัตราการดูดซับต่อเดือนของคอนโดพบว่า เริ่มปรับตัวดีขึ้น โดยในครึ่งหลังของปี 2563 มีอัตราการดูดซับต่อเดือนอยู่ที่ 3% เพิ่มขึ้นจากครึ่งแรกของปี 2563 ที่มีอัตราการดูดซับอยู่ที่ 2.4% แต่ก็ยังต่ำกว่าช่วงเดียวกันของปีก่อนที่มีอัตราการดูดซับที่ 3.4% รวมทั้งยังต่ำกว่าอัตราการดูดซับเฉลี่ยซึ่งอยู่ที่ 4.3%

สำหรับระดับราคาคอนโดที่มีอัตราการดูดซับดีขึ้นอย่างชัดเจนก็คือ

- คอนโดราคาต่ำกว่า 1 ล้านบาท อัตราดูดซับเพิ่มจาก 1.6% ในครึ่งแรกของปี 2563 เป็น 3.5% ในครึ่งหลังของปี 2563

- คอนโดราคา 5-7.5 ล้านบาท เพิ่มจาก 2% ในครึ่งแรกของปี 2563 เป็น 3% ในครึ่งหลังของปี 2563

- คอนโดราคา 7.5-10 ล้านบาท เพิ่มจาก 1.6% ในครึ่งแรกของปี 2563 เป็น 2.6% ในครึ่งหลังของปี 2563

ขณะที่ คอนโดระดับราคา 3-5 ล้านบาท มีอัตราการดูดซับเพิ่มขึ้นจาก 2% ในครึ่งแรกของปี 2563 เป็น 2.6% ในครึ่งหลังของปี 2563 ส่วนคอนโดระดับราคา 1.5-2 ล้านบาท เพิ่มจาก 3.1% ในครึ่งแรกของปี 2563 เป็น 3.6% ในครึ่งหลังของปี 2563 และคอนโดระดับราคา 2-3 ล้านบาท เพิ่มจาก 2.8% ในครึ่งแรกของปี 2563 เป็น 3.2% ในครึ่งหลังของปี 2563 มีเพียงคอนโดราคา 1-1.5 ล้านบาท ที่มีอัตราการดูดซับลดลงจาก 3.4% ในครึ่งแรกของปี 2563 เหลือ 3.1% ในครึ่งหลังของปี 2563

ศูนย์ข้อมูลอสังหาริมาทรัพย์ ได้คาดการณ์ว่า หน่วยขายได้ใหม่ของคอนโดมิเนียมในครึ่งแรกของปี 2564 จะเพิ่มขึ้น 28% เพิ่มเทียบกับครึ่งแรกของปี 2563 ส่วนในครึ่งหลังปี 2564 จะเพิ่มขึ้น 4.3% เมื่อเทียบกับครึ่งหลังของปี 2564 ขณะที่อัตราการดูดซับของคอนโดในปี 2564 จะอยู่ที่ 3% ต่อเดือน เพิ่มขึ้นจากปี 2563 ที่มีอัตราการดูดซับเฉลี่ยทั้งปีอยู่ที่ 2.7% ต่อเดือน

ราคายังทรงตัว รอจังหวะซัพพลายปรับสมดุล

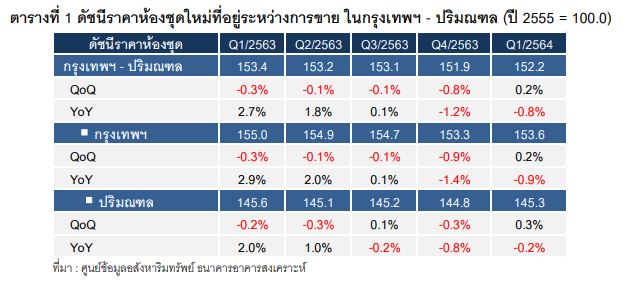

มาดูที่ราคากันบ้างศูนย์ข้อมูลอสังหาริมทรัพย์ได้รายงานตัวเลขดัชนีราคาคอนโดในไตรมาสที่ 1 ปี 2564 พบว่า ดัชนีราคาคอนโดใหม่ได้เพิ่มขึ้นเล็กน้อย หรือเพียง 0.2% เมื่อเทียบกับไตรมาสก่อนหน้าหรือในไตรมาส 4 ปี 2563 ซึ่งเป็นการเพิ่มขึ้นไตรมาสแรกหลังจากลดลงต่อเนื่องติดต่อกันมาถึง 4 ไตรมาส เนื่องจากซัพพลายในตลาดที่เริ่มลดลงได้ส่งผลให้เริ่มเห็นทิศทางราคาห้องชุดใหม่เริ่มปรับตัวขึ้น

อย่างไรก็ตาม หากเทียบกับราคาคอนโดใหม่ในช่วงเดียวกันของปีก่อนหรือในไตรมาส 1 ปี 2563 จะพบว่า ค่าดัชนีราคาคอนโดใหม่ในไตรมาสที่ 1 ปี 2564 ยังคงต่ำกว่าปีก่อนร้อยละ 0.8 ซึ่งหมายความได้ว่า ราคาขายห้องชุดที่เสนอขายอยู่ในตลาด ยังคงอยู่ในระดับราคาที่มุ่งเน้นกระตุ้นให้เกิดความต้องการซื้อในตลาดต่อเนื่องจากปี 2563

ขณะที่ DDproperty.com เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์ ในเครือ PropertyGuru Group ได้รายงาน ดัชนีราคาที่อยู่อาศัยในพื้นที่กรุงเทพฯไตรมาส 1 ปี 2564 พบว่า ดัชนีราคามีการปรับตัวลดลงต่ำสุดในรอบ 15 ไตรมาส (45 เดือน) นับตั้งแต่ไตรมาส 2 ปี 2560 โดยราคากลางเฉลี่ย (Median Asking Price) ล่าสุดได้ปรับตัวลดลง -4% เมื่อเทียบกับไตรมาส 4 ปี 2563 (QoQ) และลดลง -7% เมื่อเทียบกับไตรมาส 1 ของปี 2563 (YoY)

อย่างไรก็ตาม เมื่อเทียบกับราคาที่อยู่อาศัยในช่วง 5 ปีที่ผ่านมา (ตั้งแต่ไตรมาส 1 ปี 2559) ราคาในปัจจุบันยังคงเพิ่มขึ้น 16% โดยในบางช่วงราคาเคยปรับตัวสูงถึง 50% ซึ่งคาดว่า ถ้าสถานการณ์ต่างๆ ดีขึ้น คนที่ลงทุนไว้ก็ยังคงจะมีกำไรอยู่ โดยในส่วนของคอนโด ราคาปรับตัวลดลง -3% เมื่อเทียบกับไตรมาส 4 ปี 2563 และลดลง -8% เมื่อเทียบกับไตรมาส 1 ของปี 2563

DDproperty ประเมินว่า แนวโน้มราคาที่อยู่อาศัยในกรุงเทพฯ และทำเลต่างๆ ทั่วประเทศปรับตัวลดลง และคาดว่าจะยังไม่มีการปรับตัวเพิ่มขึ้นตลอดทั้งปี 2564 ขณะที่อัตราดอกเบี้ยสินเชื่อยังคงอยู่ในระดับต่ำ จึงยังเป็นโอกาสดีสำหรับผู้ซื้อที่มีความพร้อมในการตัดสินใจซื้อในช่วงนี้

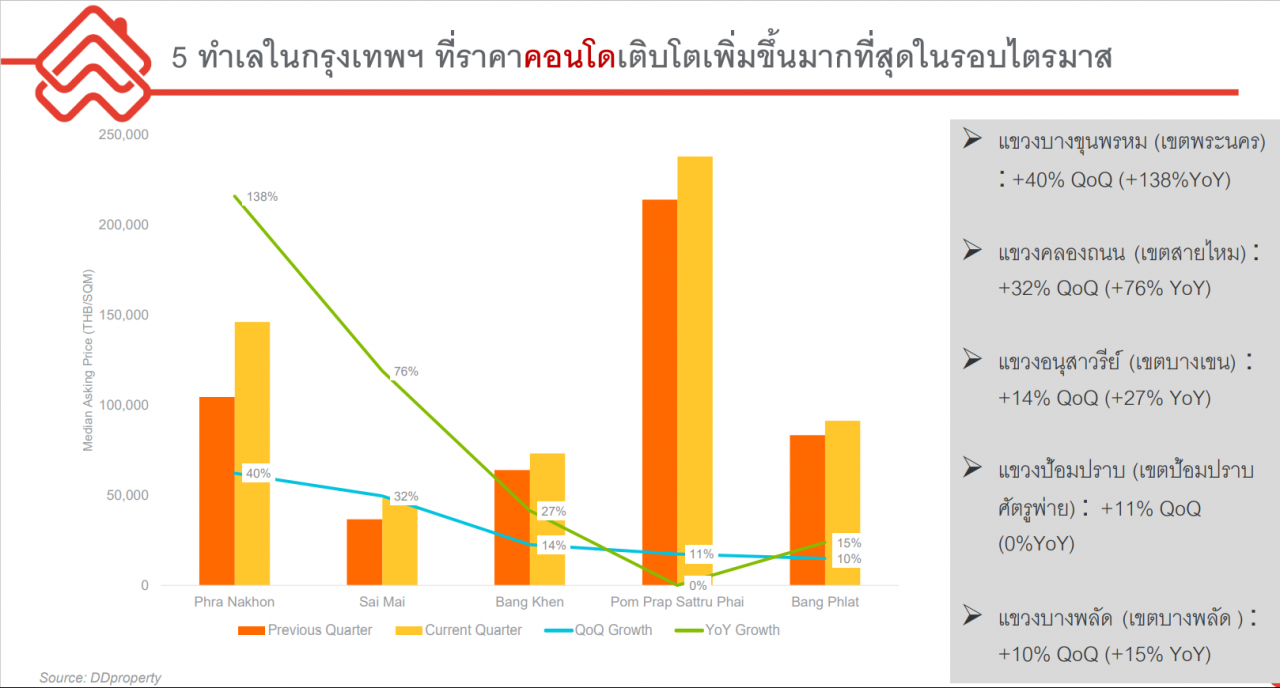

5 ทำเลราคาคอนโดเติบโตขึ้นอย่างโดดเด่น

- แขวงบางขุนพรหม เขตพระนคร) ราคาเติบโตถึง 40% เมื่อเทียบกับไตรมาส 4 ปี 2563 และเติบโตถึง 138% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

- แขวงคลองถนน เขตสายไหม ราคาเติบโต 32% เมื่อเทียบกับไตรมาส 4 ปี 2563 และเติบโตถึง 76% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

- แขวงอนุสาวรีย์ เขตบางเขน ราคาเติบโต 14% เมื่อเทียบกับไตรมาส 4 ปี 2563 และเติบโต 27% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

- แขวงป้อมปราบ เขตป้อมปราบศัตรูพ่าย ราคาเติบโต 11% เมื่อเทียบกับไตรมาส 4 ปี 2563 แต่ราคาทรงตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน

- แขวงบางพลัด เขตบางพลัด ราคาเติบโต 10% เมื่อเทียบกับไตรมาส 4 ปี 2563 และเติบโต 15% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ในด้านความสนใจซื้อและเช่าอสังหาริมทรัพย์ จากการสำรวจผู้ที่เข้าค้นหาข้อมูลเพื่อซื้อที่อยู่อาศัยผ่านเว็บไซต์ DDproperty.com ในช่วงเดือนเมษายน 2564 ซึ่งมีผู้เข้าชมเว็บ 3-3.5 ล้านคนโดยประมาณ พบว่า

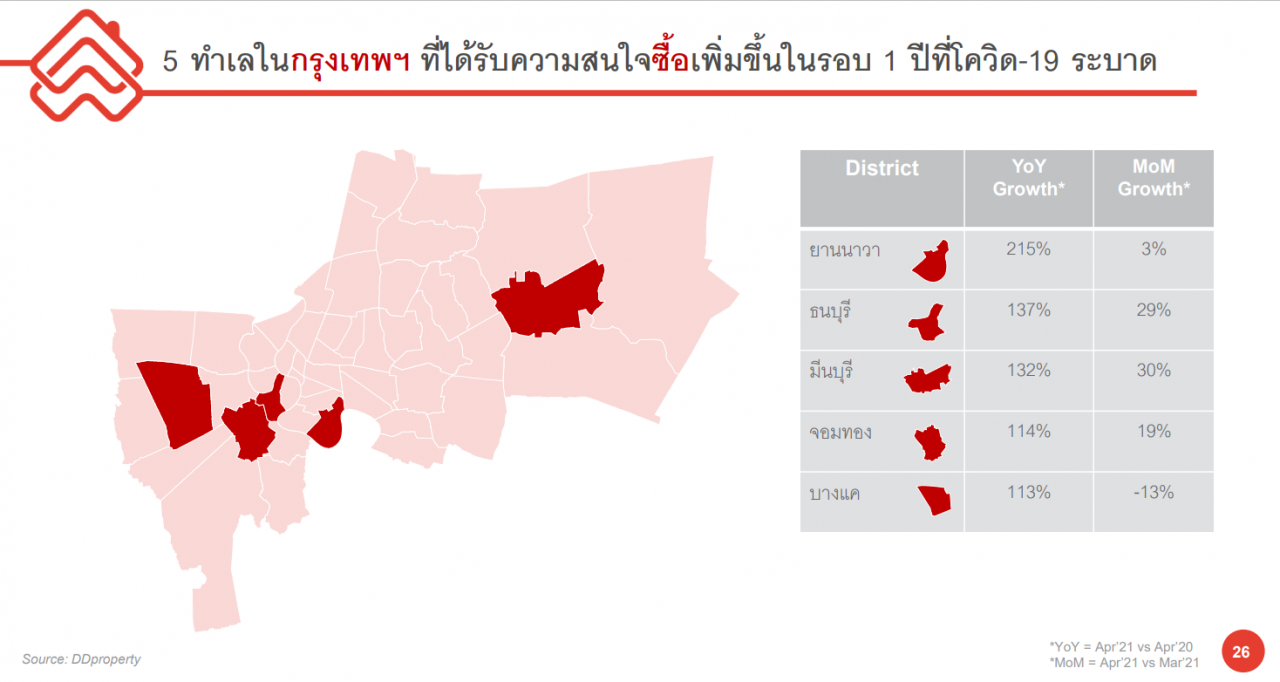

5 ทำเลที่ได้รับความสนใจซื้อเพิ่มขึ้นในรอบ 1 ปีที่ผ่านมา ได้แก่

- ยานนาวา มีผู้ให้ความสนใจซื้อเพิ่มขึ้น 215% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 3% เมื่อเทียบเดือนมีนาคม 2564

- ธนบุรี มีผู้ให้ความสนใจซื้อเพิ่มขึ้น 137% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 29% เมื่อเทียบเดือนมีนาคม 2564

- มีนบุรี มีผู้ให้ความสนใจซื้อเพิ่มขึ้น 132% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 30% เมื่อเทียบเดือนมีนาคม 2564

- จอมทอง มีผู้ให้ความสนใจซื้อเพิ่มขึ้น 114% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 19% เมื่อเทียบเดือนมีนาคม 2564

- บางแค มีผู้ให้ความสนใจซื้อเพิ่มขึ้น 113% เมื่อเทียบกับเดือนเมษายนปี 2563 แต่ลดลง -13% เมื่อเทียบเดือนมีนาคม 2564

5 ทำเลที่ได้รับความสนใจเช่าเพิ่มขึ้นเพิ่มขึ้นในรอบ 1 ปีที่ผ่านมา ได้แก่

- ปทุมวัน มีผู้สนใจเช่าเพิ่มขึ้น 193% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 12% เมื่อเทียบเดือนมีนาคม 2564

- บางคอแหลม มีผู้สนใจเช่าเพิ่มขึ้น 188% เมื่อเทียบกับเดือนเมษายนปี 2563 แต่ลดลง -20% เมื่อเทียบเดือนมีนาคม 2564

- บึงกุ่ม มีผู้สนใจเช่าเพิ่มขึ้น 185% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 8% เมื่อเทียบเดือนมีนาคม 2564

- จตุจักร มีผู้สนใจเช่าเพิ่มขึ้น 159% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 41% เมื่อเทียบเดือนมีนาคม 2564

- บางซื่อ มีผู้สนใจเช่าเพิ่มขึ้น 150% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 29% เมื่อเทียบเดือนมีนาคม 2564

กล่าวโดยสรุป การซื้อคอนโด เพื่ออยู่อาศัยหรือเพื่อการลงทุนในช่วงเวลานี้ ยังมีคอนโดพร้อมอยู่ และที่อยู่ระหว่างก่อสร้าง ให้เลือกซื้ออยู่อีกมาก โดยเฉพาะในระดับราคา 1.5-5 ล้านบาท ส่วนทำเลที่ขายดีและทำเลที่มีสต๊อกเหลืออยู่มากเป็นทำเลที่ทับซ้อนกันอยู่

ขณะที่ราคาคอนโดโดยภาพจะยังทรงตัว และลดต่ำลงตามโปรโมชั่นของแต่ละโครงการที่จะออกมาเป็นระยะๆ การซื้อลงทุนเพื่อหวัง capital gain ในช่วงเวลานี้สามารถหาซื้อคอนโดที่สามารถให้ผลตอบแทนที่ดีในอนาคตได้ แต่จะต้องใช้เวลาการถือครองอย่างน้อยๆ 2 ปี

ส่วนอัตราการขายแม้มีแนวโน้มที่ดีขึ้นเล็กน้อย แต่ก็ยังอยู่ในระดับต่ำกว่าค่าเฉลี่ย และจะยังไม่สามารถกลับไปสู่ยุคเฟื่องฟูได้ในระยะเวลาอันสั้น อย่างไรก็ตาม ความต้องการซื้อ และความต้องการเช่าคอนโด ยังคงมีอยู่ต่อเนื่อง โดยเฉพาะคอนโดที่อยู่ในตามแนวรถไฟฟ้า และทำเลที่กำลังได้รับความสนใจมากในช่วงเวลานี้ คือ คอนโดที่อยู่ใกล้มหาวิทยาลัย เพราะเป็นช่วงเปิดเทอมใหม่จึงมีความต้องการทั้งการซื้อและเช่าสูงขึ้น

ที่น่าสนใจอีกประเด็นคือ ความต้องการซื้อของต่างชาติ โดยเฉพาะจากจีนที่ยังมีอยู่อีกมาก แม้ว่าจะชะลอตัวไปในช่วงที่เกิดการแพร่ระบาดของโควิด-19 แต่ก็ทำให้เกิดความต้องการสะสม (Pending Demand) ทั้งจากปี 2563 และปี 2564 เกือบๆ 1 แสนล้านบาท (ศูนย์ข้อมูลอสังหาริมทรัพย์ ได้ประเมินไว้ว่า โดยเฉลี่ยต่อปีจะมีการโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติประมาณ 11,550 หน่วย คิดเป็นมูลค่า 48,526 ล้านบาท)

หากประเทศไทยสามารถเปิดประเทศรับชาวต่างชาติได้ โอกาสที่ตลาดคอนโดจะกลับมาคึกคักจากการซื้อของต่างชาติก็มีความเป็นไปได้ และจะกลายเป็นตัวเร่งให้ตลาดคอนโดฟื้นตัวกลับมาได้เร็วขึ้นได้เช่นกัน