โควิดรอบ 2 บั่นทอนความเชื่อมั่นลงทุนอสังหาฯ แม้ว่าผลสำรวจไตรมาสล่าสุดระดับความเชื่อมั่นของผู้ประกอบการจะดีขึ้นเล็กน้อย คาดตลาดทั้งปีมีสิทธิ์ติดลบ 10%

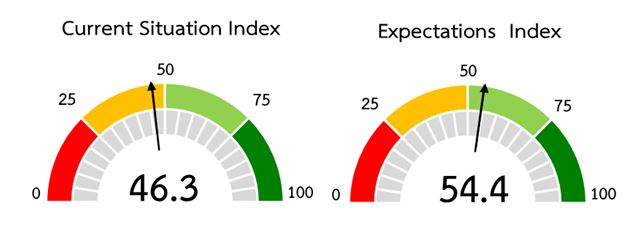

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ รายงานดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล โดยพบว่า ในช่วงไตรมาส 4 ปี 2563 Current Situation Index ผู้ประกอบการมีภาวะความเชื่อมั่นที่ดีขึ้น โดยมีดัชนีเท่ากับร้อยละ 46.3 เพิ่มขึ้นจากไตรมาสก่อนหน้าที่มีค่าดัชนีอยู่ที่ร้อยละ 42.8 แต่ยังคงต่ำกว่าค่ากลางที่ระดับต่ำกว่าร้อยละ 50 ติดต่อกัน 7 ไตรมาส ตั้งแต่ไตรมาส 2 ปี 2562 ซึ่งเป็นผลสืบเนื่องมาจากการประกาศใช้มาตรการ LTV ได้สะท้อนให้เห็นว่า ปัจจุบันผู้ประกอบการยังคงขาดความเชื่อมั่นในการประกอบธุรกิจพัฒนาที่อยู่อาศัย

ส่วนผลการสำรวจดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้า (Expectations Index) ผู้ประกอบการที่ดำเนินการสำรวจในช่วงปลายปี 2563 ซึ่งยังไม่มีการแพร่ระบาดของโควิด-19 รอบสอง มีค่าเท่ากับร้อยละ 54.4 เพิ่มขึ้นจากไตรมาสก่อนหน้าที่มีค่าดัชนีอยู่ที่ร้อยละ 52.9 สูงกว่าค่ากลางที่ระดับร้อยละ 50.0 สะท้อนให้เห็นว่าผู้ประกอบขณะนั้นเริ่มมีความหวังต่อการฟื้นตัวของตลาดที่อยู่อาศัยในปี 2564 เนื่องจากภาวะเศรษฐกิจมีการฟื้นตัวจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐอย่างต่อเนื่อง อย่างไรก็ตาม จากการแพร่ระบาดของ โควิดรอบ 2 คาดว่าจะส่งผลให้ความเชื่อมั่นของผู้ประกอบการใน 6 เดือนแรกของปี 2564 ปรับตัวลดลงกว่าผลที่สำรวจข้างต้นได้

“ในไตรมาส 4 ปี 2563 ผู้ประกอบการยังคงขาดความเชื่อมั่นในการประกอบธุรกิจพัฒนาที่อยู่อาศัย แม้ว่าค่าดัชนีความเชื่อมั่นจะเพิ่มขึ้นจากไตรมาสก่อน จากการเริ่มฟื้นตัวของเศรษฐกิจจากมาตรการกระตุ้นเศรษฐกิจต่างๆ ของภาครัฐที่ออกมาอย่างต่อเนื่อง แต่จะเห็นได้ว่ากลุ่มผู้ประกอบการในตลาดหลักทรัพย์มีค่าดัชนีความเชื่อมั่นเท่ากับร้อยละ 49.2 เพิ่มขึ้นจากไตรมาสก่อนหน้า ที่มีค่าดัชนีอยู่ที่ 43.1 ขณะที่ผู้ประกอบการกลุ่มนอกตลาดหลักทรัพย์กลับมีค่าดัชนีเท่ากับ 42.1 ลดลงเล็กน้อยจากไตรมาสก่อนหน้าที่มีค่าดัชนีอยู่ที่ 42.4

“ในไตรมาส 4 ปี 2563 ผู้ประกอบการยังคงขาดความเชื่อมั่นในการประกอบธุรกิจพัฒนาที่อยู่อาศัย แม้ว่าค่าดัชนีความเชื่อมั่นจะเพิ่มขึ้นจากไตรมาสก่อน จากการเริ่มฟื้นตัวของเศรษฐกิจจากมาตรการกระตุ้นเศรษฐกิจต่างๆ ของภาครัฐที่ออกมาอย่างต่อเนื่อง แต่จะเห็นได้ว่ากลุ่มผู้ประกอบการในตลาดหลักทรัพย์มีค่าดัชนีความเชื่อมั่นเท่ากับร้อยละ 49.2 เพิ่มขึ้นจากไตรมาสก่อนหน้า ที่มีค่าดัชนีอยู่ที่ 43.1 ขณะที่ผู้ประกอบการกลุ่มนอกตลาดหลักทรัพย์กลับมีค่าดัชนีเท่ากับ 42.1 ลดลงเล็กน้อยจากไตรมาสก่อนหน้าที่มีค่าดัชนีอยู่ที่ 42.4

จะเห็นได้ว่า กลุ่มผู้ประกอบการที่อยู่ในตลาดหลักทรัพย์มีระดับความเชื่อมั่นที่สูงกว่าร้อยละ 50 ในด้าน ยอดขาย การจ้างงาน และการเปิดตัวโครงการใหม่ ขณะที่ผู้ประกอบการนอกตลาดไม่มีความเชื่อมั่นด้านใดเลยที่เกินกว่าร้อยละ 50 สะท้อนได้อย่างชัดเจนว่า กลุ่มผู้ประกอบการในตลาดหลักทรัพย์จะเป็นผู้บทบาทหลักในการลงทุนและการขยายตัวของตลาดที่อยู่อาศัยในพื้นที่กรุงเทพฯและปริมณฑล” ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์กล่าว

สำหรับดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้า ที่มีค่าเท่ากับ 54.4 เพิ่มขึ้นจากไตรมาสก่อนหน้า แสดงเห็นว่าในภาพรวมผู้ประกอบการมีมุมมองเชิงบวกสำหรับธุรกิจพัฒนาที่อยุ่อาศัยในอีก 6 เดือนข้างหน้า ซึ่งคาดว่าวัคซีนป้องกันโควิด-19 จะนำมาใช้อย่างกว้างขวางและสามารถควบคุมการแพร่ระบาดได้ และเศรษฐกิจจะขยายตัวได้มากขึ้น แต่จะเห็นได้ชัดว่า มุมมองเชิงบวกเช่นนี้ เป็นผลมาจากกลุ่มผู้ประกอบการในตลาดหลักทรัพย์ที่มีค่าดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับร้อยละ 59.7 เพิ่มขึ้นจากไตรมาสก่อนซึ่งอยู่ที่ระดับ 58.0

แต่สำหรับกลุ่มผู้ประกอบการนอกตลาดหลักทรัพย์มีค่าดัชนีเพียงร้อยละ 46.5 แม้จะเพิ่มขึ้นจากไตรมาสก่อนหน้าเล็กน้อยที่ระดับ 45.2 แต่ได้แสดงให้เห็นได้ว่ากลุ่มผู้ประกอบการนอกตลาดหลักทรัพย์ยังคงขาดความเชื่อมั่นในการประกอบธุรกิจพัฒนาที่อยู่อาศัยในปี 2564 ขณะที่กลุ่มผู้ประกอบการในตลาดหลักทรัพย์มีความเชื่อมั่นมากขึ้นชัดเจนในทุกด้าน โดยเฉพาะในด้านยอดขาย การลงทุน และการเปิดตัวโครงการใหม่

อย่างไรก็ตาม ต้องขอขีดเส้นใต้ไว้หลายๆ เส้นว่า “การสำรวจความเชื่อมั่นครั้งนี้ ดำเนินการในช่วงปลายปี 2563 ก่อนการแพร่ระบาดของโควิด-19 รอบใหม่” ดังนั้นจึงคาดได้ว่า ในช่วงครึ่งปีแรก โดยเฉพาะในไตรมาสแรกของปี 2564 นี้ ความเชื่อมั่นผู้ประกอบการคงจะปรับลดลงจากการสำรวจช่วงปลายปีอย่างแน่นอน โดยเห็นว่า ผู้ประกอบการยังคงระมัดระวังเกี่ยวกับการเปิดขายโครงการใหม่ เพื่อลดจำนวนอุปทานเหลือขายที่ยังมีอยู่มากในตลาด และรอดูผลกระทบจากการระบาดรอบใหม่อีกครั้งหนึ่ง

ภายใต้สถานการณ์ที่เปลี่ยนไปจากช่วงการสำรวจ ศูนย์ข้อมูลอสังหาริมทรัพย์ประเมินว่า การเปิดตัวโครงการใหม่ในปี 2564 พื้นที่กรุงเทพฯ และปริมณฑล จะมีจำนวนประมาณ 89,000 หน่วย แบ่งเป็นที่อยู่แนวสูง 36,000-37,000 หน่วย คิดเป็นสัดส่วน 30-40% และที่อยู่อาศัยแนวราบ 52,000 หน่วย แต่ถ้าโควิดยืดเยื้ออาจจะลดลงอีก 10,000 หน่วย เหลือ 79,000 หน่วย เท่ากับปีนี้การเปิดโครงการใหม่จะอยู่ระหว่าง 79,000 -89,000 หน่วย สูงกว่าปี 2563 ที่เปิดรวม 71,500 หน่วย แม้ว่าปีนี้เศรษฐกิจจะยังไม่ฟื้นตัว แต่ผู้ประกอบการยังคงต้องเปิดตัวโครงการใหม่ เพราะสต็อกเริ่มลดลงจากปีก่อน

มีความเป็นไปได้ว่าปี 2564 จะติดลบถึง 10 % ซึ่งเป็นจุดที่ต้องระมัดระวังอย่างยิ่ง เพราะปีนี้กำลังซื้อที่อั้นอยู่อาจมีไม่มากเหมือนปีที่แล้ว เนื่องจากผู้บริโภคได้รับผลกระทบในแง่ของรายได้ต่อเนื่องมานาน ส่งผลให้ดีมานด์ใหม่ของที่อยู่อาศัยได้รับผลกระทบรุนแรง” ดร.วิชัยกล่าว

อ่านประกอบ :

-ลุ้น ลุ้น ลุ้น มาตรการกระตุ้นอสังหาฯ

Property Mentor Line Official : https://lin.ee/nE9XYOo4