บทวิเคราะห์โดย เชษฐวัฒก์ ทรงประเสริฐ

Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด

Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด เปิดเผยรายงานตลาดที่อยู่อาศัยปี 2023 มีแนวโน้มขยายตัวแบบค่อยเป็นค่อยไป ท่ามกลางปัจจัยเสี่ยงด้านกำลังซื้อ และต้นทุนก่อสร้างแรงกดดันจากเงินเฟ้อ และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง รวมถึงการปรับขึ้นอัตราดอกเบี้ย

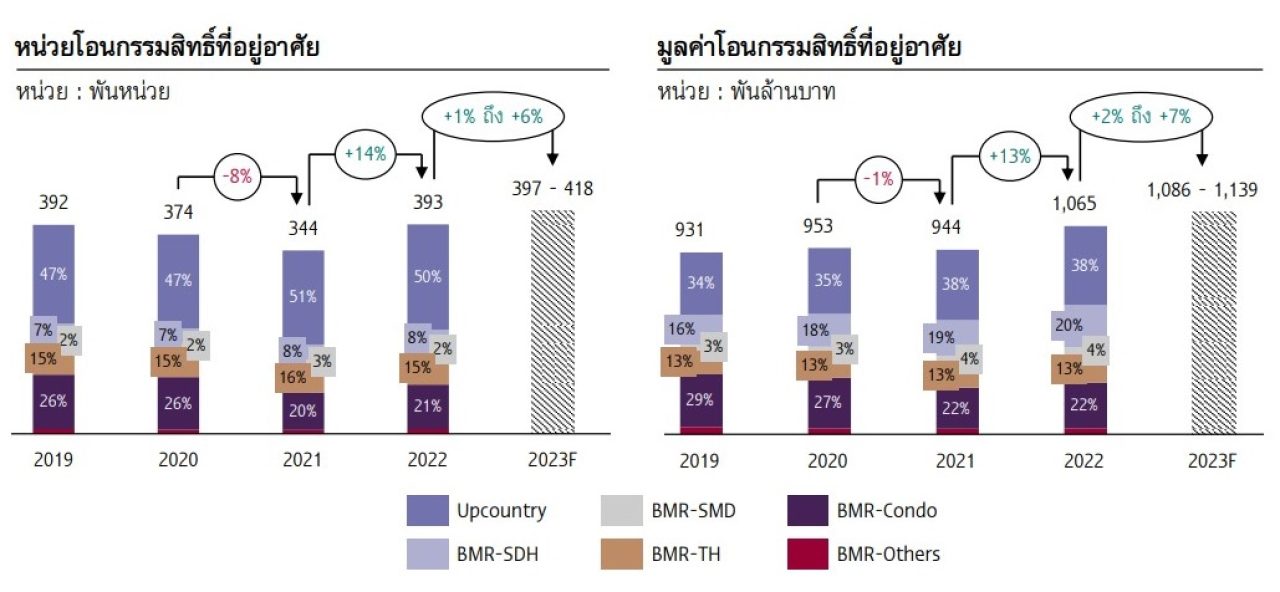

ทั้งนี้ตลาดที่อยู่อาศัยทั่วประเทศในปี 2023 มีแนวโน้มขยายตัวต่อเนื่อง ตามการฟื้นตัวของภาวะเศรษฐกิจ และกำลังซื้อจากทั้งในประเทศ และต่างชาติ โดยหน่วยโอนกรรมสิทธิ์ทั่วประเทศในปี 2023 มีแนวโน้มขยายตัวราว 1-6% เมื่อเทียบกับปี 2022 โดยในปี 2023 มีการโอนกรรมสิทธิ์อยู่ที่ประมาณ 397,000-418,000 หน่วย ส่วนมูลค่าโอนกรรมสิทธิ์ทั่วประเทศมีแนวโน้มขยายตัวราว 2-7% อยู่ที่ระดับราว 1.09 ถึง 1.14 ล้านล้านบาท

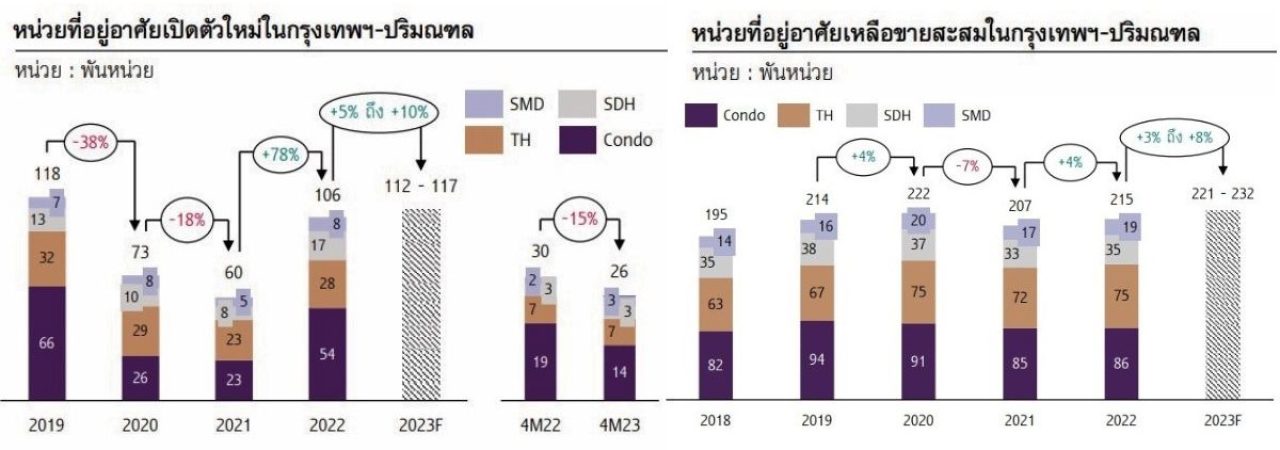

ขณะที่หน่วยที่อยู่อาศัยเปิดตัวใหม่ในปี 2023 มีแนวโน้มขยายตัวในอัตราที่ลดลง อยู่ที่ราว 1-6% หลังจากขยายตัวได้มากถึง 77% ในปีก่อนหน้า จากการขยายตัวของทั้งกลุ่มคอนโดมิเนียมและแนวราบ โดยคาดว่าการเปิดโครงการคอนโดระดับราคาต่ำจะยังขยายตัวต่อเนื่อง ส่วนการเปิดโครงการที่อยู่อาศัยในระดับราคาปานกลางขึ้นไปมีแนวโน้มขยายตัวได้มากขึ้น หลังจากผู้ประกอบการค่อนข้างระมัดระวังการเปิดโครงการกลุ่มดังกล่าวในช่วงปีก่อนหน้าส่วนหน่วยที่อยู่อาศัยที่ขายได้ในปี 2023 มีแนวโน้มขยายตัวในอัตราที่ลดลงจากปีก่อนหน้าอยู่ที่ราว 5-10% เช่นกัน ตามการเปิดโครงการใหม่ที่มีแนวโน้มเพิ่มขึ้น

อย่างไรก็ตาม อัตราการขยายตัวในปี 2023 มีแนวโน้มชะลอตัวลงจากปีก่อนหน้า โดยตลาดแนวราบกลุ่มบ้านเดี่ยวบ้านแฝดยังคงมีแนวโน้มขยายตัวได้ดี กลุ่มทาวน์เฮาส์คาดว่าจะเริ่มกลับมาฟื้นตัวอย่างค่อยเป็นค่อยไปจากที่หดตัวมากในปีที่ผ่านมา ขณะที่ตลาดคอนโดจะขยายตัวได้มากขึ้น โดยเฉพาะคอนโดระดับบน สำหรับตลาดที่อยู่อาศัยมือสองยังมีแนวโน้มได้รับความนิยมต่อเนื่อง หลังจากที่ได้รับความนิยมอย่างมากในปีที่ผ่านมา

• บ้านเดี่ยวและบ้านแฝด : มีแนวโน้มขยายตัวได้ต่อเนื่องทั้งในด้านหน่วยโอนและมูลค่าโอน โดยเฉพาะกลุ่มบ้านเดี่ยว ในระดับราคาปานกลางประมาณ 7-15 ล้านบาท รวมถึงกลุ่ม luxury ที่ผู้ประกอบการหันมาทำตลาดกันมากขึ้น จากกำลังซื้อที่มีอยู่สม่ำเสมอ

• ทาวน์เฮาส์ : มีแนวโน้มกลับมาฟื้นตัวได้มากขึ้นหลังชะลอตัวต่อเนื่อง ตามการฟื้นตัวของกำลังซื้อในระดับปานกลาง-ล่าง ที่มีแนวโน้มดีขึ้นกว่าปีก่อนหน้า อย่างไรก็ตามตลาดทาวน์เฮาส์ยังต้องเผชิญกับการแข่งขันจากกลุ่มคอนโดราคาต่ำอย่างต่อเนื่อง จากข้อได้เปรียบด้านทำเลที่ตั้งที่เดินทางสะดวก และอยู่ใกล้เมือง ใกล้สิ่งอำนวยความสะดวกต่างๆ มากกว่า

• คอนโดมิเนียม : คอนโดราคาต่ำไม่เกิน 3 ล้านบาทยังมีแนวโน้มขยายตัวได้ดี ด้วยข้อได้เปรียบด้านราคา และด้านทำเลที่สะดวกต่อการเดินทาง รวมถึงความใกล้เมือง ที่ผู้ซื้อกลุ่มรายได้ปานกลาง-ล่างในปัจจุบันให้ความสำคัญมากกว่าปัจจัยด้านพื้นที่ใช้สอย ส่วนคอนโดระดับราคาปานกลางขึ้นไปคาดว่าจะขยายตัวได้ในอัตราที่เพิ่มขึ้น หลังจากยังฟื้นตัวได้อย่างจำกัดในปีก่อนหน้า ตามการกลับมาของกำลังซื้อชาวต่างชาติ และการเปิดตัวของผู้ประกอบการที่คาดว่าจะเพิ่มขึ้นเช่นกัน

สำหรับตลาดที่อยู่อาศัยต่างจังหวัดปี 2023 มีแนวโน้มขยายตัวต่อเนื่องเช่นกัน โดยหน่วยโอนกรรมสิทธิ์ทั่วประเทศมีแนวโน้มขยายตัวราว 2-7% ส่วนมูลค่าโอนกรรมสิทธิ์ทั่วประเทศมีแนวโน้มขยายตัวราว 3-8% โดยกำลังซื้อในประเทศยังคงหนุนตลาดแนวราบให้เติบโตต่อเนื่อง ส่วนแรงหนุนจากการกลับมาของกำลังซื้อต่างชาติและนักท่องเที่ยวต่างชาติจะช่วยให้ตลาดที่อยู่อาศัยในจังหวัดท่องเที่ยวสำคัญ เช่น ภูเก็ต ชลบุรี เชียงใหม่ ขยายตัวได้มากขึ้น โดยเฉพาะคอนโดที่คาดว่าจะทยอยฟื้นตัวขึ้นจากช่วง COVID-19

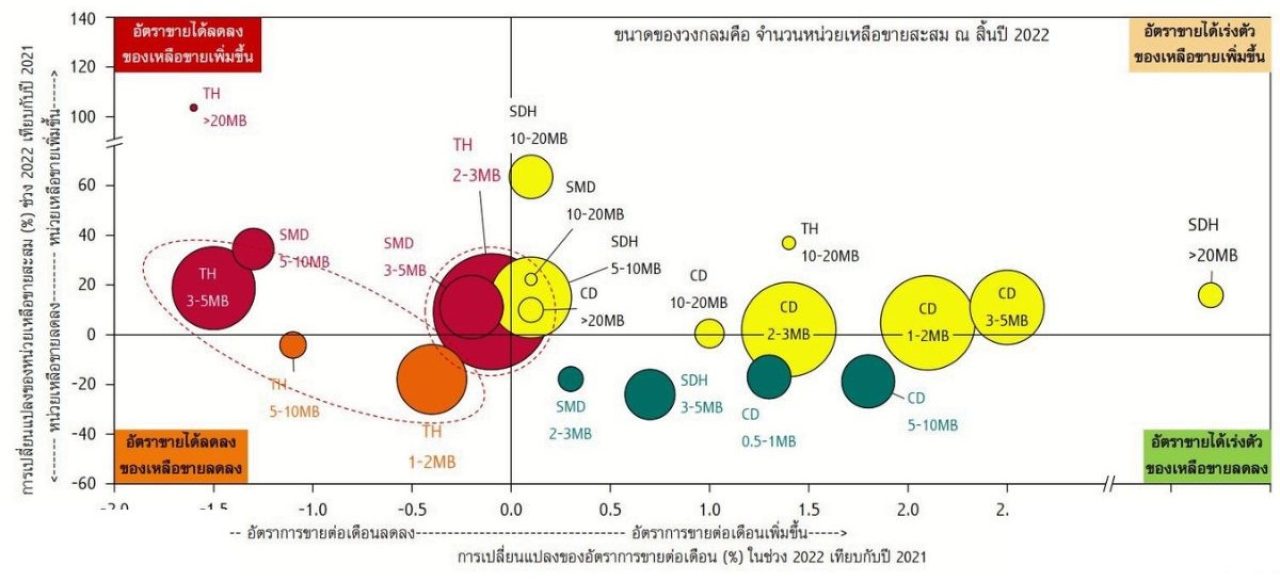

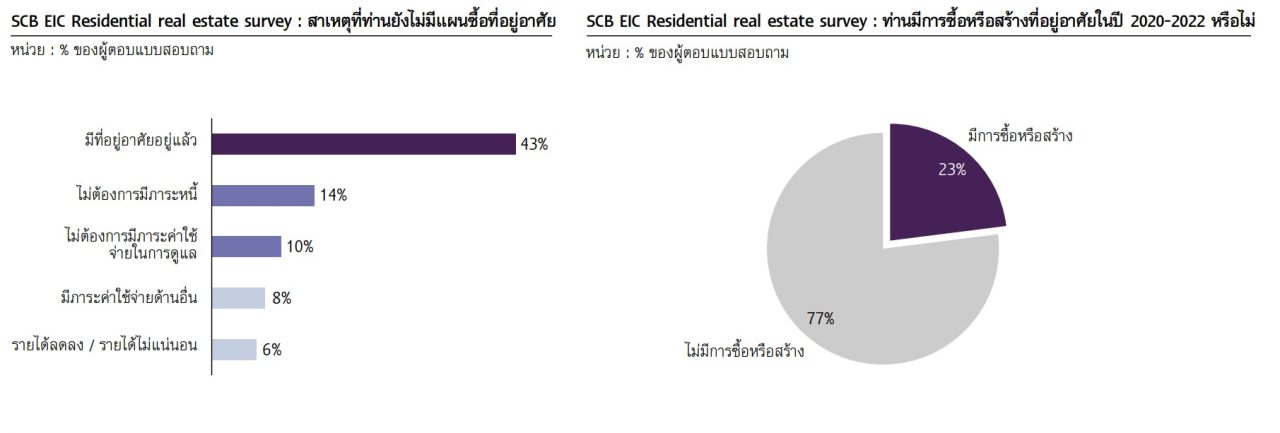

อย่างไรก็ตาม แรงกดดันจากเงินเฟ้อ และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง รวมถึงการปรับขึ้นอัตราดอกเบี้ย จะทำให้การฟื้นตัวของตลาดที่อยู่อาศัยเป็นไปอย่างค่อยเป็นค่อยไป และจำเป็นต้องกลับมาติดตามสถานการณ์หน่วยเหลือขายสะสม ที่มีแนวโน้มกลับมาเพิ่มขึ้นอย่างรวดเร็วอีกครั้ง นอกจากนี้ ต้นทุนก่อสร้างที่มีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง จะยังเป็นปัจจัยกดดันให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้น

-ภาวะเงินเฟ้อ และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ยังเป็นปัจจัยกดดันสำคัญต่อการฟื้นตัวของกำลังซื้อให้เป็นไปอย่างค่อยเป็นค่อยไป โดยเฉพาะกำลังซื้อในกลุ่มรายได้ปานกลาง-ล่าง

-ทิศทางอัตราดอกเบี้ยที่ยังมีแนวโน้มปรับตัวเพิ่มขึ้น เป็นอีกปัจจัยที่ยังคงกดดันสถานการณ์ด้านกำลังซื้อ โดยเฉพาะกลุ่มเปราะบางทางการเงิน

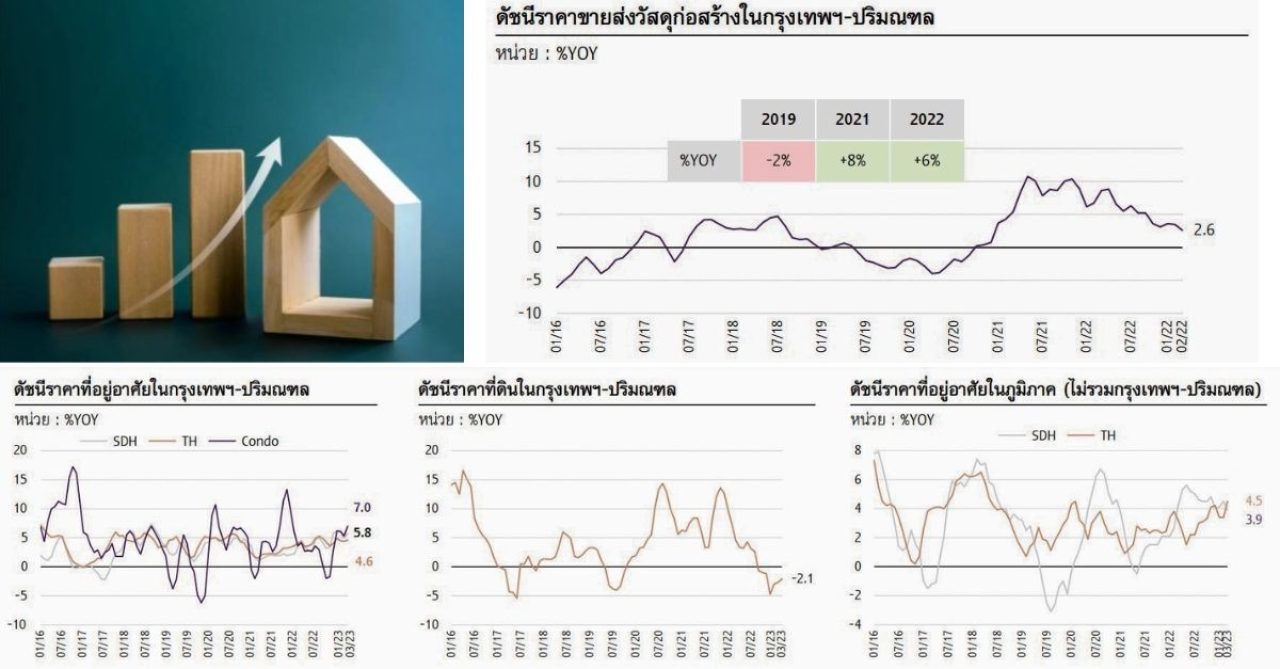

-ต้นทุนก่อสร้างที่มีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง จากทั้งราคาที่ดิน รวมถึงค่าแรงงานที่มีแนวโน้มปรับขึ้น ขณะที่ราคาวัสดุก่อสร้างสำคัญ อย่างเหล็ก และปูนซีเมนต์ ยังอยู่ในระดับสูง ซึ่งยังเป็นปัจจัยที่ผลักดันให้ราคาที่อยู่อาศัยปรับตัวสูงขึ้นต่อเนื่องจากปีที่ผ่านมา

การปรับตัวของผู้ประกอบการ

จากปัจจัยกดดันที่ยังคงมีน้ำหนัก ทำให้ผู้ประกอบการอสังหาริมทรัพย์ที่อยู่อาศัยจำเป็นต้องปรับกลยุทธ์ ทั้งการพัฒนาที่อยู่อาศัยอย่างระมัดระวัง เจาะกลุ่มกำลังซื้อแต่ละระดับด้วยประเภทที่อยู่อาศัยที่เหมาะสมและตรงกับความต้องการ บริหารจัดการต้นทุนอย่างมีประสิทธิภาพ รวมถึงใส่ใจประเด็นด้าน ESG

การพัฒนาที่อยู่อาศัยแต่ละประเภทอย่างระมัดระวัง โดยพิจารณาหน่วยเหลือขายสะสมในแต่ละพื้นที่ควบคู่ไปด้วย แม้ว่าที่อยู่อาศัยในระดับราคา Affordable ยังคงเป็นโอกาสของผู้ประกอบการ โดยเฉพาะกลุ่มคอนโดราคาไม่เกิน 3 ล้านบาท ที่คาดว่ายังคงมีความต้องการจากผู้ซื้อ รวมถึงบ้านเดี่ยวบ้านแฝดระดับราคาปานกลาง-บน มีแนวโน้มแข่งขันกันเข้มข้นมากขึ้น การเลือกเปิดโครงการในพื้นที่ที่มีความหนาแน่นของโครงการใหม่สูง หรือพื้นที่ที่มีอัตราการเพิ่มขึ้นของหน่วยเหลือขายสะสมสูง จึงควรพิจารณาอย่างรอบคอบมากขึ้น

แนวโน้มตลาดที่อยู่อาศัยในแต่ละเซ็กเมนต์

ตลาดระดับปานกลาง-ล่าง : กำลังซื้อในกลุ่มระดับปานกลาง-ล่างเริ่มฟื้นตัวได้มากขึ้น และยังมีความต้องการซื้อที่อยู่อาศัย โดยเฉพาะที่อยู่อาศัยระดับราคาต่ำ ซึ่งในปัจจุบันผู้ซื้อมีแนวโน้มให้ความสำคัญกับปัจจัยด้านความสะดวกของทำเลที่สามารถเดินทางได้สะดวก ใกล้เมือง ใกล้ที่ทำงาน/ที่เรียน รวมถึงห้างสรรพสินค้าร้านอาหารต่างๆ มากกว่าปัจจัยด้านพื้นที่ใช้สอย ทำให้ยังเป็นโอกาสของตลาดคอนโดราคาต่ำที่คาดว่าจะยังได้รับความนิยมต่อเนื่อง ประกอบกับปัจจัยด้านการโอนกรรมสิทธิ์คอนโดใหม่ ที่จะไปโอนจริงในช่วง 1-2 ปีหลังจาก Pre sale ทำให้ผู้ซื้อยังมีเวลาเตรียมตัวด้านการเงิน

ตลาดระดับปานกลาง-บน : กำลังซื้อของกลุ่มรายได้ระดับปานกลาง เริ่มฟื้นตัวได้มากขึ้นเช่นกัน โดยคาดว่าจะมีสัดส่วนของกำลังซื้อเพื่อการลงทุนมากกว่ากลุ่มแรกประกอบกับในช่วง COVID-19 ที่ผ่านมามีการเปิดโครงการในระดับราคาดังกล่าวออกมาค่อนข้างน้อย โดยเฉพาะในกลุ่มคอนโด ดังนั้น ตลาดที่อยู่อาศัยระดับราคาปานกลางทั้งคอนโดและแนวราบ จึงมีแนวโน้มกลับมาฟื้นตัวได้ดีและได้รับการตอบรับที่ดีจากผู้ซื้อ (คอนโดราคาไม่เกิน 10 ล้านบาท / บ้านเดี่ยวบ้านแฝดราคาไม่เกิน 25 ล้านบาท) โดยเฉพาะโครงการใหม่ที่อยู่ในทำเลศักยภาพ จะสามารถดึงดูดได้ทั้ง Real demand และ Speculative demand

ตลาดระดับบน / Luxury / Ultra luxury : กำลังซื้อของกลุ่มผู้มีความมั่งคั่งสูง ซึ่งได้รับผลกระทบทางเศรษฐกิจในช่วงที่ผ่านมาค่อนข้างน้อย ยังคงแข็งแกร่งและมีความสม่ำเสมอ โดยเฉพาะในกลุ่มแนวราบอย่างบ้านเดี่ยว ซึ่งบ้านเดี่ยวราคาสูง (ประมาณตั้งแต่ 25 ล้านบาทขึ้นไป) ได้รับผลตอบรับที่ดีอย่างต่อเนื่อง โดยแม้จำนวนหน่วยขายได้จะไม่ได้มากเหมือนระดับราคาอื่น แต่มูลค่ามีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยเฉพาะจากความนิยมในกลุ่ม Luxury และ Ultra-luxury ทำให้ผู้ประกอบการหลายรายหันไปทำตลาดกลุ่มนี้มากขึ้น และจะทำให้ในหลายพื้นที่มีแนวโน้มแข่งขันกันอย่างเข้มข้นมากขึ้น ขณะที่กลุ่มคอนโดราคาสูง (ประมาณตั้งแต่ 15 ล้านบาทขึ้นไป)จะฟื้นตัวได้มากขึ้นจากแรงหนุนของกำลังซื้อจากต่างชาติที่กลับมา แต่ด้วยหน่วยเหลือขายสะสมที่ยังเหลืออยู่พอสมควร ท าให้คาดว่าจะขยายตัวได้น้อยกว่าตลาดแนวราบ

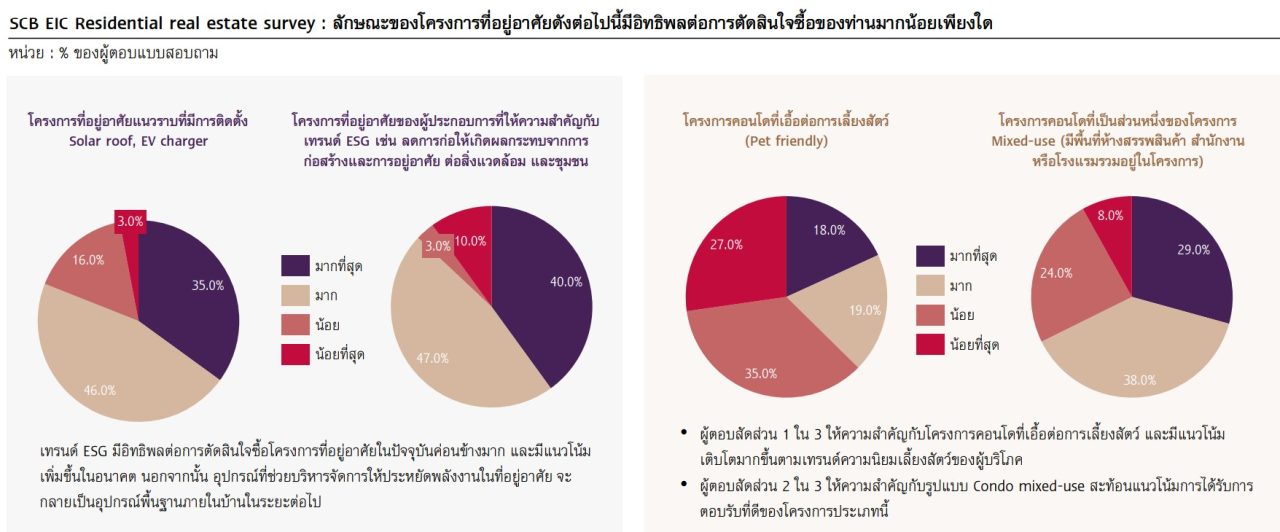

ส่วนการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพ โดยเฉพาะการลดต้นทุนการก่อสร้าง ที่ยังมีแนวโน้มอยู่ในระดับสูง ผ่านการนำเทคโนโลยีมาช่วยในด้านการก่อสร้าง รวมถึงสร้างความร่วมมือกับผู้รับเหมา ในการจัดหาวัสดุก่อสร้าง และแรงงาน นอกจากนี้ผู้ประกอบการจำเป็นต้องใส่ใจประเด็นด้าน ESG โดย ESG จะเข้ามามีบทบาทในภาคอสังหาริมทรัพย์ที่อยู่อาศัยมากขึ้น ผู้ประกอบการควรปรับตัวทั้งในด้านกระบวนการก่อสร้างที่เป็นมิตรต่อสิ่งแวดล้อม รวมถึงการพัฒนาที่อยู่อาศัยที่มีส่วนช่วยให้ผู้อยู่อาศัยประหยัดพลังงานมากขึ้น