ศูนย์ข้อมูลอสังหาฯ ปรับประมาณการตลาด ที่อยู่อาศัย ติดลบไม่ต่ำกว่า 10% หลังจากต้นปีประเมินว่าจะติดลบ 5% เหตุ GDP ดิ่ง -6% แต่ยังเชื่อตลาดจะไม่ตกแรงเหมือนวิกฤติเศรษฐกิจปี 40

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า จากการประเมินสถานการณ์ตลาด ที่อยู่อาศัย โดยภาพรวมจากข้อมูลทั้งในด้านอุปสงค์และอุปทาน ที่ได้รับผลกระทบจากปัจจัยทางด้านเศรษฐกิจที่เปลี่ยนแปลงไป โดยเฉพาะการปรับลด GDP ในปี 2563 ที่สภาพัฒน์คาดว่าจะติดลบ 5-6% ศูนย์ข้อมูลฯคาดการณ์ว่า ในปี 2563 ตลาดโดยรวมจะชะลอตัวลงไม่ต่ำกว่า 10% จากที่เคยประเมินไว้ว่าตลาดจะชะลอตัวลงประมาณ 5% เมื่อช่วงต้นปีที่ผ่านมา

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า จากการประเมินสถานการณ์ตลาด ที่อยู่อาศัย โดยภาพรวมจากข้อมูลทั้งในด้านอุปสงค์และอุปทาน ที่ได้รับผลกระทบจากปัจจัยทางด้านเศรษฐกิจที่เปลี่ยนแปลงไป โดยเฉพาะการปรับลด GDP ในปี 2563 ที่สภาพัฒน์คาดว่าจะติดลบ 5-6% ศูนย์ข้อมูลฯคาดการณ์ว่า ในปี 2563 ตลาดโดยรวมจะชะลอตัวลงไม่ต่ำกว่า 10% จากที่เคยประเมินไว้ว่าตลาดจะชะลอตัวลงประมาณ 5% เมื่อช่วงต้นปีที่ผ่านมา

อย่างไรก็ตาม แม้ว่า เศรษฐกิจโดยรวมของประเทศจะชะลอตัว แต่ในส่วนของตลาดที่อยู่อาศัยจะไม่เกิดปัญหารุนแรงเหมือนในปี 2541 หลังเกิดวิกฤติเศรษฐกิจขึ้นในปีก่อนหน้า เนื่องจากมีการปรับสมดุลทั้งในด้านอุปสงค์และอุปทาน ทั้งส่วนกลางและภูมิภาค ขณะที่ความต้องการซื้อยังมีอยู่ แต่ผู้บริโภคขาดความเชื่อมั่นในสถานะทางการเงินในอนาคต ซึ่งเชื่อว่า หลังจากที่รัฐบาลใช้มาตรการกระตุ้นเศรษฐกิจจะค่อยๆ ฟื้นตัว ความเชื่อมั่นของผู้บริโภคจะกลับคืนมา

หลังวิกฤติเศรษฐกิจในปี 2540 ทำให้คนตกงานจำนวนมาก ซึ่งส่งกระทบต่อตลาดที่อยู่อาศัยอย่างรุนแรง แต่สถานการณ์ในขณะนี้ยังมีคนที่มีความมั่นคงทางรายได้ แต่ไม่มั่นใจรายได้ในอนาคตจึงยังไม่ตัดสินใจซื้อที่อยู่อาศัย เมื่อปัญหาจากโควิด-19 เริ่มคลี่คลายซึ่งคาดว่าสถานการณ์จะกลับคืนสู่ภาวะปกติได้ในครึ่งปีแรก และเมื่อรัฐมีการใช้มาตรการกระตุ้นเศรษฐกิจ ตลาดจะเริ่มกลับมาฟื้นตัวได้ในครึ่งปีหลัง ภาวะตลาดจะไม่ตกอย่างรุนแรงเหมือนในปี 2541″ ดร.วิชัยกล่าว

สำหรับมาตรการกระตุ้นอสังหาริมทรัพย์ เชื่อว่ารัฐบาลคงจะมีการพิจารณามาตรการที่จะนำมาใช้เพิ่มเติมอีกครั้ง ซึ่งดร.วิชัยให้ความเห็นว่า เมื่อการระบายสต๊อกทำได้ช้าลง ผู้ประกอบการจะต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง สำหรับโครงการที่ขายเกินกว่า 3 ปี นับตั้งแต่ยื่นขออนุญาต เพื่อเป็นการลดภาระของผู้ประกอบการซึ่งได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 จึงควรจะยกเว้นการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในช่วงเวลานี้

ขณะเดียวกันควรออกมาตารการกระตุ้นภาคอสังหาริมทรัพย์กับการซื้อขายในทุกระดับราคา ส่วนโครงการบ้านดีมีดาวน์ ที่สามารถกระตุ้นความต้องการซื้อที่แท้จริงได้ ควรจะพิจารณาให้ดำเนินการในเฟสที่ 2 ซึ่งจะช่วยให้ภาคอสังหาริมทรัพย์มีสภาพคล่องเพิ่มขึ้นได้ นอกจากนี้ ควรใช้มาตรการกระตุ้นด้านสินเชื่อให้ผู้บริโภคสามารถซื้อบ้านได้ง่ายขึ้น โดยการผ่อนปรนเงื่อนไขบางอย่าง เช่น การนับรายได้อื่นๆ รวมเข้าไปกับรายได้ประจำ หรือพิจารณาค่าเช่าให้คิดเป็นรายได้ เป็นต้น

อุปสงค์-อุปทานปรับสมดุลใหม่

ดร.วิชัย กล่าวต่ออีกว่า สำหรับสถานการณ์ตลาดที่อยู่อาศัยในไตรมาส 1 ปี 2563 เป็นช่วงเวลาที่สะท้อนผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ต่อการลงทุนในภาคธุรกิจอสังหาริมทรัพย์ และการซื้อขายที่อยู่อาศัยอย่างเป็นรูปธรรม โดยภาพรวมชะลอตัวลงทั้งในด้านอุปสงค์และอุปทาน ซึ่งถือเป็นการปรับสมดุลของตลาดลดความเสี่ยงปัญหาอุปทานส่วนเกิน

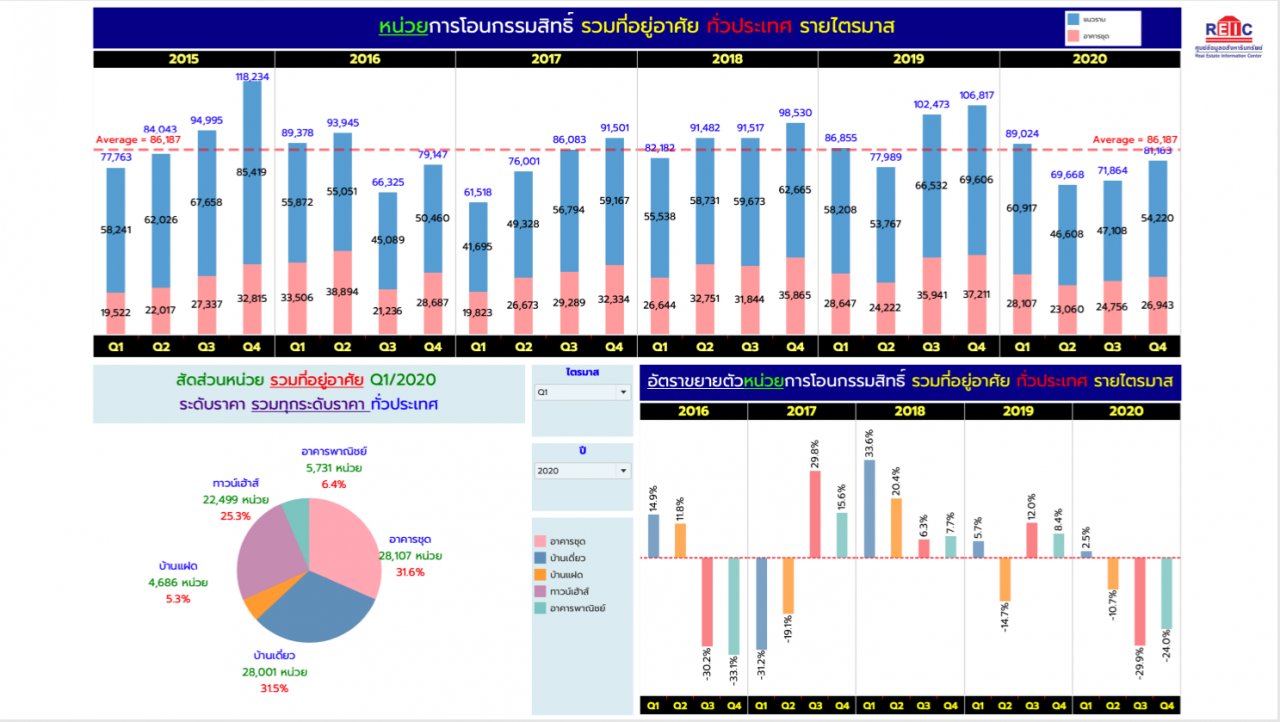

ทั้งนี้ ในด้านของอุปสงค์โดยภาพรวม การโอนกรรมสิทธิ์และสินเชื่อ ที่อยู่อาศัย ปรับตัวลดลง แต่ยังไม่ต่ำกว่าค่าเฉลี่ย โดยการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในช่วงไตรมาส 1 ปี 2563 มีหน่วยการโอนกรรมสิทธิ์จำนวน 89,024 หน่วย ลดลงจากไตรมาส 4 ปี 2562 ร้อยละ -16.7 แต่เมื่อเทียบจากช่วงเดียวกันของปี 2562 จะเพิ่มขึ้นร้อยละ 2.5 โดยมีมูลค่ารวม 210,294 ล้านบาท ลดลงจากไตรมาส 4 ปี 2562 ร้อยละ -20.6 แต่เมื่อเทียบจากช่วงเดียวกันของปี 2562 จะเพิ่มขึ้นร้อยละ 6.4 โดยการโอนกรรมสิทธิ๋ที่อยู่อาศัยประเภทห้องชุดมีสัดส่วนใกล้เคียงกับบ้านเดี่ยว แต่มูลค่าการโอนกรรมสิทธิ์บ้านเดี่ยวมีสัดส่วนสูงที่สุด

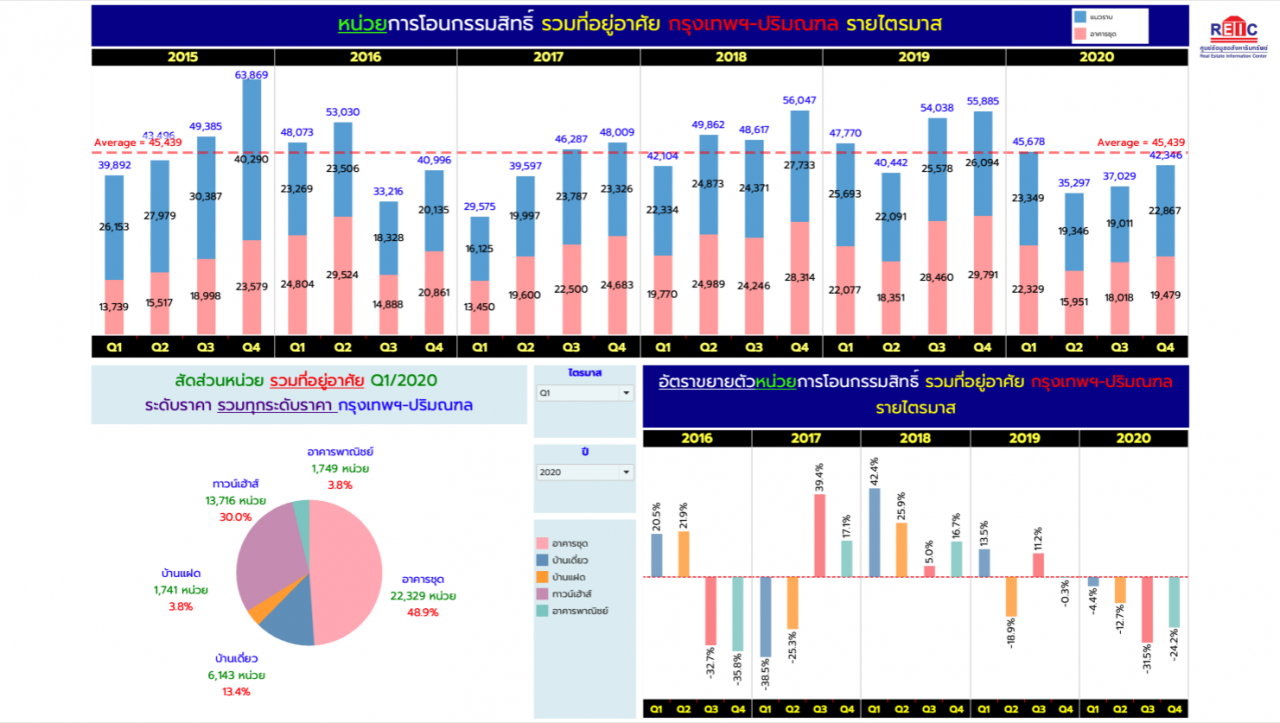

โอนบ้าน-คอนโดในกทม.ติดลบ 4.4%

ทั้งนี้ เมื่อพิจารณาภาพรวมการโอนกรรมสิทธิ์เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล ไตรมาส 1 ปี 2563 พบว่า มีจำนวนรวม 45,678 หน่วย ลดลงจากไตรมส 4 ปี 2562 ร้อยละ -18.3 และลดลงร้อยละ -4.4 เมื่อเทียบจากช่วงเดียวกันของปี 2562 โดยมูลค่าการโอนกรรมสิทธิ์มีจำนวน 129,406 ล้านบาท ลดลงจากไตรมาส 4 ปี 2562 ร้อยละ -24.4 และลดลงร้อยละ -2.7 เมื่อเทียบจากช่วงเดียวกันของปี 2562

ในส่วนของภูมิภาค ไตรมาส 1 ปี 2563 มีจำนวนรวม 43,346 หน่วย ลดลงจากไตรมาส 4 ปี 2562 ร้อยละ -14.9 แต่เพิ่มขึ้นร้อยละ 10.9 เมื่อเทียบจากช่วงเดียวกันของปี 2562 โดยมูลค่าการโอนกรรมสิทธิ์มีจำนวน 80,888ล้านบาท ลดลงจากไตรมาส 4 ปี 2562 ร้อยละ -13.5 แต่เพิ่มขึ้นร้อยละ 25.0 เมื่อเทียบจากช่วงเดียวกันของปี 2562

ศูนย์ข้อมูลคาดการณ์ว่า ในปี 2563 จะมีการโอนกรรมสิทธิ์ทั่วประเทศจำนวน 311,719 หน่วย ลดลงร้อยละ -16.7 จากปี 2562 มูลค่าการโอนกรรมสิทธิ์รวม 746,206 ล้านบาท ลดลงร้อยละ – 14.8 จากปี 2562 ในจำนวนดังกล่าวประมาณการเฉพาะพื้นที่กรุงเทพฯ-ปริมณฑลจะมีการโอนกรรมสิทธิ์ที่อยู่อาศัยจำนวน 160,350 หน่วย มูลค่ารวม 472,401 ล้านบาท ลดลงจากปี 2562 ร้อยละ -19.1 และลดลงร้อยละ -17.4 ตามลำดับ ส่วนประมาณการหน่วยการโอนกรรมสิทธิ์ในภูมิภาครวม 151,369 หน่วย มูลค่ารวม 273,805 ล้านบาท ลดลงจากปี 2562 ร้อยละ -14.0 และลดลงร้อยละ -9.9 ตามลำดับ

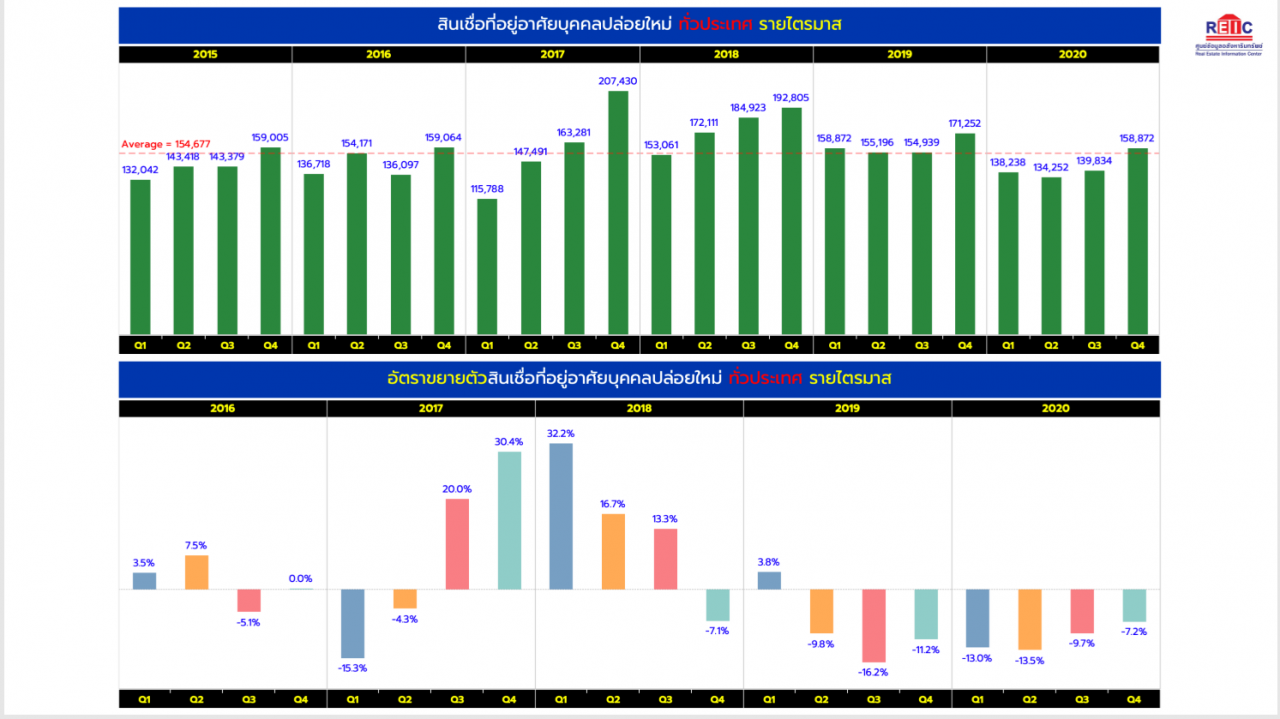

ด้านภาพรวมสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศ พบว่า ในไตรมาส 1 ปี 2563 มีมูลค่ารวม 138,238 ล้านบาท ลดลงร้อยละ -13.0 เมื่อเทียบจากช่วงเดียวกันของปี 2562 โดยคาดการว่าปี 2563 จะมีจำนวนสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศรวม 571,196 ล้านบาท ลดลงร้อยละ -10.8 จากปี 2562

ขออนุญาตก่อสร้างทั่วประเทศลดวูบ 28%

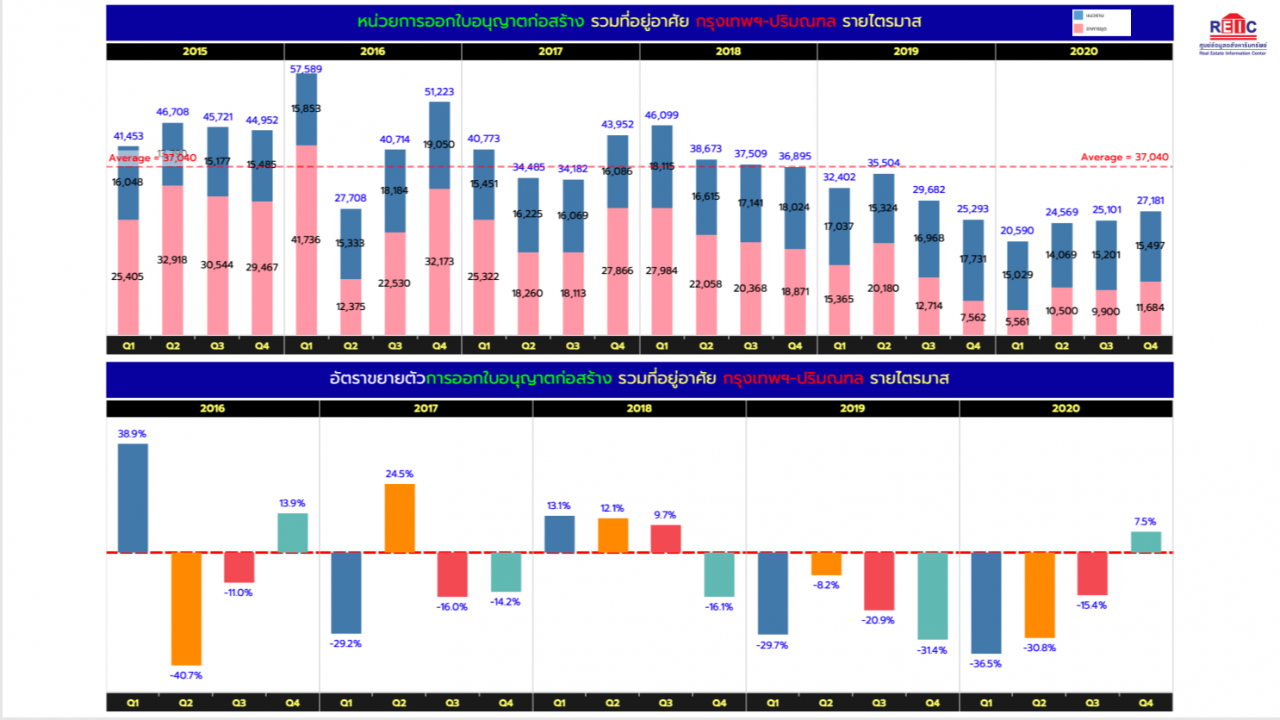

ส่วนอุปทานที่อยู่อาศัยโดยภาพรวมมีการปรับลดลงต่ำกว่าค่าเฉลี่ย โดยพบว่า มีการออกใบอนุญาตก่อสร้างอาคารที่อยู่อาศัยทั่วประเทศ จำนวน 60,165 หน่วย ลดลงร้อยละ -17.9 จากไตรมาส 4 ปี 2562 และลดลงร้อยละ -27.7 เมื่อเทียบจากช่วงเดียวกันของปี 2562 ในจำนวนดังกล่าวเป็นการออกใบอนุญาตก่อสร้างที่อยู่อาศัยเฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล จำนวน 20,590 หน่วย ลดลงร้อยละ -18.6 จากไตรมาส 4 ปี 2562 และลดลงร้อยละ -36.5 เมื่อเทียบจากช่วงเดียวกันของปี 2562

ส่วนในภูมิภาคพบว่า มีการออกใบอนุญาตก่อสร้างอาคารที่อยู่อาศัยจำนวน 39,575 หน่วย ลดลงร้อยละ -27.8 จากไตรมาส 4 ปี 2562 และลดลงร้อยละ -30.9 เมื่อเทียบจากช่วงเดียวกันของปี 2562

ศูนย์ข้อมูลคาดการณ์ว่า ในปี 2563 จะมีการออกใบอนุญาตก่อสร้างอาคารที่อยู่อาศัยทั่วประเทศจำนวน 256,601 หน่วย ลดลงร้อยละ-16.5 เมื่อเทียบจากปี 2562 โดยในพื้นที่กรุงเทพฯ-ปริมณฑล จะมีการออกใบอนุญาตก่อสร้างที่อยู่อาศัยจำนวน 97,441 หน่วย ลดลงร้อยละ -20.7 ในส่วนภูมิภาคคาดว่าจะมีการออกใบอนุญาตก่อสร้างอาคารที่อยู่อาศัยจำนวน 154,160 หน่วย ลดลงร้อยละ -22.7

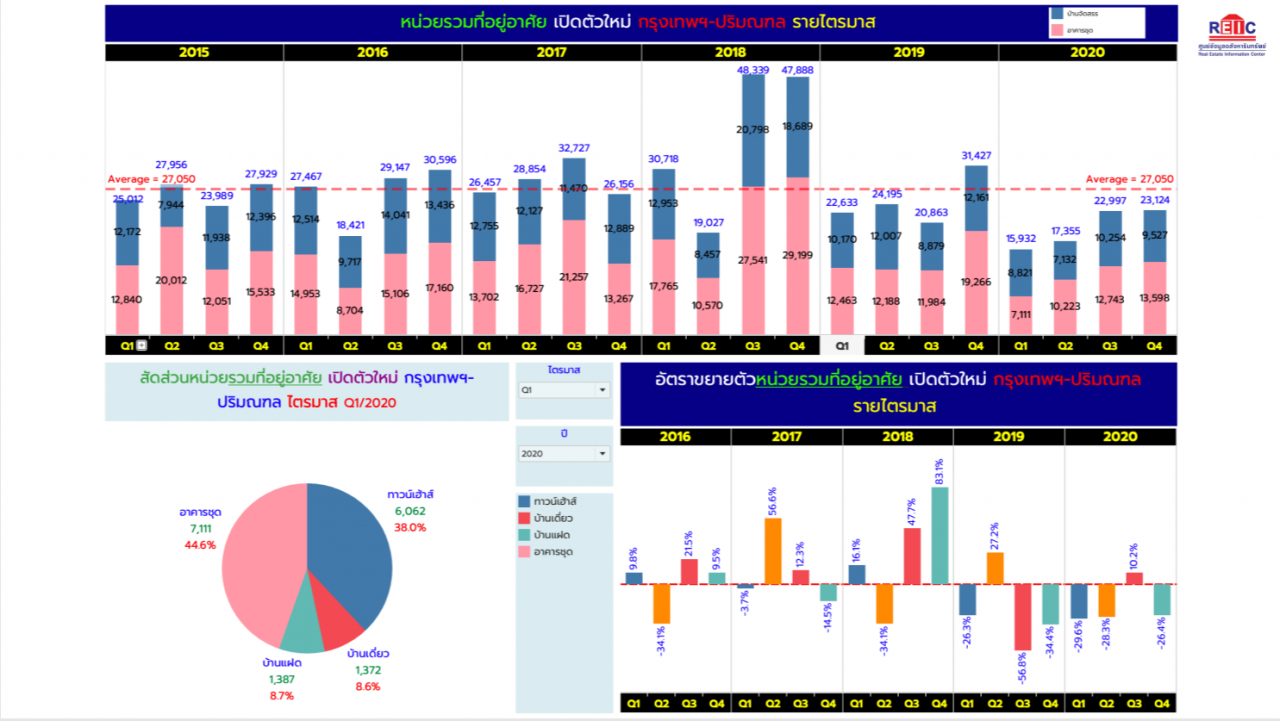

เปิดโครงการเปิดขายใหม่หายวับ 30%

นอกจากนี้ จากข้อมูลสำรวจโครงการที่อยู่อาศัยเปิดขายใหม่ของศูนย์ข้อมูลฯ พบว่าในช่วงไตรมาส1 ปี 2563 ในพื้นที่กรุงเทพฯ-ปริมณฑล มีที่อยู่อาศัยทุกประเภทเปิดขายใหม่จำนวนรวม 15,932 หน่วย ลดลงร้อยละ-49.3 จากไตรมาส 4 ปี 2562 และลดลงจากช่วงเดียวกันของปี 2562 ร้อยละ -29.6 โดยประมาณการว่า ปี 2563 เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล จะมีที่อยู่อาศัยเปิดขายใหม่ทุกประเภทรวม 79,408 หน่วย เป็นโครงการบ้านจัดสรรเปิดตัวใหม่ประมาณ 35,734 หน่วย และอาคารชุดเปิดขายใหม่ประมาณ 43,674 หน่วย ลดลงร้อยละ -19.9 เมื่อเทียบกับปี 2562

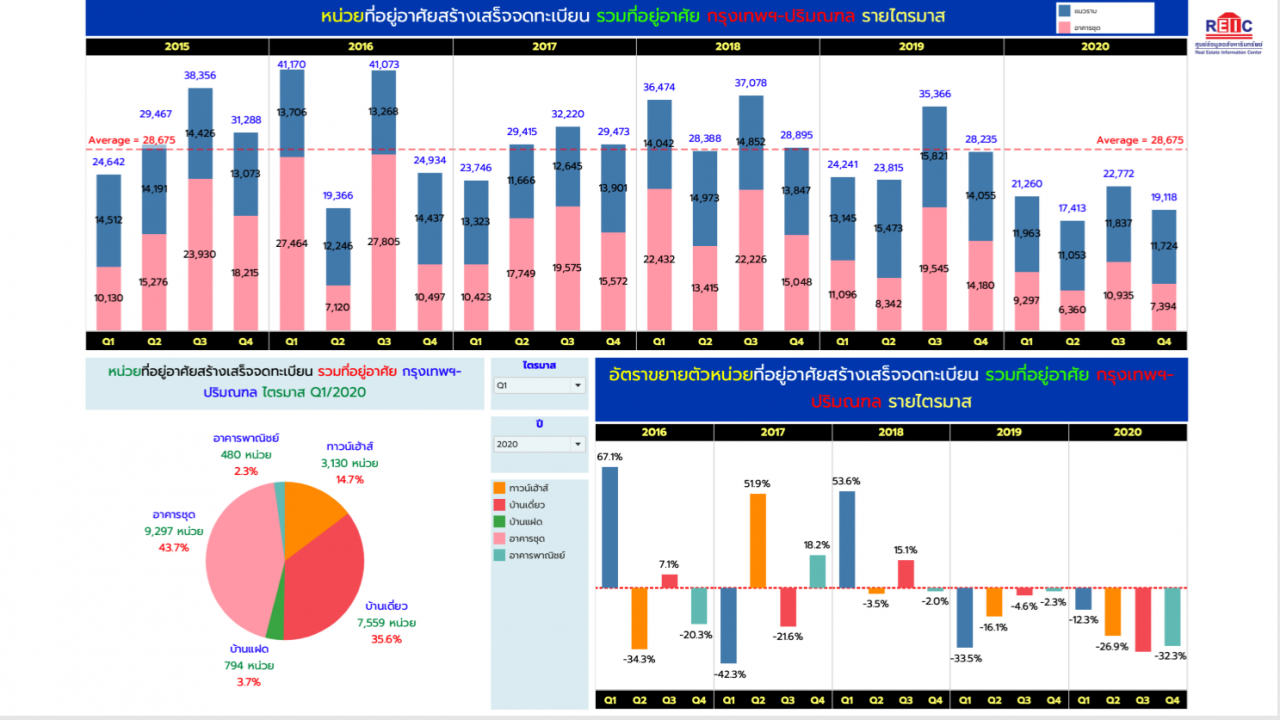

ในขณะที่รายงานที่อยู่อาศัยสร้างเสร็จจดทะเบียนในพื้นที่กรุงเทพฯ-ปริมณฑล ไตรมาส 1 ปี 2563 ก็ลดลงด้วยเช่นกัน โดยมีจำนวน 21,260 หน่วย ลดลงร้อยละ -24.7 จากไตรมาส 4 ปี 2562 และลดลงร้อยละ -12.3 เมื่อเทียบจากช่วงเดียวกันของปี 2562 โดยคาดการว่าในปี 2563 จะมีที่อยู่อาศัยสร้างเสร็จจดทะเบียนจำนวนประมาณ 80,563 หน่วย ลดลงร้อยละ -27.8 จากปี 2562

อ่านประกอบ: ไวรัส “โควิด-19” กับก้าวย่างที่ไม่ง่ายของอสังหาฯไทย