กระทรวงการคลัง ได้ประกาศมาตรการเพื่อดูแลและเยียวยาผู้ได้รับผลกระทบจากการแพร่ระบาดของเชื้อไวรัส COVID-19 ระยะที่ 1 ทั้งผู้ประกอบการและประชาชน ประกอบด้วย

1. มาตรการด้านการเงิน ประกอบด้วย 4 มาตรการ

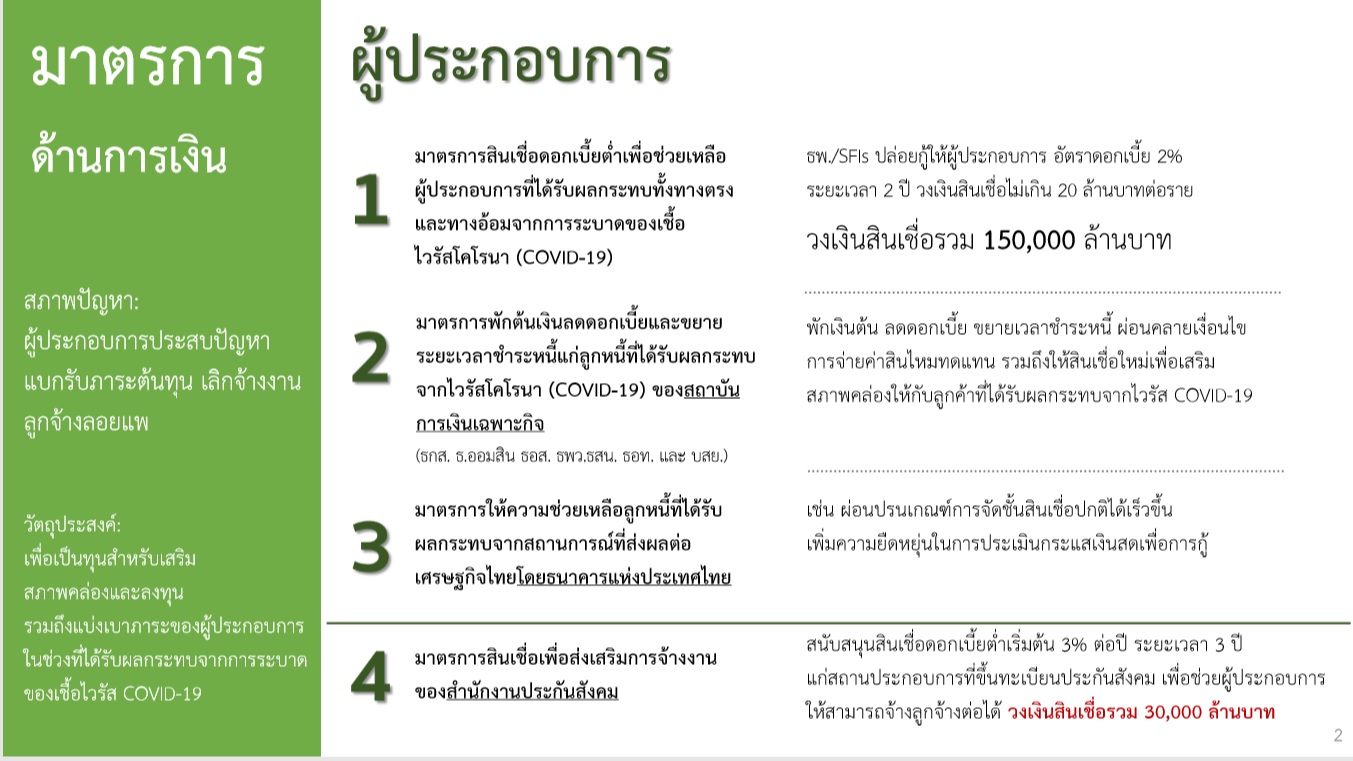

1.1 มาตรการสินเชื่อดอกเบี้ยต่ำเพื่อช่วยเหลือผู้ประกอบการที่ได้รับผลกระทบ โดยให้ธนาคารออมสินสนับสนุนเงินทุนดอกเบี้ยต่ำ วงเงินรวม 150,000 ล้านบาท ให้แก่สถาบันการเงิน โดยคิดดอกเบี้ยในอัตราร้อยละ 0.01 ต่อปี โดยให้สถาบันการเงิน ปล่อยสินเชื่อแก่ผู้ประกอบการในอัตราร้อยละ 2 ต่อปี ระยะเวลา 2 ปี วงเงินสินเชื่อสูงสุดต่อรายไม่เกิน 20 ล้านบาท

1.2 มาตรการพักเงินต้น ลดดอกเบี้ย และขยายระยะเวลาชำระหนี้แก่ลูกหนี้ของสถาบันการเงินเฉพาะกิจ นอกจากนี้บางแห่งยังมีมาตรการสินเชื่อเพิ่มเติมเพื่อเสริมสภาพคล่อง รวมถึงการ Refinance หนี้บัตรเครดิตในอัตราดอกเบี้ยต่ำลง

1.3 มาตรการให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์ที่ส่งผลต่อเศรษฐกิจไทย โดยธนาคารแห่งประเทศไทย (ธปท.) ได้ออกแนวทางในการให้สถาบันการเงินในการกำกับ ให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากในเชิงรุก เช่น ผ่อนปรน เกณฑ์การจัดชั้นสินเชื่อปกติ เพิ่มความยืดหยุ่นในการอนุมัติเงินกู้ เพื่อให้ลูกหนี้มีสภาพคล่องเพียงพอในการดำเนินธุรกิจ หรือดำเนินชีวิตประจำวันต่อไปได้

1.4 มาตรการสินเชื่อเพื่อส่งเสริมการจ้างงาน โดยสำนักงานประกันสังคมร่วมกับสถาบันการเงิน สนับสนุนสินเชื่อดอกเบี้ยต่ำวงเงิน 30,000 ล้านบาท ให้แก่สถานประกอบการที่ขึ้นทะเบียนประกันสังคมและจ่ายเงินสมทบเข้ากองทุนประกันสังคมมาแล้วไม่น้อยกว่า 3 เดือน และต้องรักษาจำนวนผู้ประกันตนไม่น้อยกว่าร้อยละ 80 ของจำนวนผู้ประกันตน ณ วันที่ได้รับสินเชื่อเป็นระยะเวลา 3 ปี เพื่อให้ผู้ประกอบการยังคงสามารถจ้างลูกจ้างต่อไปได้ในสภาวะเศรษฐกิจปัจจุบัน

2. มาตรการภาษี ประกอบด้วย 4 มาตรการ ได้แก่

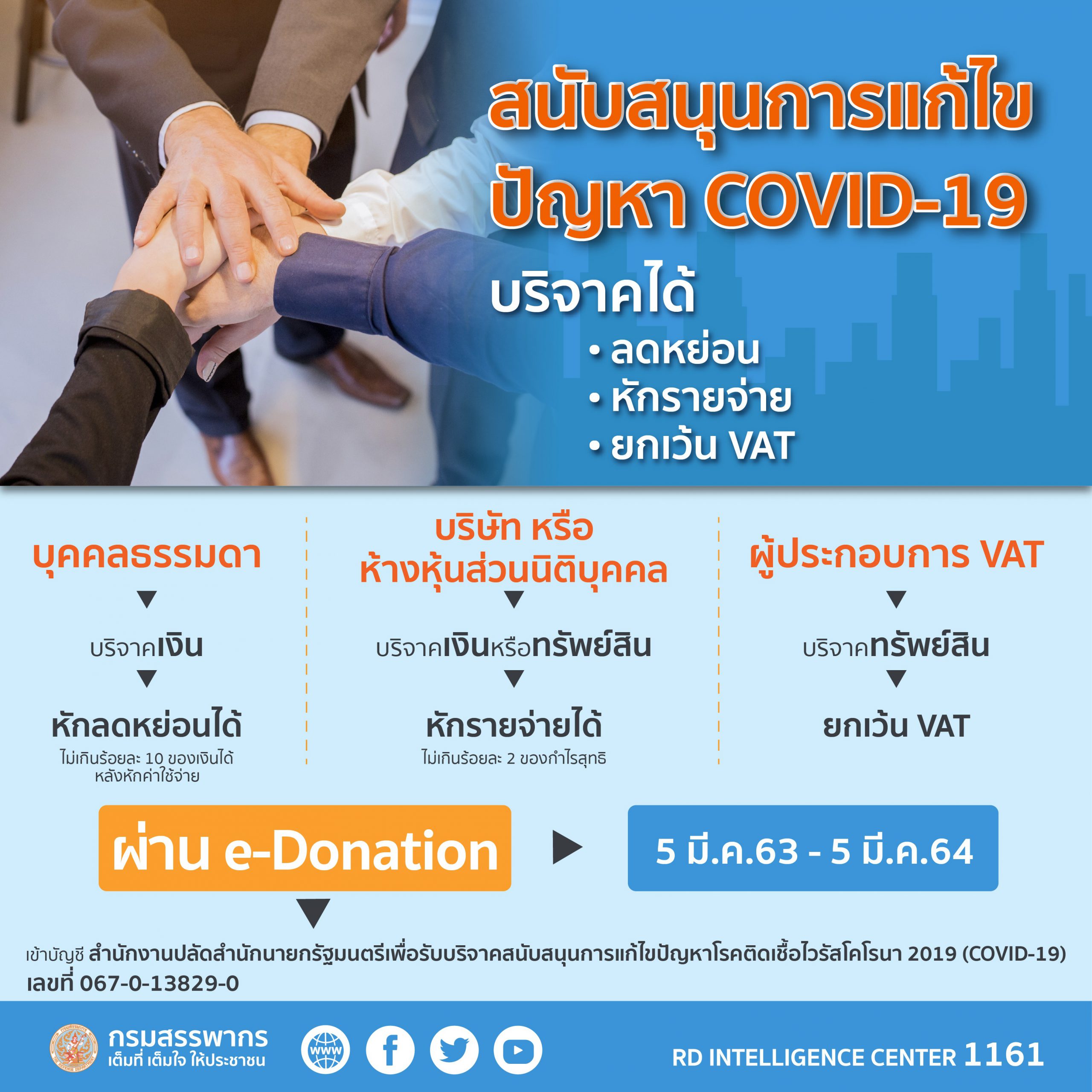

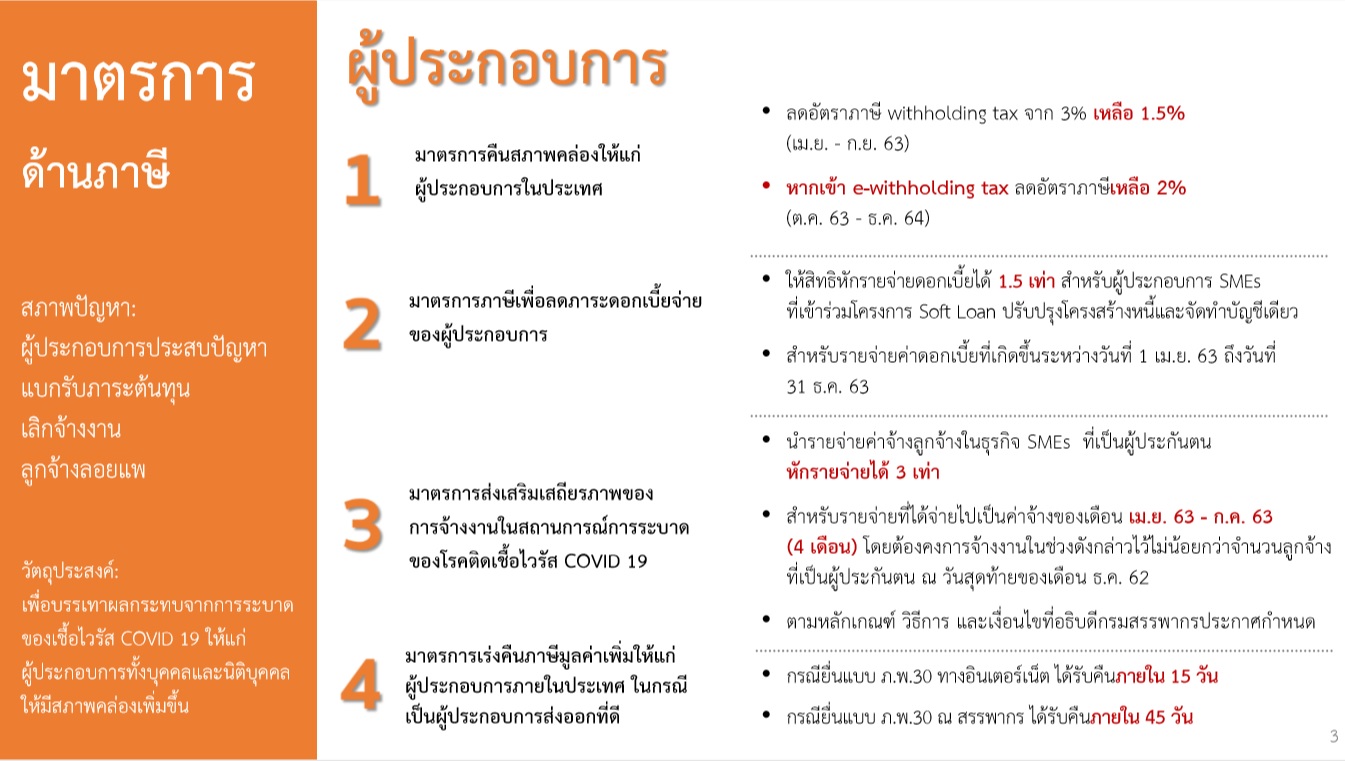

2.1 มาตรการคืนสภาพคล่องให้แก่ผู้ประกอบการในประเทศ โดยลดอัตราภาษีเงินได้หัก ณ ที่ จ่าย จากอัตราร้อยละ 3 เหลืออัตราร้อยละ 1.5 สำหรับการจ่ายเงินได้พึงประเมินตั้งแต่วันที่ 1 เมษายน 2563 ถึงวันที่ 30 กันยายน 2563 และลดเหลืออัตราร้อยละ 2 สำหรับการจ่ายเงินได้พึงประเมินตามข้อกำหนด ตั้งแต่วันที่ 1 ตุลาคม 2563 ถึงวันที่ 31 ธันวาคม 2564 ที่ จ่ายผ่านระบบการหักภาษี ณ ที จ่ายทางอิเล็กทรอนิกส์ (e-Withholding Tax)

2.2 มาตรการภาษีเพื่อลดภาระดอกเบี้ยจ่ายของผู้ประกอบการ SMEs ที่เข้าร่วมมาตรการสินเชื่อดอกเบี้ยต่ำ และมีการจัดทำบัญชีเดียว สามารถหักรายจ่ายได้ 1.5 เท่า สำหรับรายจ่ายดอกเบี้ยที่เกิดขึ้นระหว่างวันที่ 1 เมษายน 2563 ถึงวันที่ 31 ธันวาคม 2563

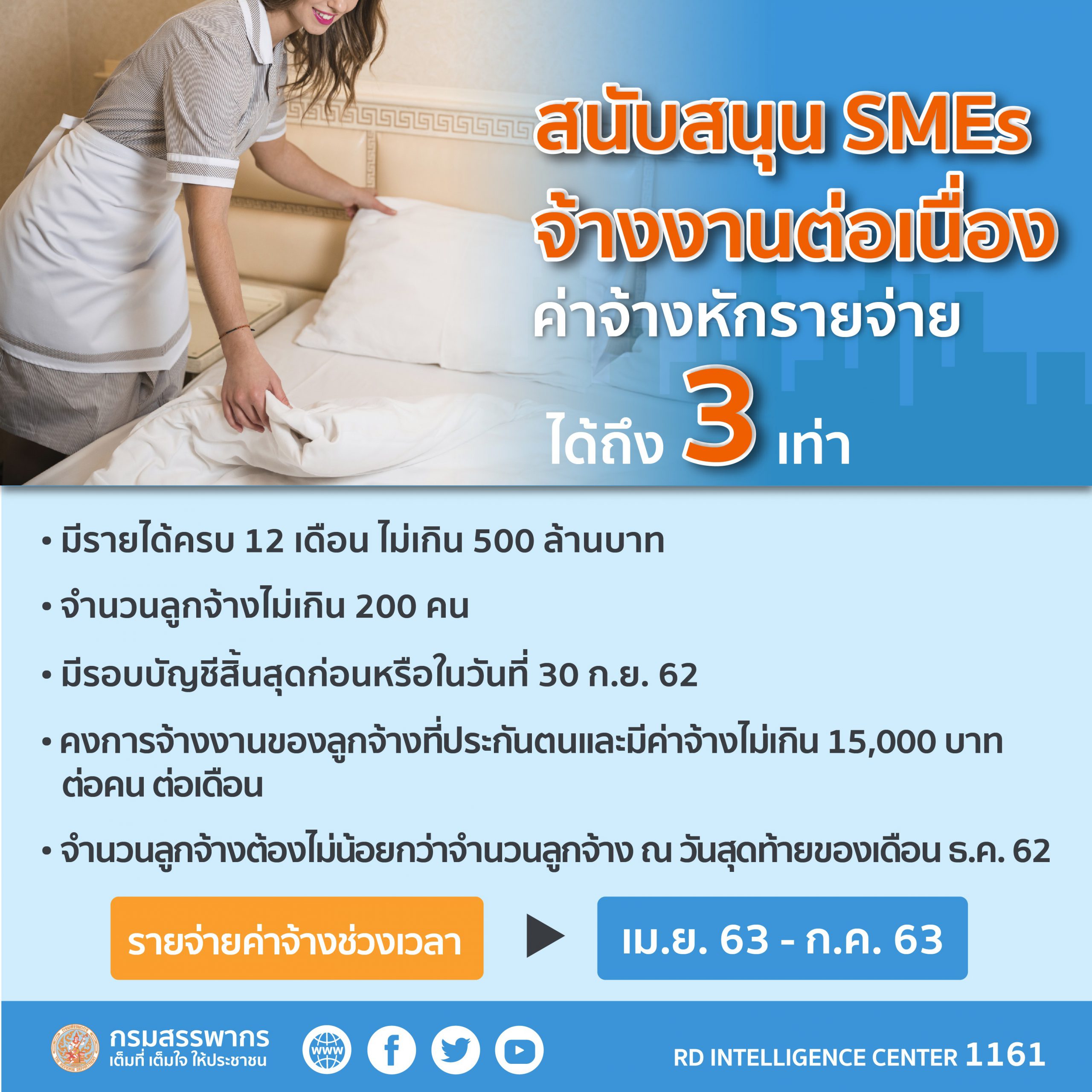

2.3 มาตรการส่งเสริมเสถียรภาพของการจ้างงาน โดยให้ผู้ประกอบการ SMEs สามารถหักรายจ่ายได้ 3 เท่า สำหรับรายจ่ายที่ได้จ่ายไปเป็นค่าจ้างของเดือนเมษายน 2563 ถึงเดือนกรกฎาคม 2563 ให้แก่ลูกจ้างที่ เป็นผู้ประกันตนตามกฎหมายว่าด้วยประกันสังคมและได้รับค่าจ้างไม่เกิน 15,000 บาทต่อคนต่อเดือน โดยต้องคงการจ้างงานในช่วงดังกล่าวไว้ไม่น้อยกว่าจำนวนลูกจ้างที่เป็นผู้ประกันตน ณ วันสุดท้ายของเดือนธันวาคม 2562

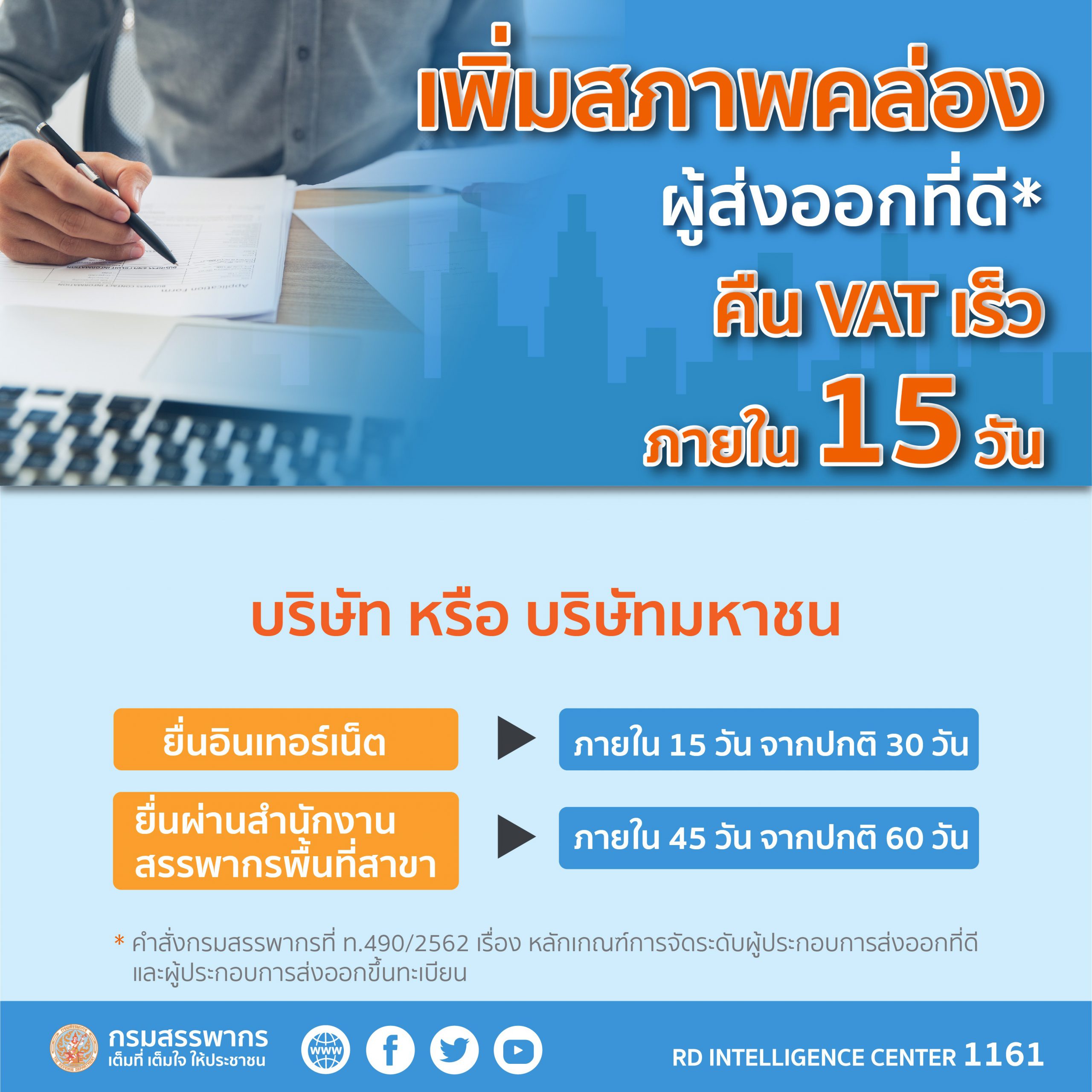

2.4 มาตรการเร่งคืนภาษีมูลค่าเพิ่มให้แก่ผู้ประกอบการภายในประเทศ โดยพิจารณาคืนเงินภาษีมูลค่าเพิ่มให้แก่ผู้ประกอบการส่งออกที่ดี กรณียื่นแบบ ภ.พ.30 ทางอินเทอร์เน็ตจะได้รับคืนภายใน 15 วัน และกรณียื่นแบบ ภ.พ.30 ที่สำนักงานสรรพากรพื้นที่สาขาจะได้รับคืนภายใน 45 วัน

3. มาตรการช่วยเหลืออื่น ๆ ประกอบด้วย 6 มาตรการ ได้แก่

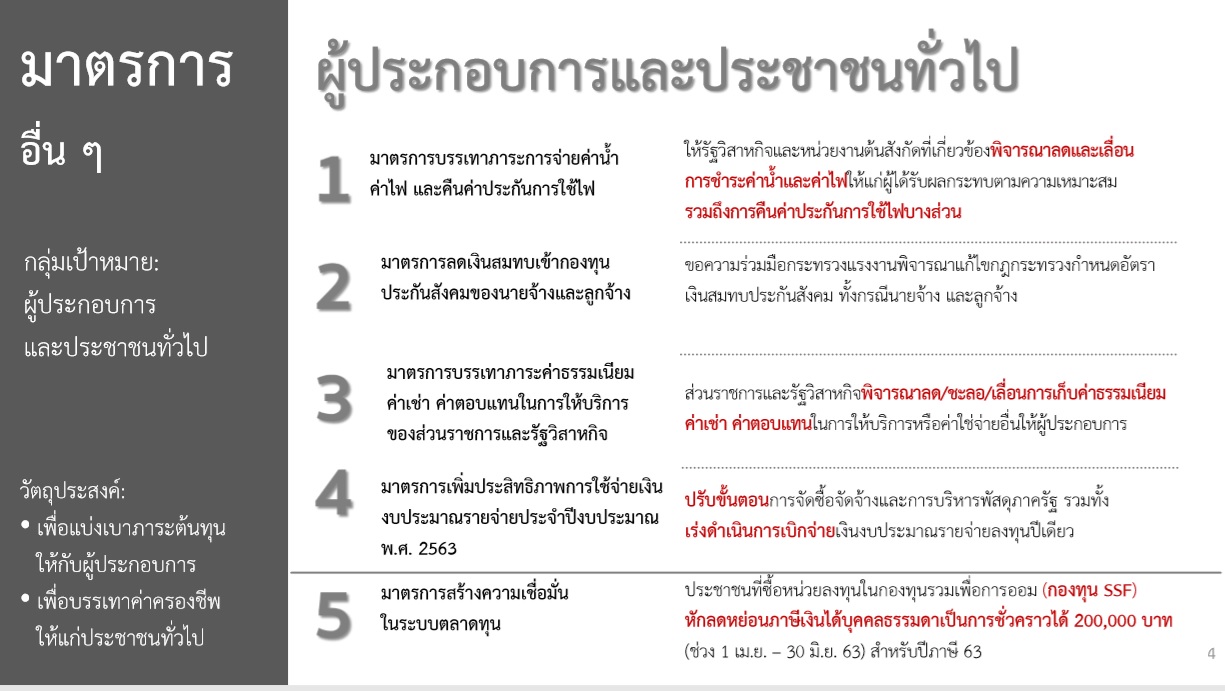

3.1 มาตรการบรรเทาภาระการจ่ายค่าน้ำค่าไฟ โดยรัฐวิสาหกิจ กระทรวงเจ้าสังกัดที่เกี่ยวข้อง และหน่วยงานกำกับ (Regulator) จะพิจารณาแนวทางการลดและเลื่อนการชำระค่าน้ำและค่าไฟ หรือแนวทางที่เหมาะสม เช่น คืนค่าประกันการใช้ไฟบางส่วน เป็นต้น ให้กับผู้ที่ได้รับผลกระทบ

3.2 มาตรการลดเงินสมทบเข้ากองทุนประกันสังคมของนายจ้างและลูกจ้าง โดยเงินสมทบของรัฐบาลให้คงอัตราเดิมที่ร้อยละ 2.75 ของค่าจ้าง พร้อมทั้งปรับลดจำนวนเงินสมทบของผู้ประกันตนตามมาตรา 39 และรัฐจ่ายเงินสมทบในจำนวนเท่าเดิม เพื่อลดภาระค่าใช้จ่ายของนายจ้างและผู้ประกันตน

3.3 มาตรการบรรเทาภาระค่าธรรมเนียม ค่าเช่า ค่าตอบแทนในการให้บริการของส่วนราชการ และรัฐวิสาหกิจ โดยการลด ชะลอ หรือเลื่อนการเก็บค่าธรรมเนียม ค่าเช่าราชพัสดุ ค่าตอบแทน ในการให้บริการ หรือค่าใช้จ่ายอื่นเพื่อบรรเทาภาระให้แก่ผู้ประกอบการที่ได้รับผลกระทบ

3.4 มาตรการเพิ่มประสิทธิภาพการใช้จ่ายเงินงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2563 เช่น ลดระยะเวลาในกระบวนการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ เร่งการเบิกจ่ายเงินงบประมาณรายจ่ายลงทุนปีเดียวที่เป็นการจัดหาพัสดุวงเงินต่อรายการไม่เกิน 2 ล้านบาท ให้แล้วเสร็จภายในเดือนพฤษภาคม 2563

3.5 มาตรการสร้างความเชื่อมั่นในระบบตลาดทุน โดยให้ประชาชนทั่วไปหักลดหย่อน ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการออม (Super Savings Fund หรือ SSF) ที่มีนโยบายการลงทุนในหลักทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยไม่น้อยกว่าร้อยละ 65 ของมูลค่าทรัพย์สินสุทธิได้ตามที่ จ่ายจริง แต่ไม่เกิน 200,000 บาท โดยแยกจากวงเงินหักลดหย่อนค่าซื้อหน่วยลงทุนใน SSF กรณีปกติ และไม่อยู่ภายใต้เพดาน วงเงินหักลดหย่อนรวมในกองทุนเพื่อการเกษียณทั้งหมด โดยต้องซื้อระหว่างวันที 1 เมษายน 2563 ถึงวันที 30 มิถุนายน 2563 และถือหน่วยลงทุนไว้ไม่น้อยกว่า 10 ปี

3.6 การกำหนดให้มีแนวทางให้ส่วนราชการสามารถจ่ายเงินเพื่อป้องกัน เยียวยา สร้างแรงจูงใจในการคงการจ้างงาน รวมถึงการพัฒนาศักยภาพของผู้ที่ได้รับผลกระทบเป็นการเฉพาะและเร่งด่วน โดยได้เตรียมวงเงิน 20,000 ล้านบาท จากงบกลาง