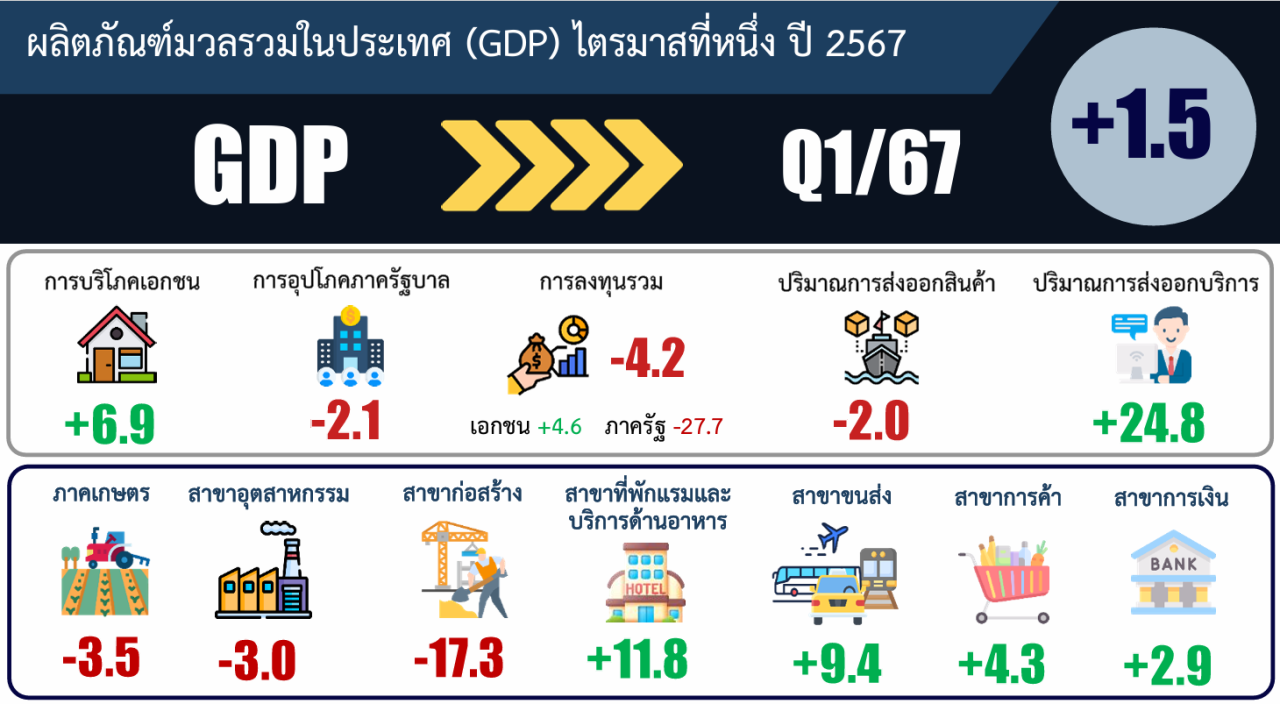

สถานการณ์ตลาดที่อยู่อาศัยในปี 2567 ถูกมองว่า อาจจะเติบโตได้บ้างอย่างน้อยๆ ก็น่าจะดีกว่าปีที่ผ่านมา แต่เอาเข้าจริงตัวเลขในไตรมาส 1 กลับสะท้อนภาพที่น่ากังวลใจให้กับใครหลายๆ คน และอาจเป็นเครื่องยืนยันว่า ตลาดยังไม่ได้ปรับตัวในทิศทางที่ดีขึ้นเลย สอดรับกับภาวะเศรษฐกิจไทยในไตรมาส 1 ที่สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติเพิ่งแถลงตัวเลขล่าสุดขยายตัวได้ 1.5% และขยายตัวได้ 1.1% เมื่อเทียบกับไตรมาส 4 ปี 2566 ขณะเดียวกันสภาพัฒน์ได้ปรับคาดการณ์เศรษฐกิจไทยทั้งปี 2567 ใหม่จากขยายตัว 2.2-3.2% เป็น 2-3%

ด้านธนาคารแห่งประเทศไทยก็ได้ประเมินเศรษฐกิจไทยไตรมาส 1 เอาไว้แล้วก่อนหน้านี้ว่า เศรษฐกิจโดยรวมในไตรมาสที่ 1 ปรับดีขึ้นจากไตรมาสก่อน แต่เมื่อเทียบกับปีก่อนอัตราการขยายตัวยังอยู่ในระดับต่ำ อย่างไรก็ตาม ธปท. ยังไม่คงตัวเลขการขยายตัวของเศรษ-ฐกิจทั้งปีไว้ที่ 2.6% และคาดว่า เศรษฐกิจจะทยอยปรับตัวดีขึ้นหลังการเบิกจ่ายงบประมาณ 2567 และยังมีแรงสนับสนุนจากรายรับภาคท่องเที่ยวที่เพิ่มขึ้นต่อเนื่อง ประกอบกับการส่งออกมีแนวโน้มกลับมาฟื้นตัว โดยเฉพาะในช่วงครึ่งหลังของปี 2567

ดีมานด์หดตัวแรง ยอดโอนต่ำสุดในรอบ 6 ปี

ขณะที่ภาคอสังหาริมทรัพย์ ล่าสุดศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ได้รายงานตัวเลขเครื่องชี้ภาวะเศรษฐกิจอสังหาริมทรัพย์ด้านที่อยู่อาศัยที่สำคัญของไตรมาส 1 ปี 2567 พบการชะลอตัวอย่างมากในด้านอุปสงค์ ทั้งจำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ จำนวนเงินสินเชื่อปล่อยใหม่ และยอดขายใหม่ ขณะที่อุปทานที่เกิดขึ้นใหม่ก็ชะลอตัวลงด้วยเช่นกัน ทั้งใบอนุญาตจัดสรรทั่วประเทศ การออกใบอนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศ และที่อยู่อาศัยเปิดตัวใหม่ ส่งผลให้จำนวนสินค้าค้างสต๊อกมีแนวโน้มที่จะปรับตัวสูงขึ้น

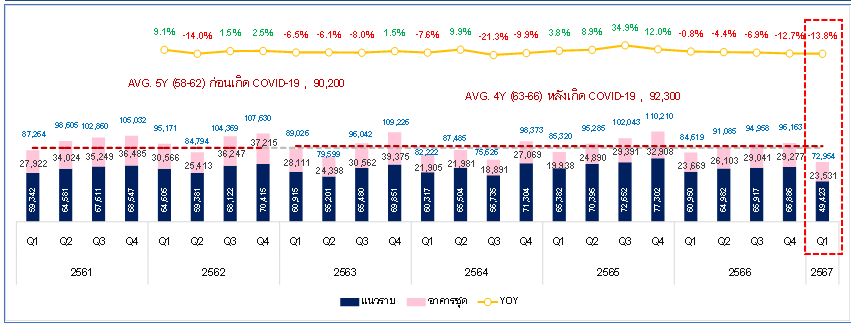

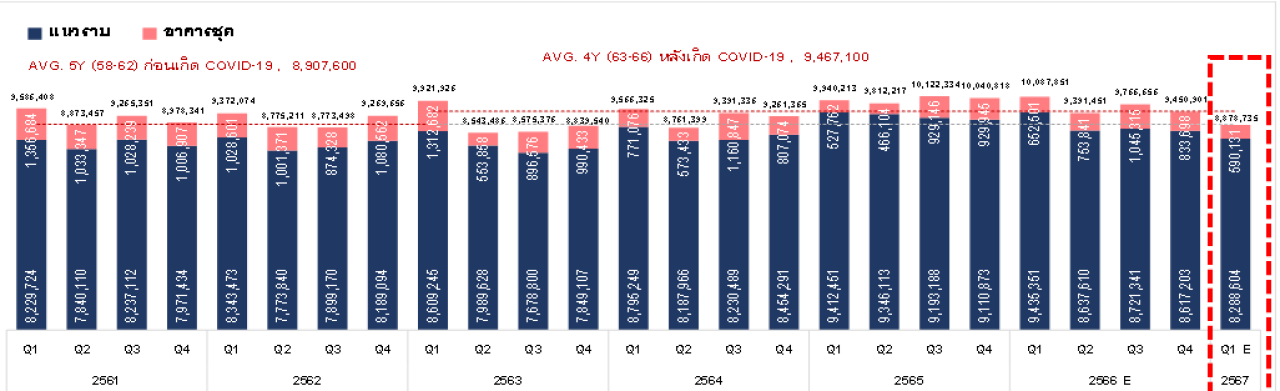

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า REIC พบการชะลอตัวอย่างมากของตลาดที่อยู่อาศัยในไตรมาส 1 ปี 2567 ทั้งด้านอุปสงค์และอุปทาน โดยในด้านอุปสงค์พบว่า หน่วยการโ อนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศมีเพียงจำนวน 72,954 หน่วย เป็นจำนวนที่ต่ำสุดในรอบ 25 ไตรมาส (2561-Q1/2567) และยังมีการขยายตัวลดลง 13.8% เมื่อเทียบกับไตรมาส 1 ปี 2566 ที่มีจำนวน 84,619 หน่วย

หากมองย้อนกลับไปในปี 2566 จะพบว่า จำนวนหน่วยโอนกรรมสิทธิ์ในแต่ละไตรมาสติดลบมาอย่างต่อเนื่องเมื่อเทียบกับไตรมาสเดียวกันของปี 2565 โดยในไตรมาสที่ 1 ปี 2566 ติดลบ 0.8% ไตรมาสที่ 2 ติดลบ 4.4% ไตรมาสที่ 3 ติดลบ 6.9% ไตรมาส 4 ติดลบ 12.7% และล่าสุดไตรมาสที่ 1 ปี 2567 ติดลบ 13.8% โดยที่อยู่อาศัยแนวราบลดลงมากสุดถึง 18.9% ส่วนอาคารชุดลดลง -0.6% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566 (รวมบ้านใหม่-บ้านมือสอง)

ซื้อไม่ได้+กู้ไม่ผ่านฉุดสินเชื่อบ้านหดตัว 20%

เมื่อเอ็กซเรย์ลงไปในรายละเอียดจะเห็นว่า หน่วยการโอนกรรมสิทธิ์ทั้งบ้าน-คอนโดใหม่ และบ้าน-คอนโดมือสองเติบโตลดลงในทุกระดับราคา และถ้าโฟกัสไปที่บ้านใหม่มีหน่วยโอนที่ลดลงถึง 24.5% ขณะที่คอนโดใหม่มีหน่วยการโอนลดลง 5.3% กลุ่มราคาที่มีการลดลงสูงสุด คือระดับราคา 5-7.5 ล้านบาทที่ลดลง 20% รองลงมาคือ ระดับราคา 1.51-2 ล้านบาท ที่ลดลง 19.8% ระดับราคา 3-5 ล้านบาท ลดลง 18.2% และระดับราคา 2-3 ล้านบาทที่ลดลง 18% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (รวมบ้าน-คอนโดใหม่และมือสอง)

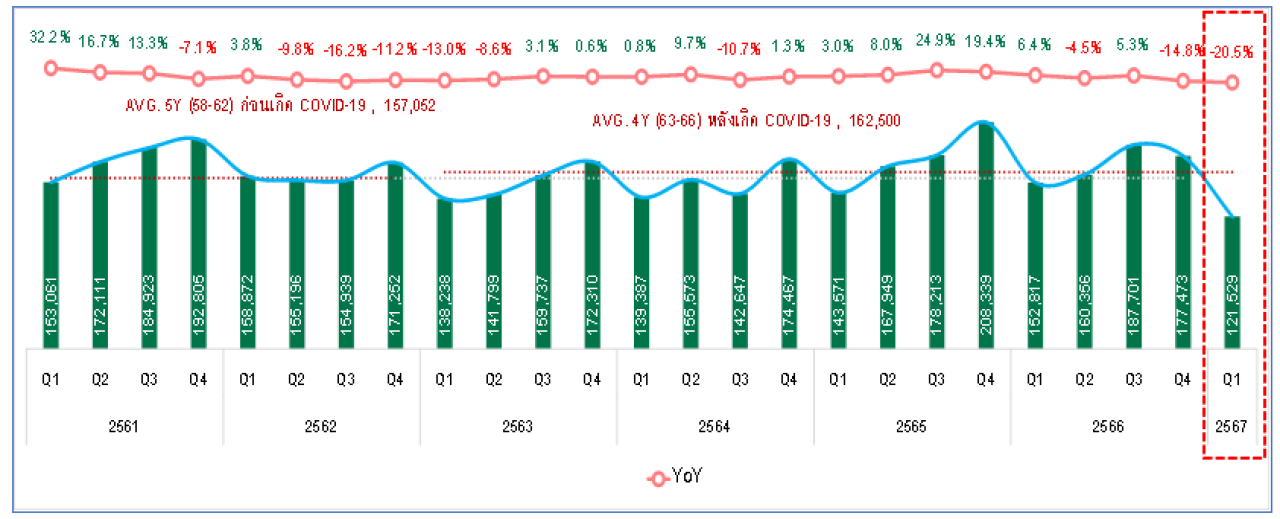

ด้านมูลค่าการโอนในไตรมาส 1 ปี 2567 มีจำนวน 208,732 ล้านบาท เป็นมูลค่าการโอนที่ต่ำสุดในรอบ 19 ไตรมาส (Q3/2562-Q1/2567) และยังมีการขยายตัวลดลง 13.4% เมื่อเทียบกับไตรมาส 1 ปี 2566 ที่มีมูลค่าโอนรวม 241,167 ล้านบาท โดยที่อยู่อาศัยแนวราบลดลงมากสุดถึง 14.6% ส่วนอาคารชุดลดลง 10.7% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

“การที่กำลังซื้อที่อยู่อาศัยของประชาชนอ่อนแอลง ยังได้ฉุดยอดสินเชื่อที่อยู่อาศัยปล่อยใหม่ในไตรมาส 1 ปี 2567 ต่ำสุดในรอบ 25 ไตรมาสด้วยเช่นกัน โดยพบว่ามียอดการปล่อยสินเชื่อที่อยู่อาศัยใหม่เพียง 121,529 ล้านบาท ขยายตัวลดลงถึง 20.5% ซึ่งน่าจะเป็นผลจากความสามารถในการขอสินเชื่อที่ลดลง และการที่สถาบันการเงินมีเกณฑ์การพิจารณาอนุมัติสินเชื่อที่เข้มงวดมาก อย่างไรก็ตาม สินเชื่อที่อยู่อาศัยบุคคลคงค้างทั่วประเทศ มีมูลค่าสูงขึ้นถึง 4,956,145 ล้านบาท เพิ่มขึ้น 3.8% เมื่อเทียบกับไตรมาสที่ 1 ปี 2566 แต่เป็นอัตราการขยายตัวที่ต่ำที่สุดในรอบ 25 ไตรมาส” ดร.วิชัยกล่าว

ผู้ประกอบการแตะเบรก ฉุดซัพพลายใหม่ลด

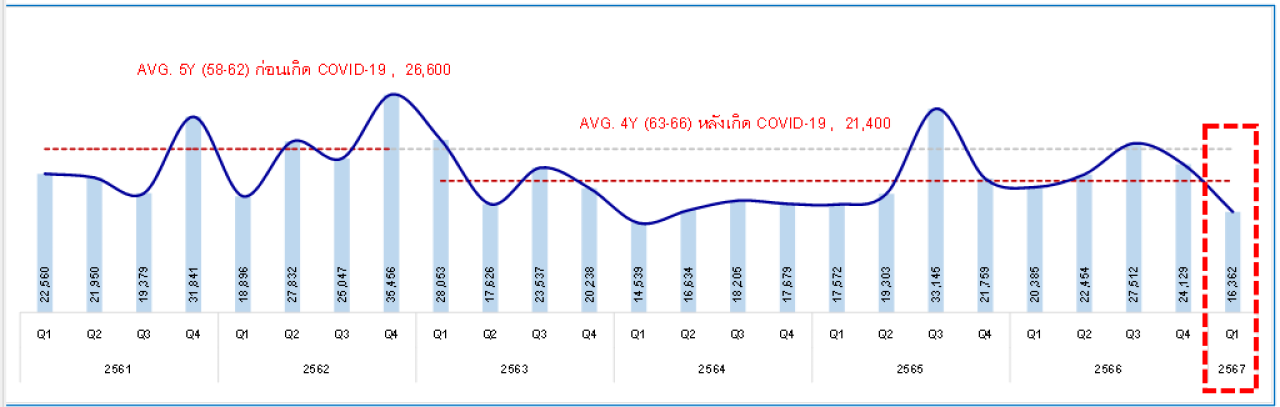

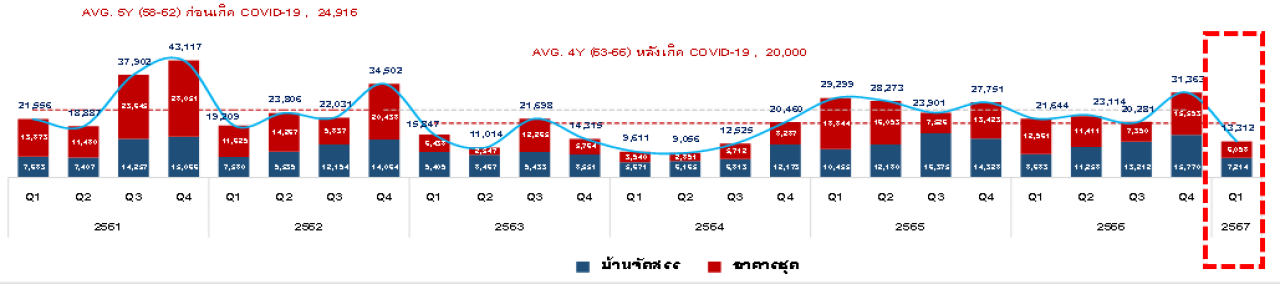

เมื่อกำลังซื้อของคนที่ต้องการซื้อบ้านลดลงได้ส่งผลต่อยอดโอนที่ลดลงเป็นแรงกดดันให้อุปทานที่อยู่อาศัยชะลอตัวลงตามไปด้วย แสดงให้เห็นถึงการปรับตัวของผู้ประกอบการอสังหาริมทรัพย์ที่ต้องการระบายสินค้าในโครงการของตนที่ยังขายไม่หมด และเปิดโครงการใหม่อย่างระมัดระวังมากยิ่งขึ้น เห็นได้จากจำนวนหน่วยที่อยู่อาศัยที่ได้รับการออกใบอนุญาตจัดสรรทั่วประเทศในไตรมาส 1 ปี 2567 มีเพียงจำนวน 16,362 หน่วย ลดลง 19.7% เมื่อเทียบกับไตรมาส 1 ปี 2566 ที่มีจำนวน 20,385 หน่วย

ประกอบด้วย บ้านเดี่ยว จำนวน 6,642 หน่วย ขยายตัวเพิ่มขึ้น 10.1% ทาวน์เฮ้าส์ 5,766 หน่วย ลดลง 36.5% บ้านแฝด 3,419 หน่วย ลดลง 22.2% อาคารพาณิชย์ 310 หน่วย ลดลง 17.6% และที่ดินจัดสรร 225 หน่วย ลดลง 55.5%

ส่วนการออกใบอนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศในไตรมาส 1 ปี 2567 ก็มีจำนวนพื้นที่ที่ชะลอตัวลงด้วยเช่นกัน โดยมีจำนวนที่ได้รับอนุญาตก่อสร้างเพียง 8,878,735 ตารางเมตร ลดลง 12% เมื่อเทียบกับไตรมาส 1 ปี 2566 ที่มีจำนวน 10,087,851 ตารางเมตร โดยพื้นที่ก่อสร้างที่อยู่อาศัยแนวราบลดลง 12.2% และโครงการอาคารชุดลดลง 9.6%

โครงการใหม่ลด ยอดขายหด สต๊อกพุ่ง

นอกจากนี้ ในไตรมาส 1 ปี 2567 ยังพบการลดลงของอุปทานที่เป็นที่อยู่อาศัยเปิดตัวใหม่ในกรุงเทพมหานครและปริมณฑลที่มีจำนวน 13,312 หน่วย ลดลง 38.5% เป็นบ้านแนวราบ 7,214 หน่วย และ อาคารชุด 6,098 หน่วย ลดลง 16.9% และ 53% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่มีมูลค่า 114,487 ล้านบาท ซึ่งเพิ่มขึ้น 39.6% โดยเป็นมูลค่าของบ้านแนวราบและอาคารชุดจำนวน 75,280 ล้านบาท และ 39,207 ล้านบาท เพิ่มขึ้น 46.8% และ 27.6% ตามลำดับ สะท้อนว่า หน่วยที่เกิดขึ้นใหม่ เป็นที่อยู่อาศัยราคาสูง

“โครงการเปิดตัวใหม่ในไตรมาส 1 ที่มีจำนวน 13,321 หน่วย เมื่อเทียบปี 2565 ซึ่งเป็นช่วงที่ธุรกิจอสังหาริมทรัพย์เริ่มฟื้นตัวจากการแพร่ระบาดของโควิด-19 จะพบว่า ลดลงไปมากกว่าครึ่งของไตรมาส 1 ปี 2565 ที่มีจำนวนโครงการเปิดตัวใหม่ 29,299 หน่วย ขณะที่ยอดขายใหม่ในไตรมาส 1 ก็ลดลงไปประมาณ 20% ส่งผลให้หน่วยเหลือขายเพิ่มขึ้น 16%” ดร.วิชัยกล่าว

ลุ้นครึ่งปีหลังดีขึ้น แนะดึงดีมานด์ต่างชาติปลุกตลาด

“ในภาวะที่กำลังซื้อภายในประเทศอ่อนตัวลง เราอาจจำเป็นต้องมองถึงกำลังซื้อของชาวต่างชาติให้เข้ามาช่วยขับเคลื่อนตลาด โดยจะเห็นว่าในไตรมาส 1 ปี 2567 การโอนห้องชุดของชาวต่างชาติ มีจำนวน 3,938 หน่วย มูลค่า 18,013 ล้านบาท เพิ่มขึ้น 4.3% และ 5.2% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน เป็นไตรมาสที่มีจำนวนหน่วยโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติมากที่สุดในรอบ 25 ไตรมาส (Q1/2561 – Q1/2567) และมีสัดส่วนเมื่อเทียบกับหน่วยและมูลค่าการโอนกรรมสิทธิ์ห้องชุดทั่วประเทศ 16.7% และ 28.6% ซึ่งเป็นสัดส่วนที่สูงสุดในรอบ 25 ไตรมาสเช่นกัน ดังนั้นนโยบายและมาตรการในการจูงใจกำลังซื้อจากภายนอกจึงอาจจะมีความจำเป็นในระยะสั้น และต้องคำนึงถึงผลกระทบต่อการซื้อที่อยู่อาศัยของคนไทย”

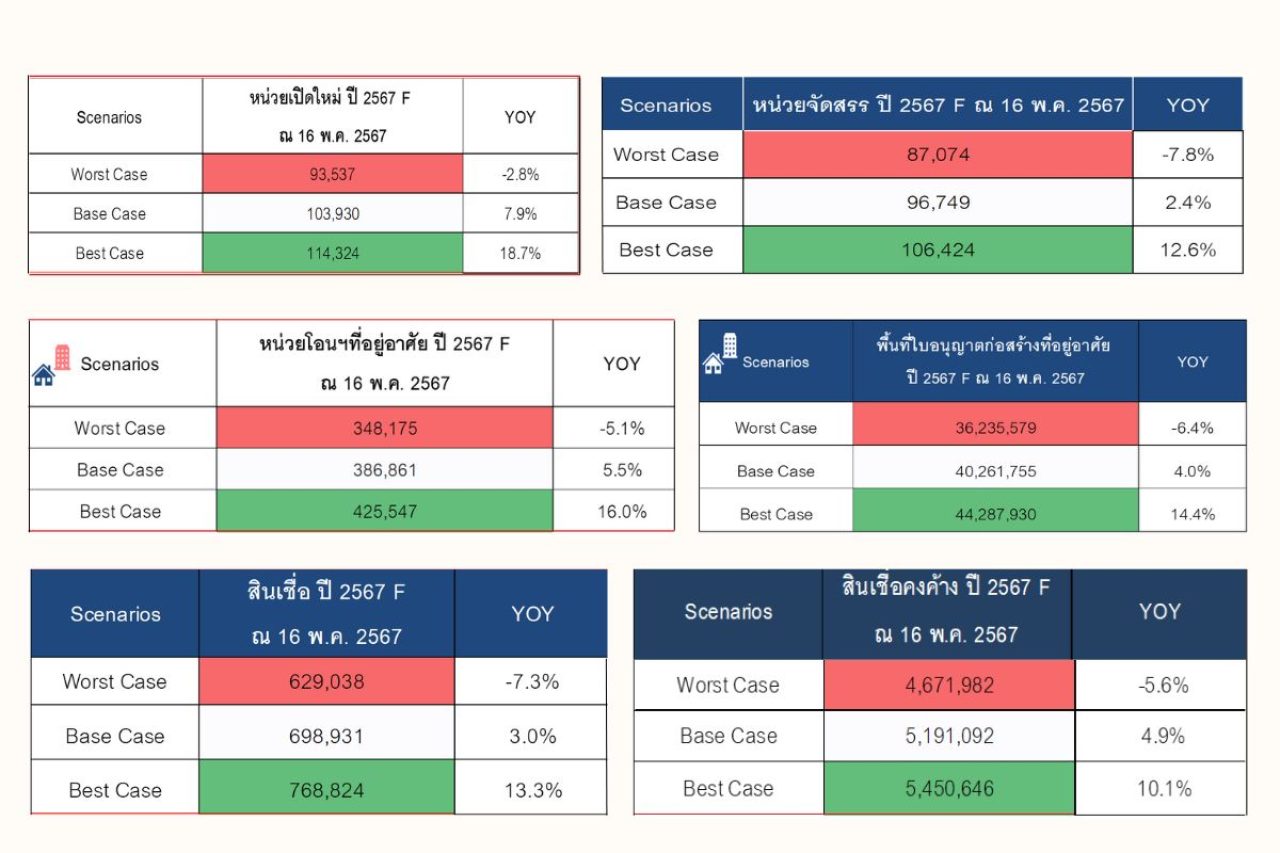

สุดท้าย REIC ได้ประเมินแนวโน้มอุปสงค์-อุปทาน ปี 2567 จะเริ่มดีขึ้น หลังรัฐบาลประกาศมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ เมื่อวันที่ 9 เมษายน 2567 ประกอบกับทิศทางดอกเบี้ยที่มีโอกาสปรับลดลง .25% และการฟื้นตัวของเศรษฐกิจโดยภาพรวม โดยคาดว่าในไตรมาสที่ 2 ตลาดที่อยู่อาศัยน่าจะยังคงชะลอตัวต่อเนื่องจากไตรมาส 1 เนื่องจากมาตรการกระตุ้นอสังหาริมทรัพย์ยังไม่เห็นผลเต็มที่จากเทศกาลวันหยุดยาวในช่วงสงกรานต์และเป็นช่วงเปิดเทอม และจะปรับตัวดีขึ้นในช่วงครึ่งปีหลัง รวมตลอดทั้งปีจะยังเติบโตได้ประมาณ 5.5% แต่ถ้าไม่มีการลดดอกเบี้ย และมาตรการกระตุ้นไม่เป็นผลจากความเข้มงวดในการปล่อยสินเชื่อตลาดอาจจะพลิกกลับไปติดลบ 5%

“จากภาวะตลาดในช่วงนี้จะทำให้การแข่งขันในเรื่องของโปรโมชั่น สร้างแรงจูงใจในการซื้อมากขึ้น โดยมองว่าตลาดจะเป็นของผู้ซื้อที่สามารถต่อรองกับผู้ประกอบการ ในขณะที่ผู้ประกอบการรายย่อยมีความน่าเป็นห่วง เพราะต้นทุนหลายอย่างสูงกว่าผู้ประกอบการรายใหญ่ ต้องหันมาสร้างแบรนด์ สร้างความน่าเชื่อถือให้กับผู้ซื้อ ซึ่งจากการสำรวจผู้ซื้อในงานมหกรรมบ้านและคอนโด พบว่า ผู้ซื้อทุก Gen ให้ความสำคัญกับความน่าเชื่อถือ เรื่องของแบรนด์กันมากขึ้น เป็นการตัดสินใจซื้อจากความเชื่อมั่นของแบรนด์ที่ผู้ซื้อมั่นใจว่าจะสามารถตอบโจทย์ในสิ่งที่ผู้ซื้อต้องการได้” ดร.วิชัยกล่าวปิดท้าย

ไตรมาส 1 แข่งเดือดบริษัทอสังหาฯกำไรวูบ 38%

ไม่เพียงแค่ตัวเลขจากศูนย์ข้อมูลอสังหาริมทรัพย์ที่ชี้ชัดว่า ตลาดที่อยู่อาศัยไตรมาส 1 ดำดิ่งอย่างน่าตกใจ สอดรับกับผลประกอบการไตรมาสแรกก็ชะลอตัวลงเช่นกัน Property Mentor ได้รวบรวมผลการดำเนินงานในไตรมาส 1 ของบริษัทอสังหาฯในตลาดหลักทรัพย์รวม 39 บริษัท พบว่า มีรายได้รวม 77,282 ล้านบาท ลดลง 5.2% จากช่วงเดียวกันของปี 2566 ที่มีรายได้รวม 81,478 ล้านบาท ขณะที่รายได้จากการขายรวม 55,549 ล้านบาท ลดลง 7.5% จากรายได้จากการขายรวมในช่วงเดียวกันของปี 2566 ที่ทำได้ 60,067 ล้านบาท

ที่พีคสุดคือกำไรสุทธิที่ทั้ง 39 บริษัทสามารถทำกำไรสุทธิรวมกันได้เพียง 6,282 ล้านบาท ลดลงไปถึง 38% เมื่อเทียบกับช่วงเดียวกันของปีก่อนที่ทำกำไรสุทธิรวมกันได้ 10,190 ล้านบาท มีเพียง 15 บริษัทที่ผลกำไรเป็นบวกเมื่อเทียบกับปีที่แล้ว ส่วนอีก 24 บริษัทกำไรติดลบ แม้กระทั่ง Top 5 ของตลาดในไตรมาส 1 ก็มีกำไรติดลบทุกบริษัทเลยทีเดียว นอกจากนี้ยังมี 11 จาก 39 บริษัทที่มีผลการดำเนินงานที่ขาดทุนในไตรมาสที่ 1

ขณะที่ผู้ประกอบการ ยืนยันตรงกันว่า ไตรมาส 1 ปี 2567 เป็นช่วงเวลาที่แย่สุดๆ ทำให้มีการแข่งขันกันอย่างรุนแรง โดยเฉพาะการเล่นสงครามราคากันในทุกพื้นที่ทำให้ยอดขายอาจไม่ตกลงมาก แต่กำไรลดลงอย่างเห็นได้ชัด

แน่นอนว่า ยังมีเวลาเหลืออีก 2 ไตรมาสกับอีก 1 เดือนเศษ ที่ต้องมาลุ้นกันว่า เศรษฐกิจในภาพใหญ่จะไปได้แค่ไหน ยากระตุ้นอสังหาฯจะเริ่มออกฤทธิ์หรือยัง รวมถึงยากระตุ้นตัวอื่นๆ ที่จะนำมาใช้จะเข้ามาช่วยเยียวยาภาคอสังหาฯได้แค่ไหน และสุดท้าย แต่ละบริษัทคงต้องปรับกลยุทธ์ ปรับกลวิธีกันอีกรอบถ้าไม่อยากจะพลาดพลั้งในปั้นปลาย