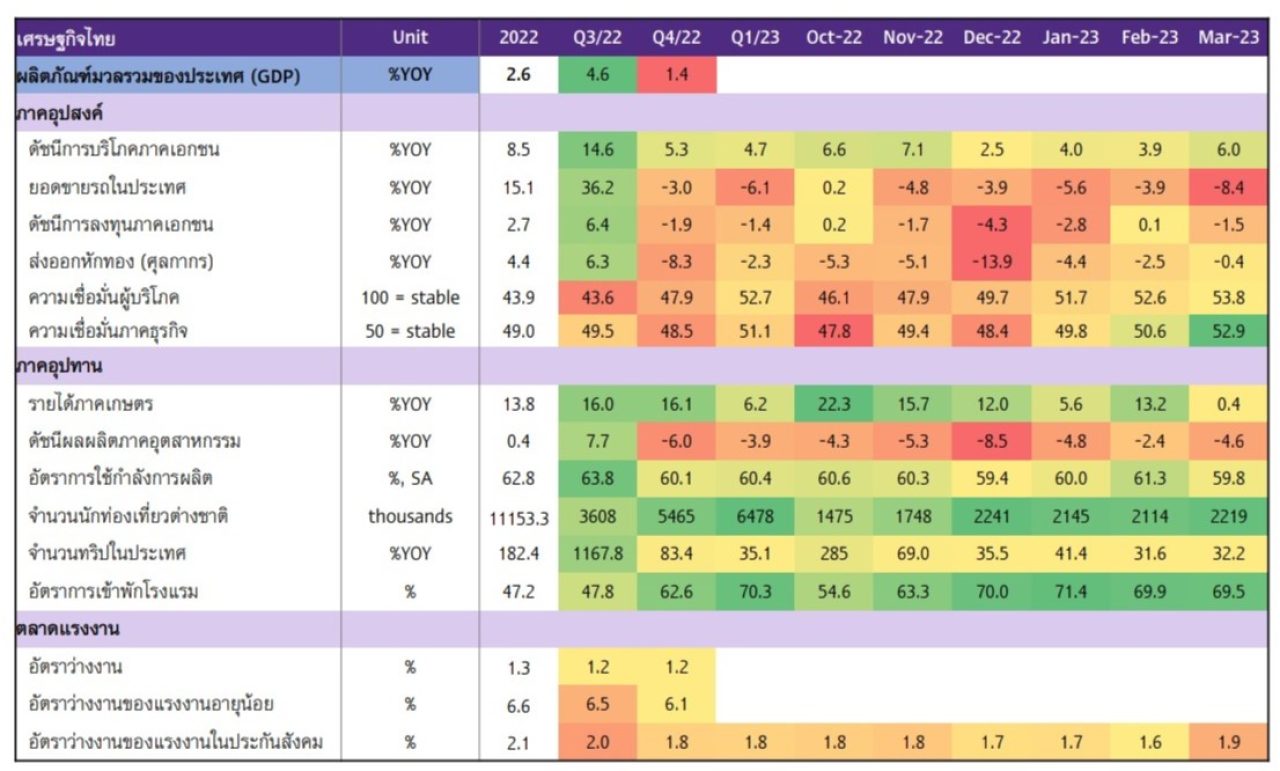

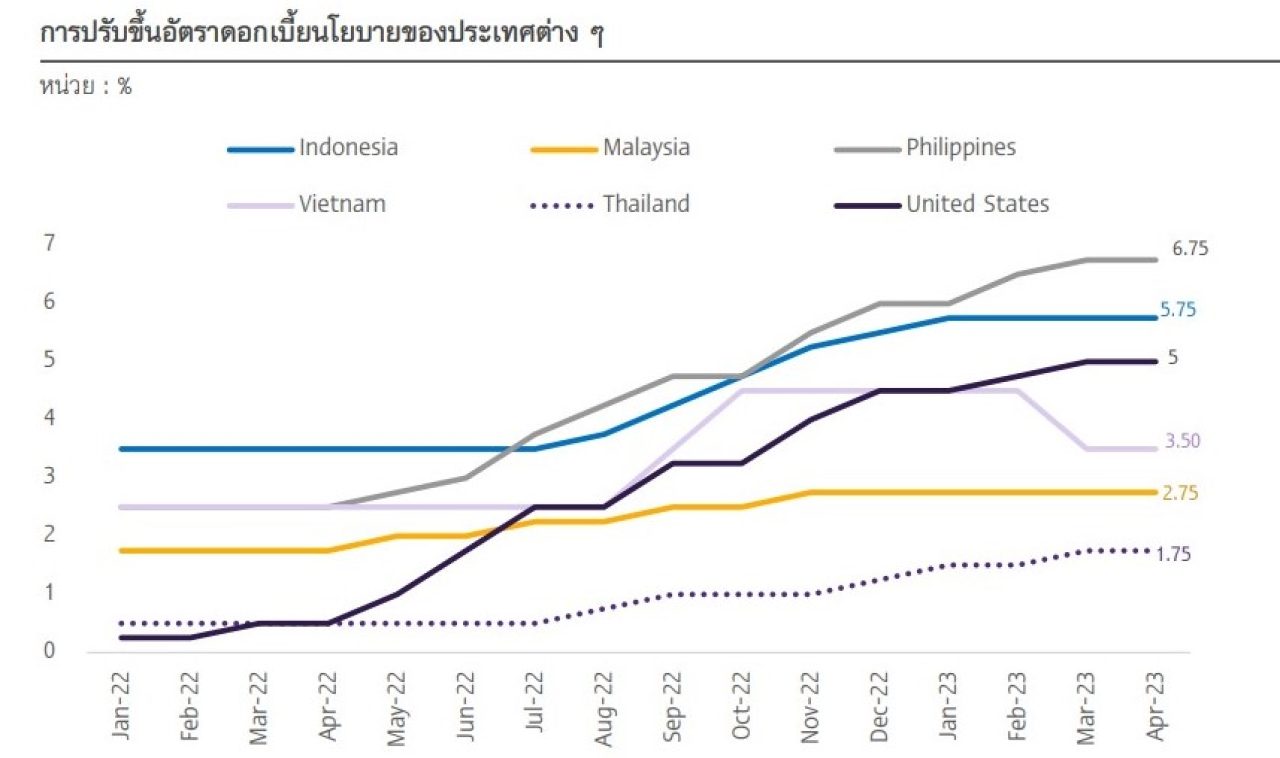

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินวัฏจักรดอกเบี้ยขาขึ้นของไทยในรอบนี้จะไปสิ้นสุดที่จุดไหน? โดยระบุว่า ภาพรวมเศรษฐกิจไทยฟื้นตัวดีขึ้นอย่างต่อเนื่อง จากแรงหนุนสำคัญของภาคการท่องเที่ยวและการบริโภคภาคเอกชน โดยเครื่องชี้เศรษฐกิจในหลายมิติเข้าใกล้ระดับก่อนเกิด โควิด-19 มากขึ้น ด้านอัตราเงินเฟ้อไทยได้ผ่านจุดสูงสุดไปแล้วในไตรมาส 3 ของปี 2565 และมีสัญญาณขยายตัวในอัตราที่ชะลอลงต่อเนื่อง แต่ยังมีความเสี่ยงด้านสูงจากการส่งผ่านต้นทุนจากผู้ผลิตไปสู่ผู้บริโภค และแรงกดดันเงินเฟ้อด้านอุปสงค์ตามการฟื้นตัวของเศรษฐกิจในช่วงที่เหลือของปี ด้านภาวะการเงินไทยปรับตึงตัวขึ้นเล็กน้อย ตามการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย (ธปท.) ตั้งแต่เดือนสิงหาคม 2565 โดยในวัฏจักรดอกเบี้ยขาขึ้นรอบนี้ ธปท.ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องมาแล้ว 5 ครั้ง จาก 0.5% เป็น 1.75%

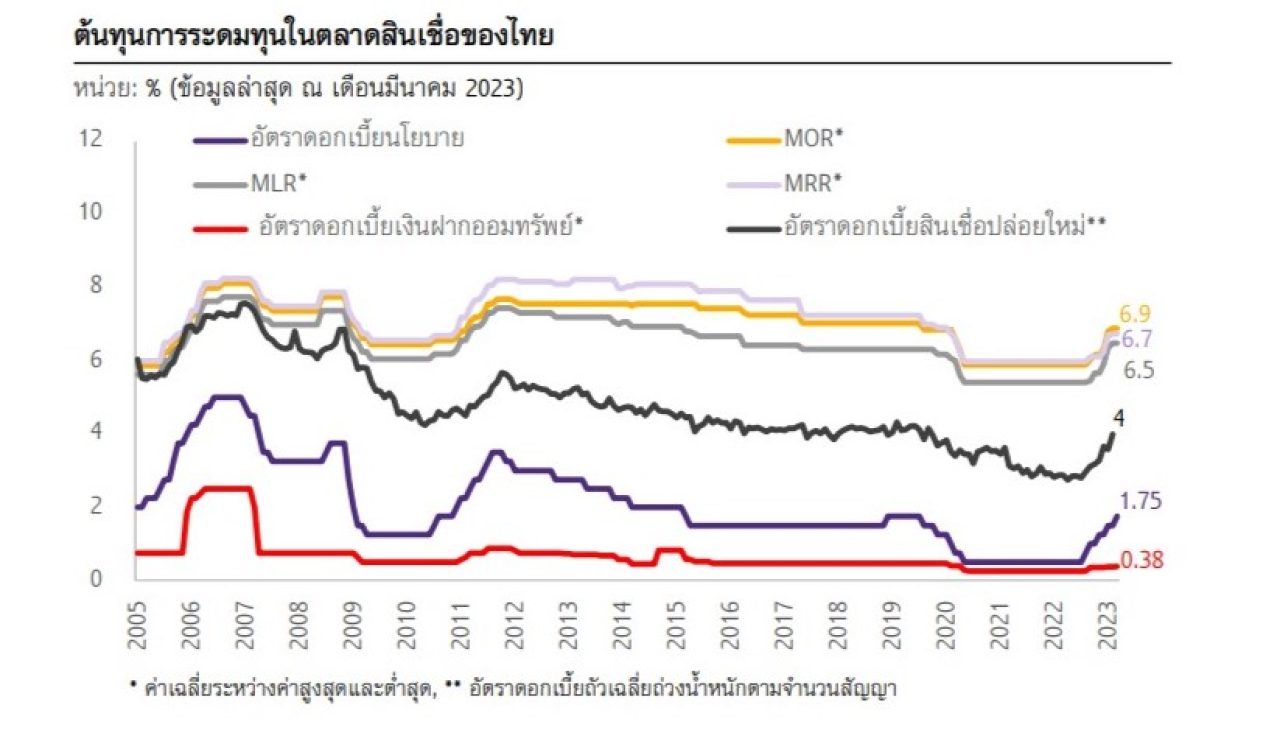

การปรับขึ้นอัตราดอกเบี้ยนโยบายของ ธปท. ส่งผลให้อัตราดอกเบี้ยในตลาดการเงินปรับสูงขึ้น โดยขนาดและระยะเวลาของการส่งผ่านอัตราดอกเบี้ยนโยบายไปยังอัตราดอกเบี้ยแต่ละประเภทของสถาบันการเงินแตกต่างกันออกไป โดย SCB EIC พบว่า สถาบันการเงินได้ส่งผ่านไปยังอัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ชั้นดี หรือ MLR มากที่สุด (57%) รองลงมาคือการส่งผ่านไปยังอัตราดอกเบี้ยเงินฝากประจำ 12 เดือน (56%) ขณะที่การส่งผ่านไปยังอัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดีหรือ MRR น้อยที่สุด (22%) นอกจากนี้ ต้นทุนการระดมทุนในตลาดพันธบัตรของไทยก็ปรับสูงขึ้นตามทิศทางของอัตราดอกเบี้ยนโยบาย

SCB EIC ประเมินว่า Neutral rate ของไทยล่าสุดมีแนวโน้มอยู่ที่ 2.5%

Neutral rate คือ อัตราดอกเบี้ยนโยบายที่สอดคล้องกับเศรษฐกิจในระยะยาวที่มีระดับผลผลิต ณ ระดับศักยภาพ และระดับราคาสินค้าและบริการโดยทั่วไปมีเสถียรภาพตามกรอบเป้าหมายเงินเฟ้อ ซึ่งเป็นระดับอัตราดอกเบี้ยนโยบายที่สะท้อนบทบาทของนโยบายการเงินที่เป็นกลาง ไม่ได้ตึงตัวหรือผ่อนคลาย โดย Neutral rate มีความสำคัญในการเป็นแนวทางในการดำเนินนโยบายการเงิน เนื่องจากธนาคารกลางมักอ้างอิงถึง Neutral rate เป็น Benchmark ในการตัดสินใจปรับเพิ่มอัตราดอกเบี้ยนโยบาย

การประเมิน Neutral rate โจทย์สำคัญในการประเมินว่าวัฏจักรดอกเบี้ยขาขึ้นของไทยในรอบนี้จะไปสิ้นสุดที่ระดับใด (Terminal rate) ขึ้นอยู่กับว่าอัตราดอกเบี้ยที่เหมาะสมกับการขยายตัวของเศรษฐกิจและเงินเฟ้อไทยหลัง COVID-19 เป็นเท่าไร โดย ธปท.ได้ส่งสัญญาณชัดเจนจากการแถลงผลประชุมคณะกรรมการนโยบายการเงินในวันที่ 29 มีนาคม 2566 ว่าจะปรับขึ้นอัตราดอกเบี้ยนโยบายให้เข้าสู่ระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาวอย่างค่อยเป็นค่อยไป (Policy normalization)

ดังนั้น SCB EIC จึงคาดว่า ธปท. จะปรับขึ้นอัตราดอกเบี้ยนโยบายไปสู่ระดับดังกล่าว หรือระดับ Neutral rate ได้ หากเศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่อง และแรงกดดันเงินเฟ้อมีความเสี่ยงด้านอุปสงค์เพิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจ

อย่างไรก็ตาม Neutral rate ไม่สามารถสังเกตเห็นได้โดยตรงและสามารถเปลี่ยนแปลงไปตามสภาวะเศรษฐกิจและโครงสร้างเศรษฐกิจ ดังนั้น ผู้กำหนดนโยบายจึงต้องใช้แบบจำลองทางเศรษฐกิจต่างๆ ในการประเมิน Neutral rate ที่เหมาะสมกับพัฒนาการของเศรษฐกิจและเงินเฟ้อในปัจจุบันเพื่อนำมาเป็นแนวทางในการดำเนินนโยบายการเงินของประเทศต่อไป

สำหรับการประเมิน Neutral rate นั้น SCB EIC ได้ใช้วิธีการทางเศรษฐมิติ โดยประมาณการค่าตัวแปรจาก Monetary policy rule ที่คำนึงถึง Output gap และ Inflation gap ตามกรอบเป้าหมายเงินเฟ้อทั่วไปที่ 1-3% ของ ธปท. และทำ Simulation เพื่อหาแนวทางการปรับขึ้นอัตราดอกเบี้ยนโยบายที่เหมาะสมที่สุดสำหรับเศรษฐกิจไทย

จากผลการศึกษา SCB EIC พบว่า Neutral rate ของไทยล่าสุดมีแนวโน้มอยู่ที่ระดับ 2.5% ซึ่งเป็นระดับที่การขยายตัวทางเศรษฐกิจอยู่ในระดับศักยภาพ อัตราเงินเฟ้อเป็นไปตามกรอบเป้าหมายเงินเฟ้อของ ธปท.ที่ 1-3% และบทบาทของนโยบายการเงินเป็นกลางมากขึ้น สะท้อนจากอัตราดอกเบี้ยนโยบายที่แท้จริงติดลบน้อยลงจากปัจจุบันและเข้าใกล้ศูนย์มากขึ้น

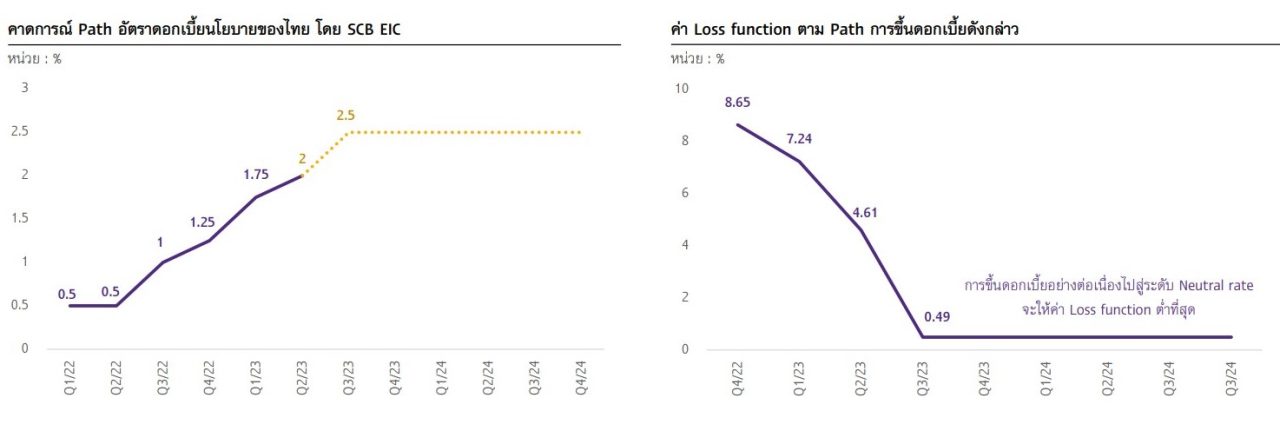

คาดว่า ธปท.จะสามารถปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องอีก 3 ครั้ง ครั้งละ 25 BPS ในการประชุมเดือนพฤษภาคม สิงหาคม และกันยายน สู่ระดับ Neutral rate ที่ 2.5% ในไตรมาส 3 โดยเศรษฐกิจไทยในปีนี้มีแนวโน้มได้รับแรงหนุนจากภาคการท่องเที่ยวและการบริโภคภาคเอกชน ประกอบกับมีความเสี่ยงในด้านแรงกดดันเงินเฟ้อจากอุปสงค์มากขึ้นตามการฟื้นตัวของเศรษฐกิจและการกลับมาของนักท่องเที่ยว ขณะที่การส่งผ่านต้นทุนการผลิตจะยังอยู่ในระดับสูง

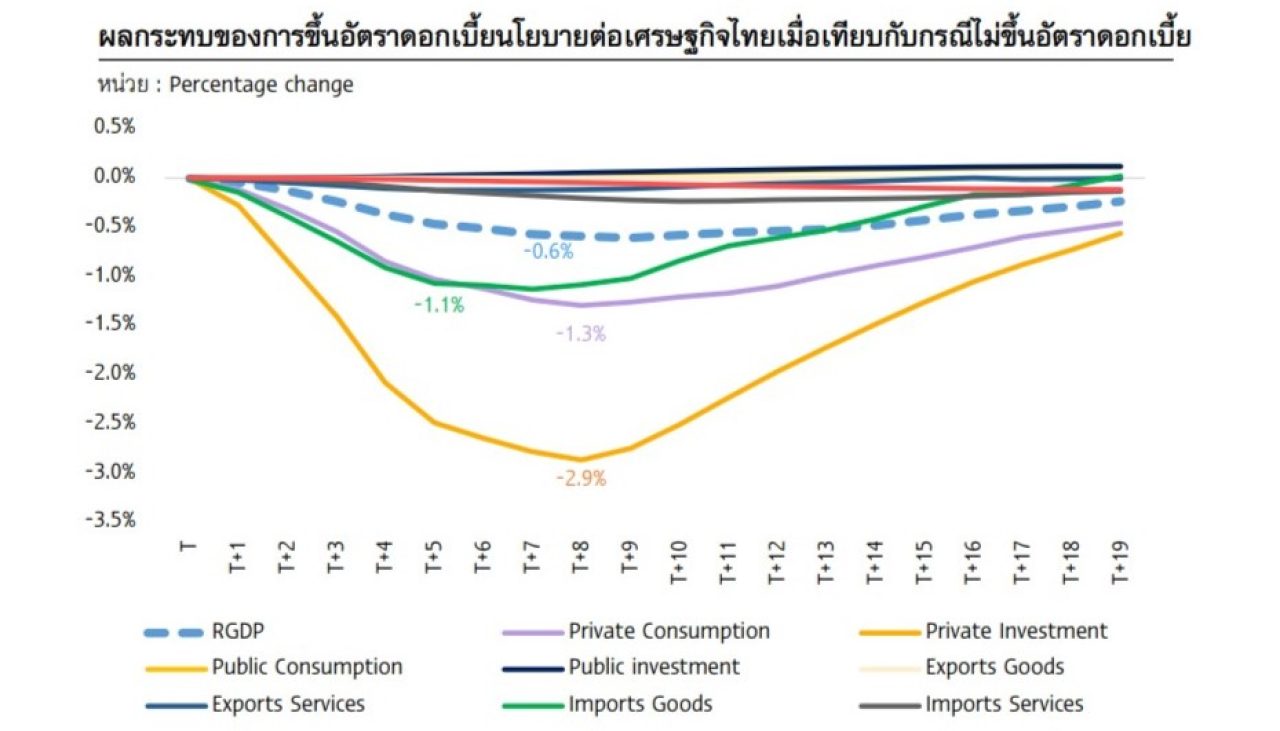

ทั้งนี้ผลการศึกษาพบว่า การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องจาก 0.5% สู่ระดับ Neutral rate ที่ 2.5% จะส่งผลให้ Real GDP ค่อย ๆ ลดลง โดยเศรษฐกิจไทยจะได้รับผลกระทบมากที่สุด -0.6% ในไตรมาสที่ 7 หลังการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนสิงหาคม 2565 เทียบกับกรณีที่ยังคงอัตราดอกเบี้ยนโยบายในระดับต่ำมากไว้เช่นเดิม โดยผ่านผลกระทบต่อการลงทุนภาคเอกชนมากที่สุด รองลงมาคือการบริโภคภาคเอกชน และการนำเข้าสินค้า โดยขนาดและระยะเวลาของผลกระทบต่อตัวแปรทางเศรษฐกิจต่างๆ มีรายละเอียดดังนี้ (รูปที่ 9) โดยกำหนดให้ T คือ ไตรมาสที่ ธปท. เริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายเป็นครั้งแรกจาก 0.5%

1.การลงทุนภาคเอกชนจะได้รับผลกระทบมากที่สุดจากต้นทุนการกู้ยืมที่เพิ่มสูงขึ้น โดยการลงทุนภาคเอกชนเริ่มลดลงอย่างเห็นได้ชัดตั้งแต่ไตรมาสที่ T+1 อีกทั้ง จะยังลดลงอย่างต่อเนื่องสู่ระดับต่ำสุดที่ -2.9% ในไตรมาสที่ T+8 เมื่อเทียบกับกรณีที่ยังคงอัตราดอกเบี้ยนโยบายไว้ระดับเดิมที่ 0.5%

2.การบริโภคภาคเอกชนได้รับผลกระทบจากต้นทุนการกู้ยืมที่เพิ่มสูงขึ้นเช่นกัน โดยจะลดลงสูงสุดราว -1.3% ในไตรมาสที่ T+8

3.การนำเข้าสินค้าปรับลดลงตามการลงทุนภาคเอกชนที่ลดลง ส่งผลให้การนำเข้าสินค้าเพื่อการผลิตจึงลดลงตามไปด้วย โดยการนำเข้าสินค้าจะลดลงสูงสุดราว -1.1% ในไตรมาสที่ T+5

4.การส่งออกสินค้าและบริการจะได้รับผลกระทบจำกัดจากการปรับขึ้นอัตราดอกเบี้ยนโยบายในครั้งนี้ เนื่องจากปัจจัยสำคัญที่ส่งผลต่อการส่งออกส่วนใหญ่ขึ้นอยู่กับการขยายตัวของเศรษฐกิจโลกและอุปสงค์ในสินค้าและบริการของไทยจากต่างประเทศ นอกจากนี้ การลงทุนและการบริโภคภาครัฐ ก็ได้รับผลกระทบจำกัดจากการขึ้นอัตราดอกเบี้ยนโยบายตาม Path นี้ ขณะที่อัตราเงินเฟ้อทั่วไปทยอยปรับตัวลดลงอย่างช้าๆ

การปรับขึ้นอัตราดอกเบี้ยนโยบายยังต้องคำนึงถึงผลกระทบที่ล่าช้า (Lag effect) ของนโยบายการเงินในแต่ละช่องทางด้วย ซึ่งจากการศึกษาผลกระทบของการปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ Neutral rate ต่อเศรษฐกิจไทยในวัฏจักรดอกเบี้ยขาขึ้นครั้งนี้ จะเห็นได้ว่าการส่งผ่านนโยบายการเงินสู่เศรษฐกิจไทยต้องใช้ระยะเวลาพอสมควร โดยจะเห็นผลสะสมสูงสุดภายใน 6-9 ไตรมาสหลังการปรับขึ้นอัตราดอกเบี้ยนโยบาย

จากคาดการณ์ในปัจจุบันว่า แนวโน้มเศรษฐกิจไทยจะเติบโตได้ต่อเนื่อง ประกอบกับแนวโน้มอัตราเงินเฟ้อที่แม้จะอยู่ในกรอบเป้าหมาย 1-3% ของ ธปท. แต่ยังมีความเสี่ยงด้านสูงจากการส่งผ่านต้นทุนและแรงกดดันด้านอุปสงค์ที่จะเกิดขึ้นในระยะข้างหน้า SCB EIC จึงคาดว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องครั้งละ 25 BPS ไปสู่ระดับ Terminal rate ที่ 2.5% ในไตรมาส 3 ของปีนี้ และคงไว้เพื่อให้กลไกดอกเบี้ยนโยบายส่งผ่านไปสู่ระบบเศรษฐกิจต่อไป ทั้งนี้หากแนวโน้มเศรษฐกิจและเงินเฟ้อเปลี่ยนแปลงไปจากที่ประเมินไว้ในปัจจุบัน กนง. อาจไม่สามารถปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องจนไปสู่ระดับ Neutral rate ได้ในช่วงวัฏจักรดอกเบี้ยขาขึ้นรอบนี้ แต่อาจต้องปรับอัตราดอกเบี้ยนโยบายให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่เปลี่ยนไปแทน