ตลาดที่อยู่อาศัยครึ่งปีหลังยังฟื้นตัวได้แบบ slow motion จับเงินเฟ้อ-ดอกเบี้ย กดดันตลาด ฉุดความสามารถในการซื้อของผู้บริโภค ศูนย์ข้อมูลอสังหาฯ แนะผู้ประกอบการปรับแผนลงทุน แม้ผลสำรวจตลาดในไตรมาสที่ 1 ตัวเลขยอดขาย อัตราดูดซับจะขยายตัวดีขึ้น แต่สต๊อกเหลือขายก็ยังอยู่ในระดับสูง

ดร. วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า แนวโน้มตลาดที่อยู่อาศัยในช่วงครึ่งปีหลังยังมีโอกาสฟื้นตัวแบบค่อยเป็นค่อยไป โดยเฉพาะอย่างยิ่งหากมีมาตรการกระตุ้นเศรษฐกิจที่ตรงจุดมาช่วยเพิ่มความสามารถในการซื้อ ปลุกความเชื่อมั่นผู้บริโภคจะช่วยกระตุ้นการเติบโตของตลาดที่อยู่อาศัยให้ฟื้นตัวขึ้น

ในปี 2565 คาดการณ์ว่า ด้านอุปทานจากโครงการเปิดขายใหม่จะมีจำนวน 83,608 หน่วย เพิ่มขึ้นร้อยละ 62.2 จากปี 2564 ที่มีจำนวนโครงการเปิดขายใหม่ 51,531 หน่วย มีมูลค่า 386,757 ล้านบาท เพิ่มขึ้นร้อยละ 76.6 และคาดว่าจะมีหน่วยเหลือขายรวม 160,473 หน่วย ลดลงร้อยละ -2.7 จากปี 2564 ที่มีจำนวนหน่วยเหลือขาย 164,951 หน่วย มีมูลค่า 762,810 ล้านบาท ลดลงร้อยละ -4.5 จากปี 2564

ด้านอุปสงค์ในปี 2565 คาดการณ์ว่า จะมีหน่วยขายได้ใหม่ประมาณ 77,223 หน่วย จะเพิ่มขึ้นร้อยละ 24.7 จากปี 2564 ที่มีหน่วยขายใหม่ 61,914 หน่วย มูลค่า 346,388 ล้านบาท เพิ่มขึ้นร้อยละ 16.1 เมื่อเทียบกับปี 2564

ข้อมูลสำรวจที่แสดงการขยายตัวของการเปิดตัวที่อยู่อาศัยใหม่ และยอดขายที่อยู่อาศัยใหม่ สะท้อนถึงการฟื้นตัวของตลาดอสังหาริมทรัพย์ แต่อย่างไรก็ตาม ประเทศไทยกำลังเผชิญกับปัจจัยเสี่ยงที่สำคัญจากอัตราเงินเฟ้อที่สูงขึ้นจากการปรับตัวของราคาน้ำมัน ได้ส่งผลต่อค่าครองชีพที่เพิ่มสูงขึ้นของประชาชนทั้งประเทศ ดังนั้น หากมีการปรับตัวเพิ่มขึ้นของอัตราดอกเบี้ย ก็จะเป็นแรงฉุดการฟื้นตัวของภาพรวมของเศรษฐกิจไทย และภาคอสังหาริมทรัพย์ ให้ต้องสะดุด และอาจเป็นสาเหตุให้เกิดการชะลอตัวลงของเศรษฐกิจภาพรวมของประเทศ และภาคอสังหาริมทรัพย์ด้วย

ปัญหาเงินเฟ้อ และการปรับอัตราดอกเบี้ย จะส่งผลกระทบต่อความสามารถในการซื้อที่อยู่อาศัยของผู้บริโภค ซึ่งขณะนี้ได้เริ่มเห็นสัญญาณจากตัวเลขการโอนกรรมสิทธิ์ที่ติดลบ ซึ่งสาเหตุหนึ่งเกิดจากการเปิดตัวโครงการใหม่ในช่วงที่ผ่านมาลดลงทำให้การโอนกรรมสิทธิ์ลดลง และเกิดจากการที่ผู้บริโภคมีภาระค่าใช้จ่ายเพิ่มขึ้นจึงชะลอการโอน หรือเกิดจากการไม่ได้รับอนุมัติสินเชื่อ ซึ่งยังต้องจับตาดูสถานการณ์นี้ต่อไป ขณะเดียวกันผู้ประกอบการอสังหาริมทรัพย์จะต้องปรับแผนการพัฒนาโครงการให้สอดคล้องกับความสามารถในการซื้อของผู้บริโภคในระยะต่อไป” ดร. วิชัยกล่าว

ตลาดที่อยู่อาศัยในไตรมาสแรกขยายตัวต่อเนื่อง

ล่าสุดศูนย์ข้อมูลได้รายงานผลสำรวจภาคสนามที่ได้เริ่มทำการสำรวจเป็นรายไตรมาสในพื้นที่กรุงเทพฯ-ปริมณฑลเริ่มต้นในไตรมาสที่ 1 ปี 2565 พบว่า มีโครงการที่อยู่อาศัยเสนอขายจำนวนรวมทั้งสิ้น 200,278 หน่วย มูลค่า 947,604 ล้านบาท โดยมีจำนวนหน่วยเพิ่มขึ้น 3,189 หน่วย แต่มูลค่ากลับลดลง 4,725 ล้านบาท เมื่อเทียบกับจากช่วงครึ่งหลังปี 2564 แบ่งเป็น โครงการบ้านจัดสรร 116,941 หน่วย มูลค่ารวม 603,539 ล้านบาท และโครงการอาคารชุด 83,337 หน่วย มูลค่ารวม 344,065 ล้านบาท

“การที่มูลค่าโครงการที่อยู่อาศัยเสนอขายลดลง เป็นผลจากการที่มีหน่วยเสนอขายใหม่เป็นหน่วยที่มีราคาต่ำลง โดยเฉพาะอาคารชุดภายใต้โครงการ BOI ที่ได้รับใบอนุญาตส่งเสริมการลงทุนในช่วงก่อนหน้านี้ เริ่มมีการเปิดขายโครงการมากขึ้น”

คอนโดไม่เกิน 1.5 ล้าน ดันโครงการเปิดใหม่พุ่ง

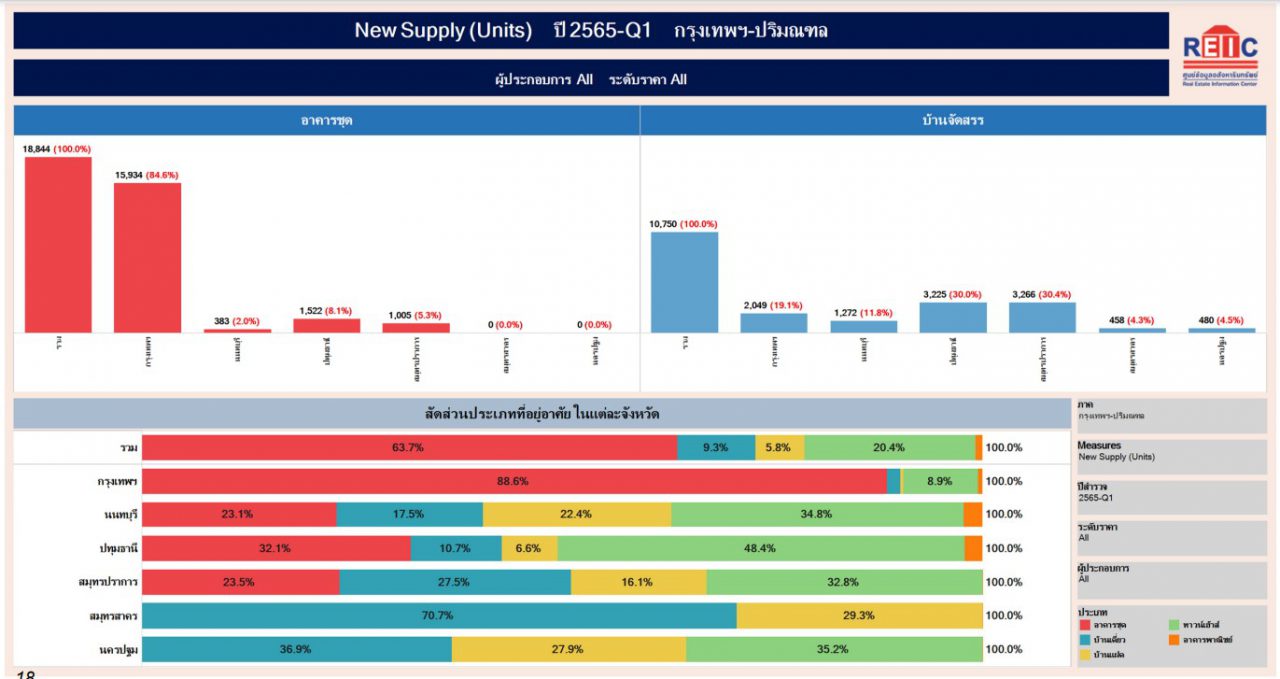

ในส่วนของโครงการเปิดขายใหม่ พบว่า ในช่วง 3 เดือนแรกของ ปี 2565 มีจำนวนที่อยู่อาศัยเปิดขายใหม่ 29,594 หน่วย มูลค่า 106,987 ล้านบาท ซึ่งมีจำนวนและมูลค่าที่เปิดตัวใหม่สูงเกือบเท่าครึ่งหลัง (6 เดือนสุดท้าย) ของปี 2564 ที่มีจำนวนหน่วยเปิดขายใหม่ 32,818 หน่วย มูลค่า 132,530 ล้านบาท เนื่องจากโครงการอาคารชุดในกลุ่มราคาต่ำกว่า 1.5 ล้านบาทกลับมาเปิดเพิ่มขึ้นมาก โดยพบว่ามีโครงการอาคารชุดเปิดขายใหม่ 18,844 หน่วย มูลค่า 47,099 ล้านบาท และเป็นโครงการบ้านจัดสรร 10,750 หน่วย มูลค่า 59,888 ล้านบาท ในไตรมาส 1 ปี 2565

จากการสำรวจพบว่า พื้นที่ที่มีโครงการอาคารชุดเปิดขายใหม่มากที่สุดคือ

- โซนพระโขนง-บางนา-สวนหลวง-ประเวศ มีจำนวน 6,562 หน่วย มูลค่า 9,666 ล้านบาท

- โซนห้วยขวาง-จตุจักร-ดินแดง จำนวน 3,003 หน่วย มูลค่า 12,961 ล้านบาท

- โซนบางซื่อ-ดุสิต จำนวน 1,857 หน่วย มูลค่า 4,808 ล้านบาท

- โซนธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 1,429 หน่วย มูลค่า 5,018 ล้านบาท

- โซนหลักสี่-ดอนเมือง-สายไหม-บางเขน จำนวน 1,277 หน่วย มูลค่า 2,492 ล้านบาท

ขณะที่โครงการบ้านจัดสรรพื้นที่ที่มีโครงการเปิดขายใหม่สูงสุด คือ

- โซนบางพลี-บางบ่อ-บางเสาธง จำนวน 2,760 หน่วย มูลค่า 15,750 ล้านบาท

- โซนลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ จำนวน 1,949 หน่วย มูลค่า 7,628 ล้านบาท

- โซนเมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 1,276 หน่วย มูลค่า 4,784 ล้านบาท

- โซนบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 1,071 หน่วย มูลค่า 5,272 ล้านบาท

- โซนหลักสี่-ดอนเมือง-สายไหม-บางเขน จำนวน 719 หน่วย มูลค่า 5,206 ล้านบาท

บ้านเดี่ยว-คอนโดถูกขายดี อัตราดูดซับขยับยกแผง

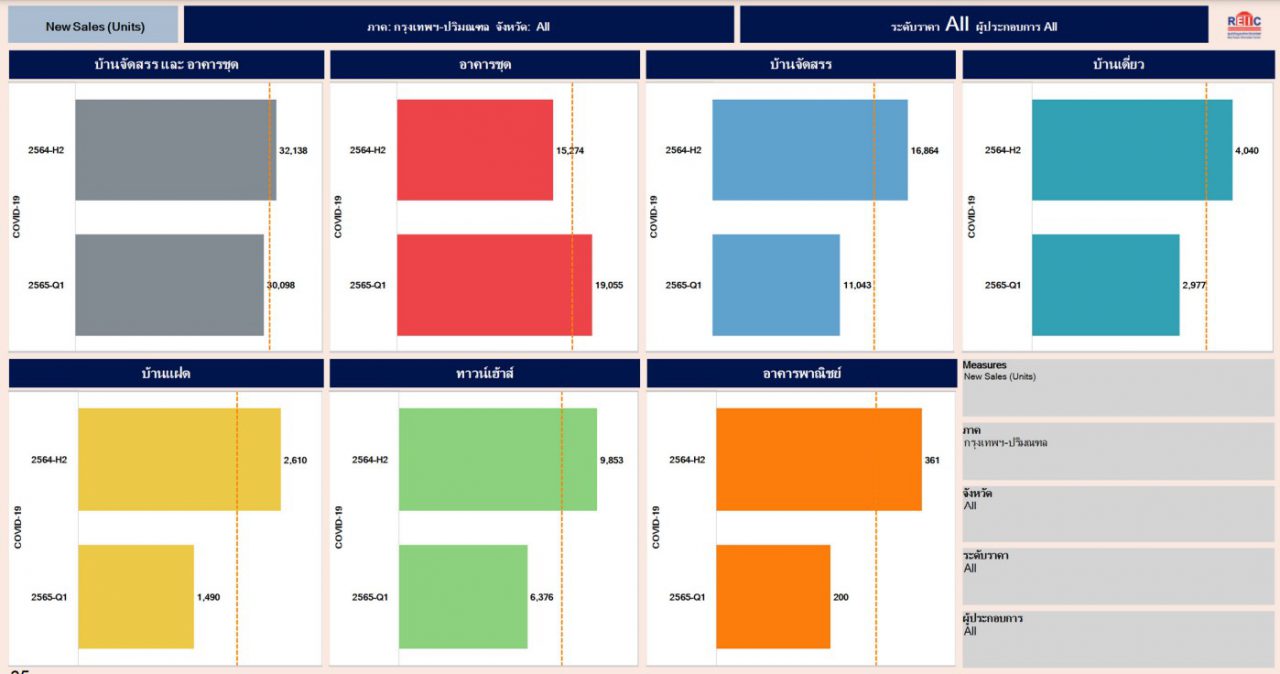

สำหรับยอดขายได้ใหม่ 3 เดือนแรกของปี 2565 ดีเกีอบเท่า 6 เดือนสุดท้ายของปี 2564 ทำให้อัตราดูดซับภาพรวมขยับขึ้นถึงร้อยละ 5.0 โดยมีจำนวนที่อยู่อาศัยขายได้ใหม่ 30,098 หน่วย มูลค่า 135,939 ล้านบาท เกือบเท่าครึ่งหลัง (6 เดือนสุดท้าย) ของปี 2564 ที่มีจำนวนหน่วยขายได้ใหม่ 32,138 หน่วย มูลค่า 153,729 ล้านบาท ซึ่งเป็นผลจากยอดขายใหม่ของโครงการอาคารชุดในกลุ่มราคาต่ำกว่า 1.5 ล้านบาทเช่นกัน โดยพบว่ามีโครงการอาคารชุดขายได้ใหม่ 19,055 หน่วย มูลค่า 66,179 ล้านบาท และเป็นโครงการบ้านจัดสรร 11,043 หน่วย มูลค่า 69,760 ล้านบาท ในไตรมาส 1 ปี 2565 ซึ่งได้สะท้อนว่า ความต้องการที่อยู่อาศัยในไตรมาส 1 ปี 2565 ปรับตัวดีขึ้นต่อเนื่องจากปลายปี 2564

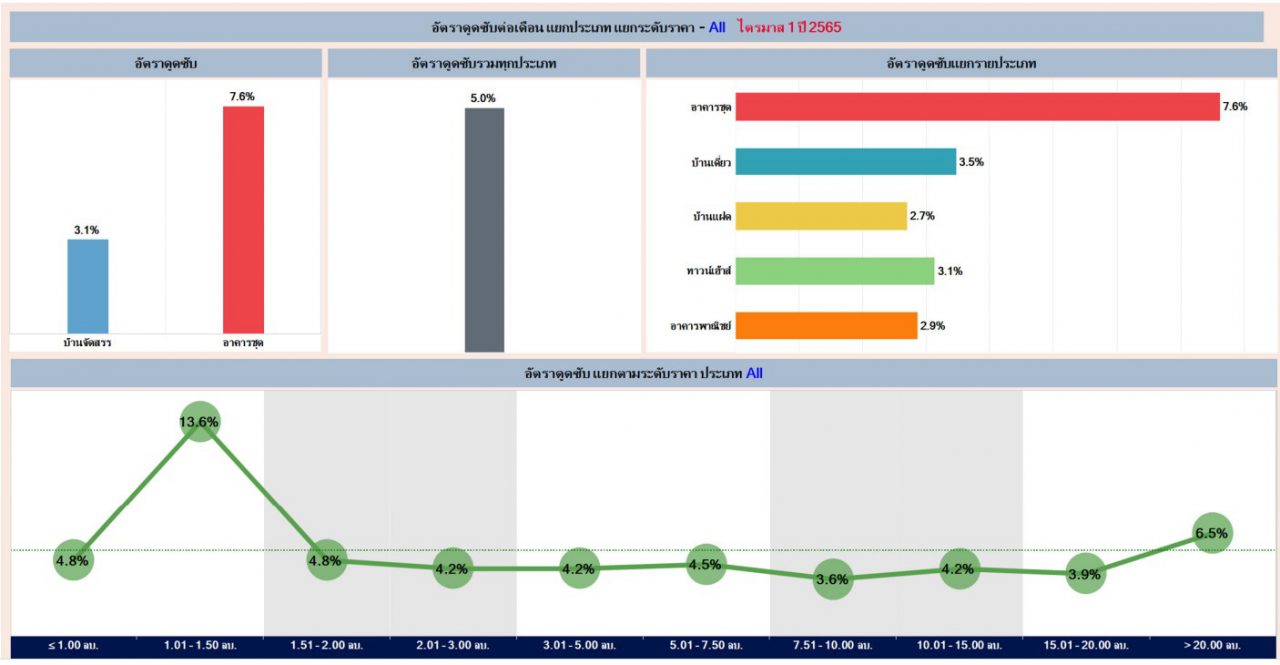

อย่างไรก็ตาม เมื่อพิจารณาถึงระดับของอัตราดูดซับต่อเดือนในไตรมาส 1 ปี 2565 ในภาพรวมอัตราดูดซับที่อยู่อาศัยทุกประเภทอยู่ที่ร้อยละ 5.0 ต่อเดือน (เพิ่มจากครึ่งหลังปี 2564 ที่มีอัตราดูดซับร้อยละ 2.7 ต่อเดือน) โดยอัตราดูดซับอาคารชุดสูงสุดที่ร้อยละ 7.6 ต่อเดือน (เพิ่มจากครึ่งหลังปี 2564 ที่ 3.3 ต่อเดือน) ขณะที่อัตราดูดซับบ้านจัดสรรอยู่ร้อยละ 3.1 ต่อเดือน (เพิ่มจากครึ่งหลังปี 2564 ที่ 2.4 ต่อเดือน)

ทั้งนี้ บ้านเดี่ยวก็ยังคงเป็นที่อยู่อาศัยแนวราบที่มีอัตราการดูดซับสูงสุด คือ ร้อยละ 3.5 ต่อเดือน (เพิ่มจากครึ่งหลังปี 2564 ที่ 2.4 ต่อเดือน) และต่ำที่สุดคือ บ้านแฝดที่ร้อยละ 2.7 ต่อเดือน (เพิ่มจากครึ่งหลังปี 2564 ที่ 2.3 ต่อเดือน)

เมื่อแยกตามระดับราคาที่อยู่อาศัยในระดับราคา 1.01-1.50 ล้านบาท มีอัตราดูดซับสูงสุดร้อยละ 13.6 ซึ่งสะท้อนว่าที่ยังมีอุปสงค์ในการซื้อที่อยู่อาศัยในระดับราคาต่ำอยู่มาก ทั้งที่เป็นอุปสงค์ที่ต้องการซื้อเพื่ออยู่อาศัยเนื่องจากใกล้แหล่งงาน และที่ยังมีอุปสงค์ที่ต้องการซื้อเพื่อการลงทุนระยะยาวสำหรับการให้เช่า โดยเฉพาะอย่างยิ่งที่อยู่อาศัยประเภทอาคารชุด นอกจากนี้ยังพบว่า ที่อยู่อาศัยระดับราคามากกว่า 20 ล้านบาท ยังมีอัตราดูดซับร้อยละ 6.5 เนื่องจากมีความต้องการเฉพาะกลุ่มทำให้มีปริมาณอุปสงค์และอุปทานในตลาดน้อย

โครงการอาคารชุดทำเลที่มีอัตราดูดซับสูงสุดคือ โซนพระโขนง-บางนา-สวนหลวง-ประเวศ โดยมีหน่วยขายได้ใหม่ 5,836 หน่วย อัตราดูดซับร้อยละ 14.4 กลุ่มราคาที่มีการขายได้สูงสุดคือระดับราคา 1.01-1.50 ล้านบาท ขณะที่ โครงการบ้านจัดสรรโซนที่มีหน่วยขายได้ใหม่สูงสุดคือ บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 1,444 หน่วย อัตราดูดซับร้อยละ 3.1

จับตาหน่วยเหลือขายยังสูงควรระมัดระวังบางทำเล

ดร.วิชัย กล่าวเพิ่มเติมว่า ในภาพรวม ณ ไตรมาส 1 ปี 2565 ในพื้นที่กรุงเทพฯ-ปริมณฑล มีหน่วยเหลือขายจำนวนทั้งสิ้น 170,180 หน่วย มูลค่า 811,665 ล้านบาท แบ่งเป็นโครงการอาคารชุด 64,282 หน่วย มูลค่า 277,885 ล้านบาท โครงการบ้านจัดสรร จำนวน 105,898 หน่วย มูลค่า 533,779 ล้านบาท

ทำเลที่มีโครงการอาคารชุดเหลือขายสูงสุด คือ

- โซนห้วยขวาง-จตุจักร-ดินแดง มีหน่วยเหลือขาย 9,751 หน่วย

- โซนพระโขนง-บางนา-สวนหลวง-ประเวศ มีหน่วยเหลือขาย 7,669 หน่วย

- โซนธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด มีหน่วยเหลือขาย 5,677 หน่วย

ขณะที่โครงการบ้านจัดสรร โซนที่มีหน่วยเหลือขายสูงสุดคือ

- โซนลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ มีหน่วยเหลือขาย 19,894 หน่วย

- โซนบางพลี-บางบ่อ-บางเสาธง มีหน่วยเหลือขาย 14,643 หน่วย

- โซนบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย มีหน่วยเหลือขาย 14,068 หน่วย

“ด้วยอัตราดูดซับที่ปรับดีขึ้นในหลายทำเลส่งผลให้ผู้ประกอบการมีความมั่นใจมากขึ้นกับการเปิดขายโครงการใหม่ แต่ทั้งนี้ยังคงต้องเพิ่มความระมัดระวังในบางทำเลที่มีหน่วยเหลือขายคงค้าง” ดร.วิชัยกล่าว