ประเทศไทยกำลังกลับเข้าสู่โหมดของการพลิกฟื้นธุรกิจหลังการเปิดประเทศ เม็ดเงินในการเติมสภาพคล่องใช้เป็นเงินทุนหมุนเวียน เพื่อขับเคลื่อนธุรกิจในระยะต่อไปจึงถือเป็นหัวใจสำคัญ แต่ในขณะเดียวกันการเข้าถึงแหล่งทุนของผู้ประกอบการยังคงเป็นไปอย่างยากลำบาก โดยเฉพาะผู้ประกอบการอสังหาริมทรัพย์ระดับ SMEs ที่ธนาคารหรือสถาบันการเงินแทบจะปิดประตูตายในการปล่อยสินเชื่อ

แต่จริงๆ แล้ว ก็ยังมีอีกหลายช่องทางที่ทำให้เราไปต่อได้แบบไม่ต้องตามง้อขอสินเชื่อธนาคารด้วยสินเชื่อที่เป็นทางเลือกให้กับผู้ประกอบการที่ต้องการเติมสภาพคล่องต่อยอดธุรกิจในช่วงเวลาที่เราต้องการ วันนี้เรามาคุยกับคุณศักดิ์ชัย สุทธิพิพัฒน์ กรรมการผู้จัดการ บริษัท เอ็ม บี เค การันตี จำกัด (MBKG) ผู้ให้บริการ สินเชื่ออสังหาฯเพื่อธุรกิจ และสินเชื่อคอนโดเพื่อชาวต่างชาติ ที่จะเป็นหนึ่งในทางออกในด้านสภาพคล่องให้กับผู้ประกอบการ

MBKG ทำธุรกิจอะไรอยู่บ้าง

MBKG ทำธุรกิจอะไรอยู่บ้าง

MBKG เป็นหนึ่งธุรกิจการเงินในเครือ MBK ให้บริการสินเชื่อที่มีอสังหาริมทรัพย์เป็นหลักประกันมากว่า 10 ปี เราจะเป็นผู้ปล่อยสินเชื่อให้กับคนที่ต้องการซื้อที่ดินเพื่อนำไปพัฒนาเป็นโครงการในเชิงพาณิชย์ เช่น ออฟฟิศหรืออพาร์ตเมนต์ หรือเป็นโครงการที่อยู่อาศัยหรือคนที่มีที่ดินอยู่แล้วเราก็ปล่อยสินเชื่อให้เพื่อนำเงินไปใช้ตามวัตถุประสงค์ที่ต้องการ อีกส่วนคือการปล่อยสินเชื่อเพื่อซื้อคอนโดมิเนียมซึ่งลูกค้าหลักจะเป็นชาวต่างชาติ นี่คือธุรกิจหลักที่ MBKG ทำอยู่ในปัจจุบัน

“MBKG ถือเป็นทางออกสำหรับคนที่ขอสินเชื่อกับธนาคารไม่ได้ เราพยายามที่จะเป็นทางเลือกให้เขาไม่ต้องไปกู้เงินนอกระบบซึ่งมีอัตราดอกเบี้ยที่สูงมาก กลุ่มเป้าหมายของ MBKG ก็จะเป็นผู้ประกอบการรายเล็กๆ หรือเจ้าของที่ดินที่ยังไม่มีประสบการณ์ในการทำโครงการ กลุ่มนี้ส่วนใหญ่จะเข้าถึงแหล่งเงินทุนของธนาคารไม่ได้ เราก็จะทำหน้าที่ในส่วนนั้นเติมเต็มให้กับภาคธุรกิจที่อยากจะขับเคลื่อนแต่การสนับสนุนอย่างทั่วถึง”

MBKG เข้าไปช่วยดูแลลูกค้าอย่างไร

ลูกค้าของ MBKG จะแบ่งเป็น 2 ประเภท ลูกค้ากลุ่มแรกคือ ผู้ประกอบการที่มีการพัฒนาโครงการอยู่แล้ว กลุ่มนี้สามารถที่จะช่วยเหลือตัวเองได้ เขาได้ที่ดินมาผืนหนึ่งและต้องการสภาพคล่องเราก็เข้าไปช่วยเขา ดังนั้น เขาจะไม่ต้องการตัวช่วยอย่างเรามากนัก ผู้ประกอบการกลุ่มนี้ก็จะมีทั้งรายกลาง รายเล็ก หรือรายใหญ่ ที่อยู่ในตลาดหลักทรัพย์ที่เราเข้าไปช่วยเขาในเรื่องสภาพคล่อง

ส่วนอีกกลุ่มหนึ่งจะเป็นเจ้าของที่ดิน ที่อาจจะยังไม่มีประสบการณ์ในเรื่องของการทำธุรกิจมากนัก MBKG ก็จะมีส่วนเข้าไปช่วยสนับสนุนมากกว่ากลุ่มแรก อย่างที่ดินบางแปลงอาจจะเป็นที่ดินที่ยังไม่ได้ใช้ประโยชน์ ก็ต้องมาคิดว่าจะต้องทำอย่างไรให้ลูกค้าได้ใช้ประโยชน์จากที่ดิน เพื่อให้เขามีกระแสเงินสดเข้ามา หรือการเข้าไปช่วยหาผู้ซื้อ

“ลูกค้าของเราก็จะแบ่งเป็น 2 ส่วน ส่วนที่ช่วยตัวเองได้ เราก็จะทำวงเงินให้เหมาะกับความต้องการของลูกค้า เช่น เขาอาจจะต้องการวงเงินไปเป็นเงินทุนหมุนเวียน กับอีกกลุ่มหนึ่งเป็นกลุ่มที่เราต้องเข้าไปช่วยเขาคิดโครงการว่าที่ดินแปลงนั้นควรจะทำอะไร บางทีเราอาจจะต้องไปหาผู้เช่า แต่ส่วนใหญ่ที่เราเข้าไปแนะนำการลงทุนให้ก็จะเป็นการลงทุนโครงการขนาดเล็กๆ”

“ลูกค้าของเราก็จะแบ่งเป็น 2 ส่วน ส่วนที่ช่วยตัวเองได้ เราก็จะทำวงเงินให้เหมาะกับความต้องการของลูกค้า เช่น เขาอาจจะต้องการวงเงินไปเป็นเงินทุนหมุนเวียน กับอีกกลุ่มหนึ่งเป็นกลุ่มที่เราต้องเข้าไปช่วยเขาคิดโครงการว่าที่ดินแปลงนั้นควรจะทำอะไร บางทีเราอาจจะต้องไปหาผู้เช่า แต่ส่วนใหญ่ที่เราเข้าไปแนะนำการลงทุนให้ก็จะเป็นการลงทุนโครงการขนาดเล็กๆ”

Product อื่นๆ ของ MBKG

นอกจากสินเชื่อที่ให้กับผู้ประกอบการ ซึ่งมีสัดส่วนอยู่ประมาณ 70-80% ของพอร์ต MBKG ก็ยังมีพอร์ตเล็กๆ ประมาณ 20% ที่เป็นสินเชื่อที่อยู่อาศัยปล่อยให้กับรายย่อยที่ไม่สามารถเข้าไปขอสินเชื่อกับธนาคารได้เช่นกัน MBKG ก็เป็นทางเลือกให้ โดยสินเชื่อรายย่อยที่ปล่อยจะปล่อยให้กับคอนโดมิเนียมมีกลุ่มเป้าหมายเป็นชาวต่างชาติ ดังนั้น MBKG ก็จะมีผลิตภัณฑ์ทั้งลูกค้ารายย่อย และลูกค้ารายใหญ่ 2 ส่วนประกอบกัน

ข้อแนะนำสำหรับลูกค้าที่จะใช้บริการ

MBKG จะมีวิธีการที่แตกต่างจากธนาคาร ถ้าไปขอสินเชื่อกับธนาคารลูกค้าก็จะต้องเตรียม Statement เตรียมเอกสารอะไรอีกเยอะแยะมากมาย แต่ถ้ามาขอสินเชื่อกับ MBKG จะมีแค่ 2 ขั้นตอน ขั้นแรกคือ การทำ Pre-Approve กันก่อน วิธีการก็ทำง่ายมากคือ MBKG จะให้ลูกค้าส่งรายละเอียดของหลักประกัน ซึ่งก็คือรายละเอียดของที่ดิน ได้แก่ ภาพถ่ายที่ดิน ขอเอกสารสิทธิ์ แผนที่ เพื่อนำมาประมวลผล และ Pre-Approve กลับไปให้ ถ้าผ่านก็จะเข้าสู่กระบวนการของการขอสินเชื่ออย่างเป็นเต็มรูปแบบต่อไป

ระบบในการ Pre-Approve ของ MBKG จะให้ความสำคัญกับตัวหลักประกันมากกว่าตัวบุคคล ดังนั้นถ้าหลักประกันผ่านตั้งแต่การ Pre-Approve ก็มีโอกาสได้รับการอนุมัติสินเชื่อค่อนข้างสูงถึง 70-80% โดยใช้เวลาในการพิจารณาไม่ถึงสัปดาห์ ถ้าลูกค้าตกลงก็ทำการประเมินหลักประกันเพื่อขอสินเชื่อใช้เวลาอีก 1-2 สัปดาห์ก็ได้เงิน ซึ่งเป็นขั้นตอนที่ง่ายๆไม่ซับซ้อนไม่ยุ่งยาก

การพิจารณาหลักประกันมีหลักเกณฑ์อย่างไร

เรามีหลักเกณฑ์ในการพิจารณาคุณสมบัติของหลักประกันอยู่ เช่น เรื่องของทำเลจะรับเฉพาะหลักประกันที่อยู่ในกรุงเทพฯ และปริมณฑล รวมถึงหัวเมืองใหญ่อยู่ไม่กี่เมือง เช่น ชลบุรี ระยองประจวบคีรีขันธ์ (หัวหิน) เพชรบุรี (ชะอำ) สุราษฎร์ธานี (สมุย) ภูเก็ต เชียงใหม่ นครราชสีมา ขอนแก่น อุดรธานี ข้อนี้คือหลักใหญ่ถ้าหลักประกันอยู่ในพื้นที่ที่เรารับจะมีเกณฑ์ในการพิจารณาหลักประกันอยู่กว่า 10 ข้อที่เป็นคุณสมบัติที่ตั้งเอาไว้อย่างเช่น

ที่ดินต้องเป็นโฉนด เราจะไม่รับที่ดินที่เป็นเอกสารสิทธิ์อื่นๆ เช่น ที่ดิน นส 3 ที่ดินเช่า นอกจากนี้ ยังมีคุณสมบัติอื่นๆ เช่น ที่ดินมีหน้ากว้างติดทางเข้าออกต้องกี่เมตร ถนนหน้าโครงการต้องขั้นต่ำกี่เมตร ต้องมีทางออกสู่สาธารณะ ต้องเป็นทางออกที่มีสิทธิ์ทางทะเบียน ถ้าเป็นภาระจำยอมก็ต้องเป็นภาระจำยอมที่มีการจดทะเบียนไว้ ไม่เป็นภาระจำยอมจากการครอบครองปรปักษ์ หรือถ้าเป็นทางสาธารณะที่ยังไม่มีการโอนกรรมสิทธิ์ให้กับรัฐแบบนี้เราก็ไม่รับ เป็นต้น

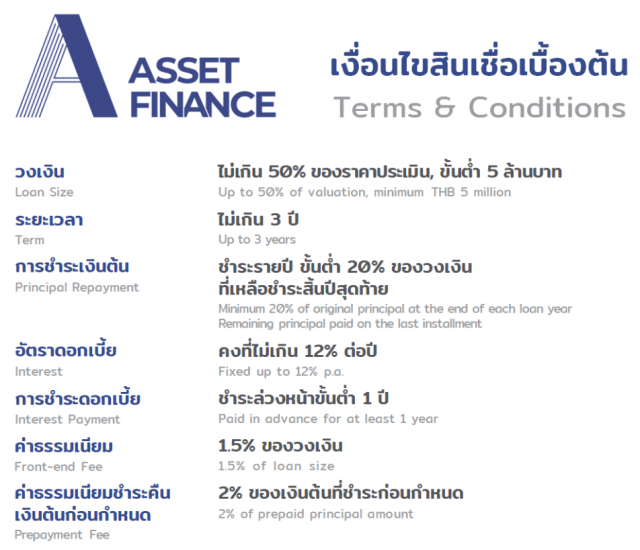

สินเชื่อธุรกิจให้วงเงินและคิดดอกเบี้ยเท่าไหร่

เมื่อผ่านคุณสมบัติต่างๆ แล้ว วงเงินที่ปล่อยสินเชื่อจะให้ 50% ของราคาประเมินจากผู้ประเมินอิสระ ซึ่งปกติราคาประเมินจากผู้ประเมินอิสระก็จะมีราคาใกล้เคียงกับราคาซื้อขาย อาจจะมีมากกว่าบ้างน้อยกว่าบ้าง แล้วแต่กรณีไป เพราะว่าเกณฑ์ในการประเมินจะดูราคาตลาดเทียบเคียง โดยเราจะมีวิธีการ Cross Check มูลค่าที่เรียกว่า Residual Value ซึ่งคำนวณจากฐานข้อมูลการปล่อยสินเชื่อที่ทำมากกว่า 10 ปี เราก็จะมีข้อมูลที่สามารถใช้อ้างอิงได้ค่อนข้างเยอะ

ส่วนเรื่องของอัตราดอกเบี้ยถ้าเป็นการปล่อยสินเชื่อให้กับผู้ประกอบการคิดดอกเบี้ยสูงสุดอยู่ที่ 12% ต่อปี อัตราอาจจะดูแพงกว่าตลาดถ้าไปเทียบกับธนาคาร แต่เนื่องจากเป็นสินเชื่อทางเลือกที่ต้นทุนการเงินไม่ได้เท่ากับธนาคาร เนื่องจากต้องกู้เงินจากบริษัทแม่ หรือกู้เงินจากธนาคารมาปล่อยกู้ต่อ ทำให้เรามีต้นทุนที่สูงกว่าบวก Margin เข้าไปอีก ซึ่ง Margin ของเราจะอยู่ในอัตราใกล้เคียงกับกับธนาคาร

ธุรกิจของผู้กู้มีส่วนในการพิจารณาอย่างไรบ้าง

การปล่อยสินเชื่อจะดูที่ตัวหลักประกันเป็นหลัก โดย 80% จะให้น้ำหนักกับตัวหลักประกันส่วนอีก 20% เป็นตัวธุรกิจของลูกค้าจะใช้ในการดูประกอบ แต่ว่าไม่ได้เป็นประเด็นสำคัญในการตัดสินใจว่าจะอนุมัติหรือไม่อนุมัติ แต่เป็นข้อมูลที่ใช้ประกอบเพื่อสนับสนุนการตัดสินใจให้ง่ายขึ้น หรือการทำให้เงื่อนไขมันง่ายขึ้น

ถ้าลูกค้ามีธุรกิจที่สร้างกระแสเงินสดได้ดี กับอีกรายที่สร้างกระแสเงินสดได้ไม่แน่นอน คนที่มีธุรกิจที่มีกระแสเงินสดที่ดี ก็จะช่วยในการตัดสินใจและได้เงื่อนไขที่ดีขึ้น เช่น ระยะเวลาการจ่ายดอกเบี้ยอาจจะไม่นาน ไม่เกิน 1 ปี แต่ถ้าเป็นธุรกิจที่สภาพคล่องไม่ค่อยแน่นอน การปรับเงื่อนไขก็จะเป็นไปตามสภาพคล่องที่มีอยู่

ถ้าลูกค้ามีธุรกิจที่สร้างกระแสเงินสดได้ดี กับอีกรายที่สร้างกระแสเงินสดได้ไม่แน่นอน คนที่มีธุรกิจที่มีกระแสเงินสดที่ดี ก็จะช่วยในการตัดสินใจและได้เงื่อนไขที่ดีขึ้น เช่น ระยะเวลาการจ่ายดอกเบี้ยอาจจะไม่นาน ไม่เกิน 1 ปี แต่ถ้าเป็นธุรกิจที่สภาพคล่องไม่ค่อยแน่นอน การปรับเงื่อนไขก็จะเป็นไปตามสภาพคล่องที่มีอยู่

สินเชื่อรายย่อยสำหรับซื้อคอนโดมีเงื่อนไขอย่างไร

ในส่วนของสินเชื่อรายย่อยสำหรับการซื้อที่อยู่อาศัยส่วนใหญ่ MBKG จะปล่อยกู้ให้กับชาวต่างชาติอาจจะมีการปล่อยสินเชื่อให้คนไทยอยู่บ้าง โดยจะให้วงเงินสินเชื่อไม่เกิน 50% ของหลักประกัน แต่ถ้าหลักประกันอยู่ในทำเลที่ดีก็อาจจะให้เพิ่มไปถึง 60% รวมถึงต้องดูคุณสมบัติของผู้กู้ ถ้ามีคุณสมบัติที่ดี มีรายได้ที่ชัดเจน มีการทำงานเป็นหลักแหล่งก็ยินดีที่จะให้เพิ่ม

ระยะเวลาผ่อนชำระของลูกค้ารายย่อยจะอยู่ที่ 10 ปี ซึ่งอาจจะดูน้อยไปหน่อย แต่ถ้าหลังจาก 10 ปี ลูกค้าต้องการจะขยายเวลาเพิ่มก็อาจจะผ่อนผันให้ได้ ส่วนอัตราดอกเบี้ยจะต่ำกว่าอัตราดอกเบี้ยสินเชื่อธุรกิจโดยคิดที่ MLR ของธนาคารกสิกรไทยบวกอีก 2.4% ซึ่งตอนนี้ก็อยู่ที่ประมาณ 7.8-7.9 % ถ้าวงเงินสินเชื่อ 1 ล้านบาท ก็จะผ่อนประมาณ 10,000 บาท/เดือน

ภาคอสังหาฯ ที่กำลังพลิกฟื้นและต้องการแรงขับเคลื่อนจากภาคการเงิน ผลิตภัณฑ์ของ MBKG เป็นทางเลือกที่น่าสนใจ เพราะการให้บริการไม่ได้เป็นเพียงแค่แหล่งเงินทุน แต่ MBKG เป็นเสมือนพันธมิตรทางธุรกิจ เหมือนเป็นที่ปรึกษาโครงการ เป็นที่ปรึกษาทางการเงิน

ภาคอสังหาฯ ที่กำลังพลิกฟื้นและต้องการแรงขับเคลื่อนจากภาคการเงิน ผลิตภัณฑ์ของ MBKG เป็นทางเลือกที่น่าสนใจ เพราะการให้บริการไม่ได้เป็นเพียงแค่แหล่งเงินทุน แต่ MBKG เป็นเสมือนพันธมิตรทางธุรกิจ เหมือนเป็นที่ปรึกษาโครงการ เป็นที่ปรึกษาทางการเงิน

ด้วยประสบการณ์ในแวดวงการลงทุนในภาคอสังหาริมทรัพย์ และการดำเนินธุรกิจที่ให้ความสำคัญกับพาร์ทเนอร์ธุรกิจ จึงทำให้ MBKG มีพาร์ทเนอร์ธุรกิจจำนวนมาก จึงเชื่อมั่นว่า MBKG สามารถสร้างเน็ตเวิร์คและสร้าง Ecosystems ในอสังหาริมทรัพย์ได้อย่างเป็นรูปธรรม