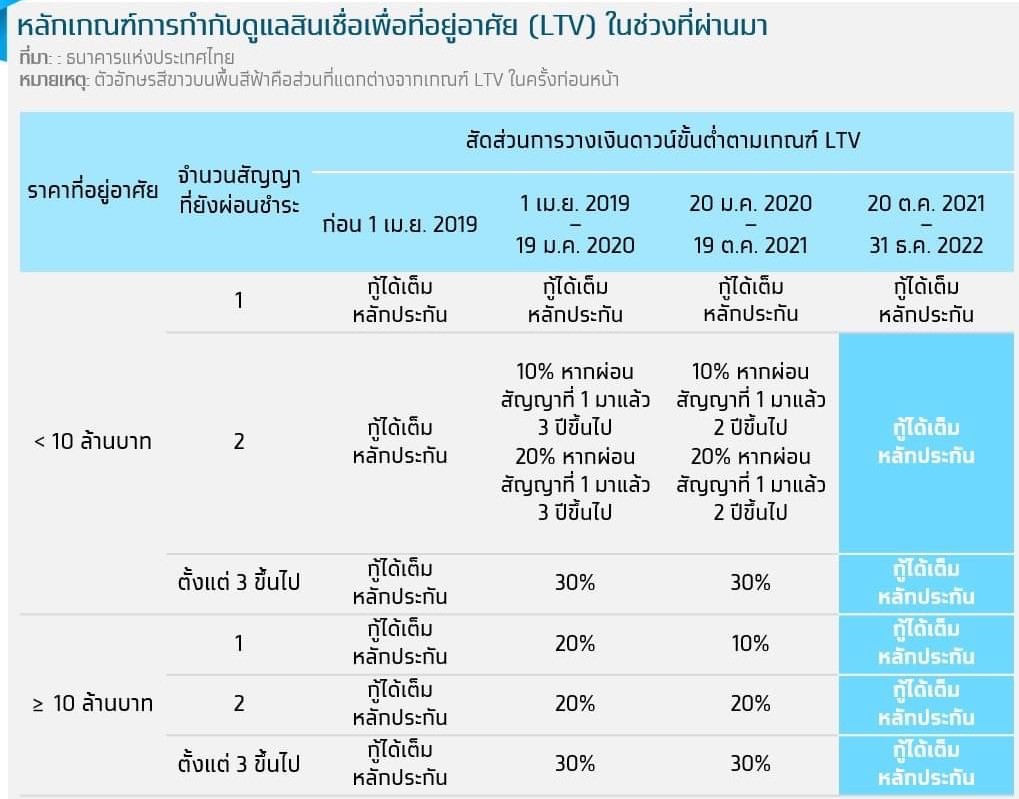

การผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่อง (LTV) ให้ผู้ซื้อที่อยู่อาศัยสามารถกู้ได้เต็มหลักประกันในทุกสัญญาเป็นการชั่วคราว โดยสาระสำคัญของการผ่อนคลาย LTV ในครั้งนี้ คือ การกำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV Ratio) เป็น 100%

สำหรับการกู้ซื้อที่อยู่อาศัยมูลค่า 10 ล้านบาทในสัญญาที่ 2 เป็นต้นไป และที่อยู่อาศัยมูลค่าตั้งแต่ 10 ล้านบาท ในสัญญาที่ 1 เป็นต้นไป ส่งผลให้ผู้ซื้อที่อยู่อาศัยสามารถกู้ได้เต็มมูลค่าหลักประกันจากเดิมที่ต้องวางเงินดาวน์ 10-30% ของมูลค่าที่อยู่อาศัย

อย่างไรก็ดี ธปท. ระบุว่าการผ่อนคลาย LTV ในครั้งนี้จะมีผลเพียงชั่วคราวสำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565 เท่านั้น

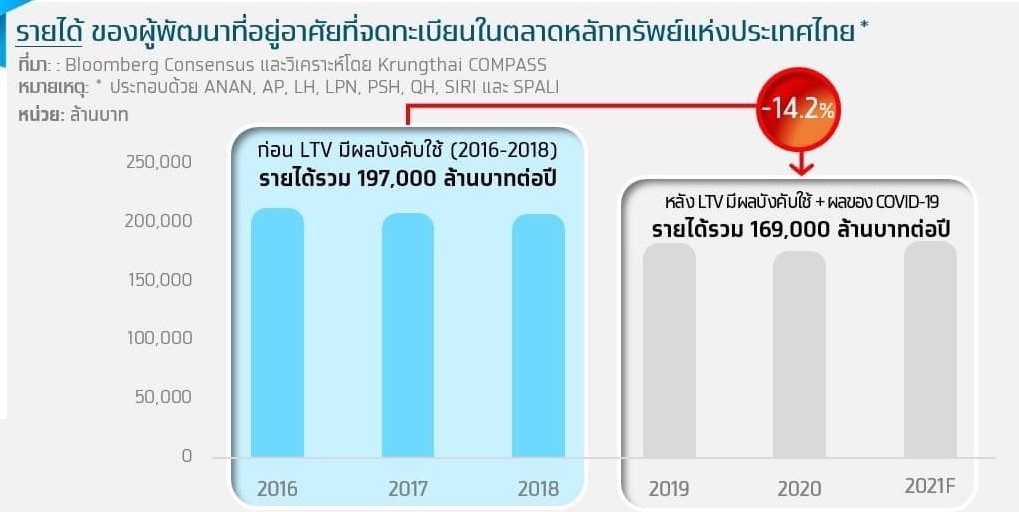

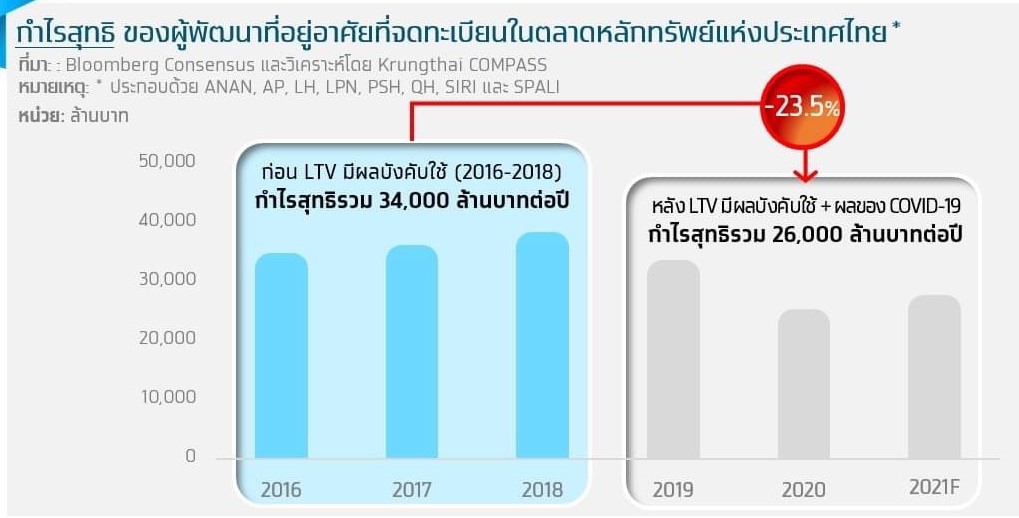

ศูนย์วิจัยธนาคารกรุงไทย หรือ Krungthai COMPASS คาดว่า สาเหตุสำคัญที่ทำให้ ธปท. ต้องผ่อนคลาย เนื่องจากตลาดที่อยู่อาศัยในปัจจุบันต้องเผชิญหน้ากับปัจจัยลบทั้ง 1) เกณฑ์ LTV และ 2) การแพร่ระบาดของโควิด-19 ส่งผลให้ผลประกอบการของผู้พัฒนาที่อยู่อาศัยหดตัวลงจากช่วงก่อนหน้าค่อนข้างมาก

สะท้อนจากผลการดำเนินงานของผู้พัฒนาที่อยู่อาศัยที่จดทะเบียนในตลาดหลักทรัพย์ที่ยังอยู่ในระดับต่ำกว่าในอดีตอยู่มาก ทั้งในแง่ของรายได้รวมที่ลดลง 14.2% จาก 197,000 ล้านบาทต่อปีในช่วงปี 2559-2561 ลงมาอยู่ที่ 169,000 ล้านบาทต่อปีในช่วงปี 2562-2564 เช่นเดียวกับกำไรสุทธิที่ปรับตัวลงถึง 23.5% จาก 34,000 ล้านบาทต่อปี ลงมาอยู่ที่ 26,000 ล้านบาทต่อปี ในช่วงเวลาเดียวกัน

Krungthai COMPASS ประเมินเป็นการเบื้องต้น (Initial Assessment) ว่า การผ่อนปรนเกณฑ์ LTV มีโอกาสจะส่งผลกระทบต่อตลาดที่อยู่อาศัยได้ใน 2 ประเด็น ประกอบด้วย

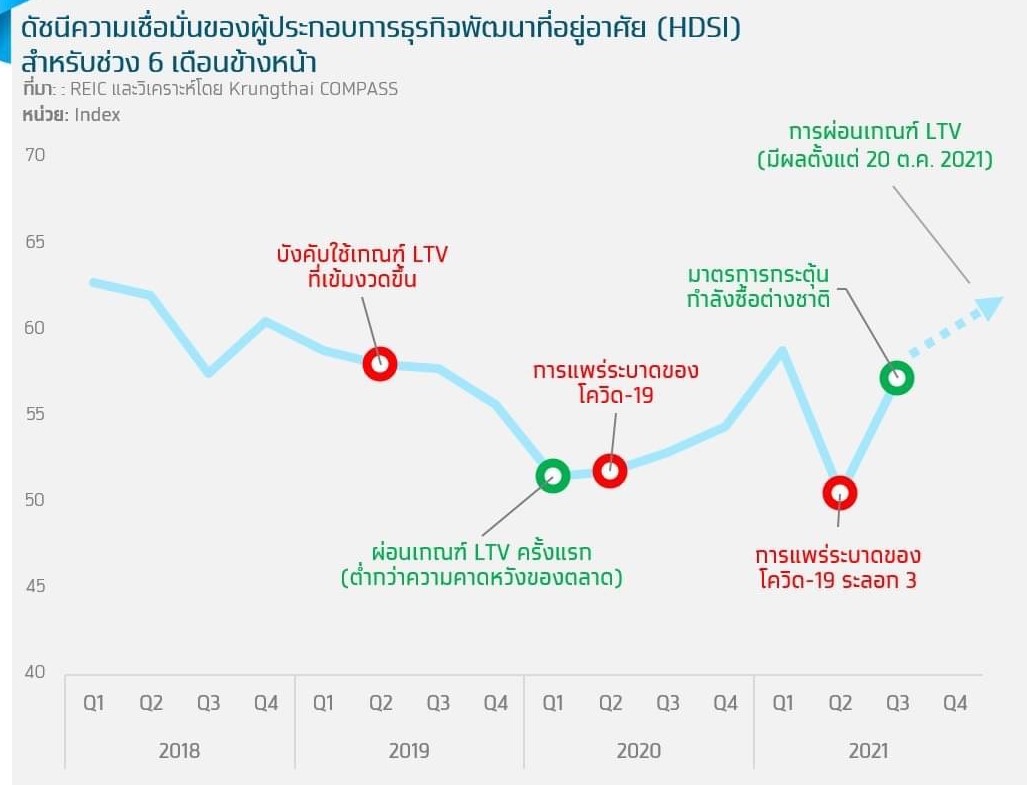

ประเด็นที่ 1 Sentiment ของตลาดที่อยู่อาศัยมีแนวโน้มที่จะปรับตัวไปในทิศทางที่ดีขึ้น โดยหากพิจารณาดัชนีความเชื่อมั่นของผู้ประกอบธุรกิจพัฒนาที่อยู่อาศัย(HDSI) สำหรับช่วง 6 เดือนข้างหน้า จะเห็นได้ว่าดัชนีดังกล่าวปรับตัวสูงขึ้นจาก 50.5 จุด ในไตรมาสที่ 2/2564 ขึ้นมาอยู่ที่ 57.2 จุดในไตรมาสที่ 3/2564 เป็นผลจากข่าวความคืบหน้าของมาตรการกระตุ้นกกำลังซื้ออสังหาฯ ของชาวต่างชาติ และสำหรับการผ่อนคลายเกณฑ์ LTV ในครั้งนี้ คาดว่าจะส่งเสริมให้ผู้ประกอบธุรกิจพัฒนาที่อยู่อาศัยมีความเชื่อมั่นในการดำเนินธุรกิจสูงขึ้นในไตรมาสที่ 4/2564

ความเชื่อมั่นของผู้ประกอบธุรกิจพัฒนาที่อยู่อาศัยที่เพิ่มขึ้น จะส่งเสริมให้ภาคอสังหาฯ มีกิจกรรมทางเศรษฐกิจมากขึ้น โดยเฉพาะการลงทุนเปิดโครงการใหม่ที่มากขึ้น ซึ่งจะส่งผลบวกต่อเนื่องแก่ธุรกิจที่อยู่ใน Value-Chain ของการพัฒนาที่อยู่อาศัยทั้งธุรกิจก่อสร้าง ธุรกิจผลิตและจัดจำหน่ายวัสดุก่อสร้าง ตลอดจนธุรกิจผลิตเฟอร์นิเจอร์ และรับตกแต่งภายใน

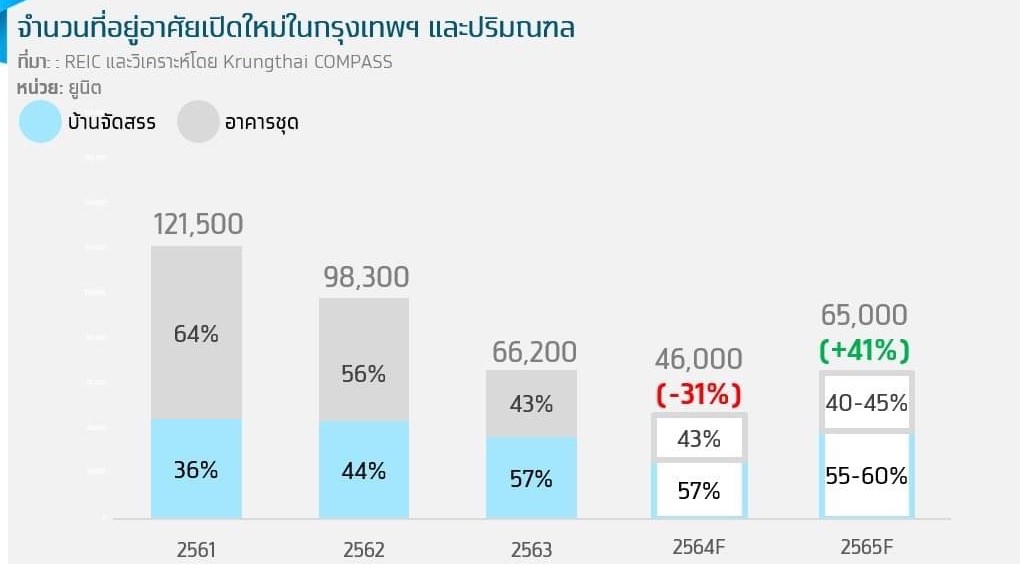

ทั้งนี้ คาดว่ายูนิตที่อยู่อาศัยเปิดใหม่ในปี 2565 จะอยู่ที่ 65,000 ยูนิต ปรับตัวสูงขึ้น 41% จากปี 2564 โดยส่วนใหญ่กว่า 55-60% ของยูนิตเปิดใหม่ทั้งหมดจะเน้นไปที่บ้านจัดสรรซึ่งสามารถก่อสร้างให้เสร็จภายในปีได้ (บ้านจัดสรรมักมีระยะเวลาก่อสร้างเฉลี่ย 3-6 เดือน) ซึ่งจะทำให้ผู้บริโภคได้รับประโยชน์จากการผ่อนคลายเกณฑ์ LTV ครั้งนี้มากที่สุด

ประเด็นที่ 2 คาดว่าการผ่อนคลายเกณฑ์ LTV ให้ผู้ซื้อที่อยู่อาศัยในทุกสัญญาสามารถกู้ได้เต็มหลักประกัน อาจทำให้การโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯและปริมณฑลในปี 2565 มีมูลค่าเพิ่มขึ้นสูงสุด 45,000 ล้านบาท คิดเป็น Upside ให้กับตลาดได้สูงสุด 7% โดยการประเมินอยู่ภายใต้สมมติฐาน 2 ข้อ คือ

1.การผ่อนคลายเกณฑ์ LTV จะมีผลบวกต่อตลาดคอนโดมิเนียมมากกว่าบ้านจัดสรร เนื่องจากผู้บริโภคที่ซื้อบ้านจัดสรรมักเป็น Real Demand และมีสัดส่วนการกู้ซื้อในสัญญาที่ 1 ค่อนข้างมากอยู่แล้ว

2. การผ่อนคลายเกณฑ์ LTV จะมีผลกับที่อยู่อาศัยในราคาต่ำกว่า 10 ล้านบาทลงไป มากกว่าที่อยู่อาศัยราคาตั้งแต่ 10 ล้านบาทขึ้นไป เนื่องจากผู้บริโภคที่จะมีศักยภาพในการกู้ซื้อที่อยู่อาศัยมูลค่า 10 ล้านบาทได้นั้นต้องมีรายได้อยู่ตั้งแต่ 100,000 บาทต่อเดือนขึ้นไป น่าจะเป็นกลุ่มที่มี Wealth เพียงพอต่อการวางเงินดาวน์ที่ 10-30% ตามเกณฑ์ LTV เดิมอยู่ก่อนแล้ว

สมมติฐานทั้ง 2 ข้อสะท้อนมุมมองของเราว่า การผ่อนคลายเกณฑ์ LTV น่าจะกระตุ้นให้เกิดการกู้ซื้อคอนโดมิเนียมราคาต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญาที่ 2 ขึ้นไปที่จะสามารถกลับมากู้ได้เต็ม 100% ของมูลค่าหลักประกันอีกครั้ง

จากประมาณการมูลค่าโอนกรรมสิทธิ์คอนโดมิเนียมในกรุงเทพฯ และปริมณฑลสำหรับปี 2565 ในกรณี Baseline (ยังไม่ผ่อนคลาย LTV) อยู่ที่ 257,000 ล้านบาท คาดว่าประมาณ 70% จะเป็นการโอนคอนโดมิเนียมในราคาต่ำกว่า 10 ล้านบาท หรือคิดเป็นมูลค่า 180,000 ล้านบาท ซึ่งหากอ้างอิงกับข้อมูลในอดีต คอนโดมิเนียมในระดับราคานี้จะมีสัดส่วนของการกู้ในสัญญาที่ 2 ขึ้นไปเท่ากับ 25% ซึ่งคิดเป็นมูลค่าเท่ากับ 45,000 ล้านบาท

ในกรณีที่ตลาดคอนโดมิเนียมในปัจจุบันซึ่งได้รับผลกระทบจากโควิด-19 และพฤติกรรมของผู้บริโภคไทยที่หันไปนิยมบ้านจัดสรรกันมากขึ้น มีสัดส่วนของผู้กู้ในตั้งแต่สัญญาที่ 2 ขึ้นไป อยู่ในระดับต่ำมากหรือไม่มีเลย เราคาดว่าการผ่อนคลายเกณฑ์ LTV จะเป็น Upside ให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในภาพรวม (บ้านจัดสรรและคอนโดมิเนียม) สำหรับปี 2565 ปรับตัวสูงขึ้นได้สูงสุด 45,000 ล้านบาท จาก 646,000 ล้านบาท ในกรณี Baseline ขึ้นไปอยู่ที่ 691,000 ล้านบาท

อย่างไรก็ดี Upside ที่เกิดขึ้นจริงอาจอยู่ในระดับต่ำกว่าการประเมินของเราได้โดยขึ้นอยู่กับสัดส่วนของผู้กู้ตั้งแต่สัญญาที่ 2 ในปัจจุบันว่าตัวเลขที่แท้จริงอยู่ที่ระดับเท่าใด ยกตัวอย่าง เช่น หากปัจจุบันมีสัดส่วนผู้กู้ตั้งแต่สัญญาที่ 2 ขึ้นไป อยู่ที่ 12.5% หรือครึ่งหนึ่งจากค่าเฉลี่ยในอดีต การผ่อนคลายเกณฑ์ LTV ก็อาจทำให้เกิด Upside ได้ 22,500 ล้านบาท เท่านั้น

นอกจากนี้ คาดว่าภาวะหนี้ครัวเรือนที่อยู่ในระดับสูงถึง 89.3% ต่อ GDP ในไตรมาสที่ 2/2564 ก็จะเป็นปัจจัยกดดันต่อการกู้ซื้อที่อยู่อาศัยของผู้บริโภคด้วยเช่นกัน

Krungthai COMPASS ประเมินว่า ตลาดที่อยู่อาศัยในปี 2565 จะได้รับประโยชน์ต่างๆ จากมาตรการภาครัฐ ทั้งมาตรการกระตุ้นกำลังซื้ออสังหาฯ ของชาวต่างชาติ และการผ่อนคลายเกณฑ์ LTV ของ ธปท.โดยคาดว่ามูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 2565 มีโอกาสอยู่ที่ 646,000 ล้านบาท ในกรณี Baseline และอาจเพิ่มขึ้นได้สูงสุดเป็น 691,000 ล้านบาท จากการผ่อนคลายเกณฑ์ LTV

ทั้งนี้ ผู้พัฒนาที่อยู่อาศัยที่จะได้รับประโยชน์สูงสุดจากการผ่อนคลายเกณฑ์ LTV คือผู้พัฒนาที่มีโครงการที่พร้อมโอนกรรมสิทธิ์ภายในสิ้นปี 2565 เนื่องจากเงื่อนไขของ ธปท. คือจะผ่อนคลายเกณฑ์ LTV เป็นการชั่วคราวจนถึงวันที่ 31 ธันวาคม 2565 สำหรับผู้พัฒนาที่อยู่อาศัยที่ไม่มีโครงการที่พร้อมโอนกรรมสิทธิ์ในสิ้นปีหน้า ควรพิจารณาการขึ้นโครงการบ้านจัดสรรที่มักใช้เวลาก่อสร้างเพียง 3-6 เดือน เป็นหลัก เพราะหากสามารถก่อสร้างให้เสร็จภายในปีได้ ก็จะทำให้ผู้บริโภคได้รับประโยชน์จากการกู้เต็มมูลค่าหลักประกันได้มากที่สุด