การปลดล็อคมาตรการคุมสินเชื่อที่อยู่อาศัย หรือที่เรียกกันติดปากว่า LTV (loan-to-value ratio) ของธนาคารแห่งประเทศไทย(ธปท.) ซึ่งเป็นหนึ่งในมาตรการเพื่อเร่งฟื้นฟูเศรษฐกิจที่ได้รับผลกระทบอย่างหนักจากวิกฤติโควิด-19 ในช่วงที่ผ่านมา

นับว่าธปท.ผ่อนคลายได้อย่างถูกจังหวะ สอดรับกับแผนการเปิดประเทศของรัฐบาลที่ปักธงเอาไว้ในวันที่ 1 พฤศจิกายน 2564 ซึ่งแน่นอนว่าจะส่งผลทางบวกต่อธุรกิจอสังหาริมทรัพย์ที่ยังอยู่ในภาวะชะลอตัว ถ้าหากไม่มีมาตรการอะไรมาช่วยกระตุ้น ธปท.คาดการณ์ว่า กว่าที่ภาคอสังหาฯจะฟื้นกลับมาอยู่ในระดับเดียวกับช่วงก่อนเกิดวิกฤติโควิด-19 อาจต้องใช้เวลาถึงปี 2568 เลยทีเดียว

“ภาคอสังหาริมทรัพย์อยู่ในภาวะซบเซาจากอุปสงค์ที่อ่อนแอและภาคก่อสร้างที่ได้รับผลจากการระบาดของโควิด-19 ธปท. ประเมินแล้วเห็นว่า เพื่อกระตุ้นกิจกรรมทางเศรษฐกิจและพยุงการจ้างงาน จึงควรเร่งเพิ่มเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ซึ่งมีธุรกิจเกี่ยวเนื่องจำนวนมาก

โดยเฉพาะจากกลุ่มที่ยังมีฐานะการเงินเข้มแข็งหรือรองรับการก่อหนี้เพิ่มได้ ผ่านการผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (มาตรการ LTV) เป็นการชั่วคราว” นางรุ่ง มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทยกล่าว

การที่ธปท.ตัดสินใจผ่อนคลายมาตรการ LTV ในจังหวะเวลานี้ ก็เพราะว่าในช่วงก่อนหน้าการฟื้นตัวของเศรษฐกิจไทยยังมีความไม่แน่นอนสูง ส่งผลให้ความต้องการซื้อที่อยู่อาศัยอยู่ในระดับต่ำ การผ่อนคลายมาตรการ LTV อาจไม่สามารถช่วยกระตุ้นความต้องการซื้อได้มากขึ้นนัก

ขณะที่ปัจจุบันเศรษฐกิจไทยมีแนวโน้มจะทยอยฟื้นตัว แม้จะเป็นไปอย่างไม่เท่าเทียมในแต่ละอุตสาหกรรม (K-Shape recovery) แต่ประชาชนเริ่มมีความเชื่อมั่นมากขึ้น การผ่อนคลายมาตรการ LTV ในช่วงนี้ น่าจะช่วยกระตุ้นความต้องการซื้อของประชาชนกลุ่มที่มีฐานะการเงินมั่นคง

การผ่อนคลายมาตรการ LTV ในครั้งนี้จะช่วยกระจายเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านภาคอสังหาริมทรัพย์และส่งต่อไปสู่ธุรกิจที่เกี่ยวข้อง โดยมีมูลค่ารวมกว่า 9.8% ของ GDP และมีการจ้างงานรวมกว่า 2.8 ล้านคน

สิ่งที่ธปท.ผ่อนคลายให้ก็ไม่ต้องคิดอะไรมาก เงื่อนไขอะไรที่กำหนดไว้ก่อนหน้านี้ก็ให้กลับไปกู้ได้เต็ม 100% หรือกู้ได้เต็มมูลค่าหลักประกันทั้งหมด สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ไปถึงวันที่ 31 ธันวาคม 2565 โดยจะไม่มีผลย้อนหลังกับผู้กู้ที่ทำสัญญาสินเชื่อไปแล้ว

ทั้งกรณีของบ้านหรือคอนโดมิเนียมที่มีมูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป เดิมปล่อยกู้ได้ไม่เกิน 80-90% มูลค่าหลักประกัน ก็ให้เป็น 100%

กรณีของบ้านหรือคอนโดที่มีมูลค่าหลักประกัน 10 ล้านบาทขึ้นไป ตั้งแต่สัญญากู้หลังที่ 1 เป็นต้นไป จากเดิมปล่อยกู้ได้ไม่เกิน 70-90% ก็ขยับให้เป็น 100% เช่นกัน และยังรวมถึงสินเชื่อรีไฟแนนซ์ และสินเชื่ออื่นๆ

นอกเหนือจากเพื่อซื้อที่อยู่อาศัยโดยมีที่อยู่อาศัยนั้นเป็นหลักประกัน หรือสินเชื่อ Top-up ก็ปลดล็อคให้เช่นกัน

สำหรับการผ่อนคลายมาตรการในรอบนี้ ธปท.ประเมินว่า มีผู้กู้ 4 กลุ่มที่จะได้รับประโยชน์จากการขอสินเชื่อได้เต็ม 100% ได้แก่

1. กลุ่มผู้กู้ที่มีความต้องการซื้อที่อยู่อาศัย ตั้งแต่สัญญาที่ 2 ขึ้นไป (บ้าน-คอนโด หลังที่ 2) เพื่อตอบโจทย์ lifestyle ที่เปลี่ยนแปลงจากช่วงโควิด-19 เช่น ผู้ต้องการพื้นที่ใช้สอยใหม่เพื่อรองรับการทำงานที่บ้าน (Work From Home) หรือไม่ต้องการใช้พื้นที่ส่วนกลางร่วมกับผู้อื่น

2. กลุ่มผู้กู้ร่วม ได้แก่

-ผู้กู้ร่วมที่อยู่ระหว่างการผ่อนชำระสินเชื่อบ้านที่ตนเองมีกรรมสิทธิ์และต้องการกู้ซื้อบ้านหลังใหม่เพิ่มเติม

-ผู้ที่กำลังตัดสินใจจะกู้ร่วมและมีแผนที่จะซื้อบ้านเป็นของตนเองภายในสิ้นปี 2565

3. กลุ่มคนกู้บ้านราคาตั้งแต่ 10 ล้านบาทขึ้นไป ในสัญญาแรกที่เดิมต้องวางดาวน์ขั้นต่ำ 10% ของมูลค่าหลักประกัน

4.กลุ่มผู้ขอสินเชื่อรีไฟแนนซ์ สินเชื่อ Top-up หรือผู้กู้ที่เข้าร่วมโครงการรวมหนี้ (debt consolidation) เพื่อเสริมสภาพคล่อง

การผ่อนคลายมาตรการ LTV ในครั้งนี้ นอกจากจะใช้กับสินเชื่อปล่อยใหม่ ยังรวมไปถึงสินเชื่อรีไฟแนนซ์และสินเชื่อ Top-up ด้วย

ธปท. แจกแจงว่า สำหรับสินเชื่อ Top-up ซึ่งก็คือ สินเชื่อที่มีวัตถุประสงค์อื่นนอกเหนือจากการกู้เพื่อซื้อที่อยู่อาศัย โดยมีที่อยู่อาศัยนั้นเป็นหลักประกัน

ตัวอย่างสินเชื่อ Top-up ใน 2 กรณี คือ

- กรณีที่ผู้กู้ขอสินเชื่อเพื่อซื้อที่อยู่อาศัย ผู้กู้อาจได้รับสินเชื่ออื่นเพิ่มเติม (เป็นสินเชื่อ Top-up) เพื่อใช้ในวัตถุประสงค์ต่าง ๆ อาทิ ซื้อเฟอร์นิเจอร์ หรือจ่ายเบี้ยประกันที่เกี่ยวข้อง

- กรณีที่ผู้กู้ผ่อนค่าบ้านไประยะหนึ่ง มูลค่าหนี้บ้านจะลดลงและต่ำกว่ามูลค่าอสังหาริมทรัพย์ ทำให้ผู้กู้สามารถขอสินเชื่อ Top-up เพิ่มเติม เพื่ออุปโภคบริโภคทั่วไป หรือเพื่อเป็นเงินทุนหมุนเวียนประกอบธุรกิจได้

นอกจากนี้ เพื่อลดอุปสรรคในการเข้าถึงสินเชื่อ จึงมีสินเชื่อบางประเภทที่ได้รับการยกเว้น ไม่นับรวมในการคำนวณ LTV ได้แก่

- สินเชื่อเพื่อจ่ายเบี้ยประกันที่เกี่ยวข้องกับที่อยู่อาศัย เช่น ประกันชีวิตผู้กู้ (MRTA) และประกันวินาศภัย เพื่อป้องกันความเสี่ยงของทั้งผู้กู้และสถาบันการเงิน

- สินเชื่อที่ให้กับธุรกิจ SMEs เพื่อให้ธุรกิจรายย่อยสามารถเข้าถึงแหล่งเงินทุนได้โดยมีต้นทุนที่เหมาะสม แต่ สง. จะต้องมีกระบวนการพิจารณาสินเชื่อและการบริหารความเสี่ยงเหมือนสินเชื่อที่ใช้ประกอบธุรกิจ

หลายคนอาจจะสงสัยว่า สัญญากู้ สัญญาที่ 1 สัญญาที่ 2 สัญญาที่ 3 นับกันอย่างไร ธปท. ได้ยกตัวอย่างเอาไว้ดังนี้

จำนวนสัญญากู้ หมายถึง จำนวนสัญญากู้สินเชื่อเพื่อซื้อที่อยู่อาศัยระหว่างผ่อนชำระ รวมสัญญาที่กำลังยื่นเพื่อซื้อที่อยู่อาศัยเพิ่มเติม เช่น ผู้ยื่นกู้ยังผ่อนที่อยู่อาศัยหลังแรกอยู่ และยื่นขอกู้เพื่อซื้อที่อยู่อาศัยอีกหลัง กรณีนี้จะถือว่าเป็นการพิจารณาให้สินเชื่อสัญญาที่ 2 ดังนั้น สัญญากู้อาจมิได้หมายถึงจำนวนบ้าน (หลัง) ที่ผู้กู้มีทั้งหมด แต่หมายถึงจำนวนบ้านที่กู้ซื้อและอยู่ระหว่างผ่อนชำระ

กรณีสินเชื่อปล่อยใหม่

- นาย ก. มีบ้าน 2 หลัง โดยซื้อเงินสด 1 หลัง และกู้ซื้อ 1 หลังซึ่งยังผ่อนไม่หมด กรณีนี้นับว่า นาย ก. มีสัญญากู้เดิมเพียง 1 สัญญา

- นาย ข. มีบ้าน 4 หลัง โดยซื้อเงินสด 1 หลัง กู้ซื้อและผ่อนหมดแล้ว 1 หลัง และกู้ซื้อแต่ยังผ่อนไม่หมด 2 หลัง กรณีนี้นับว่า นาย ข. มีสัญญากู้เดิม 2 สัญญา

- นาย ค. มีบ้าน 2 หลัง โดยกู้ซื้อและยังผ่อนไม่หมดทั้ง 2 หลัง กรณีนี้นับว่า นาย ค. มีสัญญากู้เดิม 2 สัญญา

กรณีสินเชื่อรีไฟแนนซ์

- นาย ง. มีบ้าน 2 หลัง โดยซื้อเงินสด 1 หลัง กู้ซื้อ 1 หลังที่ยังผ่อนไม่หมดและกำลังจะรีไฟแนนซ์ กรณีนี้นับการรีไฟแนนซ์ของ นาย ง. เป็นสัญญาแรก

- นาย จ. มีบ้าน 2 หลัง ซึ่งกู้ซื้อและยังผ่อนไม่หมดทั้ง 2 หลัง โดยกำลังจะรีไฟแนนซ์หลังแรก กรณีนี้นับว่า นาย จ. กำลังยื่นขอรีไฟแนนซ์เป็นสัญญาที่ 2 อย่างไรก็ดี หาก สง. มีหลักฐานที่พิสูจน์ลำดับที่ของสัญญาสินเชื่อเพื่อที่อยู่อาศัยของลูกหนี้ได้ชัดเจน เช่น มีสำเนาเอกสารโฉนดที่ดินที่แสดงว่าลูกหนี้ได้โอนที่อยู่อาศัยและมีสินเชื่อกับ สง. ต่าง ๆ ตั้งแต่เมื่อใด หลักฐานดังกล่าวสามารถใช้แสดงลำดับที่ของสัญญาได้ซึ่งหากมีเอกสารหลักฐานจากกรณีดังกล่าวให้นับเป็นสัญญาที่ 1 ได้

กรณีสินเชื่อ top-up ในภายหลัง

- นาย ฉ. มีบ้าน 2 หลัง โดยซื้อเงินสด 1 หลัง กู้ซื้อ 1 หลังและยังผ่อนไม่หมด และกำลังจะขอสินเชื่อ top-up โดยมีบ้านหลังที่ยังผ่อนไม่หมดเป็นหลักประกัน กรณีนี้นับว่า นาย ฉ. ยื่นขอสินเชื่อ top-up ซึ่งนับเป็นสัญญาแรก แต่การคำนวณ LTV ต้องรวมสินเชื่อ top-up นั้นด้วย

- นาย ช. มีบ้าน 2 หลัง โดยซื้อเงินสด 1 หลัง กู้ซื้อ 1 หลังและยังผ่อนไม่หมด และกำลังจะขอสินเชื่อ top-up โดยมีบ้านหลังที่ซื้อเงินสดเป็นหลักประกัน กรณีนี้นับว่า นาย ช. ยื่นขอสินเชื่อ top-up แต่ไม่นับเป็นอีกสัญญา เนื่องจากไม่ถือเป็นสินเชื่อเพื่อที่อยู่อาศัย

ส่วนการกู้สินเชื่อบ้านแลกเงิน (home for cash) เข้าข่ายมาตรการ LTV หรือไม่? ขึ้นอยู่กับว่าหลักทรัพย์ค้ำประกัน (ที่อยู่อาศัย) ยังอยู่ระหว่างการผ่อนชำระสินเชื่อเพื่อที่อยู่อาศัยหรือไม่

กรณีหลักทรัพย์ค้ำประกันยังอยู่ระหว่างผ่อนชำระ จะเข้าข่ายมาตรการ LTV แต่หากเป็นกรณีสินเชื่อบ้านแลกเงินที่มีวัตถุประสงค์เพื่อประกอบธุรกิจ SME จะได้รับการยกเว้นในการคำนวณอัตราส่วน LTV ส่วนกรณีหลักทรัพย์ค้ำประกันปลอดภาระผ่อนชำระ ไม่เข้าข่ายมาตรการ LTV

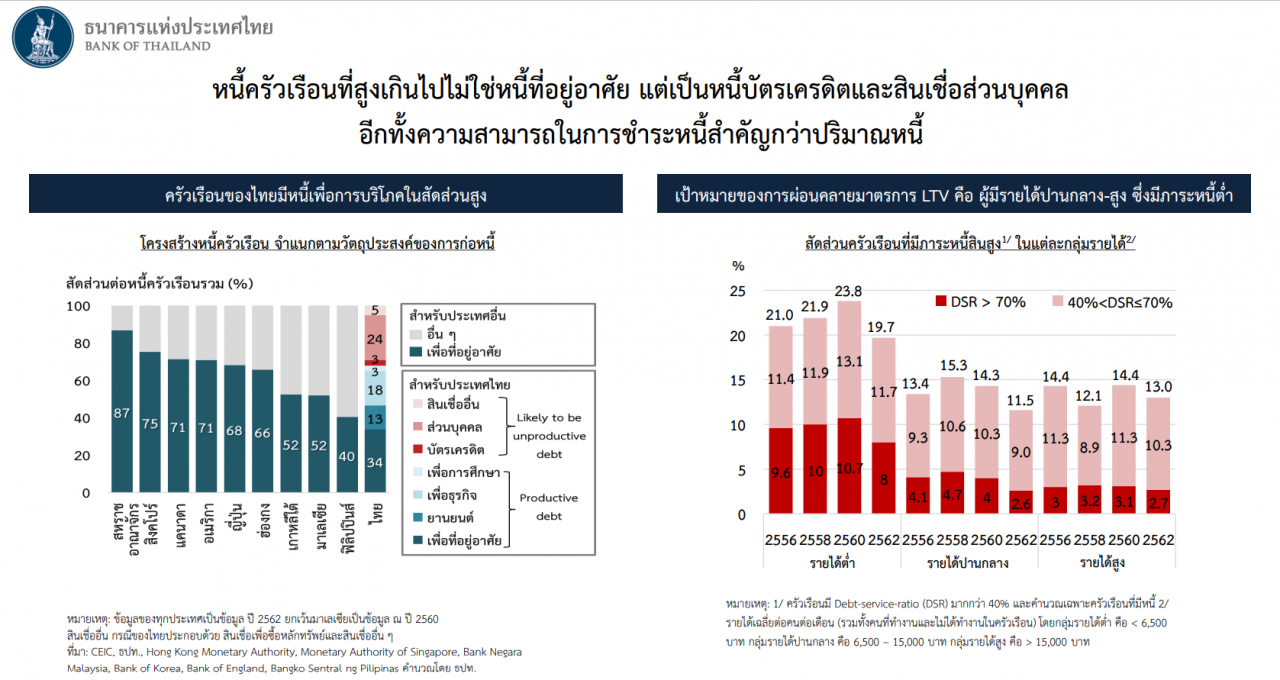

ทั้งหมดคือ มาตรการผ่อนคลาย LTV ที่ธปท.ประกาศออกมาล่าสุด แม้ว่าจะปลดล็อคให้สถาบันการเงินปล่อยวงเงินกู้ได้ 100% และยัง top-up ได้อีก แต่ก็ไม่ได้หมายความว่า ทุกคนจะได้สิทธิ์กู้ได้ 100% เพราะในสถานการณ์ขณะนี้สถาบันการเงินยังคงให้ความเข้มงวดกับการปล่อยกู้อยู่มากพอสมควร และที่สำคัญ นอกจาก LTV ที่ปล่อยให้เต็มเพดานแล้ว ยังต้องขึ้นอยู่กับความมั่นคงของรายได้ และความสามารถในการก่อหนี้ของผู้กู้ เป็นเรื่องสำคัญไม่แพ้กัน

โดยส่วนใหญ่ธนาคารจะกำหนดสัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio) ที่แตกต่างกัน แต่โดยภาพรวมๆ จะอยู่ที่ 40-50% ขึ้นอยู่กับความสามารถในการชำระหนี้ของผู้กู้ แม้ว่าปัจจุบันธปท.จะไม่ได้มีการกำหนดสัดส่วนภาระหนี้ต่อรายได้ว่าควรจะเป็นเท่าไร แต่ก็ได้ขอความร่วมมือสถาบันการเงินให้ความสำคัญกับความเสี่ยงที่ผู้กู้อาจมีเงินเหลือหลังชำระหนี้ทุกประเภทไม่เพียงพอต่อการดำรงชีพ (affordability risk) และอาจมีความเสี่ยงที่ผู้กู้อาจไม่สามารถชำระหนี้ได้

ผู้กู้ที่กู้ไม่ผ่านส่วนใหญ่ก็จะตกม้าตายตรงภาระหนี้ที่มีอยู่ แม้จะให้กู้ได้ 100% แต่ก็กู้ไม่ได้ถ้ายังมีภาระหนี้มีอยู่สูง