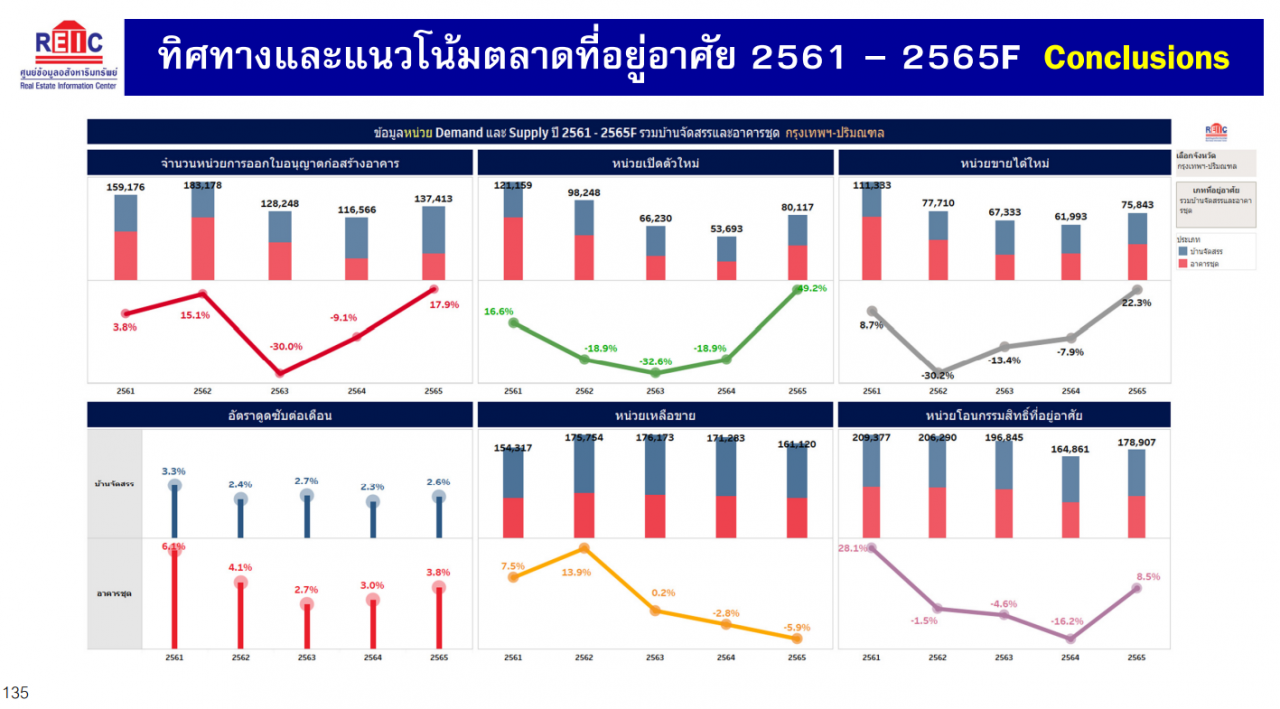

ตลาดที่อยู่อาศัยในพื้นที่กรุงเทพฯและปริมณฑล เริ่มเห็นสัญญาณที่บ่งชี้ว่าในปี 2564 จะเป็นปีที่ตลาดอยู่ในจุดต่ำสุด และจะเริ่มเข้าสู่ภาวะฟื้นตัวในปี 2565 ซึ่งตัวเลขจากผลสำรวจภาคสนามล่าสุดของศูนย์ข้อมูลอสังหาริมทรัพย์ ได้สะท้อนให้เห็นว่า ภาคอสังหาริมทรัพย์เริ่มมองเห็นแสงสว่างที่ปลายทางบ้างแล้ว

ไม่ว่าจะเป็นตัวเลขโครงการเปิดขายใหม่ที่ลดลงมาก ส่งผลให้จำนวนซัพพลายเหลือขายในตลาดเริ่มปรับตัวลดลง แม้ว่ายอดขายจะยังไม่ฟื้นได้ตัวดีนัก แต่ก็เริ่มเห็นโอกาสที่ดีหลังสถานการณ์โควิด-19 เริ่มคลี่คลาย และทุกอย่างจะเริ่มดีดกลับมาในปี 2565 หากรัฐสามารถพลิกฟื้นเศรษฐกิจกลับมาได้ คาดว่าตลาดอสังหาฯจะกลับคืนสู่ภาวะปกติได้ในปี 2566-2567

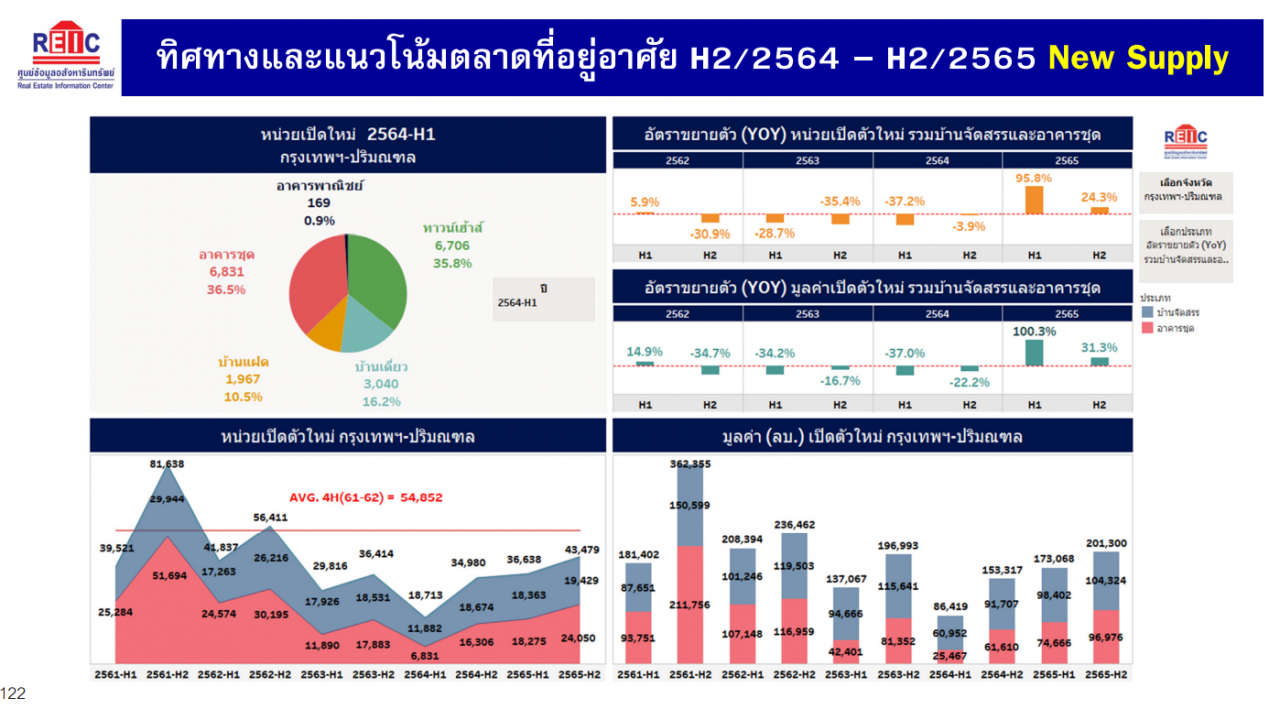

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) กล่าวว่า จากการสำรวจภาคสนาม ซึ่งเป็นช่วงเวลาที่ประเทศไทยยังคงประสบกับการแพร่ระบาดของโควิด-19 ระลอก 3 และ 4 ได้พบความเปลี่ยนแปลงที่ชัดเจนของอุปทานที่อยู่อาศัยหน่วยเปิดขายใหม่ที่เข้าสู่ตลาดในพื้นที่กรุงเทพฯ-ปริมณฑล

ซัพพลายใหม่ลด สต๊อกคงค้างเริ่มลง

ซัพพลายใหม่ลด สต๊อกคงค้างเริ่มลง

ในช่วงครึ่งแรกของปี 2564 มีโครงการที่อยู่อาศัยใหม่เข้าสู่ตลาดน้อยลงมาก โดยมีเพียง 18,713 หน่วย หรือ ลดลงถึงร้อยละ -37.2 และมีมูลค่ารวม 86,419 ล้านบาท หรือ ลดลงร้อยละ -37.0 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ส่งผลให้อุปทานที่อยู่อาศัยทั้งหมดที่มีการขายในพื้นที่กรุงเทพฯ-ปริมณฑล มีจำนวนรวม 194,779 หน่วย หรือ ลดลงร้อยละ -5.4 และมีมูลค่ารวม 971,460 ล้านบาท หรือ ลดลงร้อยละ -6.4

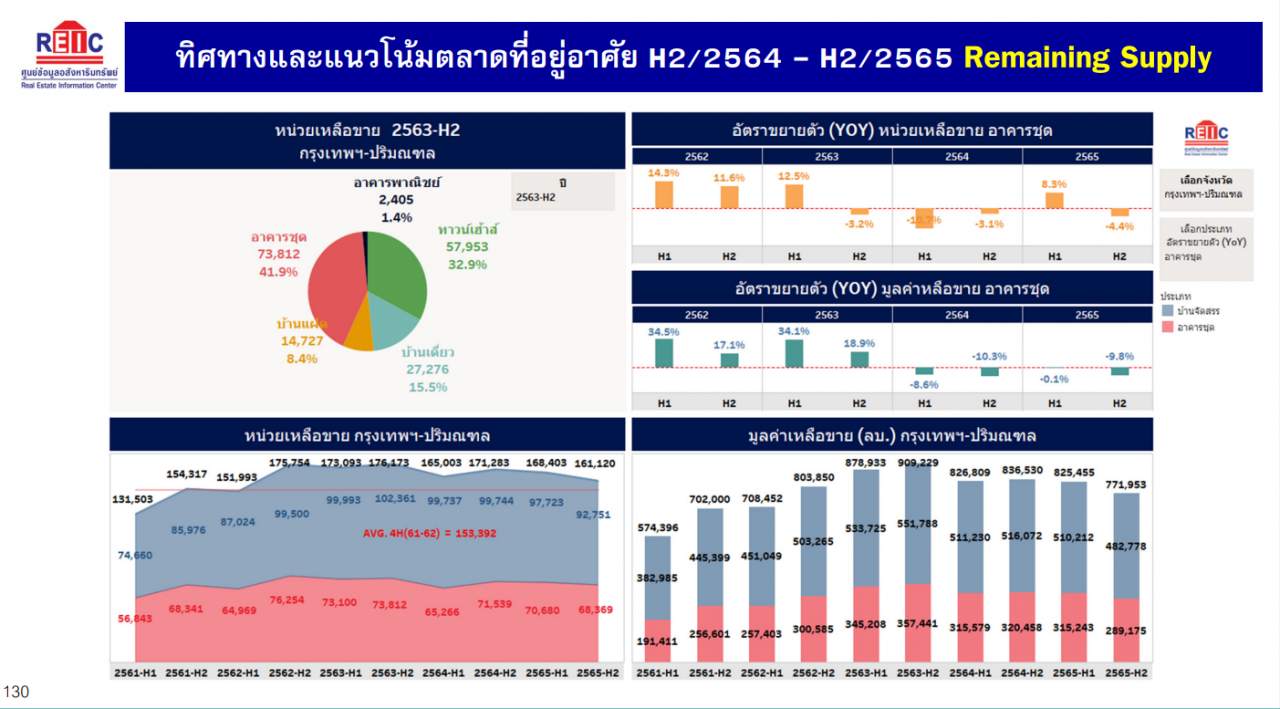

ขณะที่หน่วยขายได้ใหม่ก็ลดลงทั้งจำนวนหน่วยและมูลค่า ประมาณ 29,776 หน่วย หรือ ลดลงร้อยละ -9.1 และมีมูลค่า 144,651 ล้านบาท หรือ ลดลงร้อยละ -9.0 ส่งผลให้มีหน่วยเหลือขายในครึ่งแรกของปี 2564 ประมาณ 165,003 หน่วย และมีมูลค่ารวมประมาณ 826,809 ล้านบาท ลดลงทั้งจำนวนหน่วยและมูลค่า ร้อยละ -4.7 และ -5.9 ตามลำดับ

เป็นการลดลงของหน่วยอาคารชุดเหลือขายร้อยละ -10.7 ขณะที่หน่วยบ้านจัดสรรเหลือขายลดลงเพียงร้อยละ -0.3 ซึ่งเป็นผลมาจากการที่ผู้ประกอบการปรับตัวโดยลดจำนวนของการพัฒนาอาคารชุดลง แต่ปรับกลยุทธ์ทางธุรกิจไปพัฒนาโครงการบ้านจัดสรรเข้ามาสู่ตลาดมากเพิ่มขึ้น

เมื่อพิจารณาลงรายละเอียด พบการชะลอตัวของการเปิดโครงการใหม่ในพื้นที่จังหวัดนนทบุรี ปทุมธานี และกรุงเทพมหานคร โดยมีจำนวนหน่วยลดลงร้อยละ -70.1 ร้อยละ -67.1 และร้อยละ -29.1 ตามลำดับ ส่วนในจังหวัดนครปฐม สมุทรสาคร และสมุทรปราการยังคงมีหน่วยเปิดขายใหม่เพิ่มขึ้น ร้อยละ 82.4 ร้อยละ 43.1 และร้อยละ 16.8 ตามลำดับ โดยเป็นการเพิ่มขึ้นของการพัฒนาโครงการบ้านจัดสรรเกือบทั้งหมด

จับตาปี 65 เปิดโครงการใหม่พุ่งกระฉูด

ทั้งนี้ศูนย์ข้อมูลได้ประมาณการที่อยู่อาศัยเปิดขายใหม่จะเข้าสู่ตลาดในปี 2564 จำนวนประมาณ 53,693 หน่วย มูลค่ารวมประมาณ 239,736 ล้านบาท ประกอบด้วย บ้านจัดสรร 30,556 หน่วย มูลค่ารวม 152,659 ล้านบาท และอาคารชุด 23,137 หน่วย มูลค่ารวม 87,077 ล้านบาท

โดยในช่วงครึ่งหลังปี 2564 อัตราการขยายตัวของหน่วยโครงการที่อยู่อาศัยเปิดขายใหม่จะมีอัตราติดลบที่น้อยกว่าช่วงครึ่งปีแรก โดยคาดว่าจะลดลงประมาณร้อยละ -3.9 เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่มูลค่าลดลงประมาณร้อยละ -22.2 แต่เชื่อมั่นว่าสถานการณ์ของหน่วยเปิดขายใหม่ของพื้นที่กรุงเทพฯและปริมณฑลจะปรับตัวดีขึ้นกว่าครึ่งแรกของปี 2564

สำหรับแนวโน้มปี 2565 ศูนย์ข้อมูลคาดว่าจะมีที่อยู่อาศัยเปิดขายใหม่จะเข้าสู่ตลาดกรุงเทพฯและปริมณฑลจำนวนประมาณ 86,117 หน่วย มูลค่ารวมประมาณ 374,368 ล้านบาท ประกอบด้วย บ้านจัดสรรประมาณ 37,792 หน่วย มูลค่ารวม 202,726 ล้านบาท และอาคารชุด 42,325 หน่วย มูลค่ารวม 171,642 ล้านบาท

คาดว่าในช่วงครึ่งแรกปี 2565 อัตราการขยายตัวของหน่วยโครงการที่อยู่อาศัยเปิดขายใหม่จะเพิ่มขึ้นกว่าช่วงครึ่งปีแรกของปี 2564 ถึงร้อยละ 95.8 และจะขยายตัวเพิ่มขึ้นอีกร้อยละ 24.3 ในช่วงครึ่งหลังของปี 2565 ในขณะที่มูลค่าในครึ่งแรกของปี 2565 จะเพิ่มขึ้นร้อยละ 100.3 และเริ่มชะลอการขยายตัวในช่วงครึ่งหลังปี 2565 ยอดขายใหม่รอจังหวะฟื้นตัวจากโควิด-19

ยอดขายใหม่รอจังหวะฟื้นตัวจากโควิด-19

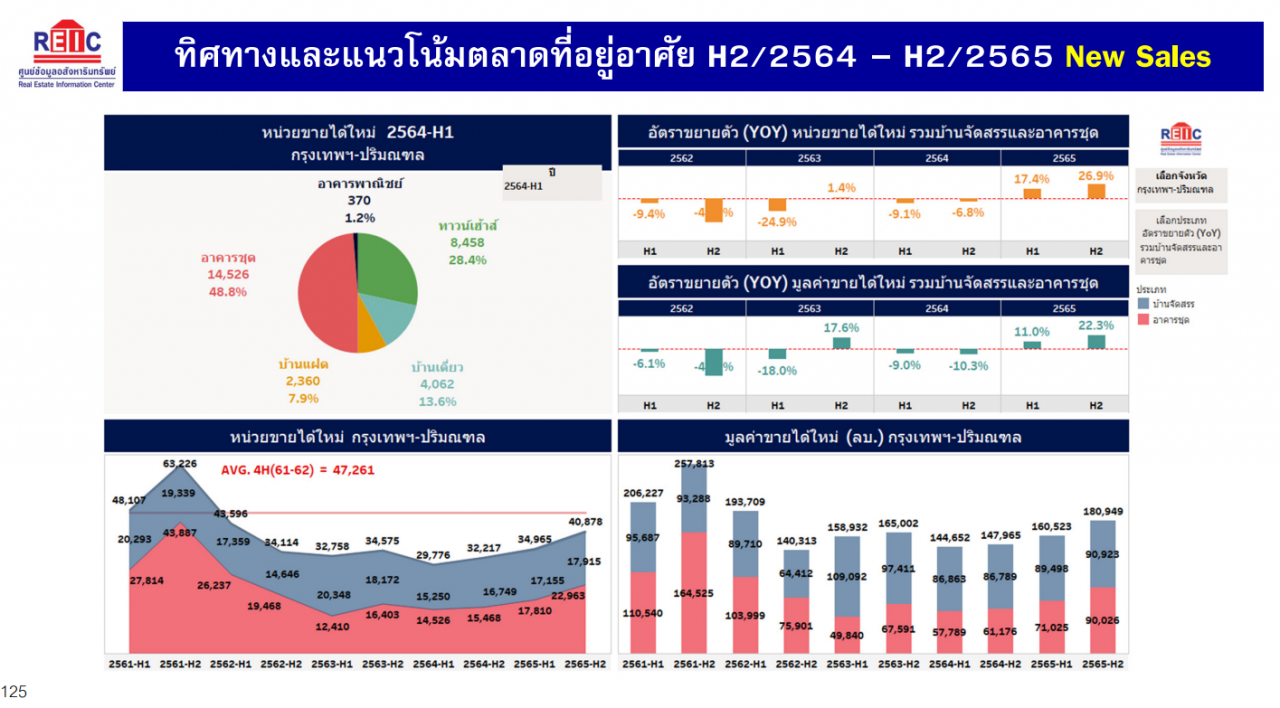

ในส่วนของหน่วยขายได้ใหม่ ศูนย์ข้อมูลคาดการณ์ว่า ในปี 2464 ตลาดที่อยู่อาศัยในกรุงเทพฯและปริมณฑลจะมีหน่วยขายได้ใหม่จำนวนประมาณ 61,993 หน่วย มูลค่ารวม 292,616 ล้านบาท ประกอบด้วย บ้านจัดสรร 31,999 หน่วย มูลค่ารวม 173,652 ล้านบาท อาคารชุด 29,994 หน่วย มูลค่ารวม 118,965 ล้านบาท

คาดว่าในช่วงครึ่งหลังปี 2564 จะมีหน่วยขายได้ใหม่มากกว่าครึ่งปีแรก หรือมีอัตราขยายตัวติดลบลดลงอยู่ที่ร้อยละ -6.8 เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่มูลค่าลดลงร้อยละ -10.3 และในปี 2565 คาดการณ์ว่าจะมีหน่วยขายได้ใหม่จำนวน 75,843 มูลค่ารวม 341,472 ล้านบาท ประกอบด้วย บ้านจัดสรร 35,070 หน่วย มูลค่ารวม 180,421 ล้านบาท และอาคารชุด 40,773 หน่วย มูลค่ารวมประมาณ 161,051 ล้านบาท

ในช่วงครึ่งแรกปี 2565 ตลาดที่อยู่อาศัยในกรุงเทพฯและปริมณฑลจะมียอดขายที่ดีขึ้นกว่าครึ่งแรกของปี 2564 ร้อยละ 17.4 และจะขยายตัวเพิ่มขึ้นอีกร้อยละ 26.9 ในช่วงครึ่งหลังของปี 2565 ในขณะที่มูลค่าในครึ่งแรกของปี 2565 จะเพิ่มขึ้นร้อยละ 11.0 และขยายตัวเพิ่มขึ้นอีกร้อยละ 22.3 ในช่วงครึ่งหลังปี 2565

เป็นผลมาจากการคาดการณ์ภายใต้สถานการณ์ที่ประเทศไทยสามารถกระจายวัคซีนได้ทั่วถึง ทำให้เกิดภูมิคุ้มกันหมู่เกิดขึ้นในระดับที่สูงกว่าปี 2564 และคาดการณ์เศรษฐกิจไทยในปี 2565 จะขยายตัวประมาณร้อยละ 4.0 สต๊อกบ้าน-คอนโดยังปรับลดลงต่อเนื่อง

สต๊อกบ้าน-คอนโดยังปรับลดลงต่อเนื่อง

ในส่วนของหน่วยเหลือขาย ศูนย์ข้อมูลคาดการณ์ว่า ในปี 2564 จะมีหน่วยเหลือขายในตลาดกรุงเทพฯและปริมณฑลจำนวนประมาณ 171,283 หน่วย มูลค่ารวมประมาณ 836,530 ล้านบาท ประกอบด้วย บ้านจัดสรร 99,744 หน่วย มูลค่ารวม 516,072 ล้านบาท อาคารชุด 71,539 หน่วย มูลค่ารวม 320,458 ล้านบาท

ส่วนในปี 2565 คาดการณ์ว่าจะมีหน่วยเหลือขายในตลาดจำนวน 161,120 หน่วย ลดลงร้อยละ -6.0 มูลค่ารวม 771,953 ล้านบาท ลดลงร้อยละ 8.0 ประกอบด้วย บ้านจัดสรร 92,751 หน่วย ลดลงร้อยละ -7.0 มูลค่ารวม 482,778 ล้านบาท ลดลงร้อยละ -6.0 และอาคารชุด 68,369 หน่วย ลดลงร้อยละ -4.0 มูลค่ารวม 289,175 ล้านบาท ลดลงร้อยละ -10.0 โดยอัตราดูดซับจะเริ่มปรับตัวดีขึ้นตั้งแต่ช่วงครึ่งแรกปี 2565 เป็นต้นไป ถ้ามองภาพทั้งหมดก็จะทำให้เบาใจได้ว่าตลาดอสังหาฯถึงเวลาที่จะเดินหน้าได้ต่อ แต่ก็ยังต้องเดินอย่างระมัดระวัง เพราะตลาดยังคงมีความเปราะบางกับสถานการณ์รอบด้าน ทั้งเรื่องโควิด เรื่องเศรษฐกิจและการเมือง โดยเฉพาะการฟื้นตัวของกำลังซื้อทั้งในประเทศและต่างประเทศที่ยังต้องใช้เวลา การลงทุนจึงยังมีความเสี่ยงที่อาจเกิดขึ้นได้ทุกเมื่อ

ถ้ามองภาพทั้งหมดก็จะทำให้เบาใจได้ว่าตลาดอสังหาฯถึงเวลาที่จะเดินหน้าได้ต่อ แต่ก็ยังต้องเดินอย่างระมัดระวัง เพราะตลาดยังคงมีความเปราะบางกับสถานการณ์รอบด้าน ทั้งเรื่องโควิด เรื่องเศรษฐกิจและการเมือง โดยเฉพาะการฟื้นตัวของกำลังซื้อทั้งในประเทศและต่างประเทศที่ยังต้องใช้เวลา การลงทุนจึงยังมีความเสี่ยงที่อาจเกิดขึ้นได้ทุกเมื่อ