บทวิเคราะห์ฉบับย่อ: ส่องอุตสาหกรรมก่อสร้างไทยช่วงที่เหลือของปี 2021 และแนวโน้มปี 2022 โดย กัญญารัตน์ กาญจนวิสุทธิ์ นักวิเคราะห์อาวุโส Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

บทวิเคราะห์ฉบับย่อ: ส่องอุตสาหกรรมก่อสร้างไทยช่วงที่เหลือของปี 2021 และแนวโน้มปี 2022 โดย กัญญารัตน์ กาญจนวิสุทธิ์ นักวิเคราะห์อาวุโส Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

บทวิเคราะห์ฉบับย่อ: ส่องอุตสาหกรรมก่อสร้างไทยช่วงที่เหลือของปี 2021 และแนวโน้มปี 2022 โดย กัญญารัตน์ กาญจนวิสุทธิ์ นักวิเคราะห์อาวุโส Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)ภาคก่อสร้างเป็นอีกหนึ่งธุรกิจที่ได้รับผลกระทบจากการระบาดระลอกใหม่ของโควิด-19 แม้ในช่วงครึ่งแรกของปี 2564 มูลค่าการก่อสร้างภาครัฐจะขยายตัว 17% แต่คำสั่งปิดแคมป์คนงานก่อสร้างในเดือนกรกฎาคม 2564 ที่ผ่านมา ความเสี่ยงจากการระบาดของโควิด-19 ในแคมป์คนงานก่อสร้าง รวมถึงการดำเนินกิจกรรมก่อสร้างภายใต้มาตรการ Bubble and Seal อาจทำให้การก่อสร้างในระยะข้างหน้าล่าช้าออกไป และส่งผลให้มูลค่าการก่อสร้างภาครัฐในช่วงครึ่งหลังของปีมีแนวโน้มชะลอตัวลง

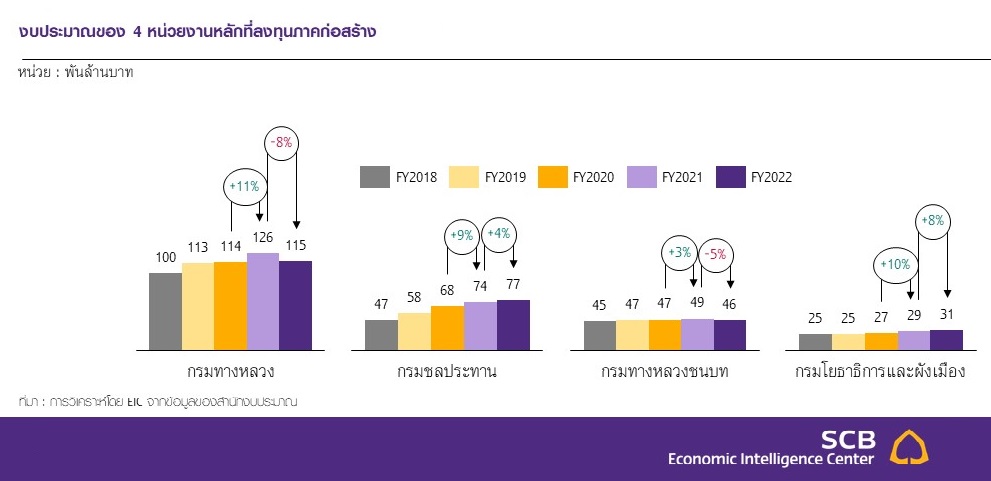

ทั้งนี้ EIC คาดว่า มูลค่าการก่อสร้างภาครัฐในปี 2564 จะอยู่ที่ราว 806,000 ล้านบาท เติบโต 6% เมื่อเทียบกับปี 2563 ส่วนในปี 2565 มูลค่าการก่อสร้างภาครัฐมีแนวโน้มขยายตัว 6% เช่นกัน จากความคืบหน้าของโครงการเมกะโปรเจ็กต์ ที่ก่อสร้างอย่างต่อเนื่อง รวมถึงการเริ่มก่อสร้างโครงการใหม่ๆ ทั้งโครงการขยายเส้นทางรถไฟฟ้า รถไฟทางคู่ รถไฟความเร็วสูง โครงการขยายสนามบิน และโครงการทางถนน

สำหรับการก่อสร้างภาคเอกชนยังมีทิศทางชะลอตัวตามการหดตัวอย่างต่อเนื่องของภาคอสังหาริมทรัพย์ โดย EIC คาดว่า มูลค่าการก่อสร้างภาคเอกชนในปี 2564 อยู่ที่ราว 514,000 ล้านบาท หรือ -7% เมื่อเทียบกับปี 2563 ขณะที่ในปี 2565 มูลค่าการก่อสร้างภาคเอกชนจะยังมีแนวโน้มทรงตัว เนื่องจากยังเผชิญความท้าทายจากภาคอสังหาริมทรัพย์ที่ฟื้นตัวได้ช้า

ในปี 2565 ผู้ประกอบการมีแนวโน้มปรับกลยุทธ์รับงานก่อสร้างภาครัฐมากขึ้น ท่ามกลางการฟื้นตัวได้ช้าของภาคอสังหาริมทรัพย์ อีกทั้งต้องเผชิญภาวะต้นทุนเหล็ก และแรงงานที่อยู่ในระดับสูง โดยราคาเหล็กจีนที่ยังมีแนวโน้มอยู่ในระดับสูง ส่งผลให้ราคาเหล็กไทยจะยังอยู่ในระดับสูงตามไปด้วย

รวมถึงคำสั่งปิดแคมป์คนงานก่อสร้างในเดือนกรกฎาคม 2564 ที่ผ่านมา ส่งผลให้แรงงานออกจากกรุงเทพฯ และปริมณฑล และยังไม่กลับเข้าพื้นที่ได้ทั้งหมด โดยภาวะขาดแคลนแรงงาน และต้นทุนแรงงานที่พุ่งสูงขึ้น อาจลากยาวไปถึงปี 2565

ความท้าทายสำคัญสำหรับการเติบโตของภาคก่อสร้างในระยะต่อไป ได้แก่ การเพิ่มผลิตภาพ (Productivity) ซึ่งในปัจจุบันยังไม่สามารถปรับตัวดีขึ้นจากในอดีตได้มากนัก นอกจากนี้ ค่าจ้างแรงงานพื้นฐานที่อยู่ในระดับต่ำ ทำให้ภาคก่อสร้างเผชิญสถานการณ์การไหลออกของแรงงานไปยังภาคธุรกิจอื่นๆ

ประกอบกับสัดส่วนแรงงานอายุน้อยในภาคก่อสร้างที่ค่อยๆ ลดลงจากเทรนด์การเข้าสู่สังคมสูงอายุ ท่ามกลางความต้องการใช้แรงงานพื้นฐานอย่างเข้มข้น ทำให้ภาคก่อสร้างยังต้องพึ่งพาแรงงานต่างชาติจำนวนมาก

EIC มองว่า การนำเทคโนโลยีก่อสร้างมาใช้อย่างแพร่หลาย จะช่วยเพิ่ม productivity โดยผู้ประกอบการขนาดใหญ่และกลาง อาจขยายการใช้เทคโนโลยีจากที่ใช้เฉพาะ Prefabrication, Modular, BIM และ ERP ไปสู่การใช้เทคโนโลยีตลอด supply chain ตั้งแต่จัดหาวัสดุก่อสร้าง สำรวจพื้นที่ ส่งมอบงาน ไปจนถึงบริการดูแลรักษาระบบ

ขณะที่ผู้ประกอบการขนาดเล็กอาจเริ่มต้นจากการใช้ BIM และ ERP ก่อน โดยจะสามารถลดการใช้แรงงานพื้นฐาน ส่งผลให้ผู้ประกอบการสามารถ upskill แรงงานพื้นฐานให้ไปทำงานที่ทักษะสูงขึ้น ทั้งงานควบคุมเทคโนโลยี และงานที่ใช้ฝีมือ ซึ่งจะนำไปสู่การยกระดับ productivity แรงงาน และเพิ่มประสิทธิภาพในการดำเนินงานของผู้ประกอบการในระยะยาว