ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ได้รายงานสถานการณ์ตลาดที่อยู่อาศัยในไตรมาสที่ 2 ของปี 2564 ท่ามกลางสถานการณ์การแพร่ระบาดอย่างรุนแรงของไวรัสโควิด-19 ได้ส่งผลกระทบอย่างหนักหน่วงต่อตลาดที่อยู่อาศัย ทำให้ต้องปรับประมาณการกันใหม่อีกรอบ และคาดว่าตลาดจะฟื้นตัวกลับมาอยู่ในภาวะปกติได้ต้องใช้เวลาไม่น้อยกว่า 4-6 ปีเลยทีเดียว

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ หรือ REIC เปิดเผยว่า ในช่วงไตรมาส 2 ปี 2564 ประเทศไทยยังประสบกับการแพร่ระบาดของโควิด-19 ค่อนข้างรุนแรงมากขึ้้นกว่าในไตรมาสแรก ส่งผลให้ภาพรวมเศรษฐกิจไทยในปี 2564 อยู่ในภาวะถดถอยอย่างต่อเนื่่อง และยังไม่มีความชัดเจนถึงการฟื้นตัวภายในปี 2564

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ หรือ REIC เปิดเผยว่า ในช่วงไตรมาส 2 ปี 2564 ประเทศไทยยังประสบกับการแพร่ระบาดของโควิด-19 ค่อนข้างรุนแรงมากขึ้้นกว่าในไตรมาสแรก ส่งผลให้ภาพรวมเศรษฐกิจไทยในปี 2564 อยู่ในภาวะถดถอยอย่างต่อเนื่่อง และยังไม่มีความชัดเจนถึงการฟื้นตัวภายในปี 2564

ปรับประมาณการใหม่หลังโควิดกระทบแรง

REIC ได้เฝ้าสังเกตการณ์ตลาดที่อยู่อาศัยมาอย่างต่อเนื่อง พบว่า ความกังวลต่อการควบคุุมการแพร่ระบาดของโควิด-19 มีผลโดยตรงต่อการลงทุนพัฒนาโครงการใหม่ การขยายตัวของสินเชื่อที่อยู่อาศัยปล่อยใหม่ และการโอนกรรมสิทธิ์ที่อยู่อาศัย จึงได้มีการปรับการคาดการณ์อีกครั้งภายใต้สถานการณ์การแพร่ระบาดครั้งใหม่

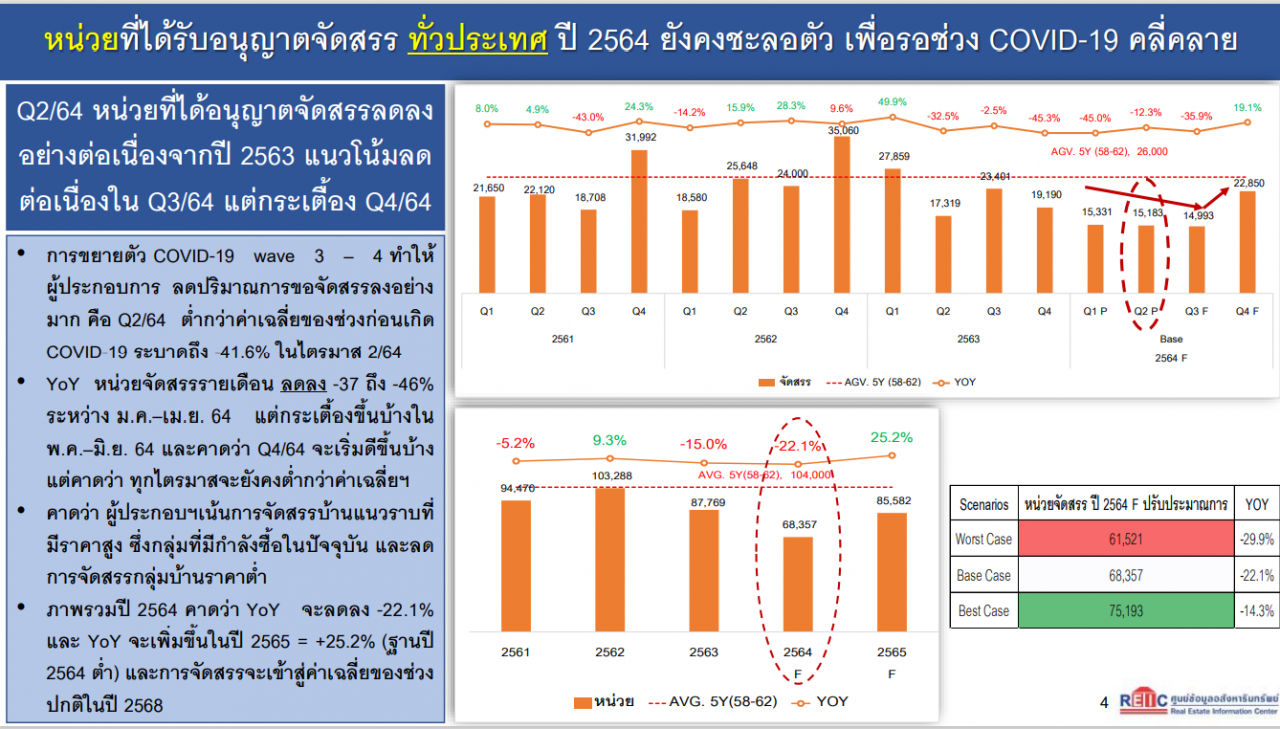

ในปี 2564 ภาพรวมการออกใบอนุญาตจัดสรรทั้งปีจะอยู่ที่ 68,357 หน่วย ลดลงร้อยละ -22.1 จากประมาณการเดิมอยู่ที่ 75,842 หน่วย หรือลดลงร้อยละ -13.6% ก่อนที่จะปรับเพิ่มขึ้นในปี 2565 ประมาณร้อยละ 25.2 ซึ่งเป็นการเพิ่มขึ้นจากฐานปี 2564 ที่มีตัวเลขต่ำ โดยที่การออกใบอนุญาตจัดสรรจะเข้าสู่ค่าเฉลี่ยของช่วงปกติได้ในปี 2568 (ค่าเฉลี่ยการออกใบอนุญาตจัดสรร 5 ปี ตั้งแต่ 2558-2562 อยู่ที่ 104,000 หน่วย)

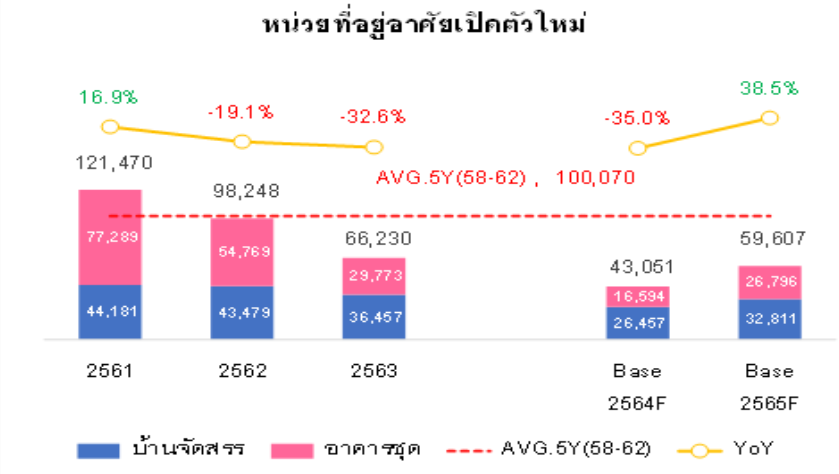

ส่วนการเปิดโครงการเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลจะลดลงมาอยู่ที่ 43,051 หน่วย หรือลดลงจากปีก่อนหน้าร้อยละ -35.0 ขณะที่ประมาณการเดิมโครงการเปิดใหม่ในปี 2564 จะอยู่ที่ 62,592 หน่วย ลดลงจากปีก่อนหน้าร้อยละ -5.5% เป็นการลดลงของโครงการอาคารชุดมากถึงร้อยละ -44.3 ขณะที่บ้านจัดสรรลดลงร้อยละ -27.4

การเปิดตัวโครงการใหม่จะปรับเพิ่มขึ้นในปี 2565 ถึงร้อยละ 38.5 (เนื่องจากฐานต่ำ) และคาดว่าจะกลับเข้าสู่ค่าเฉลี่ยของช่วงปกติได้ในปี 2568-2569 (ค่าเฉลี่ยการเปิดตัวโครงการใหม่ 5 ปี ตั้งแต่ 2558-2562 อยู่ที่ 100,070 หน่วย)

ขณะที่ การโอนกรรมสิทธิ์ทั่วประเทศในปี 2564 อาจลดลงเหลือเพียง 270,151 หน่วย ลดลงจากปี 2563 ร้อยละ -24.6 (ห่างจากค่าเฉลี่ย -25.2%) ขณะที่ประมาณการเดิมการโอนกรรมสิทธิ์ในปี 2564 จะอยู่ที่ 320,051 หน่วย ลดลงจากปี 2563 ร้อยละ -10.4

คาดว่าการโอนกรรมสิทธิ์จะปรับตัวดีขึ้นในปี 2565 และสามารถกลับเข้าสู่ค่าเฉลี่ยในภาวะปกติได้ในปี 2570 (ค่าเฉลี่ยการโอนกรรสิทธิ์ 5 ปี ตั้งแต่ 2558-2562 อยู่ที่ 360,932 หน่วย)

ตามการคาดการณ์ข้างต้น REIC มีมุมมองว่า ตลาดที่อยู่อาศัยในปี 2564 จะยังคงปรับตัวลดลงอย่างต่อเนื่อง เพื่อปรับสู่สภาวะสมดุลทั้งในด้านอุปสงค์และอุปทานมากขึ้น โดยคาดว่าตลาดอสังหาริมทรัพย์ด้านที่อยู่อาศัยจะกลับเข้าสู่ภาวะที่ก่อนเกิดโควิด-19 ในราวปี 2568-2570 หรือประมาณ 5-6 ปีข้างหน้า

ดร.วิชัย กล่าวอีกว่า สำหรับสถานการณ์ตลาดที่อยู่อาศัยในไตรมาสที่ 2 ของปี 2564 ในภาพรวมทั้งประเทศ รวมถึงภาพรวมของ 29 จังหวัดควบคุมพื้นที่สีแดงเข้ม และภาพรวมของพื้นที่กรุงเทพฯ-ปริมณฑล พบว่า การเพิ่มขึ้นของอุปทานใหม่ลดจำนวนลงอย่างมากและเป็นไปในทิศทางเดียวกัน

ขณะที่หน่วยที่ได้รับอนุญาตจัดสรรทั่วประเทศยังคงชะลอตัว เพื่อรอช่วงโควิด-19 คลี่คลาย โดยในครึ่งแรกของปี 2564 หน่วยที่ได้อนุญาตจัดสรรลดลงอย่างต่อเนื่องจากปี 2563 และมีแนวโน้มลดต่อเนื่องในไตรมาส 3 แต่จะเริ่มกระเตื้องขึ้นในไตรมาสสุดท้ายของปี 2564

อุปทานครึ่งแรกและแนวโน้มปี 2564

การแพร่ระบาดอย่างรุนแรงของไวรัสโควิด-19 ใน wave 3-4 ทำให้ผู้ประกอบการ ลดปริมาณการขออนุญาตจัดสรรที่ดินลงอย่างมาก โดยในไตรมาส 2 ของปี 2564 มีจำนวนหน่วยที่ขออนุญาตจัดสรรรวม 15,183 หน่วย ลดลงร้อยละ -12.3 เมื่อเทียบกับไตรมาส 2 ปี 2563 และลดลงมาต่ำกว่าค่าเฉลี่ยในช่วงก่อนเกิดโควิด-19 ระบาด (ค่าเฉลี่ย 5 ปี ตั้งแต่ปี 2558-2562 การขออนุญาตจัดสรรที่ดินรายไตรมาสอยู่ที่ 26,000 หน่วย) ถึงร้อยละ -41.6

นอกจากนี้ เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว จะพบว่า หน่วยการจัดสรรรายเดือนลดลงร้อยละ -37 ถึงร้อยละ -46 ระหว่างเดือนมกราคม-เมษายน 2564 และเริ่มกระเตื้องขึ้นบ้างในพฤษภาคม-มิถุนายน 2564 โดยคาดว่า ในไตรมาส 4 ปี 2564 จะเริ่มดีขึ้นบ้าง แต่คาดว่าทุกไตรมาสจะยังคงต่ำกว่าค่าเฉลี่ย

ผู้ประกอบการจะให้ความสำคัญกับการพัฒนาโครงการบ้านจัดสรรที่มีราคาสูง ซึ่งเป็นกลุ่มที่มีกำลังซื้อในปัจจุบัน และลดการจัดสรรกลุ่มบ้านราคาต่ำ

ทั้งนี้ การออกใบอนุญาตจัดสรรที่ดินทั่วประเทศลดลงต่อเนื่องจากปี 2563 โดยในช่วงครึ่งแรกปี 2564 มีการออกใบอนุญาตจัดสรรประมาณ 30,514 หน่วย ต่ำกว่าค่าเฉลี่ย 5 ปี ทุกไตรมาส ขณะที่การออกใบอนุญาตจัดสรรที่ดิน 29 จังหวัดพื้นที่สีแดงเข้มซึ่งมีสัดส่วนเป็น 89% ของการออกใบอนุญาตจัดสรรที่ดินทั่วประเทศ พบว่า 10 ลำดับแรกของจังหวัดพื้นที่สีแดงเข้ม มีอัตราขยายตัวลดลงร้อยละ -33.1 โดยในพื้นที่กรุงเทพฯ-ปริมณฑล มีการออกใบอนุญาตจัดสรรที่ดินจำนวน 14,863 หน่วย ในขณะที่ช่วงครึ่งแรกปี 2563 มีการออกใบอนุญาตจัดสรรที่ดินจำนวน 25,062 หน่วย ลดลงร้อยละ -40.7

ด้านการเปิดตัวโครงการใหม่เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล พบว่า เริ่มมีการเปิดตัวโครงการใหม่ต่ำกว่าค่าเฉลี่ย 5 ปี ต่อเนื่องจากปี 2562 (ค่าเฉลี่ย 5 ปี ตั้งแต่ 2558-2562 หน่วยเปิดตัวใหม่รายไตรมาสอยู่ที่ 25,018 หน่วย) โดยการชะลอตัวของหน่วยเปิดตัวใหม่ อาจเป็นผลจากยอดขายที่ชะลอตัวและหน่วยเหลือขายสะสมในตลาด

การแพร่ระบาดของโควิด-19 ยังทำให้กำลังซื้อของผู้ที่ต้องการซื้อที่อยู่อาศัยลดลง โดยในช่วงไตรมาส 2 ปี 2564 มีหน่วยเปิดตัวใหม่จำนวน 5,900 หน่วย ซึ่งต่ำกว่าค่าเฉลี่ยของช่วงก่อนเกิดระบาดถึงร้อยละ -76.4 และเมื่อเปรียบเทียบกับช่วงเดียวกันของปี 2563 หดตัวลงร้อยละ -46.2

คาดว่า ในไตรมาส 3-4 อาจจะเริ่มมีจำนวนเพิ่มขึ้น เพื่อทดแทนหน่วยที่ขายได้ในช่วงที่ผ่านมา แต่คาดว่าจะเป็นการเปิดโครงการขนาดไม่ใหญ่ และในทุกไตรมาสในปี 2564 หน่วยเปิดตัวใหม่จะยังคงต่ำกว่าค่าเฉลี่ยมากพอสมควร เนื่องจากผู้ประกอบเน้นการขายสินค้าที่เป็น inventory ในปัจจุบัน ทำให้เปิดโครงการใหม่น้อยลง”

สำหรับในช่วงครึ่งแรกปี 2564 ในพื้นที่กรุงเทพฯ-ปริมณฑล มีโครงการเปิดตัวใหม่สะสมจำนวนทั้งสิ้น 12,740 หน่วย มูลค่ารวม 66,123 ล้านบาท ขณะที่ช่วงเดียวกันของปี 2563 มีโครงการเปิดตัวใหม่ จำนวน 29,816 หน่วย มูลค่า 137,068 ล้านบาท มีการปรับตัวลดลงในส่วนของจำนวนหน่วยร้อยละ -57.3 และปรับตัวลดลงในส่วนของมูลค่าร้อยละ -51.8

ด้านทำเลที่มีโครงการเปิดตัวใหม่สะสมมากที่สุด 5 ทำเล ในช่วง 6 เดือนแรก ประกอบด้วย

- เขตบางพลี จำนวน 1,388 หน่วย มูลค่า 6,076 ล้านบาท

- เขตห้วยขวาง จำนวน 982 หน่วย มูลค่า 4,797 ล้านบาท

- เขตบางใหญ่ จำนวน 846 หน่วย มูลค่า 6,944 ล้านบาท

- เขตลาดกระบัง จำนวน 754 หน่วย มูลค่า 3,416 ล้านบาท

- เขตวัฒนา จำนวน 692 หน่วย มูลค่า 8,200 ล้านบาท

กลุ่มราคาที่มีการเปิดตัวใหม่สูงสุดคือระดับราคา 3-5 ล้านบาท มีจำนวนถึง 3,843 หน่วย คิดเป็นร้อยละ 30.2 ของหน่วยที่เปิดขายใหม่ทั้งหมด

อุปสงค์ครึ่งปีแรกและแนวโน้มปี 2564

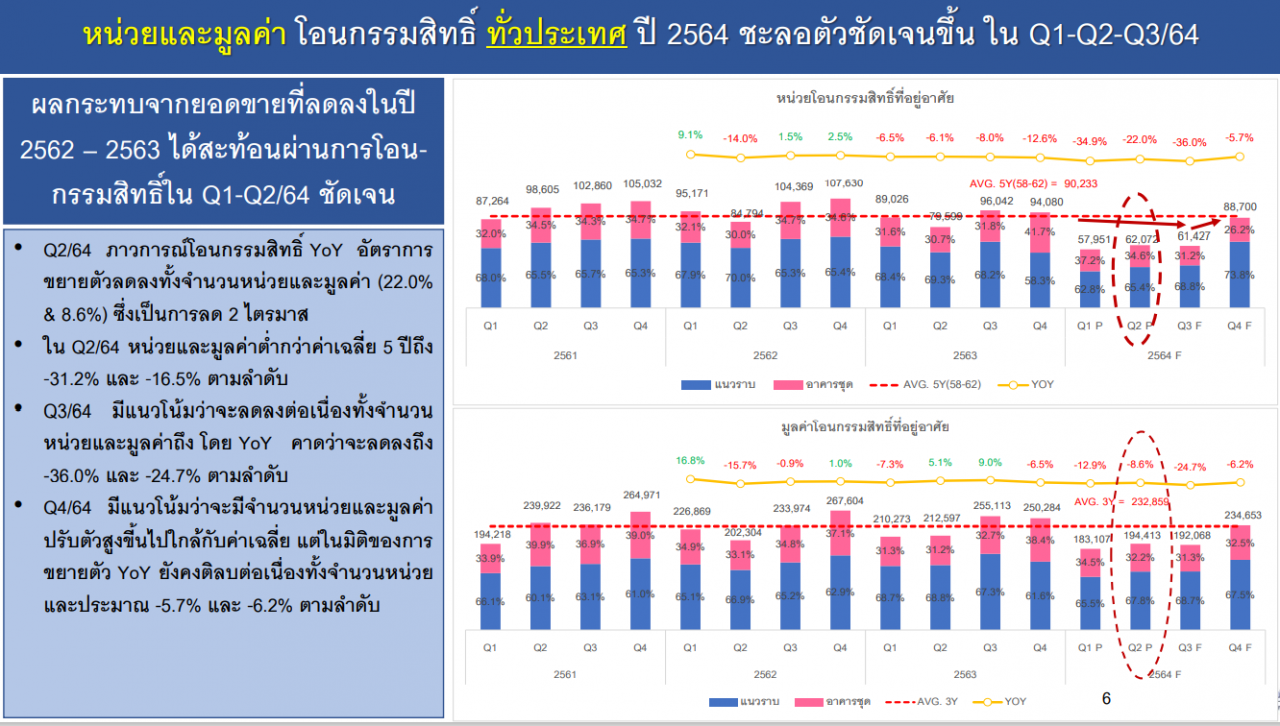

ในด้านอุปสงค์การชะลอตัวของเศรษฐกิจโดยรวมส่งผลกระทบจากยอดขายที่ลดลงในปี 2562-2563 ได้สะท้อนผ่านการโอนกรรมสิทธิ์ในช่วงครึ่งแรกปี 2564 อย่างชัดเจน โดยในช่วงไตรมาส 2 ปี 2564 การโอนกรรมสิทธิ์มีอัตราการขยายตัวลดลงจากช่วงเดียวกันของปี 2563 ทั้งจำนวนหน่วยและมูลค่า

โดยในไตรมาส 2 ปี 2564 มีจำนวนหน่วยโอนกรรมสิทธิ์ทั่วประเทศอยู่ที่ 62,072 หน่วย มูลค่ารวม 194,413 หน่วย ซึ่งต่ำกว่าค่าเฉลี่ย 5 ปีถึงร้อยละ -31.2 และร้อยละ -16.5 ตามลำดับ (ค่าเฉลี่ย 5 ปี ตั้งแต่ 2558-2562 หน่วยโอนกรรมสิทธิ์ต่อไตรมาส อยู่ที่ 90,233 หน่วย และมีมูลค่า 232,859 ล้านบาท)

มีแนวโน้มว่าการโอนกรรมสิทธิ์จะลดลงต่อเนื่องในไตรมาสที่ 3 ทั้งจำนวนหน่วยและมูลค่า แต่จะกลับมาเพิ่มขึ้นอีกครั้งในไตรมาส 4 ปี 2564 ซึ่งคาดว่าจำนวนหน่วยและมูลค่าจะปรับตัวสูงขี้นไปใกล้กับค่าเฉลี่ย แต่ในมิติของการขยายตัวเปรียบเทียบกับช่วงเดียวกันของปี 2563 จะยังคงติดลบต่อเนื่องทั้งจำนวนหน่วยและมูลค่า อยู่ที่ประมาณร้อยละ -5.7 และร้อยละ -6.2 ตามลำดับ

ขณะที่การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศครึ่งแรกปี 2564 มีจำนวนทั้งสิ้น 120,023 หน่วย มูลค่า 377,520 ล้านบาท โดยในช่วงเดียวกันของปี 2563 มีจำนวนทั้งสิ้น 168,625 หน่วย มูลค่า 422,870 ล้านบาท จำนวนหน่วยปรับตัวลดลงร้อยละ -28.8 มูลค่าลดลงร้อยละ -10.7

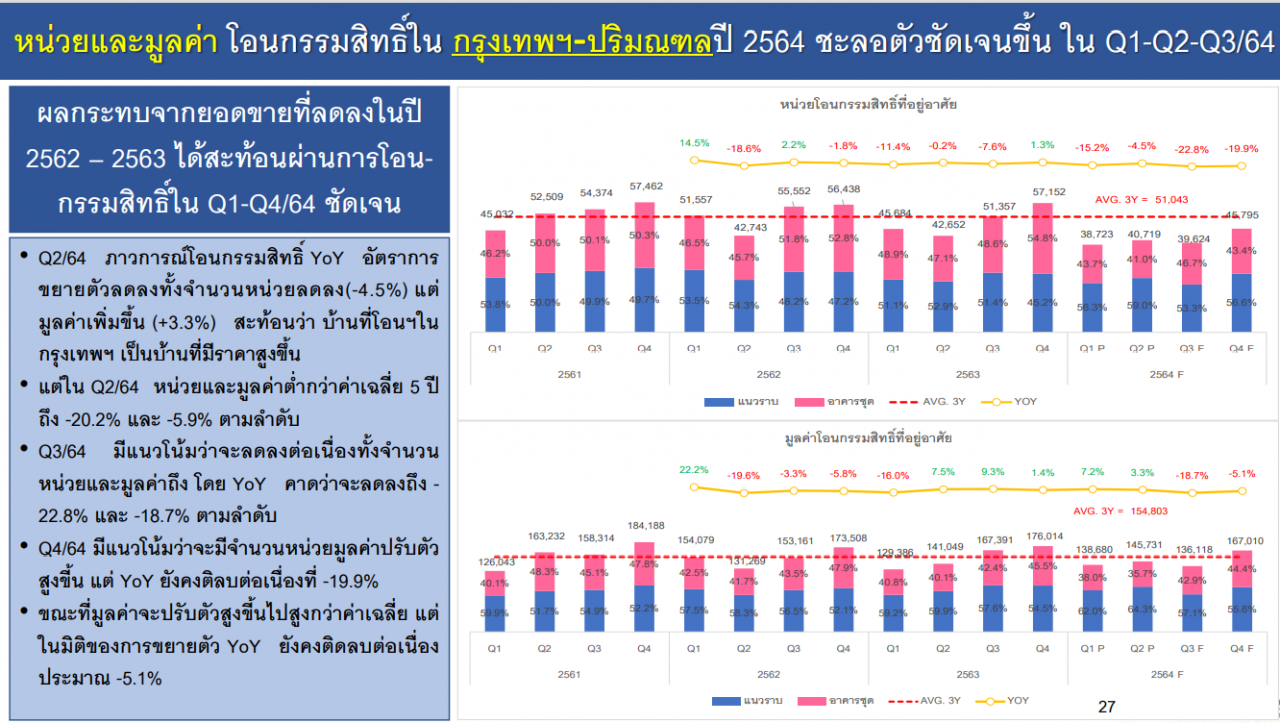

ในส่วนของการโอนกรรมสิทธิ์ที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑล ช่วงครึ่งแรกปี 2564 มีจำนวน 79,422 หน่วย มูลค่า 284,411 ล้านบาท ขณะที่ช่วงเดียวกันของปี 2563 มีการโอนกรรมสิทธิ์จำนวน 88,336 หน่วย มูลค่า 270,435 ล้านบาท จำนวนหน่วยลดลง -10.1 ขณะที่มูลค่าเพิ่มขึ้นร้อยละ 5.2

คาดว่า ทั้งปี 2564 จะมีหน่วยโอนกรรมสิทธิ์ในพื้นที่กรุงเทพฯ-ปริมณฑล อยู่ที่ประมาณ 164,861 หน่วย ลดลงจากปี 2563 ร้อยละ -16.2 การโอนกรรมสิทธิ์โครงการบ้านจัดสรรลดลงร้อยละ -5.2 ส่วนการโอนกรรมสิทธิ์อาคารชุดลดลงร้อยละ -27.1 ขณะที่มูลค่าโอนกรรมสิทธิ์คาดว่าจะมีประมาณ 587,539 ล้านบาท ลดลงจากปี 2563 ร้อยละ -4.2 โดยมูลค่าการโอนกรรมสิทธิ์โครงการบ้านจัดสรรลดลงร้อยละ -0.8 ส่วนโครงการอาคารชุดจะลดลงร้อยละ -8.9

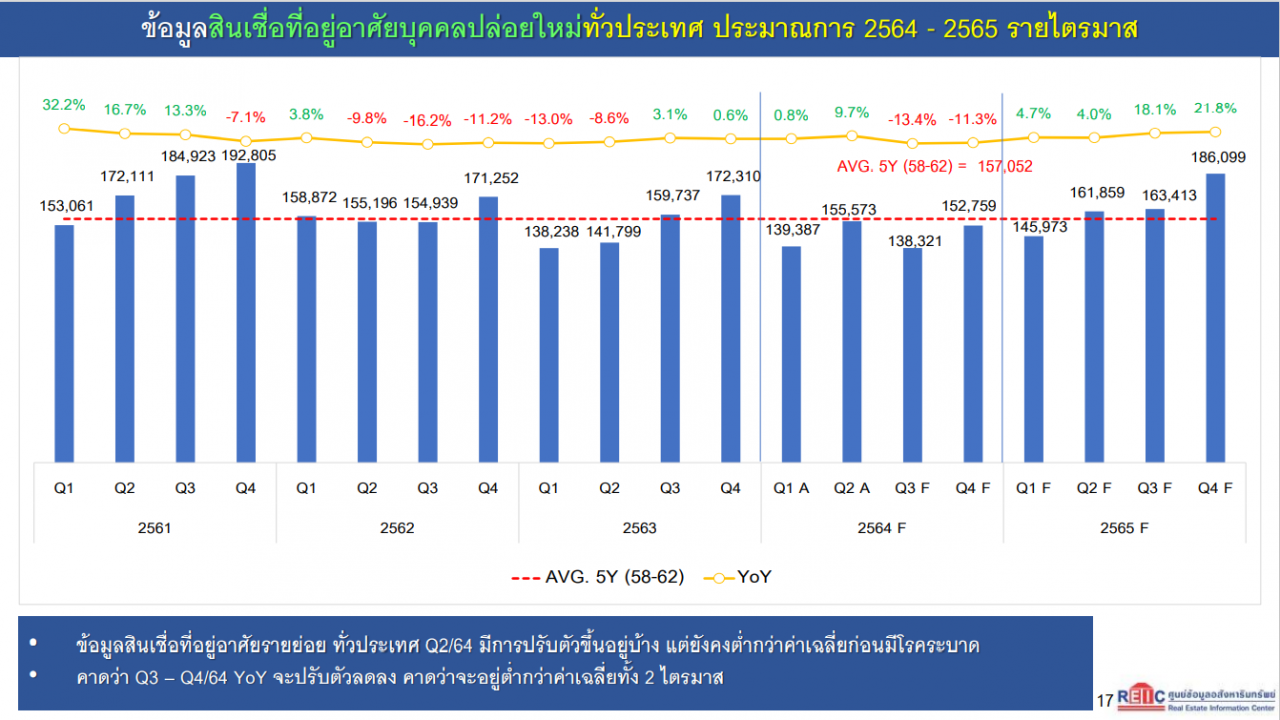

ด้านข้อมูลสินเชื่อที่อยู่อาศัยปล่อยใหม่ทั่วประเทศช่วงครึ่งแรกปี 2564 มีจำนวน 294,959 ล้านบาท และมีจำนวนสินเชื่อที่อยู่อาศัยคงค้างทั่วประเทศ 4,376,788 ล้านบาท ขณะที่ในช่วงเดียวกันของปี 2563 มีสินเชื่อปล่อยใหม่จำนวน 280,037 ล้านบาท และมีจำนวนสินเชื่อที่อยู่อาศัยคงค้างทั่วประเทศ 4.098,805 ล้านบาท

REIC ได้คาดการณ์ภาพรวมสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศปี 2564 จะมีมูลค่าประมาณ 586,040 ล้านบาท ลดลงจากปี 2563 ร้อยละ -4.3 และมีจำนวนสินเชื่อที่อยู่อาศัยบุคคลคงค้างทั่วประเทศประมาณ 4,523,597 ล้านบาท เพิ่มขึ้นจากปี 2563 ร้อยละ 6.1