กระทรวงมหาดไทยออกประกาศลดค่า โอนบ้าน – คอนโด ไม่เกิน 3 ล้าน เหลือ 0.01% และได้ประกาศในราชกิจจานุเบกษามีผลบังคับใช้แล้วตั้งแต่วันที่ 3 ก.พ. 64 ส่วนลดภาษีที่ดิน และสิ่งปลูกสร้าง 90% มีผลบังคับใช้แล้วเช่นกัน พร้อมขยายเวลาจ่ายภาษีไปจนถึงสิ้นเดือนมิถุนายน 2564

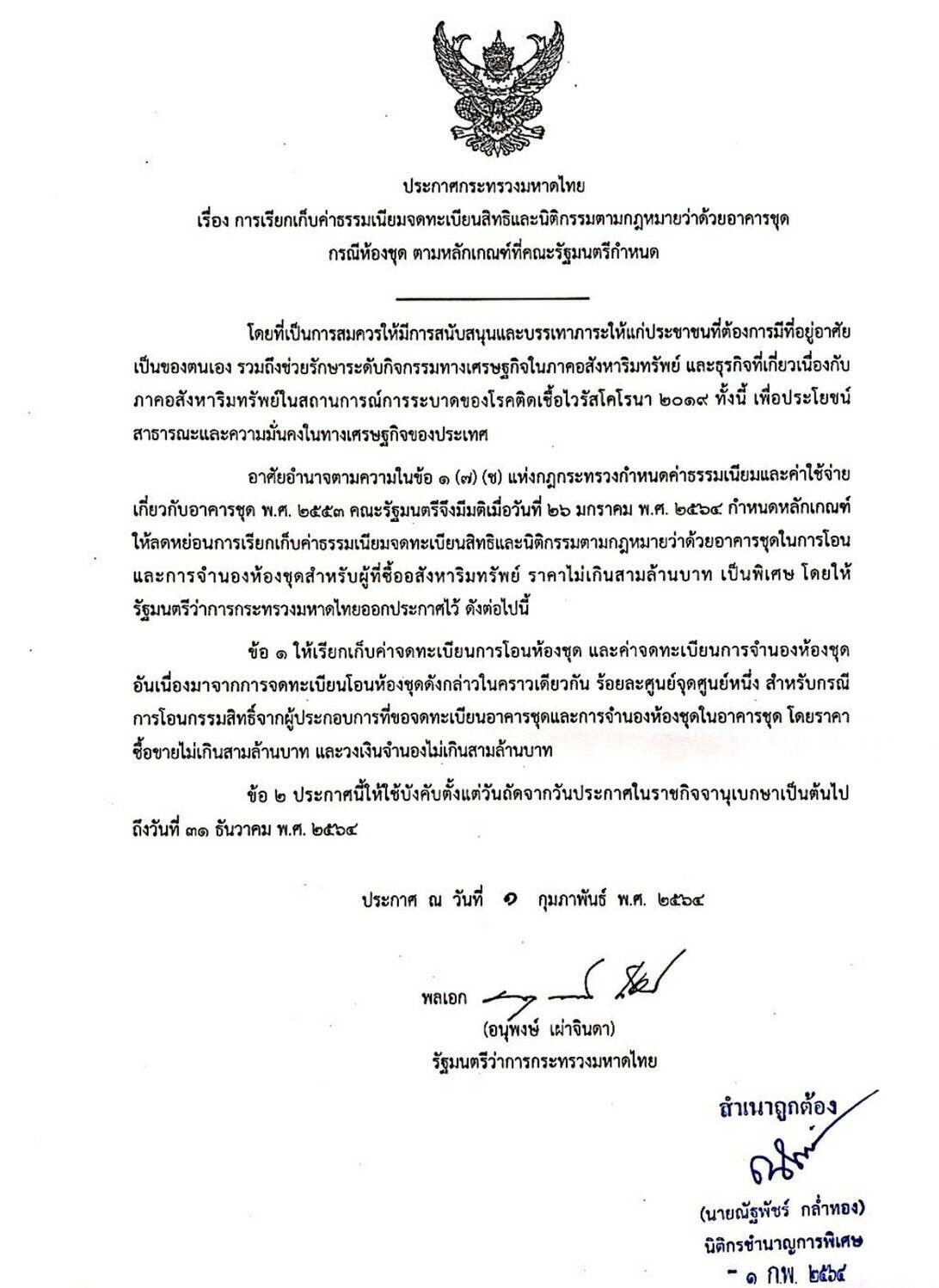

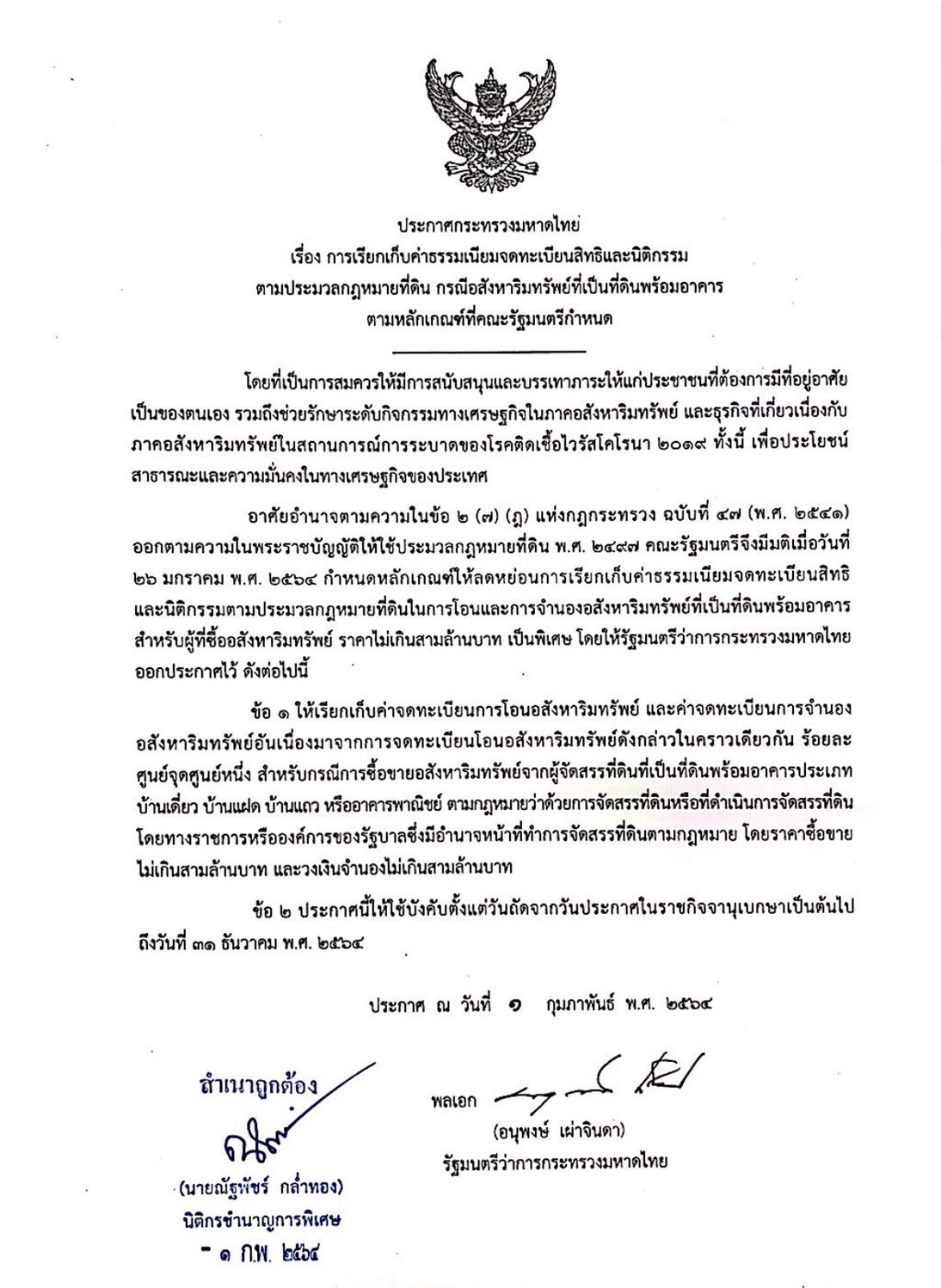

เมื่อวันที่ 1 กุมภาพันธ์ 2564 กระทรวงมหาดไทยได้ออกประกาศกระทรวงลดหย่อนการเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมในการโอนและการจำนองห้องชุด บ้านเดี่ยว บ้านแฝด บ้านแถว(ทาวน์เฮ้าส์) และอาคารพาณชิย์ ราคาไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาท เหลือร้อยละ 0.01 โดยล่าสุดได้ประกาศในราชกิจจานุเบกษาแล้ว และมีผลบังคับใช้ตั้งแต่วันที่ 3 กุมภาพันธ์ 2564 จนถึงวันที่ 31 ธันวาคม 2564

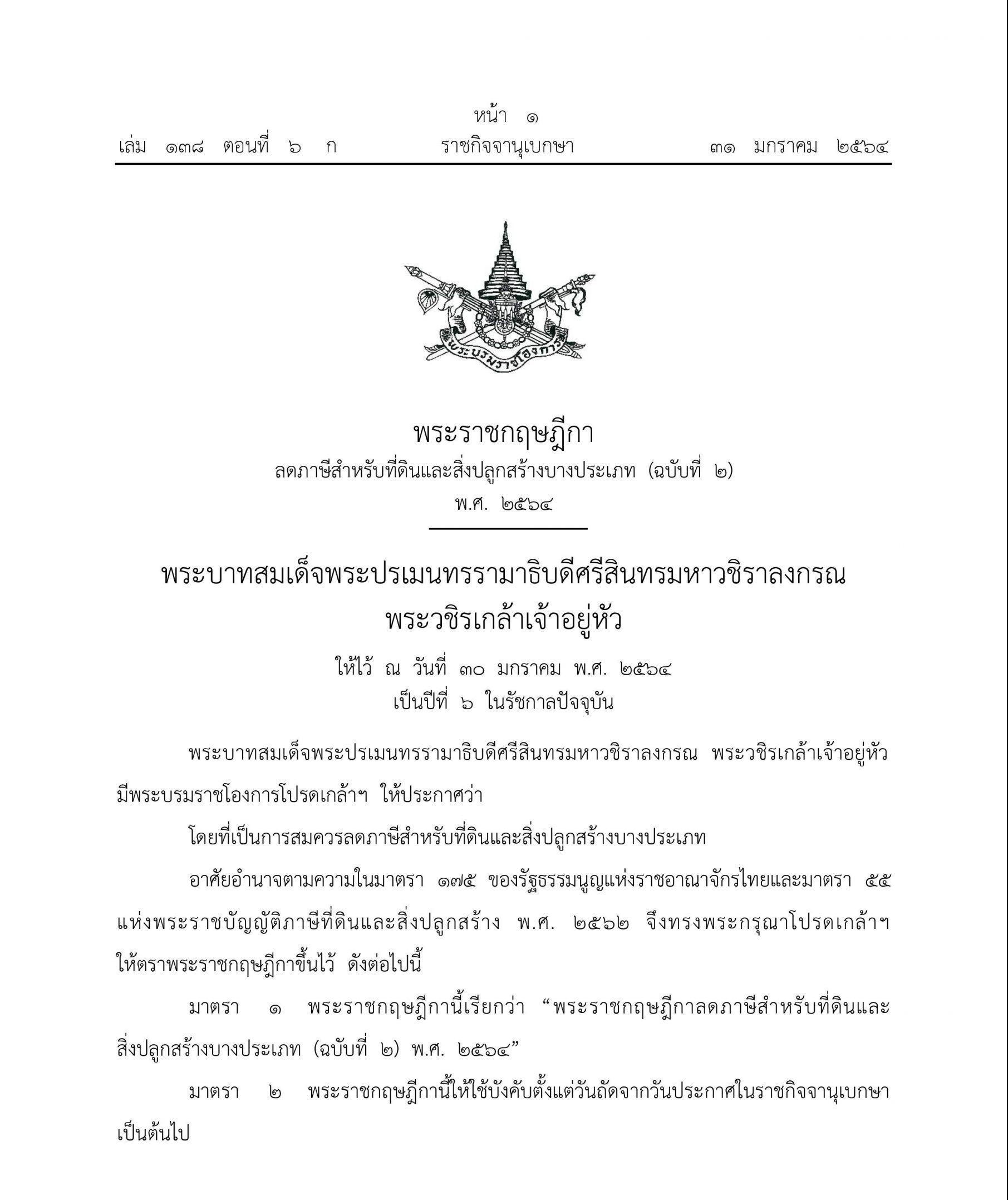

นอกจากนี้ เมื่อวันที่ 31 มกราคม 2564 ราชกิจจานุเบกษาได้ลงประกาศพระราชกฤษฎีกา ลดภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท (ฉบับที่ ๒) พ.ศ. ๒๕๖๔ ให้ลดภาษีที่ดินและสิ่งปลูกสร้างในอัตราร้อยละ 90 ของจำนวนภาษีที่คำนวณได้ สำหรับที่ดินหรือสิ่งปลูกสร้าง ดังต่อไปนี้

- ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม

- ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย

- ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจากตาม (๑) และ (๒)

- ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

ทั้งนี้ กระทรวงมหาดไทยยังได้ขยายกำหนดเวลาดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างประจำปี พ.ศ. 2564 เป็นการทั่วไปออกไปอีก 2 เดือน ได้แก่

- ขยายกำหนดเวลาขององค์กรปกครองส่วนท้องถิ่นประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ และรายละเอียดอื่นๆ ที่จำเป็นในการจัดเก็บภาษี เป็นก่อนวันที่ 1 เมษายน 2564

- ขยายกำหนดเวลาขององค์กรปกครองส่วนท้องถิ่นในการแจ้งการประเมินภาษีโดยส่งแบบประเมินภาษีให้แก่ผู้เสียภาษี เป็นภายในเดือนเมษายน 2564

- ขยายกำหนดเวลาของผู้เสียภาษีในการชำระภาษีตามแบบแจ้งการประเมินภาษีเป็นภายในเดือนมิถุนายน 2564

อ่านเพิ่มเติม…

-ซื้อบ้าน – คอนโด แบบไหนได้ลดค่าโอนจากกรมที่ดิน

-ทำเลฮอต บ้าน-คอนโดไม่เกิน 3 ล้าน รองรับมาตรการลดค่าโอน

ติดตามช่อง Property Mentor Chanel ทาง YouTube

Property Mentor Line Official: https://lin.ee/nE9XYOo4