ศูนย์ข้อมูลอสังหาริมทรัพย์ ประเมินแนวโน้มตลาดที่อยู่อาศัยปี 2564 ดอกเบี้ยต่ำยังเป็นปัจจัยบวกต่อเนื่อง เช่นเดียวกับการเข้มงวดในการปล่อยสินเชื่อยังคงเป็นปัจจัยลบ ขณะที่ยังมีโครงการใหม่เปิดขายเพิ่มขึ้น 4.2% กำลังซื้อมีแนวโน้มฟื้นตัวในกลุ่มกลาง-บน ตลาดบ้านจัดสรรยังคงขายได้

ในปี 2563 เศรษฐกิจของประเทศได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของ COVID-19 และคาดว่าจะมีผลกระทบต่อเนื่องถึงภาพรวมเศรษฐกิจในปี 2564 ความขัดแย้งทางการเมือง ความผันผวนทางเศรษฐกิจของทั่วโลก ทำให้ยังมีความเสี่ยงในการชะลอการฟื้นฟูภาคธุรกิจ โดยเฉพาะภาคธุรกิจท่องเที่ยว และธุรกิจโรงแรม ส่งผลให้การจ้างแรงงานกลับเข้าสู่ระบบมีระยะเวลานานมากขึ้น

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า ในส่วนของตลาดที่อยู่อาศัย ผู้ประกอบการได้มีการปรับตัวโดยการชะลอการเปิดโครงการใหม่ทั่วประเทศมาตั้งแต่ปี 2562 ก่อนเกิดวิกฤติเศรษฐกิจจากเชื้อ COVID-19 เนื่องจากยอดขายที่อยู่อาศัยชะลอตัวจากผลกระทบของการประกาศมาตรการป้องกันการเก็งกำไรธุรกิจอสังหาริมทรัพย์ หรือมาตรการ LTV เมื่อเดือนเมษายน 2562

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า ในส่วนของตลาดที่อยู่อาศัย ผู้ประกอบการได้มีการปรับตัวโดยการชะลอการเปิดโครงการใหม่ทั่วประเทศมาตั้งแต่ปี 2562 ก่อนเกิดวิกฤติเศรษฐกิจจากเชื้อ COVID-19 เนื่องจากยอดขายที่อยู่อาศัยชะลอตัวจากผลกระทบของการประกาศมาตรการป้องกันการเก็งกำไรธุรกิจอสังหาริมทรัพย์ หรือมาตรการ LTV เมื่อเดือนเมษายน 2562

เมื่อเกิดการล็อกดาวน์ทางเศรษฐกิจในช่วงต้นปี 2563 ยอดขายที่อยู่อาศัยก็ยิ่งหดตัวเพิ่มมากขึ้น โดยเฉพาะตลาดอาคารชุดซึ่งได้รับผลกระทบเพิ่มเติมจากการล็อกดาวน์ การเดินทางของชาวต่างชาติ ทำให้ยอดขายห้องชุดของชาวต่างชาติหดหายไปเกือบทั้งหมด ศูนย์ข้อมูลอสังหาริมทรัพย์คาดว่าจาก ผลกระทบและความเสี่ยงดังกล่าวข้างต้น จะทำให้ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยมีการปรับตัว เปิดขายโครงการใหม่ลดลง

โดยคาดว่าใน 2563 จะมีจำนวนหน่วยที่เปิดขายใหม่ (ไม่นับรวมบ้านมือสอง) หดตัวลงร้อยละ -46.6 โดยลดจาก 148,639 หน่วย ในปี 2562 เหลือ 79,408 หน่วย ในปี 2563 แบ่งเป็น ที่อยู่อาศัยประเภทบ้านจัดสรร หดตัวลงร้อยละ -34.7 และที่อยู่อาศัยประเภทอาคารชุดหดตัวลงร้อยละ -59.2 ส่วนมูลค่าที่อยู่อาศัยเปิดขายใหม่ หดตัวลงร้อยละ -30.6 จาก 608,727 ล้านบาท ในปี 2562 เหลือ 422,243 ล้านบาท ในปี 2563

ในปี 2564 คาดว่าจำนวนหน่วยที่เปิดขายใหม่จะขยายตัวเพิ่มขึ้นร้อยละ 11.9 และมูลค่าเพิ่มขึ้นร้อยละ 3.9 ซึ่งเป็นการเพิ่มจากฐานที่ต่ำในปี 2563 โดยมีบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ เป็นผู้พัฒนาหลักในการเพิ่มหน่วยเปิดขายใหม่เข้าสู่ตลาด ซึ่งคาดว่าที่อยู่อาศัยประเภทบ้านจัดสรรจะมีจำนวนหน่วยเปิดขายใหม่เพิ่มขึ้นร้อยละ 4.1 และอาคารชุดจะจำนวนเพิ่มขึ้นร้อยละ 25.1

สำหรับที่อยู่อาศัยขายได้ใหม่ทั่วประเทศ ซึ่งมีการหดตัวตั้งแต่ปี 2562 จากมาตรการ LTV และในปี 2563 มีการหดตัวอย่างต่อเนื่องจากวิกฤติ COVID-19 คาดว่าในปี 2563 จะมีจำนวนหน่วยขายใหม่หดตัวลง -25.2 จาก 120,673 หน่วยในปี 2562 เหลือ 90,267 หน่วย ในปี 2563 แบ่งเป็นโครงการบ้านจัดสรรที่คาดว่าจะหดตัวลงร้อยละ -2.8 และโครงการอาคารชุดคาดว่าจะหดตัวลงร้อยละ -47.9 ส่วนมูลค่าของยอดขายใหม่ คาดว่าจะหดตัวลงร้อยละ -17.0 จาก 473,919 ล้านบาท ในปี 2562 เหลือ 393,198 ล้านบาท ในปี 2563

คาดว่าในปี 2564 จำนวนหน่วยที่อยู่อาศัยขายได้ใหม่ทั่วประเทศ จะขยายตัวเพิ่มขึ้นร้อยละ 4.2 และมูลค่าเพิ่มขึ้นร้อยละ 3.0 ซึ่งเป็นการเพิ่มขึ้นจากฐานที่ต่ำในปี 2563 โดยคาดว่าจำนวนหน่วยขายได้ใหม่ของบ้านจัดสรรจะขยายตัวร้อยละ 2.0 และอาคารชุดจะขยายตัวเพิ่มขึ้นร้อยละ 8.4

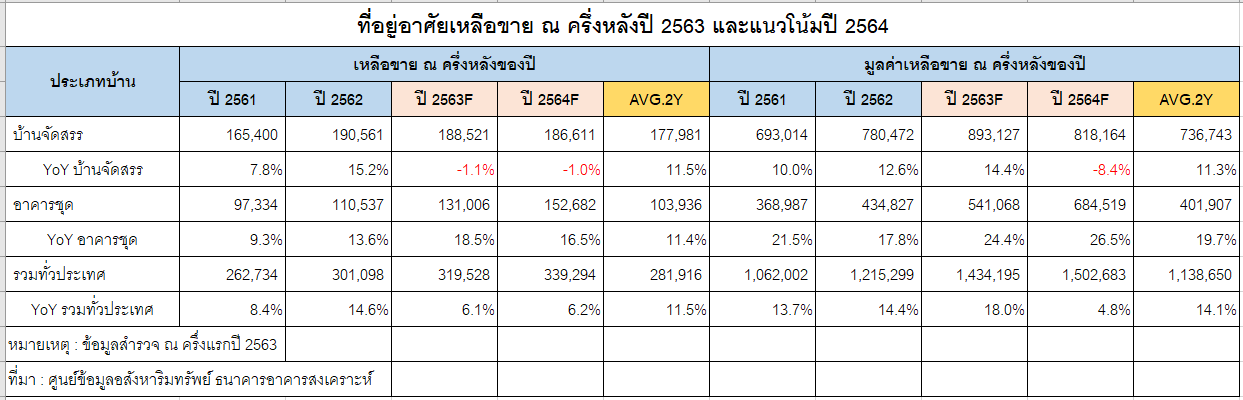

ผลจากสถานการณ์การขายที่หดตัวลง โดยเฉพาะตลาดอาคารชุดที่มียอดขายลดลงมากเกือบเท่าตัว ทำให้หน่วยเหลือขาย ณ ครึ่งหลังของปี 2563 ในภาพรวมคาดว่าจะเพิ่มขึ้นร้อยละ 6.1 จาก 301,098 หน่วยในปี 2562 เพิ่มขึ้นเป็น 319,528 หน่วย ในปี 2563 โดยอาคารชุดเหลือขายเพิ่มขึ้นร้อยละ 18.5 แต่บ้านจัดสรรเหลือขายลดลงร้อยละ -1.1 ส่วนมูลค่าจะเพิ่มขึ้นร้อยละ 18.0 จาก 1,215,299 ล้านบาท ในปี 2562 เพิ่มขึ้นเป็น 1,434,195 ล้านบาท ในปี 2563

คาดว่าในปี 2564 ตลาดที่อยู่อาศัยโดยรวมหน่วยเหลือขายจะยังคงเพิ่มมากขึ้นร้อยละ 6.2 และมูลค่าเพิ่มขึ้นร้อยละ 4.8 เนื่องจากมีโครงการเปิดขายใหม่มากกว่าจำนวนหน่วยที่ขายได้ โดยคาดว่าจำนวนหน่วยเหลือขายโครงการอาคารชุดจะขยายตัวเพิ่มขึ้นร้อยละ 16.5 เนื่องจากยังประสบปัญหากำลังซื้อของชาวต่างชาติที่คาดว่ายังหดตัวจนถึงกลางปี 2564 แต่สำหรับโครงการบ้านจัดสรรซึ่งส่วนใหญ่ผู้ซื้อเป็นคนไทยและเป็นกำลังซื้อเพื่ออยู่อาศัยจริง คาดว่าจะมีหน่วยเหลือขายลดลงร้อยละ -1.0 จากช่วงเดียวกันของปี 2563

ด้านนางสาวสุวรรณี มหณรงค์ชัย รองกรรมการผู้จัดการสายงานพัฒนากลยุทธ์และบริหารสินทรัพย์บริษัท พลัส พร็อพเพอร์ตี้ จำกัด ผู้ให้บริการด้านอสังหาริมทรัพย์ เปิดเผยว่า ตลาดอสังหาริมทรัพย์ในปี 2564 จะยังคงมีทิศทางไม่แตกต่างจากปลายปี 2563 ซึ่งเป็นสถานการณ์ที่ผู้ประกอบการต้องพึ่งพากำลังซื้อภายในประเทศ จึงคาดการณ์ว่ากลยุทธ์ด้านการลดราคาที่อยู่อาศัยจะยังถูกนำมาใช้ต่อไป

ด้านนางสาวสุวรรณี มหณรงค์ชัย รองกรรมการผู้จัดการสายงานพัฒนากลยุทธ์และบริหารสินทรัพย์บริษัท พลัส พร็อพเพอร์ตี้ จำกัด ผู้ให้บริการด้านอสังหาริมทรัพย์ เปิดเผยว่า ตลาดอสังหาริมทรัพย์ในปี 2564 จะยังคงมีทิศทางไม่แตกต่างจากปลายปี 2563 ซึ่งเป็นสถานการณ์ที่ผู้ประกอบการต้องพึ่งพากำลังซื้อภายในประเทศ จึงคาดการณ์ว่ากลยุทธ์ด้านการลดราคาที่อยู่อาศัยจะยังถูกนำมาใช้ต่อไป

ขณะที่ผู้ประกอบการจะหันมาพัฒนาโครงการที่ลูกค้าสามารถซื้อได้เฉพาะในทำเลที่มีศักยภาพเท่านั้น โดยในส่วนของที่อยู่อาศัยที่ขับเคลื่อนตลาดยังคงเป็นตลาดแนวราบที่ตอบโจทย์กลุ่มที่ซื้อเพื่ออยู่อาศัยจริง ที่แม้ว่ากำลังซื้อเหล่านี้จะมีอย่างจำกัดแต่ก็มีแรงกระตุ้นจากปัจจัยดอกเบี้ยและราคาที่อยู่ในระดับต่ำทำให้ตัดสินใจซื้อที่อยู่อาศัยในช่วงนี้

สำหรับตลาดบ้านเดี่ยวนั้นปี 2564 ตลาดบ้านเดี่ยวราคา 3-5 ล้านบาท จะเป็นระดับราคาที่มีสัดส่วนสูงที่สุด ทั้งนี้ในครึ่งปีหลัง 2563 ทำเลที่มีบ้านเดี่ยวระดับราคาต่ำกว่า 5 ล้านบาท เปิดขายอยู่ในตลาดคือทำเลปทุมธานี-ลำลูกกา และบางบัวทอง ส่วนราคา 5-7 ล้านบาท มีเปิดขายอยู่ที่ทำเลปทุมธานี-ลำลูกกา เช่นกัน และทำเลบึงกุ่ม-คลองสามวา ขณะที่ระดับราคา 7–10 ล้านบาท พบที่ทำเลจตุจักร-ลาดพร้าว, ลาดกระบัง-มีนบุรี, ปากเกร็ด บางกรวย และราคา 10 ล้านบาท พบในพื้นที่ ตลิ่งชัน-ทวีวัฒนา, บางแค, ศาลายา-บางใหญ่, สุวรรณภูมิ-บางเสาธง ทั้งนี้ครึ่งหลังปี 2563 พบว่า บ้านเดี่ยวราคา 3-5 ล้านบาท มีอุปทานขยายตัวมากที่สุด ขณะที่ระดับราคาสูงกว่า 10 ล้านบาทอุปทานเปิดใหม่ลดลงเมื่อเทียบกับช่วงครึ่งปีแรก 2563

ส่วนตลาดทาวน์โฮม จะยังคงมีปัจจัยหนุนจากสถานการณ์การแพร่ระบาดของโควิด-19 ที่ทำให้เกิด New Normal ความต้องการพื้นที่ใช้สอยในที่อยู่อาศัยมากขึ้น เพื่อการทำกิจกรรมที่บ้านมากขึ้นและการ work from home ทำให้ผู้ซื้อที่เป็นกลุ่มเริ่มทำงานหันไปซื้อทาวน์โฮมแทนคอนโดมิเนียม เนื่องจากมีพื้นที่ใช้สอยที่มากกว่าในระดับราคาที่เปรียบเทียบกันได้ อีกทั้งระดับราคาของทาวน์โฮมสามารถเข้าถึงได้ง่ายกว่าเมื่อเทียบกับบ้านเดี่ยวในทำเลเดียวกัน รวมถึงส่วนใหญ่จะอยู่ในทำเลที่ใกล้เมืองมากกว่าบ้านเดี่ยว

ทาวน์โฮมราคาไม่เกิน 3 ล้านบาทยังคงเป็นอุปทานหลักในตลาด โดยทำเลที่ยังพบการเปิดขายในระดับราคาต่ำกว่า 3 ล้านบาท ได้แก่ ปทุมธานี-ลำลูกกา, กระทุ่มแบน-สามพราน ส่วนระดับราคา 3 – 5 ล้านบาท พบในทำเลบางแค-บางบอน-ราชพฤกษ์, ดอนเมือง-สายไหม ระดับราคา 5-7 ล้านบาท พบที่ทำเลอ่อนนุช-บางนา และระดับราคามากกว่า 7 ล้านบาทพบที่ทำเลจตุจักร-ลาดพร้าว

ขณะที่ตลาดคอนโดมิเนียมนั้น คาดว่าในปี 2564 อุปทานจะลดลงต่อเนื่องจากปี 2563 ที่พบว่าครึ่งปีแรกอุปทานลดลง 11% มาอยู่ที่ 109,433 ยูนิต สะท้อนการปรับตัวที่ดีของผู้ประกอบการ และเกิดการพัฒนาคอนโดมิเนียมโครงการที่ราคาเอื้อมถึงง่ายขึ้น เพื่อช่วยดึงความต้องการของกลุ่ม Real Demand โดยโครงการระดับกลางหรือมีราคาระหว่าง 80,000–150,000 บาทต่อตารางเมตร ที่มีราคาขายต่อยูนิตไม่เกิน 4 ล้านบาท ยังเป็นระดับราคาที่ได้รับความสนใจจากผู้ซื้อ โดยในครึ่งปีหลัง 2563 โครงการคอนโดมิเนียมเปิดตัวใหม่ส่วนใหญ่อยู่ในระดับราคานี้พบบริเวณแนวรถไฟฟ้าสายใหม่ที่กำลังก่อสร้างอยู่ทั้งสายสีเหลือง สายสีส้ม และสายสีชมพู