อสังหาฯชลบุรี ติดหล่มอีอีซี ยอดขายลด 28% หน่วยเหลือขายเพิ่ม 8% พัทยา จอมเทียน บางแสน หนองมน บางพระ นิคมฯอมตะ – บ่อวิน สต๊อกบาน แนะผู้ประกอบการปรับกลยุทธ์ ทาวน์เฮ้าส์ คอนโด ลดความเสี่ยงจากการขายได้ช้าลง ส่วนระยอง-ฉะเชิงเทรา อาการยังทรงตัว

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า พื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (อีอีซี) เข้ามามีบทบาทความสำคัญต่อการพัฒนาเศรษฐกิจของประเทศอย่างมากในช่วงเวลาที่ผ่านมา โดยเฉพาะในส่วนของการพัฒนาโครงการที่อยู่อาศัย ซึ่งผลการสำรวจอุปทานและอุปสงค์ของโครงการที่อยู่อาศัยที่อยู่ระหว่างการขายในช่วงครึ่งหลังปี 2562 ในพื้นที่ภาคตะวันออก ได้แก่ จังหวัดชลบุรี จังหวัดระยอง และจังหวัดฉะเชิงเทรา นับเฉพาะโครงการที่มีหน่วยเหลือขายไม่ต่ำกว่า 6 หน่วย พบว่า

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า พื้นที่โครงการพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออก (อีอีซี) เข้ามามีบทบาทความสำคัญต่อการพัฒนาเศรษฐกิจของประเทศอย่างมากในช่วงเวลาที่ผ่านมา โดยเฉพาะในส่วนของการพัฒนาโครงการที่อยู่อาศัย ซึ่งผลการสำรวจอุปทานและอุปสงค์ของโครงการที่อยู่อาศัยที่อยู่ระหว่างการขายในช่วงครึ่งหลังปี 2562 ในพื้นที่ภาคตะวันออก ได้แก่ จังหวัดชลบุรี จังหวัดระยอง และจังหวัดฉะเชิงเทรา นับเฉพาะโครงการที่มีหน่วยเหลือขายไม่ต่ำกว่า 6 หน่วย พบว่า

ณ สิ้นปี 2562 3 จังหวัดใน อีอีซี มีโครงการที่อยู่อาศัยเสนอขายจำนวนทั้งสิ้น 78,780 หน่วย ซึ่งคิดเป็นร้อยละ 22 ของจำนวนที่อยู่อาศัยใน 26 จังหวัดหลักซึ่งมีจำนวนรวม 355,145 หน่วย นับได้ว่ามีการพัฒนาโครงการที่อยู่อาศัยสูงสุดเป็นอันดับ 2 รองจากพื้นที่กรุงเทพฯ-ปริมณฑล ที่มีจำนวน 209,868 หน่วย โดยจังหวัดชลบุรีเป็นจังหวัดที่มีจำนวนที่อยู่อาศัยเสนอขายมากที่สุดใน อีอีซี

อสังหาฯชลบุรีอาการยังน่าห่วง

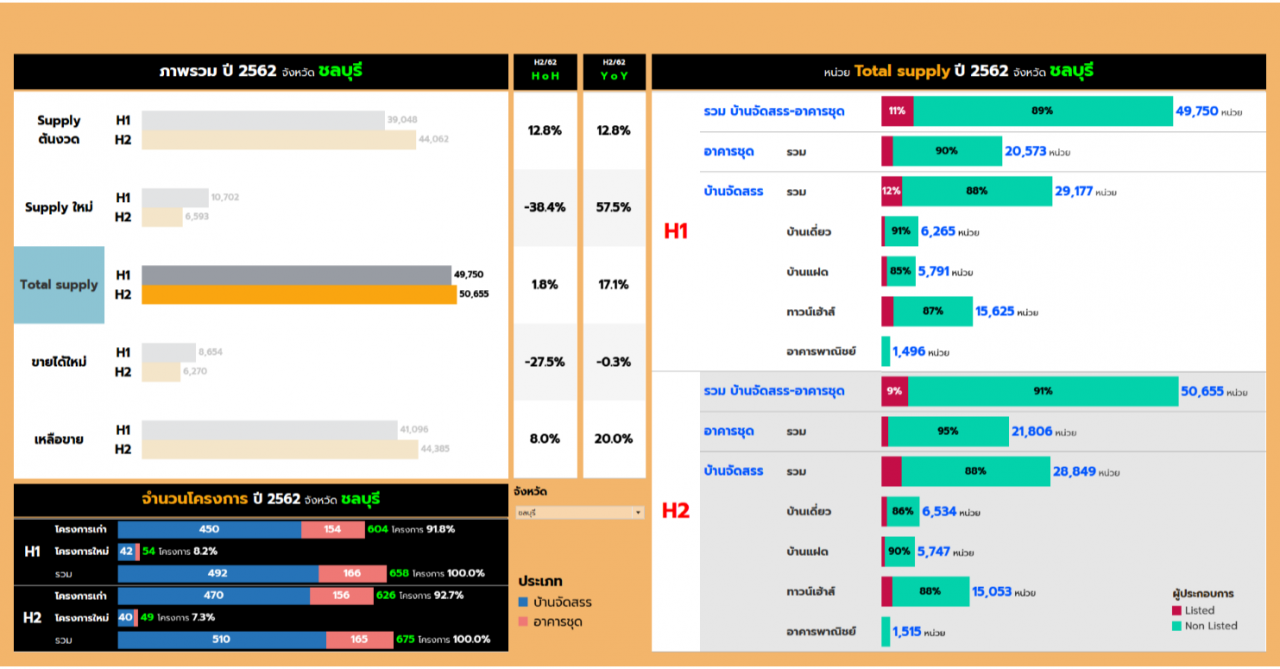

สำหรับตลาดที่อยู่อาศัยในพื้นที่จังหวัดชลบุรี พบว่า ณ สิ้นปี 2562 มีจำนวนที่อยู่อาศัยที่อยู่ระหว่างเสนอขายจำนวนทั้งสิ้น 675 โครงการ จำนวน 50,655 หน่วย คิดเป็นมูลค่า 176,116 ล้านบาท เพิ่มขึ้นจากช่วงครึ่งปีแรกร้อยละ 1.8 โดยมีโครงการที่เปิดขายใหม่ในช่วงครึ่งปีหลังเพียง 6,593 หน่วย แบ่งเป็น อาคารชุด 3,700 หน่วย และบ้านจัดสรร 2,893 หน่วย

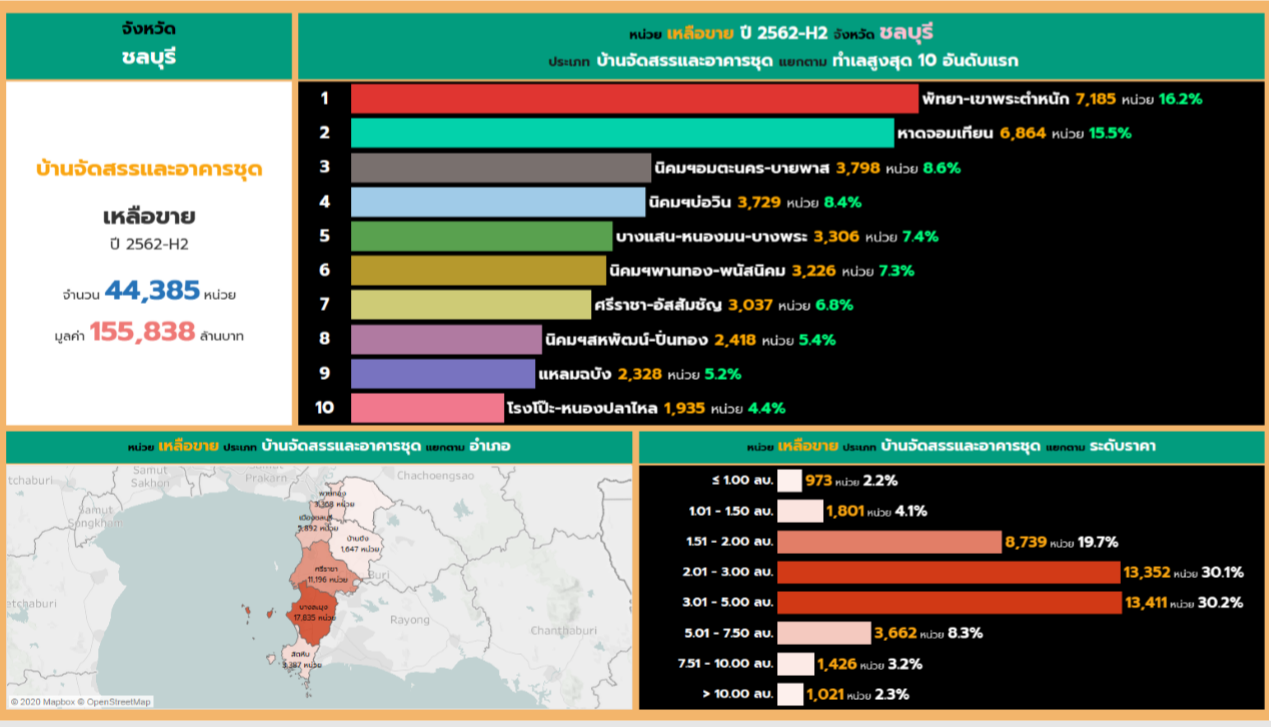

เมื่อพิจารณาจากหน่วยขายได้ใหม่ในช่วงครึ่งหลังปี 2562 มีจำนวน 6,270 หน่วย ลดลงจากช่วงครึ่งปีแรกร้อยละ 27.5 ในจำนวนดังกล่าวเป็นการขายห้องชุด 2,535 หน่วย และเป็นบ้านจัดสรร 3,735 หน่วย และมีหน่วยเหลือขายจำนวน 44,385 หน่วย เพิ่มขึ้นจากช่วงครึ่งปีแรกร้อยละ 8 มูลค่ารวม 155,838 ล้านบาท โดยมีหน่วยเหลือขายประเภทโครงการอาคารชุดจำนวน 19,271 หน่วย บ้านจัดสรรจำนวน 25,114 หน่วย

จากการที่จำนวนหน่วยขายได้ใหม่มีอัตราการขายได้ลดลงถึงร้อยละ 27.5 จึงส่งผลให้จำนวนที่อยู่อาศัยเหลือขายในจังหวัดชลบุรีมีอัตราเพิ่มขึ้นร้อยละ 8 โดยทำเลที่มีที่อยู่อาศัยเหลือขายมากที่สุด 5 อันดับแรก ได้แก่ 1.ทำเลพัทยา-เขาพระตำหนัก จำนวน 7,185 หน่วย 2.ทำเลหาดจอมเทียน จำนวน 6,864 หน่วย 3.ทำเลนิคมอุตสาหกรรมอมตะนคร-บายพาส จำนวน 3,798 หน่วย 4. ทำเลนิคมอุตสาหกรรมบ่อวิน จำนวน 3,729 หน่วย และ 5.ทำเลบางแสน-หนองมน-บางพระ จำนวน 3,306 หน่วย”

โดยมีหน่วยที่สร้างเสร็จเหลือขาย(พร้อมโอน) หรือเป็น Inventory ในตลาดจำนวน 9,527 หน่วยมูลค่า 31,501 ล้านบาท ซึ่ง 5 ทำเลที่มีหน่วยสร้างเสร็จเหลือขายมากที่สุด 5 อันดับแรก ได้แก่ 1) ทำเลหาดจอมเทียน จำนวน 1,496 หน่วย 2.ทำเลพัทยา-เขาพระตำหนัก จำนวน 1,311 หน่วย 3. ทำเลศรีราชา-อัสสัมชัญ จำนวน 1,209 หน่วย 4. ทำเลนิคมอุตสาหกรรมบ่อวิน จำนวน 1,145 หน่วย 5. ทำเลแหลมฉบัง จำนวน 1,051 หน่วย

สำหรับทำเลขายดี 5 อันดับได้แก่ 1. ทำเลหาดจอมเทียน จำนวน 1,037 หน่วย 2.ทำเลพัทยา-เขาพระตำหนัก จำนวน 718 หน่วย 3.ทำเลนิคมอุตสาหกรรมอมตะนคร-บายพาส จำนวน 712 หน่วย 4.ทำเลบางแสน-หนองมน-บางพระ จำนวน 703 หน่วย และ 5.ทำเลศรีราชา-อัสสัมชัญ จำนวน 581 หน่วย

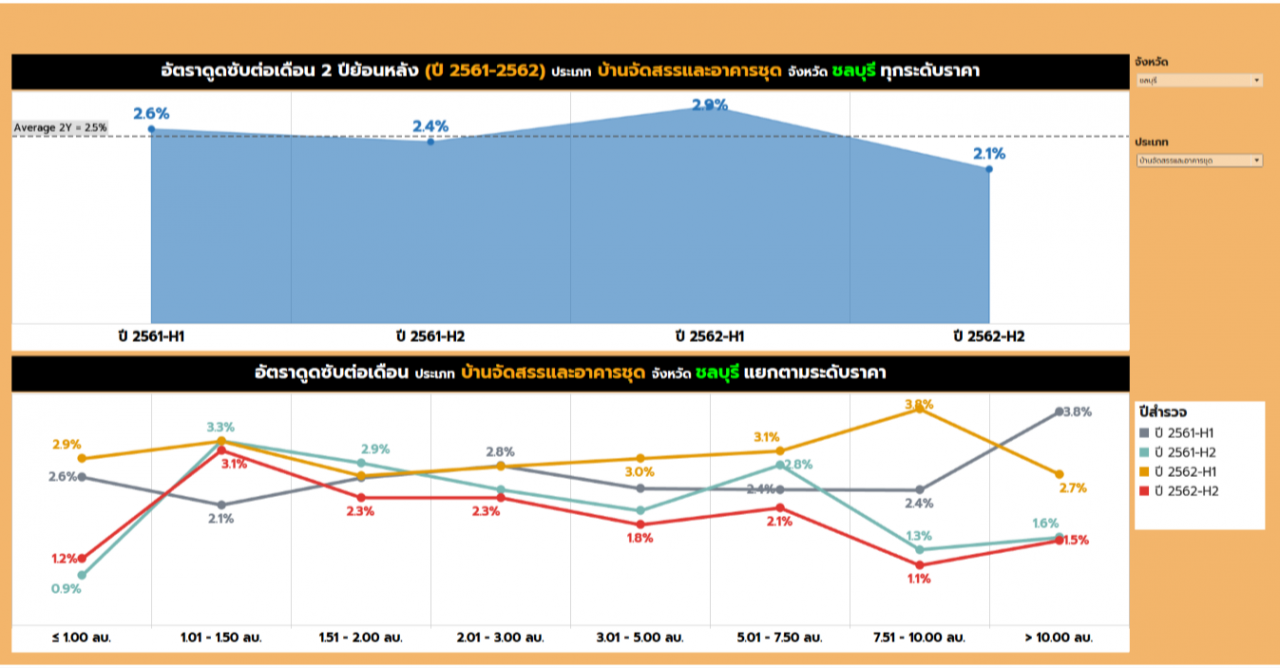

ทั้งนี้ ศูนย์ข้อมูลได้ประมาณการว่า ในปี 2563 จะมีที่อยู่อาศัยเหลือขายอยู่ในตลาดจำนวน 44,060 หน่วย ประกอบด้วยอาคารชุดจำนวน 19,348 หน่วย ทาวน์เฮ้าส์จำนวน 12,699 หน่วย บ้านเดี่ยวจำนวน 5,730 หน่วย บ้านแฝดจำนวน 4,979 หน่วย และอาคารพาณิชย์จำนวน 1,304 ซึ่งเมื่อพิจารณาเปรียบเทียบกับอัตราดูดซับที่ลดต่ำลงมาอยู่ที่ร้อยละ 2.1 ในช่วงครึ่งปีหลังของปี 2562 และคาดว่าในปี 2563 อัตราดูดซับจะเหลือประมาณร้อยละ 1.1-1.3 และคาดการโอนกรรมสิทธิ์ที่อยู่อาศัยก็จะลดลงมาอยู่ที่ 30,141 หน่วย มูลค่าประมาณ 59,293 ล้านบาท ซึ่งต่ำกว่าค่ามาตรฐานซึ่งมีมูลค่า 64,095 ล้านบาท ลดลงร้อยละ -20.0

ด้วยภาพรวมดังกล่าวผู้ประกอบการในจังหวัดชลบุรีจำเป็นต้องปรับกลยุทธ์การเสนอขาย โดยเฉพาะที่อยู่อาศัยประเภทคอนโดมิเนียม และทาวน์เฮ้าส์ที่มีอัตราการดูดซับชะลอตัวลงอย่างต่อเนื่องจากช่วงต้นปี 2562 และคาดว่าจะต่อเนื่องมาถึงปี 2563

อสังหาฯระยองยังประคองตัวได้

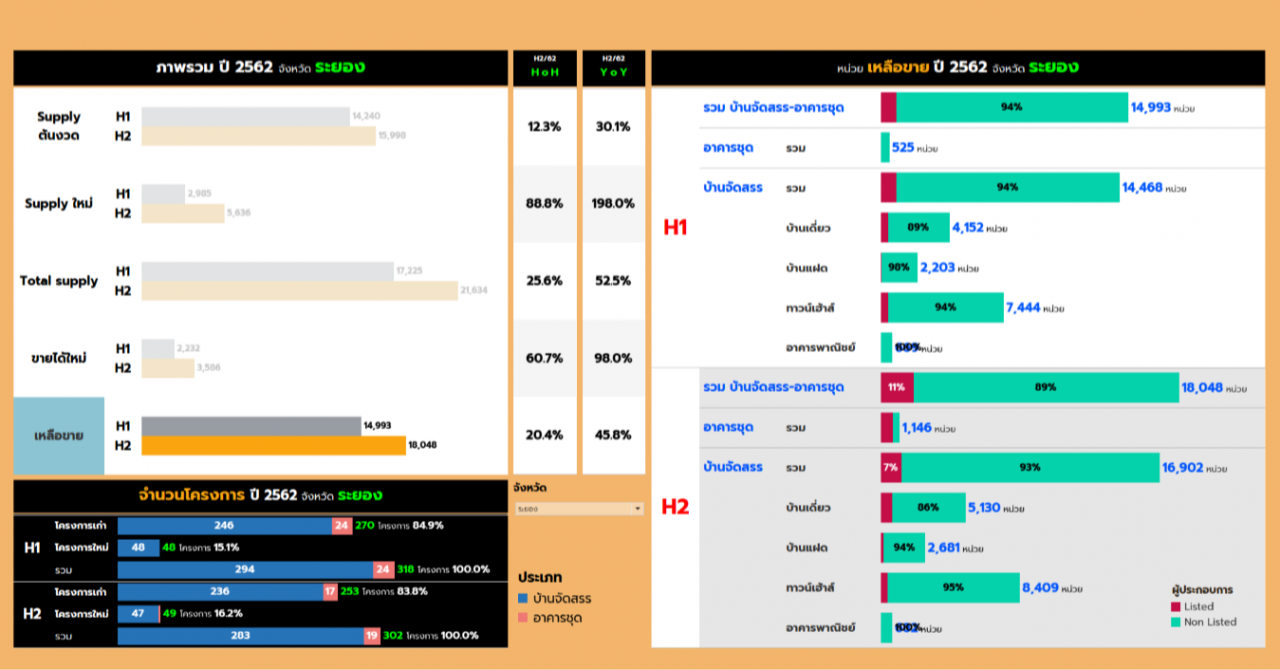

สำหรับภาพรวมโครงการที่อยู่อาศัยในจังหวัดระยอง ซึ่งเป็นพื้นที่ที่มีความสำคัญในลำดับรองลงมาใน EEC ภาพรวมโครงการที่อยู่อาศัยจังหวัดระยองในครึ่งหลังปี 2562 อุปทานภาพรวมมีที่อยู่อาศัยเสนอขายจำนวน 302 โครงการ รวม 21,634 หน่วย รวม มีโครงการที่ขายได้ใหม่ในช่วงครึ่งปีหลังจำนวน 3,586 หน่วย และมีหน่วยเหลือขายจำนวน 18,048 หน่วย มูลค่า 45,221 ล้านบาท

ในจำนวนดังกล่าวมีที่อยู่อาศัยสร้างเสร็จเหลือขาย ณ สิ้นปี 2562 จำนวน 3,079 หน่วย มูลค่า 7,841 ล้านบาท ประกอบด้วย โครงการบ้านจัดสรรมีจำนวน 2,750 หน่วย มูลค่า 7,105 ล้านบาท โครงการอาคารชุดมีจำนวน 329 หน่วย มูลค่า 736 ล้านบาท

ทั้งนี้ ทำเลซึ่งมีที่อยู่อาศัยสร้างเสร็จเหลือขายสูงสุด 3 อันดับแรก ได้แก่ 1.ทำเลนิคมอุตสาหกรรมอมตะซิตี้-อีสเทิร์น จำนวน 1,514 หน่วย 2.ทำเลนิคมอุตสาหกรรมเหมราช จำนวน 450 หน่วย และ 3. ทำเลเมืองระยอง จำนวน 407 หน่วย

อย่างไรก็ตาม เมื่อพิจารณาจากภาพรวมแม้อัตราดูดซับจะอยู่ที่ร้อยละ 2.8 ซึ่งเพิ่มขึ้นจากช่วงครึ่งแรกของปี 2562 โดยอัตราดูดซับของอาคารชุดสูงถึงร้อยละ 5.6 และอัตราดูดซับบ้านจัดสรรอยู่ในระดับร้อยละ 2.5 แต่ในปี 2563 คาดการณ์ว่าอัตราดูดซับจะลดต่ำลงในทุกกลุ่มประเภทที่อยู่อาศัย ภาพรวมที่อยู่อาศัยในจังหวัดระยองถือว่ายังไม่น่ากังวลเนื่องจากมีจำนวนสร้างเสร็จเหลือขาย(พร้อมโอน) หรือเป็น Inventory ไม่มากนัก

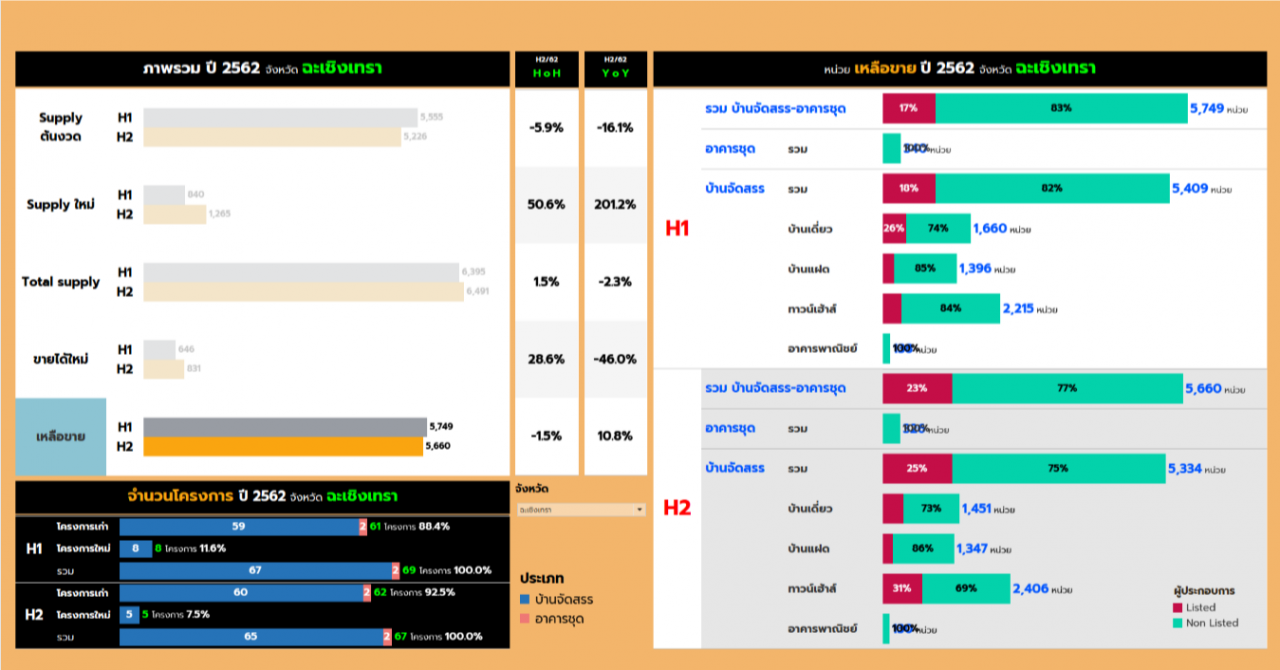

อสังหาฯฉะเชิงเทราอาการทรงตัว

สำหรับภาพรวมโครงการที่อยู่อาศัยจังหวัดฉะเชิงเทรา จากการสำรวจพบว่า ในครึ่งหลังปี 2562 อุปทานภาพรวมมีที่อยู่อาศัยเสนอขายจำนวน 67 โครงการ รวม 6,491หน่วย มีโครงการขายได้ใหม่จำนวน 831 หน่วย และมีหน่วยเหลือขาย 5,660 หน่วย คิดเป็นมูลค่าหน่วยเหลือขาย 16,500 ล้านบาท แบ่งเป็นโครงการบ้านจัดสรร จำนวน 5,334 หน่วยมีมูลค่า 16,164 ล้านบาท โครงการอาคารชุด มีจำนวน 326 หน่วย มีมูลค่า 336 ล้านบาท

ทั้งนี้ มีที่อยู่อาศัยสร้างเสร็จเหลือขาย ณ ปี 2562 แยกตามทำเลสูงสุด 3 อันดับแรก ได้แก่ 1.ทำเลในเมืองฉะเชิงเทรา จำนวน 608 หน่วย 2.ทำเลคลองหลวงแพ่ง จำนวน 155 หน่วย และ 3. ทำเลบ้านโพธิ์ จำนวน 141 หน่วย

สำหรับทำเลขายดี 3 อันดับ ได้แก่ 1.ทำเลบางปะกง จำนวน 330 หน่วย 2.ทำเลบ้านโพธิ์ จำนวน 256 หน่วย 3.ทำเลในเมืองฉะเชิงเทรา จำนวน 194 หน่วย อย่างไรก็ตามเมื่อพิจารณาจากภาพรวมแม้อัตราดูดซับจะอยู่ที่ร้อยละ 2.1 ซึ่งเพิ่มขึ้นจากช่วงครึ่งแรกของปี 2562 โดยอัตราดูดซับบ้านจัดสรรอยู่ในระดับร้อยละ 2.2 แต่อัตราดูดซับของอาคารชุดกลับลดต่ำลงต่อเนื่องตั้งแต่ปี 2561 และลงมีอยู่ที่ร้อยละ 0.8 ในช่วงปี 2562

ซึ่งในปี 2563 คาดการณ์ว่าอัตราดูดซับของทุกกลุ่มประเภทที่อยู่อาศัยจะยังคงทรงตัว โดยภาพรวมที่อยู่อาศัยซึ่งเป็นหน่วยเหลือขายจะเพิ่มขึ้น ไม่มากนัก คาดการณ์ว่าจะมีจำนวนประมาณ 5,709 หน่วย เพิ่มขึ้นจากปี 2562 ซึ่งมีจำนวน 5,660 หน่วย หากมีการปรับกลยุทธ์การขายให้เหมาะสมกับตลาดหลักซึ่งที่ผ่านมาเป็นกลุ่มที่อยู่อาศัยที่ได้รับความสนใจคือทาวน์เฮ้าส์ และบ้านแฝด ซึ่งขายได้ดีกว่าบ้านเดี่ยว