ในที่สุดธนาคารแห่งประเทศไทย โดยคณะกรรมการนโยบายสถาบันการเงิน(กนส.)ก็ได้ประกาศขยายระยะเวลาผ่อนคลายเกณฑ์การกำหนดเพดานอัตราส่วนการปล่อยสินเชื่อต่อมูลค่าหลักประกัน (Loan to Value : LTV) สำหรับสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย ออกไปอีก 1 ปี จากเดิมจะหมดอายุในวันที่ 30 มิถุนายน 2569 ขยายออกไปเป็นวันที่ 30 มิถุนายน 2570 ถือเป็นข่าวดีของผู้ประกอบธุรกิจอสังหาริมารัพย์ในวันที่ต้องเผชิญกับปัญหานานัปการ

“การขยายระยะเวลาการผ่อนคลายเกณฑ์ LTV ครั้งนี้ ธนาคารแห่งประเทศไทย (ธปท.) มีวัตถุประสงค์เพื่อประคับประคองความเชื่อมั่นและสนับสนุนการฟื้นตัวของภาคอสังหาริมทรัพย์ โดยที่ผ่านมาอุปสงค์ของที่อยู่อาศัยยังอ่อนแอตามการชะลอตัวของเศรษฐกิจ และได้รับผลกระทบจากสถานการณ์สงครามในตะวันออกกลางเพิ่มเติม ซึ่งส่งผลต่อต้นทุนของผู้ประกอบการและกำลังซื้อของภาคครัวเรือน

ทั้งนี้ คณะกรรมการประเมินว่า การขยายระยะเวลาการผ่อนเกณฑ์ ดังกล่าวจะมีผลกระทบต่อเสถียรภาพของระบบการเงินค่อนข้างจำกัด เนื่องจากสถาบันการเงินยังคงระมัดระวังการให้สินเชื่อ และในช่วงที่ผ่านมายังไม่เห็นสัญญาณการเก็งกำไรที่ผิดปกติแต่อย่างใด” นายวิทัย รัตนากร ผู้ว่าการธปท.กล่าว

ทั้งนี้ ขยายระยะเวลาผ่อนคลายเกณฑ์ LTV จะทำให้ยังขอสินเชื่อเพื่อซื้อบ้าน-คอนโดมิเนียมได้เต็ม 100% ในทุกระดับราคาไม่ว่าจะเป็นการขอสินเชื่อเพื่อซื้อบ้านหลังแรก หลังที่สองหรือหลังที่สาม แต่ไม่ได้หมายความว่าธนาคารจะอนุมัติสินเชื่อให้ 100% เพราะต้องขึ้นอยู่กับความสามารถในการชำระหนี้ของผู้กู้ด้วย

อย่างไรก็ตาม การผ่อนคลายมารการ LTV รวมไปถึงมาตรการอื่นๆ ไม่ว่าจะเป็น การลดค่าธรรมเนียมการโอน และจดจำนอง เป็นเพียงการประคับประคองภาคอสังหาฯ ไม่ให้ชะลอตัวลงไปมากกว่านี้ เป็นเพียงการแก้ปัญหาที่อยู่บนยอดภูเขาน้ำแข็งเท่านั้น เพราะจริงๆ แล้วยังมีปัญหาเชิงโครงสร้างที่เกี่ยวพันกับเศรษฐกิจโดยรวม และที่เป็นปัญหาโดยตรงของภาคอสังหาฯ ที่จำเป็นจะต้องแก้ไขในระยะยาว เพื่อให้ภาคอสังหาฯยืนอยู่ได้อย่างยั่งยืน โดยก่อนหน้านี้นายดอน นาครทรรพ ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย ก็ได้กล่าวถึงทิศทางธุรกิจอสังหาริมรัพย์ภายใต้คลื่นลมเศรษฐกิจไทยเอาไว้ในหลายๆ ประเด็นก็ยังคงเป็นปัญหาที่จะต้องช่วยกันแก้ไข

วิกฤติสงคราม-พลังงาน

ฉุดธุรกิจอสังหาฯชะลอตัวต่อ

นายดอนกล่าวว่า แนวโน้มการโอนกรรมสิทธ์ที่อยู่อาศัยลดลงมาอย่างต่อเนื่องในช่วง 3 ปีที่ผ่านมา แม้ว่าในระยะสั้นๆ ในช่วงปลายที่ผ่านมาเริ่มเห็นสัญญาณการฟื้นตัวขึ้นมาบ้างแต่อาจยังไม่มากนัก แต่ก็ถือเป็นสัญญาณเชิงบวกของตลาด น่าเสียดายที่ในจังหวะที่เริ่มเห็นสัญญาณดีขึ้นกลับเกิดสงครามขึ้น สำหรับอุปสงค์ของชาวต่างชาติ หากพิจารณาในแง่จำนวนหน่วยจะเห็นว่ามีทิศทางเพิ่มขึ้น แต่หากพิจารณาในแง่มูลค่ากลับไม่ได้เพิ่มขึ้นตามไปด้วย โดยรวมจึงยังถือว่ายังไม่ใช่ภาวะฟื้นตัวอย่างแท้จริง

ด้านสินเชื่อที่อยู่อาศัย อัตราการขยายตัวของสินเชื่อรายย่อยยังติดลบต่อเนื่องจนถึงปัจจุบัน แม้หากนำไปเทียบกับสินเชื่อรถยนต์ อาจกล่าวได้ว่าสินเชื่อที่อยู่อาศัยยังอยู่ในสถานะที่ดีกว่าสินเชื่อรถยนต์อยู่บ้าง ส่วนปัญหา NPL หรือหนี้ที่ไม่ก่อให้เกิดรายได้ ถือว่ายังไม่ได้เปลี่ยนแปลงมากนัก และอยู่ในระดับค่อนข้างทรงตัว อย่างไรก็ตาม ยังไม่สามารถวางใจได้เต็มที่ เพราะภาวะเศรษฐกิจโดยรวมและกำลังซื้อของครัวเรือนยังมีความเปราะบาง

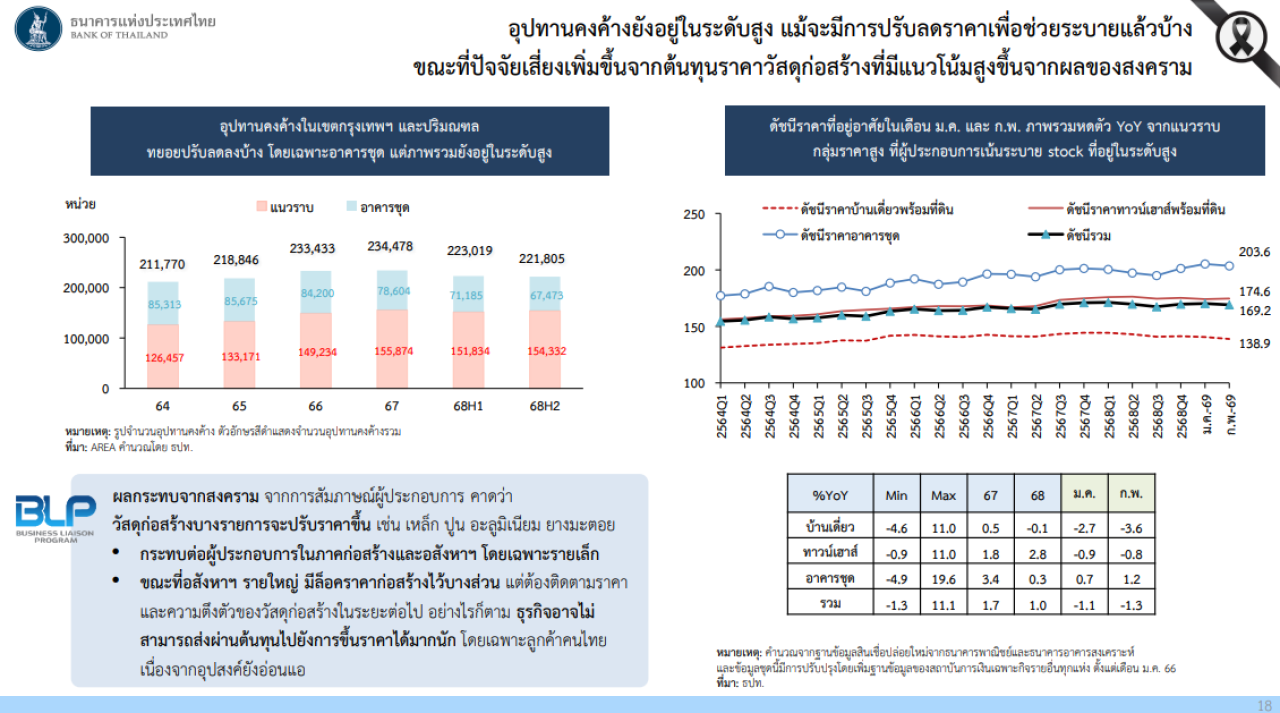

ในฝั่งอุปทาน ยังคงค้างยังอยู่ในระดับสูง แม้จะมีการปรับลดลงไปบ้าง เนื่องจากปีที่ผ่านมา ผู้ประกอบการเปิดโครงการใหม่น้อยลง แต่เมื่อเทียบกับข้อมูลในอดีตก็ยังถือว่าอุปทานคงค้างอยู่ในระดับสูง และยังต้องใช้เวลาอีกพอสมควรในการระบายออก

สารพัดปัจจัยลบรุมเร้า

หวั่นรายเล็กไปต่อไม่ไหว

เมื่อมองไปข้างหน้า ต้องยอมรับว่าเห็นใจผู้ประกอบการอสังหาริมทรัพย์ เพราะที่ผ่านมา ตลาดก็ไม่ได้อยู่ในภาวะที่ดีนัก และเมื่อเข้าสู่ปีนี้ ซึ่งหลายฝ่ายคาดหวังว่าตลาดอาจเริ่มดีขึ้น กลับต้องมาเผชิญกับสงครามและวิกฤติพลังงานอีกครั้ง หากเปรียบเทียบกับวิกฤติต้มยำกุ้งปี 2540 ก็ต้องบอกว่าสถานการณ์เช่นนี้ไม่ง่ายเลย และจากการพูดคุยและสัมภาษณ์ผู้ประกอบการ พบว่าผู้ประกอบการรายเล็กหลายรายอาจมีความเสี่ยงที่จะไปต่อไม่ไหวเช่นกัน เนื่องจากต้องเผชิญทั้งภาวะตลาดที่อ่อนแรง ต้นทุนที่สูงขึ้น และข้อจำกัดด้านสภาพคล่อง

ในส่วนของดัชนีราคาที่อยู่อาศัย พบว่ามีการหดตัวลง อย่างไรก็ตาม การหดตัวของราคาไม่ได้จำเป็นต้องเป็นเรื่องเลวร้ายเสมอไป เพราะในอีกด้านหนึ่ง การปรับลดราคาสามารถช่วยเคลียร์สต๊อกคงค้างในตลาดได้ในระดับหนึ่ง ขอเพียงไม่ให้เกิดการปรับตัวรุนแรงแบบช่วงวิกฤตปี 2540 ดังนั้น เรื่องนี้จึงยังไม่ใช่ประเด็นที่ธปท.กังวลมากนัก เพราะมองว่าเป็นส่วนหนึ่งของกระบวนการระบายสต๊อกคงค้าง

อสังหาฯไทยติดกับดัก

ราคาบ้านพุ่งสวนทางรายได้

เมื่อพิจารณาดัชนีค่าจ้างเปรียบเทียบกับดัชนีราคาที่อยู่อาศัย จะเห็นว่าปัญหาของตลาดอสังหาริมทรัพย์ในปัจจุบัน หากมองจากมุมเศรษฐกิจและมุมผู้บริโภค คือราคาที่อยู่อาศัยปรับสูงขึ้นต่อเนื่องในช่วงที่ผ่านมา ขณะที่ค่าจ้างแทบไม่ปรับขึ้นเลย ช่องว่างระหว่างราคาบ้านกับรายได้จึงเป็นปัญหาสำคัญที่กระทบความสามารถในการซื้อที่อยู่อาศัยของประชาชน

ข้อมูลยังสะท้อนว่า ครัวเรือนในกลุ่มรายได้ต่ำกว่า 30,000 บาท มีสัดส่วนการกู้ซื้อบ้านลดลงจาก 10% เหลือ 7% ของสินเชื่อปล่อยใหม่ในช่วง 5 ปีที่ผ่านมา ขณะเดียวกัน ครัวเรือนเกือบทุกกลุ่มรายได้หันไปกู้ซื้อบ้านมือสองเพิ่มขึ้น ทำให้สัดส่วนบ้านมือสองเพิ่มขึ้นจาก 31% เป็น 41% สะท้อนว่าผู้บริโภคต้องปรับตัวไปสู่สินค้าที่มีราคาสอดคล้องกับกำลังซื้อมากขึ้น

หากมองจากมุมของผู้ประกอบการ อาจเห็นตัวเลขผู้ขอสินเชื่อที่ถูกปฏิเสธ หรือ Reject Rate เพิ่มขึ้นมากขึ้น แต่เมื่อย้อนกลับไปดูข้อมูลในฝั่งของธนาคาร พบว่ามาตรฐานการปล่อยกู้โดยรวมค่อนข้างคงที่ กล่าวคืออยู่ในระดับระมัดระวังอยู่แล้วในช่วง 2 ปีที่ผ่านมา ไม่ได้เข้มงวดเพิ่มขึ้นอย่างมีนัยสำคัญ

ประเด็นจึงไม่ได้อยู่ที่ธนาคารเข้มงวดขึ้นเป็นหลัก แต่อยู่ที่คุณภาพของผู้ขอกู้ที่แย่ลง ทำให้ถูกปฏิเสธสินเชื่อมากขึ้น ภาวะเศรษฐกิจในช่วง 2-3 ปีที่ผ่านมาไม่ดีนัก และหากมองไปข้างหน้า สถานการณ์ก็อาจยิ่งไม่ดีขึ้น ดังนั้น ต่อให้สถาบันการเงินไม่ได้เข้มงวดเพิ่มขึ้น แต่ภายใต้เศรษฐกิจเช่นนี้ ก็มีแนวโน้มที่จะเห็นยอดปฏิเสธสินเชื่อเพิ่มขึ้นอย่างแน่นอน

อย่างไรก็ตาม ยังเห็นความพยายามของสถาบันการเงินในการช่วยเหลือผู้กู้ โดยเฉพาะกลุ่มที่มีรายได้ต่ำกว่า 50,000 บาท สิ่งที่เห็นชัดคือมีการขยายระยะเวลาสัญญาสินเชื่อให้ยาวขึ้น เพื่อให้ภาระผ่อนชำระต่อเดือนลดลง และแนวทางลักษณะนี้เริ่มพบมากขึ้นในระบบสินเชื่อที่อยู่อาศัย

4 กรณีศึกษาตปท.

ส่งเสริมประชาชนมีบ้าน

จากข้อมูลที่มีอยู่ ยังเห็นว่าการเข้าถึงสินเชื่อยังเป็นข้อจำกัดสำคัญของผู้ที่ต้องการซื้อที่อยู่อาศัยจริงๆ ในเชิงวิชาการก็มีข้อเสนอจากต่างประเทศที่นำมาศึกษาว่าจะสามารถออกแบบกลไกอย่างไรเพื่อช่วยให้ประชาชนเข้าถึงสินเชื่อที่อยู่อาศัยได้ดีขึ้น โดยไม่เพิ่มความเสี่ยงต่อระบบการเงินมากเกินไป โดยบทความเรื่อง บ้านในฝัน…ความหวังหรือความท้าทาย? ของธปท. ได้นำเสนอของต่างประเทศเอาไว้ ยกตัวอย่างเช่น

Inclusionary Zoning (IZ): นโยบายผังเมืองที่กำหนดให้ผู้พัฒนาโครงการที่อยู่อาศัยต้องจัดสรรบางส่วนของยูนิตในพื้นที่โครงการเป็นที่อยู่อาศัยราคาย่อมเยา โดยอาจเป็นข้อบังคับหรือสมัครใจ ซึ่งรัฐอาจให้สิทธิประโยชน์ เช่น การยกเว้นภาษีหรือเพิ่มอัตราส่วนพื้นที่อาคารต่อพื้นที่ดิน (floor area ratio) เพื่อจูงใจผู้พัฒนาโครงการฯ ตัวอย่างประเทศที่นำนโยบายนี้ไปใช้ เช่น สหรัฐอเมริกา โดยเฉพาะในเมืองใหญ่อย่างนิวยอร์ก ที่ใช้ IZ เพื่อเพิ่มที่อยู่อาศัยราคาย่อมเยาและส่งเสริมความหลากหลายทางสังคม รวมถึงลดการแบ่งแยกทางเศรษฐกิจในพื้นที่เมือง

Community Land Trusts (CLT): การให้องค์กรไม่แสวงหากำไรถือครองที่ดินในระยะยาวเพื่อให้ชุมชนสามารถเข้าถึงที่อยู่อาศัยในราคาย่อมเยาได้อย่างยั่งยืน โดยแยกกรรมสิทธิ์ที่ดินออกจากกรรมสิทธิ์บ้าน ผู้พักอาศัยสามารถซื้อบ้านที่สร้างบนที่ดินของ CLT ได้ แต่ไม่ถือกรรมสิทธิ์ในที่ดิน ซึ่งช่วยควบคุมราคาขายต่อและป้องกันการเก็งกำไรในอนาคต ตัวอย่างประเทศที่นำนโยบายนี้ไปใช้ เช่น แคนาดา ที่มีการใช้ CLT เพื่อส่งเสริมการเข้าถึงที่อยู่อาศัยที่มั่นคงและเป็นธรรม โดยเฉพาะในบริบทของความเหลื่อมล้ำทางเศรษฐกิจ

Public-Private Partnerships (PPP): รัฐและเอกชนร่วมมือกันพัฒนาโครงการบ้านราคาย่อมเยา โดยรัฐอาจสนับสนุนด้านที่ดิน กฎระเบียบ หรือสิทธิประโยชน์ ขณะที่เอกชนรับหน้าที่ก่อสร้างหรือบริหารโครงการภายใต้เป้าหมายทางสังคมที่รัฐกำหนด ตัวอย่างประเทศที่นำนโยบายนี้ไปใช้ เช่น อังกฤษ ที่ใช้ PPP เป็นกลไกสำคัญในการเร่งพัฒนาที่อยู่อาศัย โดยเฉพาะเมืองใหญ่ที่มีข้อจำกัดด้านงบประมาณและที่ดินของรัฐ โดยมีเป้าหมายเพื่อเพิ่มจำนวนบ้านราคาย่อมเยาและสนับสนุนการเข้าถึงที่อยู่อาศัยของประชาชนในวงกว้าง

Rent-to-Own (RTO): การแบ่งเงินส่วนหนึ่งจากค่าเช่าเป็นเงินสะสม และเมื่อครบระยะเวลาเช่าที่กำหนด ผู้เช่าสามารถขอกู้เพื่อเป็นเจ้าของบ้านได้ โดยนำเงินสะสมนี้ไปเป็นเงินดาวน์ ซึ่งแนวทางนี้จะช่วยสร้างประวัติการชำระเงินที่ดีและเพิ่มโอกาสให้ผู้ขอกู้ผ่านเกณฑ์ในการกู้บ้านมากขึ้น ตัวอย่างประเทศที่นำนโยบายนี้ไปใช้ เช่น ออสเตรเลีย ที่นำ RTO มาช่วยให้ผู้มีรายได้น้อยและอาชีพอิสระสามารถเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น โดยเฉพาะในเมืองใหญ่ที่ราคาบ้านสูง

ก็อย่างที่กล่าวไปข้างต้นว่า การผ่อนคลาย LTV และมาตรการอื่นๆ นั้นเป็นเพียงแค่การประคับประคองไม่ให้ภาคอสังหาฯทรุดหนักไปกว่าเดิม เหมือนเป็นการแก้ปัญหาเฉพาะหน้าบนยอดภูเขาน้ำแข็ง แต่ยังมีปัญหาเชิงโครงสร้างที่ต้องแก้ไขกันอย่างจริงจัง ซึ่งที่ผ่านมาทั้งภาครัฐและเอกชนต่างเห็นปัญหาที่ตรงกัน บนข้อมูลชุดเดียวกัน และมีตัวอย่างเป็นกรณีให้ศึกษาตั้งมากมายมากมาย เหลือเพียงแค่จะเริ่มลงมือแก้ให้ตรงจุดได้เมื่อไหร่เท่านั้นเอง