เมื่อวันที่ 29 เมษายน 2569 คณะกรรมการนโยบายการเงิน (กนง.) มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1% ท่ามกลางเศรษฐกิจไทยที่กำลังเซซวนจากภาวะสงครามที่เกิดขึ้นในตะวันออกกลาง นายดอน นาครทรรพ ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวภายหลังการประชุมว่า คณะกรรมการประเมินว่า วิกฤตในตะวันออกกลางจะส่งผลกระทบต่อเศรษฐกิจไทยหนักพอสมควร ผ่านทั้งต้นทุนของผู้ประกอบการและกำลังซื้อของภาคครัวเรือน

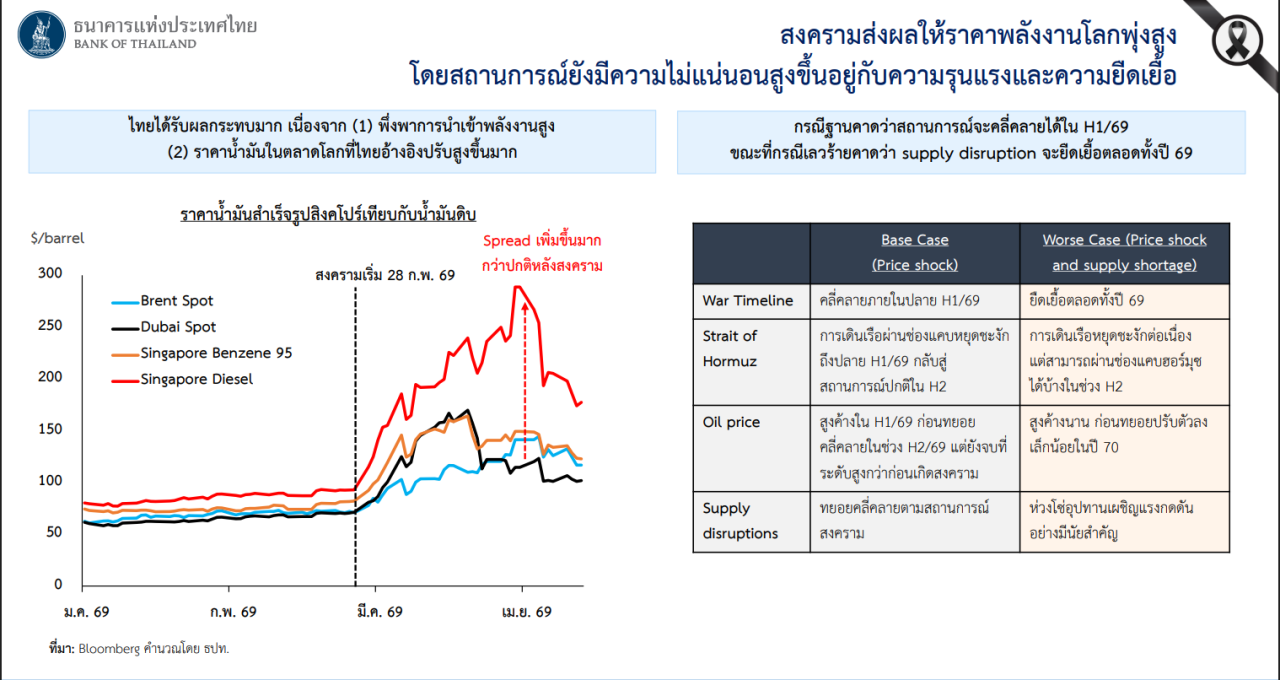

ทั้งนี้ ธปท.ได้ประเมินสถานการณ์เอาไว้ 2 ฉากทัศน์ ฉากทัศน์แรกคือเหตุการณ์จะจบลงภายในครึ่งแรกของปีนี้ ส่วนฉากทัศน์ที่สองคือเหตุการณ์อาจยืดเยื้อไปจนถึงสิ้นปี ซึ่งหากสถานการณ์ยืดเยื้อถึงสิ้นปี ผลกระทบจะรุนแรงกว่ามาก เพราะจะมีปัญหาเรื่อง supply disruption เพิ่มขึ้น และอาจนำไปสู่ปัญหาการขาดแคลนสินค้าในระยะต่อไป

ธปท.ยังมองว่าฉากทัศน์ที่สองมีความเป็นไปได้น้อยกว่า ดังนั้นการประเมินในขณะนี้จึงยังให้น้ำหนักกับกรณีที่สถานการณ์จะจบลงภายในครึ่งแรกของปีนี้เป็นหลัก แม้ขณะนี้เพิ่งผ่านไปเพียงหนึ่งเดือนของไตรมาส 2 และยังเหลือเวลาอีกสองเดือนให้ต้องติดตาม แต่ก็ยังต้องยอมรับว่าในช่วงหลังความน่าจะเป็นที่สถานการณ์จะจบได้เร็วเริ่มลดลง

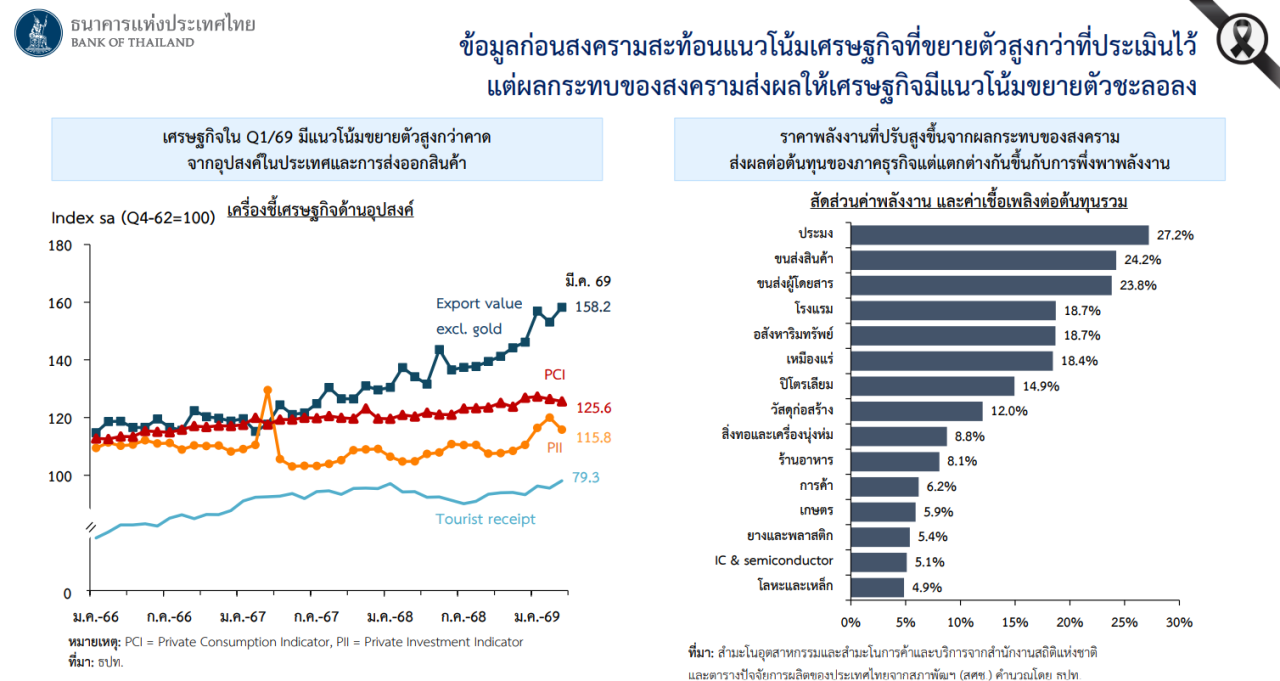

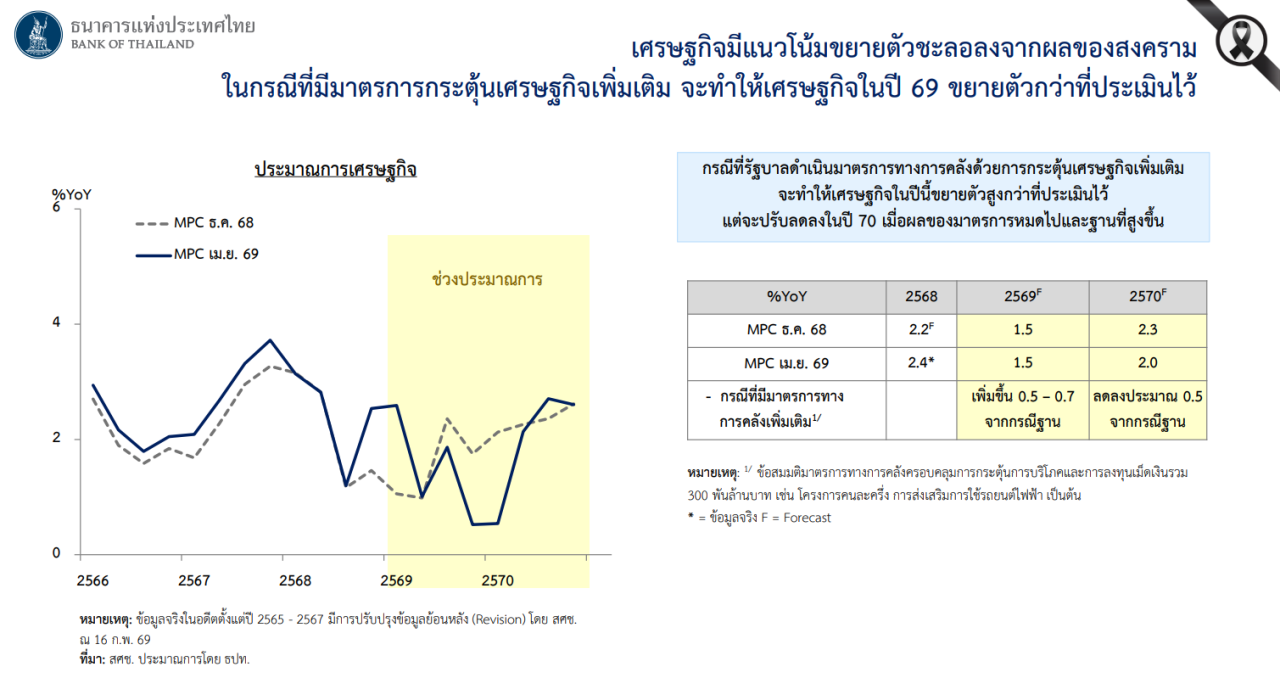

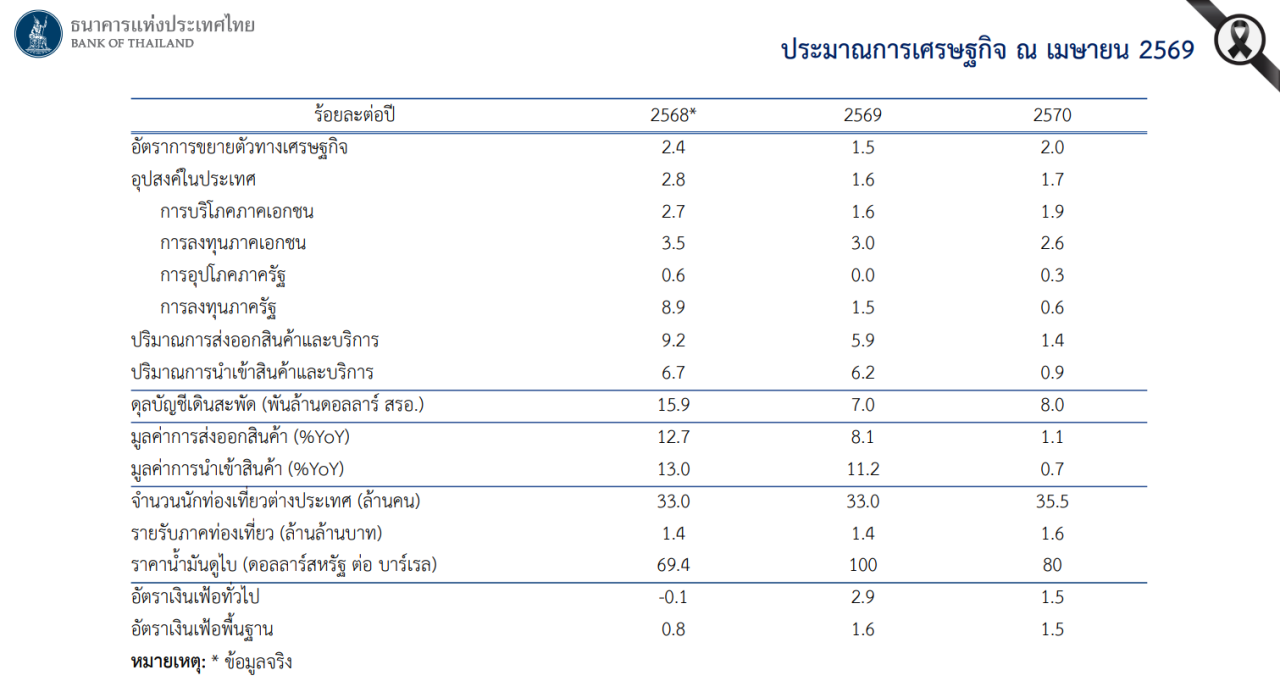

ก่อนเกิดสงคราม ตัวเลขเศรษฐกิจหลายตัวชี้ไปในทิศทางที่ดี และมีความเป็นไปได้ที่เศรษฐกิจไทยในปีนี้จะเติบโตได้ถึง 2.3% เนื่องจากตัวเลขทั้งด้านการบริโภค การลงทุน จำนวนนักท่องเที่ยวต่างชาติ และการส่งออก ต่างมีสัญญาณค่อนข้างดี แต่เมื่อสงครามเกิดขึ้น ก็ย่อมส่งผลกระทบต่อภาพรวมเศรษฐกิจ โดยประมาณการล่าสุดธปท.ประเมินว่าเศรษฐกิจไทยปี 2569 จะเติบโตได้ประมาณ 1.5% ส่วนปี 2570 ประมาณการไว้ที่ 2%

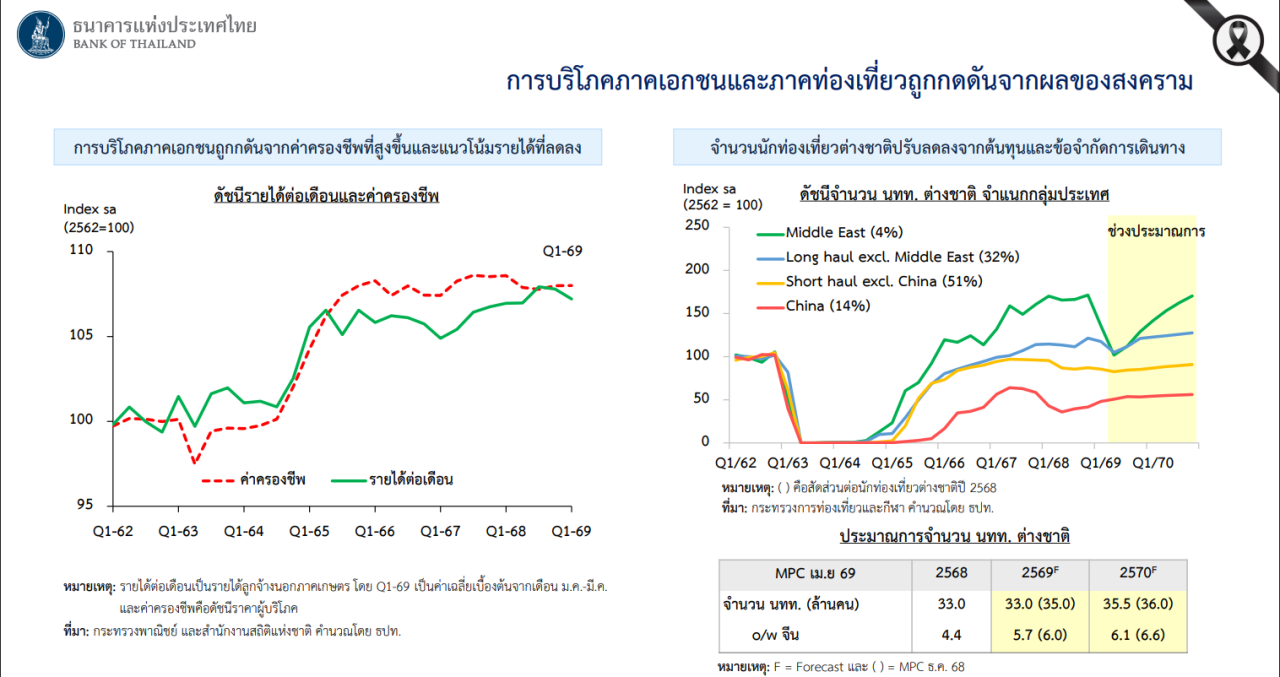

อาจกล่าวได้ว่าปีนี้เป็นปีที่หนักพอสมควรจากวิกฤตที่เกิดขึ้น โดยเครื่องยนต์หลักของเศรษฐกิจไทยอย่างการบริโภคและการท่องเที่ยวได้รับผลกระทบอย่างมีนัยสำคัญ การบริโภคจะถูกกระทบจากรายได้ที่ลดลง ขณะที่ค่าครองชีพปรับสูงขึ้น ในส่วนของจำนวนนักท่องเที่ยวต่างชาติ กลุ่มที่ได้รับผลกระทบโดยตรงคือ นักท่องเที่ยวจากตะวันออกกลาง แม้จำนวนจะไม่ได้มากนัก แต่กลุ่มที่ส่งผลกระทบต่อภาพรวมมากกว่าคือนักท่องเที่ยวยุโรปที่ปรับลดลง ซึ่งได้มีการปรับประมาณการจำนวนลงเรียบร้อยแล้ว

อย่างไรก็ตาม ขณะนี้เริ่มมีกระแสข่าวว่ารัฐบาลอาจออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ โดยธปท.ได้ตั้งสมมุติฐานว่า ในกรณีที่รัฐบาลกู้เงิน 300,000 ล้านบาท เพื่อกระตุ้นเศรษฐกิจ ผลที่เกิดขึ้นคือ เศรษฐกิจปีนี้อาจขยายตัวเพิ่มจากฐานประมาณการ 1.5% ได้อีกราว 0.5-0.7% ขึ้นอยู่กับว่ามาตรการที่ใช้เงินกู้ดังกล่าวจะถูกนำไปใช้ในลักษณะใด มีสัดส่วนระหว่างการลงทุนกับการกระตุ้นการบริโภคมากน้อยเพียงใด หากเน้นการบริโภค ก็จะช่วยเพิ่ม GDP ปีนี้ได้มากกว่า แต่หากเน้นการลงทุน ผลในปีนี้อาจไม่มากนัก แต่ปีหน้าก็อาจไม่แย่มาก

สำหรับประเด็นสำคัญคือ หากมาตรการเน้นการบริโภคในปีนี้ เมื่อมาตรการหมดลง ปีหน้าผลกระตุ้นก็จะลดลง อีกทั้งฐานเศรษฐกิจที่สูงขึ้นในปีนี้อาจทำให้ตัวเลขปีหน้าลดลงอีกประมาณ 0.5% ซึ่งเข้าใจว่ารัฐบาลก็น่าจะทราบอยู่แล้วว่า หากเป็นการกระตุ้นเพียงครั้งเดียวและไม่มีมาตรการต่อเนื่อง ปีหน้าตัวเลขเศรษฐกิจอาจไม่สวยนัก ซึ่งการประเมินนี้เป็นเพียงการประมาณการคร่าว ๆ เพื่อให้เห็นตัวเลขว่า หากมีการใช้มาตรการกระตุ้นในปีนี้ทั้งหมด ปีหน้าก็อาจเผชิญแรงลดลงค่อนข้างมาก กล่าวคือ หากมีมาตรการกระตุ้นปีนี้ เศรษฐกิจไทยอาจเติบโตเกิน 2% ได้แน่นอน แต่ปีหน้าอาจกลับมาต่ำกว่า 2% ได้เช่นกัน

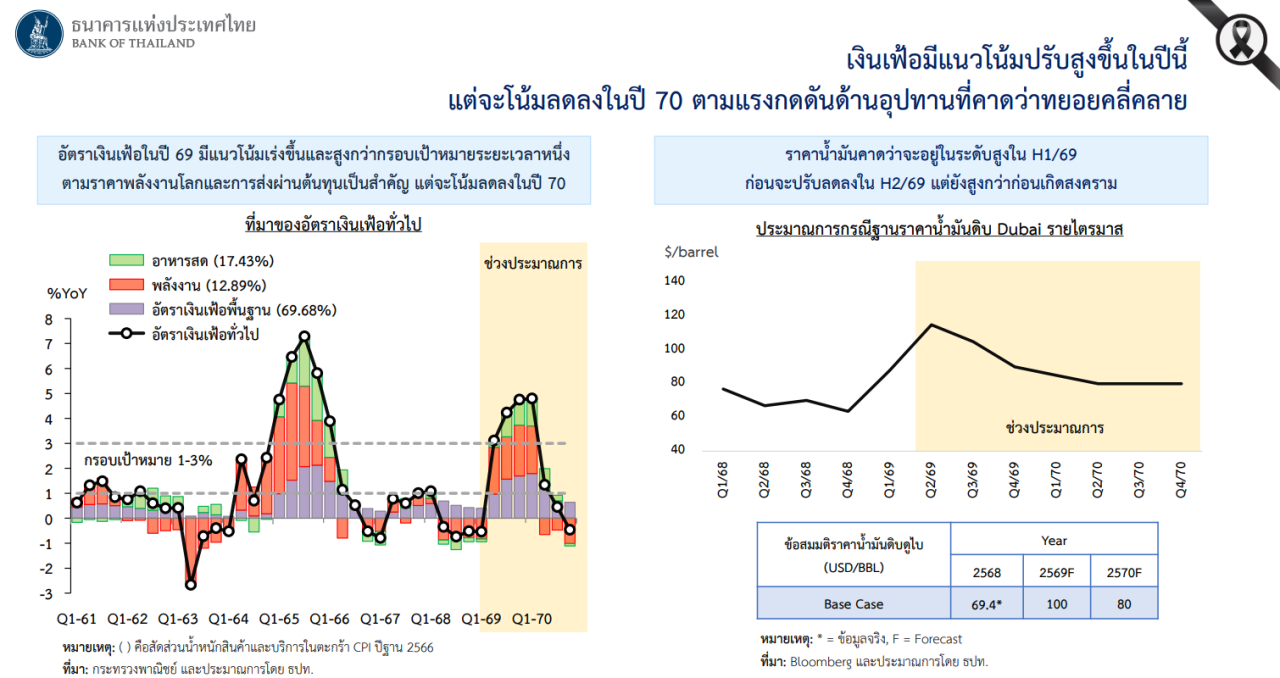

ประเด็นสำคัญอีกด้านหนึ่งคืออัตราเงินเฟ้อ ซึ่งคณะกรรมการมองว่าจะเริ่มปรับตัวสูงขึ้นแล้ว โดยในไตรมาสแรกเงินเฟ้อไทยยังติดลบอยู่ที่ประมาณ 0.5% แต่ตั้งแต่เดือนเมษายนซึ่งจะมีการประกาศตัวเลขในอีกไม่กี่วันข้างหน้า คาดว่าอัตราเงินเฟ้อจะปรับขึ้นมาอยู่ที่มากกว่า 3% ซึ่งเป็นระดับที่สูงกว่ากรอบเป้าหมายของธปท.

อย่างไรก็ตาม คณะกรรมการ กนง. ประเมินว่าแรงกดดันเงินเฟ้อดังกล่าวเป็นเพียงภาวะชั่วคราว และจะปรับลดลงในระยะต่อไป ดังนั้นจึงยังสามารถมองข้ามเงินเฟ้อที่อาจปรับสูงขึ้นในระดับ 4-5% ช่วง 3-4 ไตรมาสข้างหน้าได้ เพราะเมื่อมองไปข้างหน้าอีก 1 ปี ยังเห็นแนวโน้มว่าเงินเฟ้อจะปรับลดลง แต่ไม่ใช่ว่าคณะกรรมการจะไม่สนใจเงินเฟ้อ เพียงแต่มองข้ามช็อตไปให้ความสำคัญกับเงินเฟ้อในระยะกลางส่วนในระยะใกล้ยังคงให้ติดตามสถานการณ์อย่างใกล้ชิด เพราะสถานการณ์ในตะวันออกกลางยังไม่ได้มีแนวโน้มที่จะจบลงได้ง่าย

สิ่งที่คณะกรรมการให้ความกังวลและจับตามากกว่าคือเงินเฟ้อในระยะกลาง หรือมองไปในช่วง 2-3 ปีข้างหน้าว่าเงินเฟ้อจะเป็นอย่างไร ในความเป็นจริงในระยะ 2-3 ปีข้างหน้า เงินเฟ้ออาจกลับมาติดลบอีกก็เป็นได้ แม้ยังไม่สามารถยืนยันได้แน่นอน แต่ในระยะสั้นเงินเฟ้อจะปรับขึ้นเร็วอาจอยู่ในระดับสูงประมาณ 1 ปี แล้วจึงลดลงเร็วเช่นกันในปีหน้า

สาเหตุที่คาดว่าเงินเฟ้อจะลดลงเร็ว เป็นเพราะในกรณีที่ประเมินว่าสถานการณ์จะจบลงภายในครึ่งแรกของปี ราคาน้ำมันน่าจะขึ้นไปแตะจุดสูงสุดในไตรมาส 2 จากนั้นจะทยอยลดลงในไตรมาส 3 และไตรมาส 4 รวมถึงปีหน้า แต่สิ่งที่ต้องระวังคือ แม้สมมุติสงครามจะจบลงในเดือนมิถุนายน ราคาน้ำมันอาจไม่อยู่ในระดับสูงเท่าที่เห็นในช่วงวิกฤต แต่ก็คงไม่ลดกลับไปเท่ากับระดับก่อนเกิดสงคราม สาเหตุหลักคือโครงสร้างพื้นฐานในการผลิตน้ำมันและก๊าซธรรมชาติบางส่วนถูกทำลายไปแล้ว ดังนั้นราคาน้ำมันจึงไม่น่าจะกลับไปอยู่ในระดับเดิมได้โดยเร็ว

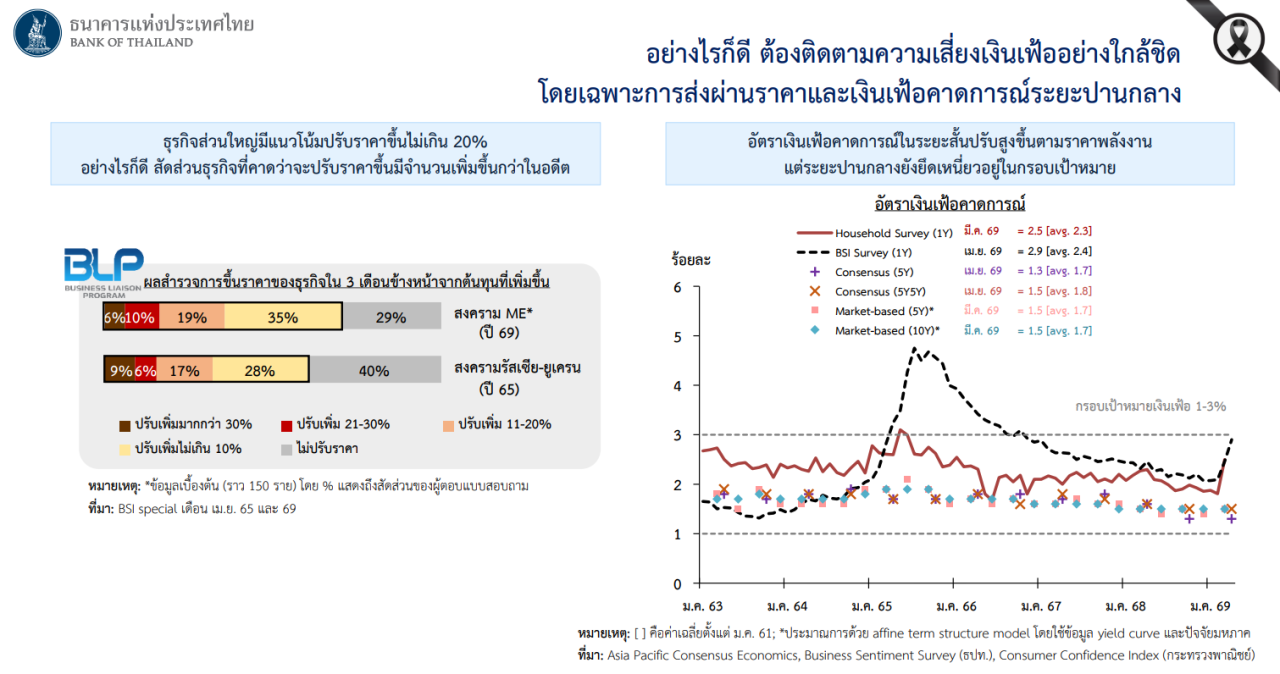

ในแง่ของเงินเฟ้อ อาจไม่เห็นการเพิ่มขึ้นต่อเนื่อง เพราะตัวเลขเงินเฟ้อจะลดลง แต่หากมองในแง่ “ระดับราคา” ราคาสินค้าหลายรายการอาจค้างอยู่ในระดับสูง ตัวอย่างเช่น หากราคาปูนซีเมนต์เพิ่มจาก 80 เป็น 100 และคงอยู่ที่ 100 ในเชิงเงินเฟ้อ ราคาปูนในปีถัดไปอาจถือว่าเงินเฟ้อเป็น 0% เพราะราคาไม่เปลี่ยนแปลงจากปีก่อน แต่ในความเป็นจริง ราคานั้นไม่ได้ลดกลับลงจาก 100 ไปที่ 80 ซึ่งเป็นสิ่งที่ภาคธุรกิจต้องให้ความสำคัญ

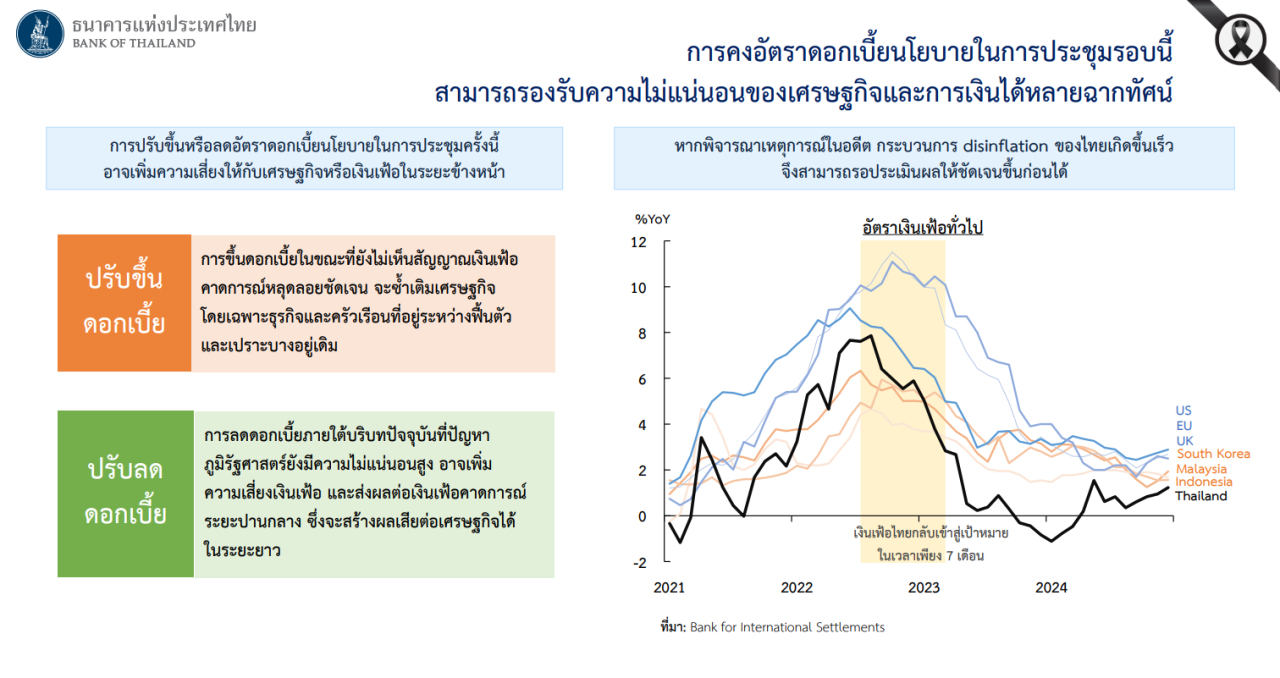

สำหรับ อัตราดอกเบี้ยนโยบายในปัจจุบัน คณะกรรมการมองว่า อยู่ในระดับที่เหมาะสมแล้ว หลังจากปรับลดอัตราดอกเบี้ยที่ลงในครั้งก่อนถือว่าเหมาะสมแล้วในการดูแลและประคับประคองเศรษฐกิจ รวมถึงรองรับความเสี่ยงที่เกิดขึ้น หากจะพิจารณาขึ้นอัตราดอกเบี้ยเพราะเงินเฟ้อจะเกินกรอบเป้าหมาย ต้องพิจารณาให้ชัดว่าสิ่งที่ควรกังวลจริงๆ ไม่ใช่เงินเฟ้อระยะสั้น แต่เป็นเงินเฟ้อในระยะปานกลาง ซึ่งขณะนี้ยังมองว่าเงินเฟ้อระยะปานกลางจะปรับลดลง ดังนั้นจึงไม่มีสัญญาณใดที่ทำให้ต้องรีบขึ้นดอกเบี้ยในเวลานี้ เพราะหากรีบขึ้นดอกเบี้ย เศรษฐกิจจะถูกซ้ำเติมทันที คณะกรรมการจึงไม่เลือกขึ้นดอกเบี้ย

ขณะเดียวกัน ก็มีมุมมองอีกด้านหนึ่งว่า ช็อกในรอบนี้ไม่เพียงทำให้เงินเฟ้อปรับสูงขึ้น แต่ยังทำให้เศรษฐกิจชะลอลงด้วย ดังนั้นปฏิกิริยาทางนโยบายโดยทั่วไปอาจมองว่าควรลดอัตราดอกเบี้ย แต่สิ่งที่คณะกรรมการพิจารณาคือ ภาพคาดการณ์ไปข้างหน้าที่ GDP ปีนี้อยู่ที่ 1.5% และปีหน้าอยู่ที่ 2.0% ยังไม่ได้ถือว่าแย่มาก และดอกเบี้ยที่ระดับ 1% น่าจะเหมาะสมกับประมาณการดังกล่าว หากสถานการณ์แย่กว่านี้จึงค่อยกลับมาพิจารณาอีกครั้ง

อีกประเด็นสำคัญคือ หากธนาคารแห่งประเทศไทยลดดอกเบี้ยในเวลานี้ ก็อาจสวนทางกับแนวโน้มของธนาคารกลางทั่วโลก เพราะในช่วงนี้ธนาคารกลางทั่วโลกมีแนวโน้มชะลอการลดดอกเบี้ย หรือบางแห่งอาจกลับไปขึ้นดอกเบี้ย โดยส่วนใหญ่ยังอยู่ในภาวะ wait and see ดังนั้นไทยก็สามารถ wait and see ได้เช่นกัน หากรีบลดดอกเบี้ยในเวลานี้อาจดูผิดจังหวะ และอาจทำให้เงินเฟ้อที่คาดว่าจะลดลงในอนาคตกลับควบคุมได้ยากขึ้น เพราะเงินเฟ้อเกี่ยวข้องกับการคาดการณ์ของประชาชนและภาคธุรกิจ หากสังคมมองว่าธนาคารกลางไม่ให้ความสำคัญกับเงินเฟ้อ ก็อาจทำให้การคาดการณ์เงินเฟ้อปรับสูงขึ้น ซึ่งเป็นสิ่งที่ไม่ต้องการให้เกิดขึ้น

จึงขอย้ำว่า คณะกรรมการมองว่าอัตราดอกเบี้ยนโยบายในระดับปัจจุบันเหมาะสมต่อการฟื้นตัวของเศรษฐกิจแล้ว ส่วนเงินเฟ้อทั่วไปที่กำลังเร่งขึ้นนั้นเป็นเพียงชั่วคราวและสามารถมองข้ามได้ในเชิงนโยบาย เพียงแต่ยังมีความเสี่ยงที่ต้องติดตาม และยังไม่สามารถละเลยได้ทั้งหมด

ความเสี่ยงสำคัญที่คณะกรรมการติดตามมี 4 ด้าน ด้านแรกและเป็นเรื่องที่ให้ความสำคัญมากที่สุดคือการคาดการณ์เงินเฟ้อ ด้านที่สองคือการปรับราคาสินค้าและบริการว่าจะกระจายตัวเป็นวงกว้างมากเพียงใด ด้านที่สามเป็นความเสี่ยงด้านบวก คือหากมาตรการภาครัฐออกมา ก็อาจช่วยให้ GDP เพิ่มขึ้นได้ แต่ต้องพิจารณาด้วยว่าหากปีหน้าไม่มีมาตรการต่อเนื่อง ตัวเลขเศรษฐกิจอาจลดลง และหากออกมาตรการขนาดใหญ่ในปีนี้จนใช้หมด ปีหน้าก็อาจเกิดความเสี่ยงเพิ่มขึ้น ซึ่งเชื่อว่ารัฐบาลคงพิจารณาอยู่แล้วว่าจะออกแบบนโยบายอย่างไร ส่วนด้านที่สี่คือกรณีสงครามลากยาวจะทำให้ปัญหา supply disruption เป็นอย่างไร โดยในกรณีฐานยังประเมินว่าการขาดแคลนสินค้าและบริการจะไม่มากนัก

แม้ภาพรวมตัวเลขจะดูไม่ค่อยดีนัก แต่ยังมีสัญญาณเล็กๆ ที่ช่วยพยุงเศรษฐกิจไทยไว้ได้อย่างมีนัยสำคัญ คือการส่งออกสินค้า โดยเฉพาะการส่งออกสินค้าอิเล็กทรอนิกส์ ซึ่งเป็นตัวช่วยให้มูลค่าการส่งออกของไทยยังทำได้ค่อนข้างดี โดยคาดว่ามูลค่าการส่งออกสินค้าในปีนี้น่าจะขยายตัวได้ถึงประมาณ 8% ซึ่งถือเป็นตัวเลขที่ค่อนข้างสูง และสูงกว่าที่หลายฝ่ายประเมินไว้