ในปี 2568 ถือเป็นปีที่เลวร้ายแบบสุดๆ อีกปีของธุรกิจอสังหาริมทรัพย์ เพราะนอกจากจะต้องเผชิญกับทั้งปัญหาเฉพาะหน้าและปัญหาเชิงโครงสร้างของเศรษฐกิจไทยที่ทำให้การขับเคลื่อนธุรกิจเป็นไปด้วยความยากลำบากมากกว่าทุกๆ ปีแล้ว ในภาคอสังหาริมทรัพย์ยังต้องเจอกับภัยพิบัติจากแผ่นดินไหวซึ่งส่งผลกระทบอย่างหนักกับโครงการอาคารสูงอย่างคอนโดมิเนียมจนทำให้การขาย การโอนต้องหยุดชะงักไปอย่างน้อยๆ 2-3 เดือนหรือมากกว่านั้น นั่นจึงเป็นเหตุให้ผลการดำเนินงานของบริษัทอสังหาริมทรัพย์ในปี 2568 ตกต่ำลงยิ่งกว่าช่วงโควิด-19 (ปี 2563-2564) จนนึกภาพไม่ออกว่าธุรกิจอสังหาริมทรัพย์ไทยจะเดินต่อไปอย่างไรในสถานการณ์ที่เลวร้ายเช่นนี้

รายได้บริษัทอสังหาฯติดลบต่อเนื่อง

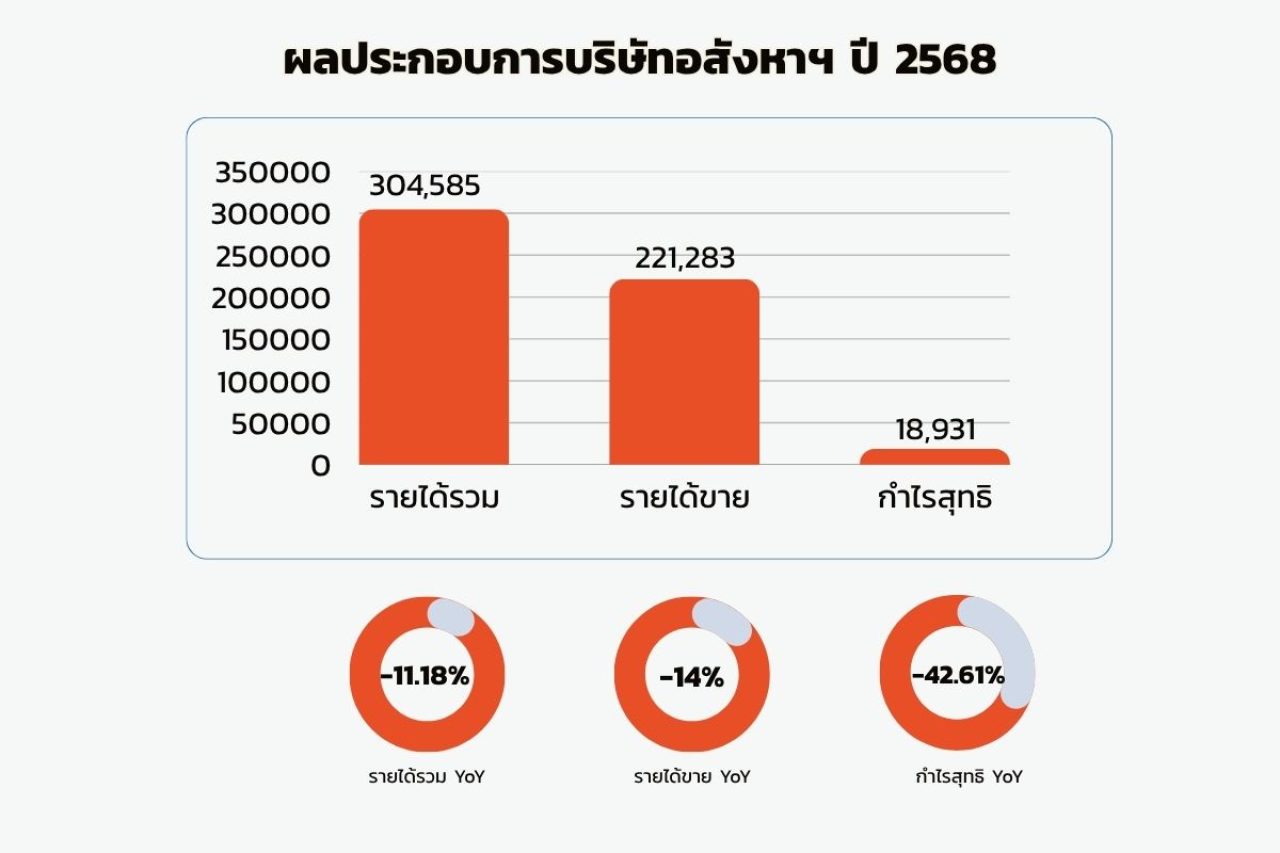

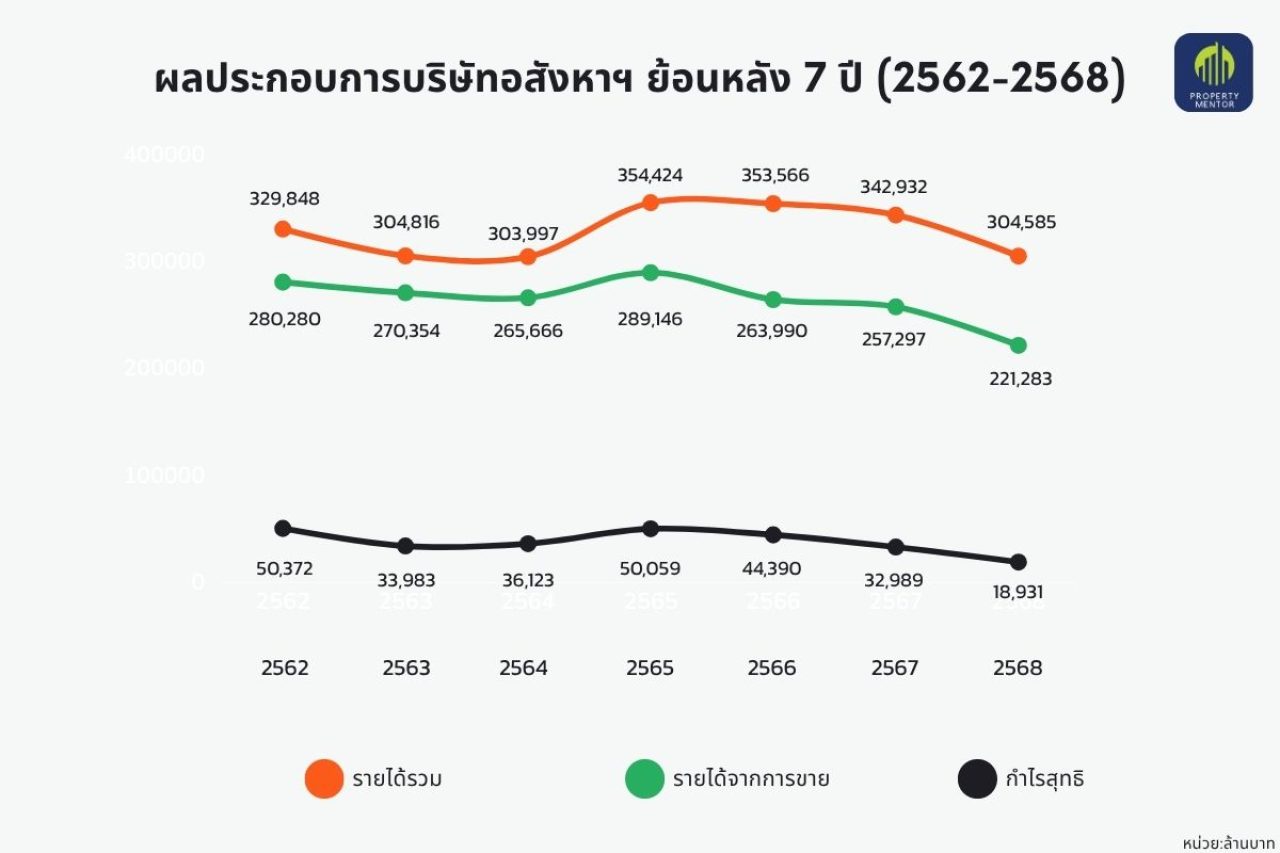

Property Mentor ได้รวบรวมผลการดำเนินงานของบริษัทพัฒนาอสังหาริมทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทยที่ยัง Active ในตลาด และยังมีรายได้จากการขายที่อยู่อาศัยอย่างต่อเนื่องจำนวนรวม 45 บริษัท พบว่า ในปี 2568 ทั้ง 45 บริษัทมีรายได้รวมจำนวนทั้งสิ้น 304,585 ล้านบาท ลดลง -11.18% เมื่อเทียบกับรายได้รวมในปี 2567 ที่ทำได้ 342,932 ล้านบาท และถ้าเทียบกับช่วงโควิด-19 ถือว่ามีรายได้รวมที่ใกล้เคียงกัน

ในส่วนของรายได้จากการขายซึ่งถือว่าเป็น Core Business ของบริษัทอสังหาฯ พบว่าในปี 2568 ทั้ง 45 บริษัทมีรายได้จากการขายรวมกันทั้งสิ้น 221,283 ล้านบาท ลดลง -14% เมื่อเทียบกับปี 2567 ที่มีรายได้จากการขายรวม 257,297 ล้านบาท และลดลง -18.15% และ -16.71% เมื่อเทียบกับช่วงที่เกิดการแพร่ระบาดของโควิด-19 ในปี 2563 และ 2564 ตามลำดับ และถือเป็นรายได้จากการขายที่ลดลงมาอย่างต่อเนื่อง 3 ปีติดนับตั้งแต่ปี 2565 ซึ่งถือเป็นปีที่มีรายได้จากการขายสูงสุดนับตั้งแต่ช่วงโควิด-19 เป็นต้นมา

กำไรสุทธิทรุดหนักติดลบทะลุ 42%

มาดูที่กำไรสุทธิที่สะท้อนภาพการแข่งขันที่รุนแรง โดยเฉพาะสงครามราคาของบริษัทอสังหาริมทรัพย์ เพื่อช่วงชิงกระแสเงินสดมากกว่าผลกำไร แม้บางบริษัทจะอาศัยจังหวะนี้ในการขาดทุนทางบัญชีอยู่บ้างก็ตาม แต่โดยรวมทั้ง 45 บริษัทมีกำไรสุทธิในปี 2568 เหลือเพียง 18,931 ล้านบาท ลดลงถึง -42.61% เมื่อเทียบกับปี 2567 ที่มีกำไรสุทธิรวมกัน 32,989 ล้านบาท และลดลง -44.29% และ -47.59% เมื่อเทียบกับช่วงที่เกิดการแพร่ระบาดของโควิด-19 ในปี 2563 และ 2564 ตามลำดับ

ถือเป็นกำไรสุทธิที่ลดลงมาอย่างต่อเนื่อง 3 ปีติดนับตั้งแต่ปี 2565 ซึ่งถือเป็นปีที่มีกำไรสุทธิสูงสุดนับตั้งแต่ช่วงโควิด-19 เป็นต้นมา ขณะที่อัตรากำไรสุทธิรวมของทั้ง 45 บริษัทลดลงมาอย่างต่อเนื่องโดยในปี 2568 ลดเหลือเพียง 6.21% จากช่วงโควิด-19 ที่มีอัตรากำไรสุทธิอยู่ที่ 11% กว่าๆ

เหตุแห่งวิกฤติธุรกิจอสังหาฯปี 2568

จากการตรวจสอบการรายงานผลการดำเนินงานต่อตลาดหลักทรัพย์ฯของบริษัทอสังหาริมทรัพย์ทั้ง 45 แห่ง พบว่า แทบทุกบริษัทอธิบายสถานการณ์ไปในทิศทางเดียวกันโดยสรุปว่า ปี 2568 เป็นอีกปีที่ธุรกิจอสังหาริมทรัพย์ไทยยังอยู่ในภาวะชะลอตัวต่อเนื่องตลอดทั้งปี แม้จะมีมาตรการกระตุ้นจากภาครัฐและการปรับลดอัตราดอกเบี้ยนโยบายเข้ามาช่วยประคองตลาด แต่ก็ยังไม่เพียงพอที่จะทำให้ความต้องการซื้อฟื้นตัวกลับมาได้อย่างเต็มที่ ภาพที่เกิดขึ้นจึงเป็นการฟื้นตัวแบบไม่ทั่วถึง หรือ K-Shaped อย่างชัดเจน โดยตลาดระดับกลางถึงล่างได้รับผลกระทบหนักจากกำลังซื้อที่อ่อนแอ ขณะที่ตลาดระดับบน ทั้งกลุ่มลักชัวรี่และอัลตร้าลักชัวรี่ยังคงมีเสถียรภาพมากกว่า และบางส่วนยังเติบโตได้จากลูกค้าที่มีกำลังซื้อจริง หรือ Real Demand

ผลจากภาวะดังกล่าวทำให้หลายบริษัทมีทั้งยอดขายและยอดโอนกรรมสิทธิ์ลดลงอย่างมีนัยสำคัญ รายได้จากการขายอสังหาริมทรัพย์หดตัวลง ขณะที่การแข่งขันในตลาดกลับรุนแรงขึ้นอย่างมาก ผู้ประกอบการจำนวนไม่น้อยต้องหันมาใช้กลยุทธ์สงครามราคาและโปรโมชั่นอย่างเข้มข้น เพื่อเร่งระบายสินค้าคงเหลือและเปลี่ยนสต๊อกให้เป็นกระแสเงินสดโดยเร็วที่สุด ท่ามกลางปริมาณที่อยู่อาศัยเหลือขายสะสมในตลาดที่ยังอยู่ในระดับสูง ส่งผลให้ผู้ประกอบการส่วนใหญ่เลือกชะลอการเปิดตัวโครงการใหม่ เพื่อหลีกเลี่ยงการเพิ่มภาระต้นทุนและลดความเสี่ยงจากอุปทานส่วนเกิน

เศรษฐกิจอ่อนแรง-กำลังซื้อเปราะบาง

หากมองลึกลงไปในปัจจัยที่เป็นอุปสรรคสำคัญตลอดปี 2568 จะพบว่าเรื่องที่มีน้ำหนักมากที่สุดคือปัญหาหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ซึ่งกดดันกำลังซื้อของผู้บริโภค โดยเฉพาะในกลุ่มระดับกลางถึงล่างอย่างชัดเจน เมื่อกำลังซื้ออ่อนแรงลง สถาบันการเงินก็ยิ่งเพิ่มความเข้มงวดในการพิจารณาสินเชื่อ ส่งผลให้อัตราการปฏิเสธสินเชื่อ หรือ Rejection Rate อยู่ในระดับสูง ขณะเดียวกัน เศรษฐกิจไทยและเศรษฐกิจโลกยังขยายตัวต่ำ ความไม่แน่นอนจากสถานการณ์การเมืองและสงครามการค้าก็ยิ่งกระทบความเชื่อมั่นของผู้บริโภค ส่วนต้นทุนการพัฒนาโครงการก็ยังเพิ่มขึ้นต่อเนื่อง ทั้งจากราคาที่ดินและวัสดุก่อสร้างที่ปรับตัวสูงขึ้นตามภาวะเงินเฟ้อ

สาเหตุที่ทำให้รายได้จากการขายและกำไรสุทธิของหลายบริษัทลดลงอย่างมาก จึงไม่ได้เกิดจากปัจจัยใดปัจจัยหนึ่งเพียงลำพัง แต่เป็นผลสะสมจากหลายด้านประกอบกัน ประการแรกคือภาวะเศรษฐกิจที่ชะลอตัวและกำลังซื้อที่หดตัวลง ซึ่งทุกบริษัทต่างยืนยันตรงกันว่าเป็นแรงกดดันหลักต่อการตัดสินใจซื้อที่อยู่อาศัย โดยเฉพาะในตลาดระดับกลางและล่าง เมื่อประกอบกับความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน จึงทำให้อัตราการกู้ไม่ผ่านพุ่งสูงขึ้นอย่างมาก ประการที่สองคือรายได้จากการขายและยอดโอนกรรมสิทธิ์ที่ลดลง หลายบริษัทไม่เพียงมียอดโอนบ้านและคอนโดมิเนียมลดลงเท่านั้น แต่ยังต้องเลื่อนการเปิดตัวโครงการใหม่ออกไปเพื่อรักษาสภาพคล่อง ส่งผลให้ไม่มีโครงการใหม่เข้ามาช่วยเติมรายได้ในระยะสั้นอีกด้วย

ประการที่สามคือกลยุทธ์ด้านราคาซึ่งแม้จะช่วยกระตุ้นยอดขาย แต่กลับกดดันอัตรากำไรขั้นต้นอย่างหลีกเลี่ยงไม่ได้ เมื่อการแข่งขันรุนแรงขึ้น บริษัทจำนวนมากจึงจำเป็นต้องลดราคาและจัดโปรโมชั่นเพื่อเร่งการขาย ทำให้อัตรากำไรขั้นต้นลดลง ขณะเดียวกันต้นทุนการพัฒนาโครงการกลับไม่ได้ลดลงตาม ทั้งราคาที่ดินและวัสดุก่อสร้างยังปรับเพิ่มขึ้นต่อเนื่อง ประการที่สี่คือภาระต้นทุนทางการเงินที่ยังอยู่ในระดับสูง แม้อัตราดอกเบี้ยนโยบายจะเริ่มทรงตัวหรือปรับลดลงในช่วงปลายปี แต่ดอกเบี้ยจ่ายจากเงินกู้ยืมและหุ้นกู้ที่สะสมอยู่ก่อนหน้าก็ยังเป็นภาระสำคัญที่กดดันผลประกอบการของหลายบริษัทอยู่เช่นเดิม

เปิดสูตร(ไม่)ลับ กลยุทธ์หนีตาย

ท่ามกลางภาวะตลาดที่ไม่เอื้ออำนวยตลอดปี 2568 บริษัทอสังหาริมทรัพย์ต่างพยายามปรับกลยุทธ์อย่างหลากหลายเพื่อรับมือกับแรงกดดันรอบด้าน แนวทางแรกที่เห็นชัดคือการบริหารสภาพคล่องและกระแสเงินสดอย่างเข้มงวด โดยการเร่งระบายสินค้าคงเหลือ โดยเฉพาะโครงการที่สร้างเสร็จพร้อมโอน เพื่อเปลี่ยนสต๊อกให้กลายเป็นเงินสดเร็วที่สุด พร้อมกับใช้กลยุทธ์ด้านราคาและโปรโมชั่นช่วยเร่งยอดขายและยอดโอนในช่วงปลายปี ขณะเดียวกัน ผู้ประกอบการจำนวนมากก็ระมัดระวังมากขึ้นในการลงทุนโครงการใหม่ และเลือกชะลอการตัดสินใจลงทุนออกไปก่อนเพื่อรอดูทิศทางตลาดให้ชัดเจนขึ้น

อีกด้านหนึ่ง บริษัทส่วนใหญ่หันมาให้ความสำคัญกับการบริหารต้นทุนและค่าใช้จ่ายอย่างจริงจังมากขึ้น โดยพยายามเพิ่มประสิทธิภาพในการดำเนินงานเพื่อรักษาอัตรากำไรให้ได้มากที่สุด มีการควบคุมค่าใช้จ่ายในการขายและบริหาร หรือ SG&A อย่างเข้มงวด หลายแห่งลดงบประมาณด้านการตลาด ปรับโครงสร้างบุคลากรให้สอดคล้องกับรายได้ที่ลดลง รวมถึงบริหารต้นทุนการก่อสร้างอย่างละเอียด ตั้งแต่การออกแบบ การจัดซื้อ ไปจนถึงการควบคุมคุณภาพ เพื่อให้ต้นทุนต่อหน่วยสามารถแข่งขันได้ในภาวะที่ตลาดกดดันเรื่องราคาอย่างหนัก

พร้อมกันนั้น การกระจายความเสี่ยงไปสู่ธุรกิจที่สร้างรายได้ประจำ หรือ Recurring Income ก็กลายเป็นอีกยุทธศาสตร์สำคัญที่หลายบริษัทเลือกใช้ เพื่อลดการพึ่งพารายได้จากการขายที่อยู่อาศัยเพียงอย่างเดียว จึงเห็นการขยายการลงทุนไปยังธุรกิจโรงแรม อาคารสำนักงาน ธุรกิจการศึกษาและสุขภาพ ธุรกิจอสังหาริมทรพย์ที่รองรับอุตสาหกรรมและโลจิสติกส์ ธุรกิจบริหารทรัพย์สินและบริการ ตลอดจนการร่วมทุนกับพันธมิตรทั้งในและต่างประเทศ เพื่อลดภาระการถือครองสินทรัพย์และกระจายความเสี่ยงด้านการเงิน บางบริษัทเลือกใช้วิธีนำทรัพย์สินเข้ากองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ หรือ REIT เพื่อนำเงินทุนกลับมาหมุนเวียนและเสริมสภาพคล่องให้กับองค์กร

ในด้านการตลาด หลายบริษัทเริ่มหันมาให้ความสำคัญกับการเจาะตลาดเฉพาะกลุ่ม หรือตลาด Niche Market มากขึ้น โดยมุ่งไปยังลูกค้าที่มีกำลังซื้อจริง เช่น กลุ่มลักชัวรี่และอัลตร้าลักชัวรี่ ซึ่งได้รับผลกระทบจากหนี้ครัวเรือนน้อยกว่า รวมถึงการพัฒนาโครงการที่ตอบโจทย์พฤติกรรมผู้บริโภคยุคใหม่ เช่น โครงการ Pet Friendly ที่ได้รับการตอบรับดี โครงการโฮมออฟฟิศที่รองรับการทำงานแบบ Hybrid ตลอดจนการขยายฐานลูกค้าต่างชาติไปยังตลาดใหม่ๆ เช่น รัสเซียและ UAE นอกเหนือจากลูกค้าจีนและเมียนมา นอกจากนี้ยังมีการออกมาตรการช่วยเหลือลูกค้าเพื่อให้เข้าถึงการมีบ้านได้ง่ายขึ้น เช่น การผ่อนชำระตรงกับโครงการ และบริการที่ปรึกษาด้านสินเชื่อร่วมกับสถาบันการเงิน เพื่อช่วยคัดกรองและเตรียมความพร้อมลูกค้าก่อนยื่นกู้จริง

ธุรกิจใหม่-โอกาสใหม่สู่การเติบโตยั่งยืน

จากการรายงานของแต่ละบริษัท ยังสะท้อนให้เห็นว่าผู้ประกอบการจำนวนมากเริ่มมองหาโอกาสใหม่จากเทรนด์การอยู่อาศัยและการลงทุนรูปแบบใหม่ด้วย ไม่ว่าจะเป็นธุรกิจที่อยู่อาศัยเพื่อการเช่า ซึ่งมีแนวโน้มเติบโตจากพฤติกรรมผู้บริโภคที่ต้องการความยืดหยุ่นมากขึ้นและข้อจำกัดด้านกำลังซื้อที่ทำให้หลายคนหันมาเช่าแทนการซื้อ การพัฒนาโครงการที่เน้นคุณภาพชีวิต สุขภาวะ และรองรับสังคมผู้สูงอายุ เช่น การผสานบริการเฮลท์แคร์เข้ากับที่อยู่อาศัย ตลอดจนโครงการที่ให้ความสำคัญกับความยั่งยืนและ ESG เช่น อาคารสีเขียว หรือ Green Building และโครงการที่ใส่ใจเรื่องสิ่งแวดล้อมและการประหยัดพลังงาน เพื่อสร้างความแตกต่างและตอบรับกับกระแสโลกที่เปลี่ยนไป

ขณะเดียวกัน ยังมีการต่อยอดไปสู่โครงการที่สร้างรายได้ประจำมากขึ้น ทั้งโรงแรม อาคารสำนักงานให้เช่า ห้างสรรพสินค้า แวร์เฮ้าส์ และธุรกิจบริการ รวมถึงการพัฒนา Branded Residence ร่วมกับแบรนด์โรงแรมระดับโลก เพื่อเพิ่มมูลค่าและประสบการณ์การอยู่อาศัยระดับพรีเมี่ยม บางบริษัทนำเสนออสังหาริมทรัพย์เพื่อการลงทุนในรูปแบบที่มีทีมบริหารจัดการการปล่อยเช่าแบบครบวงจร เพื่อสร้าง Passive Income ให้กับนักลงทุน และยังมีการพัฒนาโครงการที่รองรับการใช้ชีวิตและการทำงานในพื้นที่เดียวกัน เช่น โฮมออฟฟิศ หรือโครงการแบบ Hybrid Living ซึ่งกลายเป็นอีกหนึ่งแนวโน้มที่สอดคล้องกับรูปแบบการใช้ชีวิตในปัจจุบัน

หากต้องสรุปภาพรวมของปี 2568 จากข้อมูลที่บริษัททั้ง 45 แห่งรายงานต่อตลาดหลักทรัพย์ ก็อาจกล่าวได้ว่าเป็นปีที่ภาคอสังหาริมทรัพย์ไทยเผชิญแรงกดดันรอบด้านอย่างต่อเนื่อง ทั้งจากเศรษฐกิจชะลอตัว หนี้ครัวเรือนสูง การกู้ไม่ผ่านเพิ่มขึ้น ต้นทุนที่สูงขึ้น และการแข่งขันที่รุนแรงขึ้น แต่ในอีกด้านหนึ่ง ปีเดียวกันนี้ก็เป็นช่วงเวลาที่ผู้ประกอบการเริ่มเห็นชัดขึ้นว่าโมเดลการเติบโตในอนาคตอาจไม่ใช่การพึ่งพายอดขายจากที่อยู่อาศัยเพียงอย่างเดียวอีกต่อไป หากต้องอาศัยทั้งการบริหารสภาพคล่องอย่างรัดกุม การควบคุมต้นทุนอย่างมีวินัย และการขยายไปสู่ธุรกิจใหม่ที่สร้างรายได้ประจำและตอบรับกับพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไปอย่างรวดเร็ว

หลายคนอาจจะมองว่าปี 2568 ที่ผ่านไปเป็นปีที่เป็นจุดต่ำสุดของธุรกิจอสังหาริมทรัพย์ไทยแล้ว และทุกอย่างกำลังจะค่อยๆ ดีขึ้น นั่นเป็นความคิดและความหวังก่อนวันที่ 28 กุมภาพันธ์ 2569 เมื่อไฟสงครามระหว่งสหรัฐ-อิสราเอลกับอิหร่านถูกจุดขึ้น ปี 2568 ที่ว่าแย่แล้ว ปี 2569 อาจจะแย่ยิ่งกว่า โปรดติดตามด้วยใจระทึก