REIC เผย 10 จังหวัดมีมูลค่าโอนที่อยู่อาศัยสูงสุดรวมกว่า 1.3 แสนล้านบาท กรุงเทพฯยังครองเบอร์ 1 ทิ้งห้างอันดับ 2 ชลบุรีหลายช่วงตัว แต่มีเพียง 3 ใน 10 จังหวัดที่ยังแข็งแกร่งมีอัตราการเติบโตทั้งจำนวนหน่วยและมูลค่าโอน ขณะที่ตลาดรวม 9 เดือนยังชะลอตัง คาดทั้งปี 2568 ยอดโอนติดลบ 7.3% เป็นการติดลบต่อเนื่องมาตั้งแต่ปี 2566

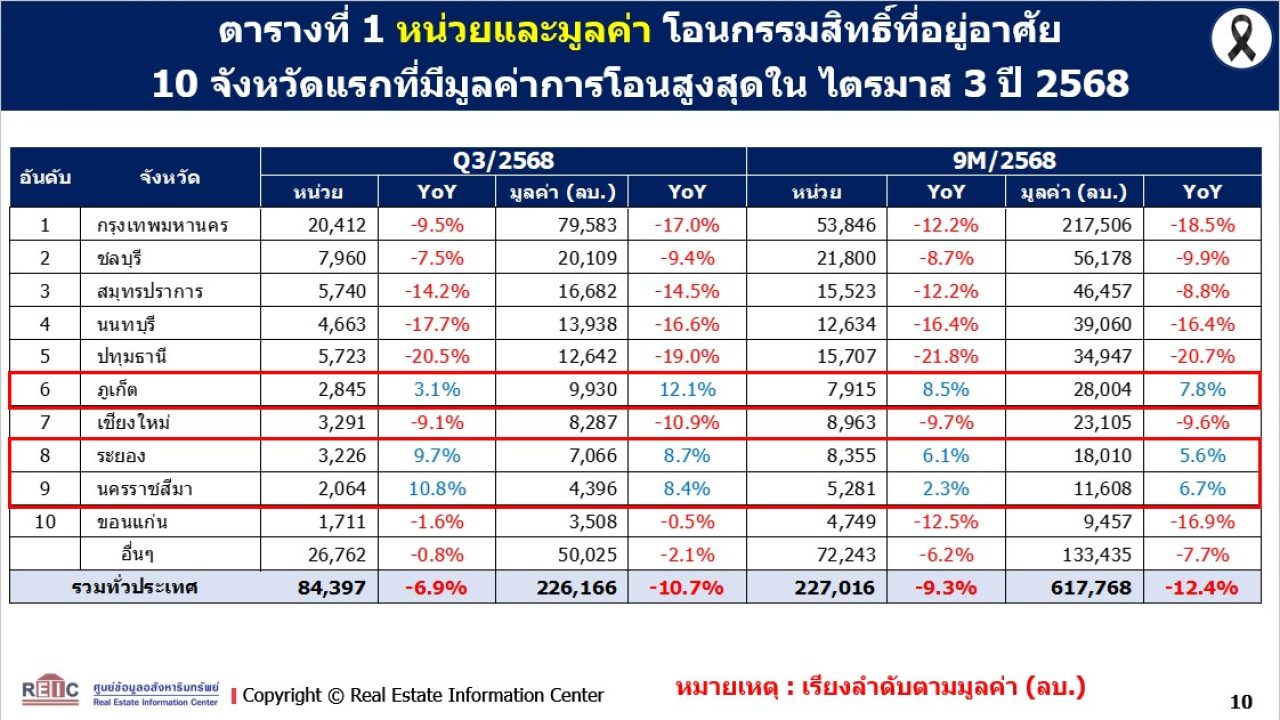

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารวสงเคราะห์ รายงานสถานการณ์ตลาดที่อยู่อาศัยในไตรมาส 3 และ 9 เดือนของปี 2568 พบว่า 10 จังหวัดที่มีมูลค่าการโอนสูงสุดในรอบ 9 เดือนของปี 2568 ได้แก่ อันดับ 1 กรุงเทพมหานคร มีมูลค่าการโอนรวม 217,506 ล้านบาท จาก 53,846 หน่วย อันดับ 2 ชลบุรี มูลค่ารวม 56,178 ล้านบาท จาก 21,800 หน่วย อันดับ 3 สมุทรปราการ มูลค่า 46,457 ล้านบาท จาก 15,523 หน่วย อันดับ 4 นนทบุรี มูลค่ารวม 39,060 ล้านบาทจาก 12,634 หน่วย อันดับ 5 ปทุมธานี มูลค่ารวม 34,947 ล้านบาทจาก 15,707 หน่วย อันดับ 6 ภูเก็ต มูลค่ารวม 28,004 ล้านบาท จาก 7,915 หน่วย อันดับ 7 เชียงใหม่ มูลค่ารวม 23,105 ล้านบาท จาก 8,963 หน่วย อันดับ 8 ระยอง มูลค่ารวม 18,010 ล้านบาท จาก 8,355 หน่วย อันดับ 9 นครราชสีมา มูลค่ารวม 11,608 ล้านบาท จาก 5,281 หน่วย และอันดับ 10 ขอนแก่น มูลค่ารวม 9,457 ล้านบาท จาก 4,749 หน่วย

ทั้ง 10 จังหวัด มีมูลค่าการโอนรวมทั้งสิ้น 133,435 ล้านบาท หรือคิดเป็น 21.6% ของมูลค่าการโอนทั่วประเทศ ขณะที่จำนวนหน่วยโอนรวมของทั้ง 10 จังหวัด อยู่ที่ 72,243 หน่วยคิดเป็น 32% ของจำนวนหน่วยที่โอนทั่วประเทศ อย่างไรก็ตาม จะสังเกตได้ว่า 7 ใน 10 จังหวัด มีจำนวนหน่วยและมูลค่าการโอนลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน มีเพียง 3 จังหวัดที่มีมูลค่าและจำนวนหน่วยการโอนที่เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งได้แก่ ภูเก็ต จำนวนหน่วยโอนเพิ่มขึ้น 8.5% มูลค่าสูงขึ้น 7.8% ระยอง จำนวนหน่วยโอนเพิ่มขึ้น 6.1% มูลค่าสูงขึ้น 5.6% และนครราชสีมา จำนวนหน่วยโอนเพิ่มขึ้น 2.3% มูลค่าสูงขึ้น 6.7% เมื่อเทียบกับช่วงเดียวกันของปี 2567 โดย REIC ระบุว่า ทั้ง 3 จังหวัดเป็นพื้นที่ที่มีศักยภาพด้านการท่องเที่ยวและการลงทุนในภาคอุตสาหกรรม

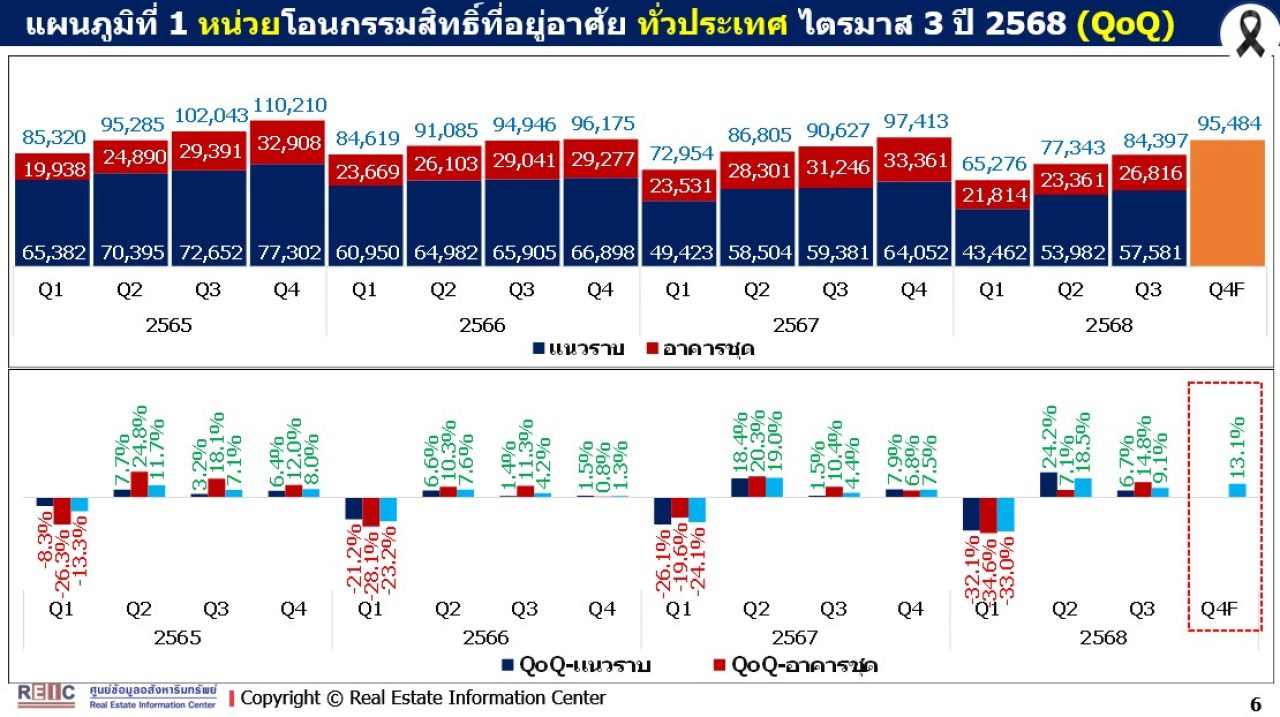

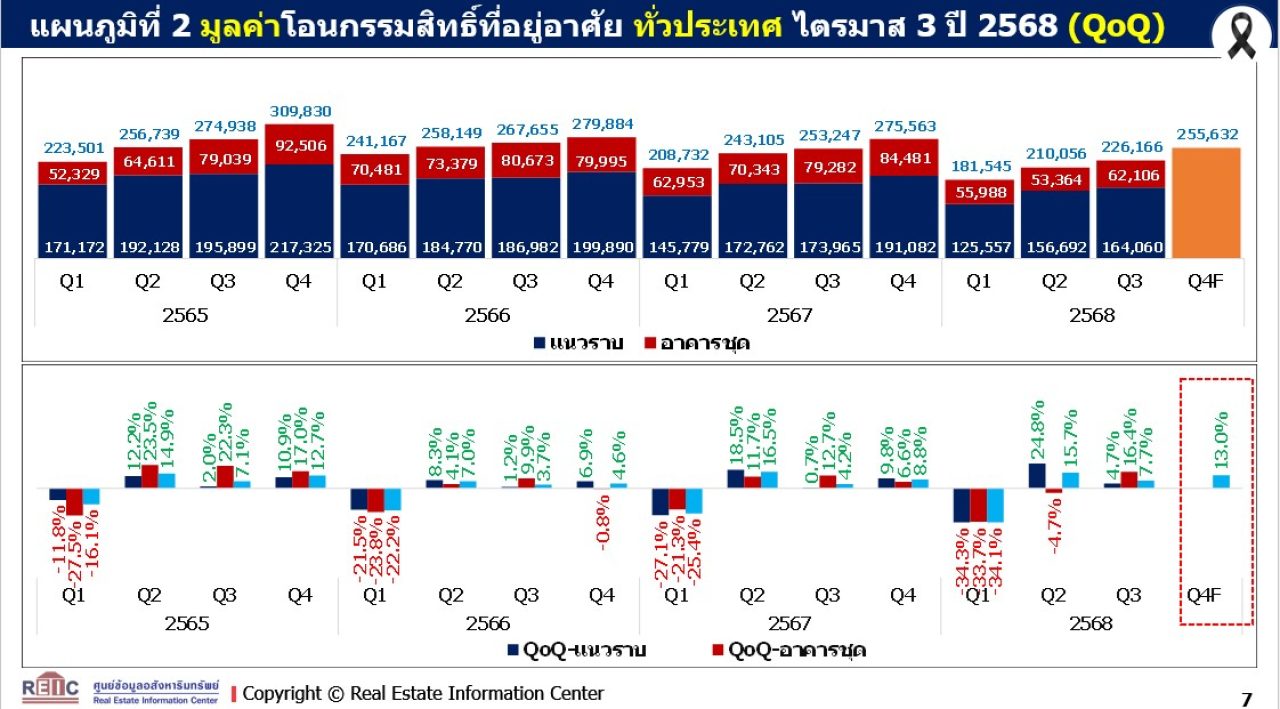

ขณะที่สถานการณ์ของภาคอสังหาริมทรัพย์ในภาพรวมจะยังคงชะลอตัว แต่ถ้ามองเป็นรายไตรมาสก็ยังมีมุมบวกให้เห็นทิศทางที่ดีมีอนาคตอยู่บ้าง จากตัวเลขการสำรวจล่าสุดของศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ พบว่า การโอนกรรมสิทธิ์ที่อยู่อาศัยในไตรมาส 3 เมื่อเทียบกับไตรมาสก่อนหน้ามีการขยายตัวทั้งจำนวนหน่วยและมูลค่า โดยจำนวนหน่วยเพิ่มขึ้น 9.1% และมีมูลค่าเพิ่มขึ้น 7.7% จากไตรมาส 2 ปี 2568 และเป็นเช่นนี้มาตั้งแต่ไตรมาส 2 ต่อเนื่องมาถึงไตรมาส 3 ขณะที่ REIC คาดการณ์ว่าในไตรมาส 4 จะมีจำนวนหน่วยโอนกรรมสิทธิ์เพิ่มขึ้น 13.1% และมีมูลค่าเพิ่มขึ้น13% จากไตรมาส 3 ปี 2568

ปัจจัยสำคัญที่ทำให้การเติบโตไตรมาสต่อไตรมาสเพิ่มขึ้น คือ มาตรการกระตุ้นภาคอสังหาริมทรัพย์ ทั้งเรื่องของการลดค่าโอนและค่าจดจำนองให้กับบ้านราคาไม่เกิน 7 ล้านบาท กับมาตรการการผ่อนคลายหลักเกณฑ์การปล่อยสินเชื่อที่อยู่อาศัย (LTV) ที่ทำให้สามารถกู้ได้เต็ม 100% รวมทั้งมาตรการกระตุ้นเศรษฐกิจระยะสั้น-ปานกลาง จากมาตรการ Quick Big Win ของรัฐบาล ไม่ว่าจะเป็นคนละครึ่ง พลัส มาตรการกระตุ้นท่องเที่ยวภายในประเทศ มาตรการแก้ไขปัญหาหนี้ครัวเรือน รวมถึงมาตรการสนับสนุนผู้ประกอบการ SMEs เข้ามาเป็นส่วนเสริมทำให้คนเรื่อมมีความเชื่อมั่นในการใช้จ่ายมากยิ่งขึ้น

“สถานการณ์ตลาดที่อยู่อาศัยในภาพรวมของไตรมาส 3 ปี 2568 มีสัญญาณการฟื้นตัวต่อเนื่องจากไตรมาสที่ผ่านมา โดยอุปสงค์ขยายตัวเพิ่มขึ้นในไตรมาส 3 เมื่อเทียบกับไตรมาส 2 (QoQ) ปัจจัยบวกจากมาตรการของรัฐบาล ได้แก่ การลดค่าธรรมเนียมโอนและจดจำนองที่อยู่อาศัยเหลือ 0.01% สำหรับที่อยู่อาศัยในระดับราคาไม่เกิน 7 ล้านบาท การผ่อนเกณฑ์ LTV และอัตราดอกเบี้ยนโยบายที่อยู่ในระดับต่ำ มีผลให้เกิดความเชื่อมั่นเพิ่มขึ้นในกลุ่มผู้บริโภค ประกอบกับผู้ประกอบการเริ่มมีการปรับลดราคาให้ยืดหยุ่นตามความสามารถของผู้ซื้อที่มีความต้องการซื้อเพื่ออยู่อาศัยจริง ทั้งหมดนี้มีผลโดยตรงต่อการเพิ่มขึ้นของการโอนกรรมสิทธิ์ที่อยู่อาศัยและอัตราการปล่อยสินเชื่อที่อยู่อาศัยปรับตัวเพิ่มขึ้น” นายกมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าว

ทั้งนี้ REIC ได้รายงานตัวเลขการโอนกรรมสิทธิ์ที่อยู่อาศัยในไตรมาสที่ 3 ปี 2568 พบว่า มีจำนวนหน่วยโอนกรรมสิทธิ์รวมทั้งสิ้น 84,397 หน่วย เพิ่มขึ้น 9.1% เมื่อเทียบกับไตรมาสก่อนหน้า โดยแบ่งเป็นหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจำนวน 57,581 หน่วย เพิ่มขึ้น 6.7% และหน่วยโอนกรรมสิทธิ์อาคารชุดจำนวน 26,816 หน่วย เพิ่มขึ้น 14.8% และคาดว่าในไตรมาสที่ 4 จะมีจำนวนหน่วยโอนกรรมสิทธิ์รวม 95,484 หน่วยเพิ่มขึ้นประมาณ 13.1% ขณะที่มูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยในไตรมาสที่ 3 มีจำนวนรวมทั้งสิ้น 226,166 ล้านบาท เพิ่มขึ้น 7.7% เมื่อเทียบกับไตรมาสก่อนหน้า แบ่งเป็นมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบ 164,060 ล้านบาท เพิ่มขึ้น 4.7% และมูลค่าโอนกรรมสิทธิ์ อาคารชุด 62,100 6 ล้านบาท เพิ่มขึ้น 16.4% โดยคาดว่าได้ไตรมาส 4 จะมีมูลค่าการโอนรวมทั้งสิ้น 255,632 ล้านบาท เพิ่มขึ้นประมาณ 13%

จะเห็นได้ว่าแม้จำนวนหน่วยและมูลค่าการโอนที่อยู่อาศัยในแต่ละไตรมาสของปี 2568 มีการปรับตัวตัวสูงขึ้นต่อเนื่อง แต่สถานการณ์โดยภาพรวมตลอด 9 เดือนยังอยู่ในภาวะชะลอตัวเมื่อเทียบกับช่วงเดียวกันของปี 2567 สะท้อนกำลังซื้อที่ยังไม่ฟื้นตัวเต็มที่ โดยจำนวนหน่วยที่อยู่อาศัยที่โอนกรรมสิทธิ์ทั่วประเทศใน 9 เดือนของปี 2568 มีจำนวนรวมทั้งสิ้น 227,016 หน่วยลดลง -9.3% จากช่วงเดียวกันของปี 2567 ที่มีจำนวนหน่วยโอนกรรมสิทธิ์รวมทั้งสิ้น 250,386 หน่วย แบ่งเป็นหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบ 155,025 หน่วย ลดลงลบ -7.3% และหน่วยโอนกรรมสิทธิ์อาคารชุด 71,991 หน่วย ลดลง -13.3%

ขณะที่มูลค่าการโอนกรรมสิทธิ์ 9 เดือนของปี 2568 มีจำนวนรวมทั้งสิ้น 617,768 ล้านบาท ลดลง -12.4% เมื่อเทียบกับช่วงเดียวกันของปี 2567 ที่มีมูลค่าการโอนกรรมสิทธิ์รวมทั้งสิ้น 705,085 ล้านบาท แบ่งเป็นมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบ 446,309 ล้านบาท ลดลง -9.4% และมูลค่าการโอนกรรมสิทธิ์อาคารชุด 171,458 ล้านบาท ลดลง -19.3% เป็นการปรับตัวลดลงมาอย่างต่อเนื่องตลอด 3 ไตรมาสเมื่อเทียบกับช่วงเดียวกันของปีก่อน

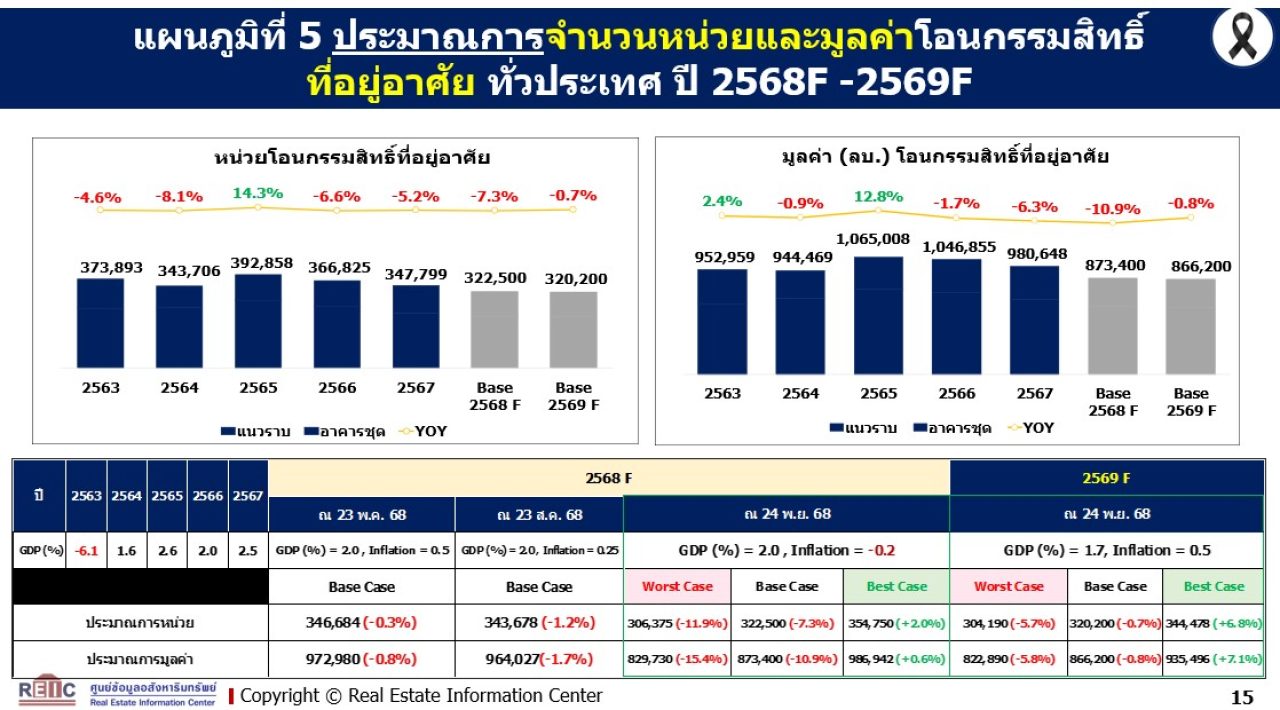

REIC คาดการณ์ว่า ตลอดทั้งปี 2568 การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศยังคงติดลบ แต่เป็นการติดลบที่ลดลงกว่าที่เคยคาดการณ์ โดยคาดว่าจะมีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศจำนวน 322,500 หน่วย ลดลง -7.3% เมื่อเทียบกับปี 2567 และมีมูลค่าการโอนประมาณ 873,400 ล้านบาท ลดลง -10.9% และคาดว่าปี 2569 จะปรับตัวดีขึ้นต่อเนื่องโดยจะมีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศจำนวน 320,200 หน่วย ลดลงเพียง -0.7% เมื่อเทียบกับปี 2568 และมีมูลค่าการโอนประมาณ 866,200 ล้านบาท ลดลง -0.8% ถือเป็นตัวเลขที่ติดลบต่อเนื่องมาตั้งแต่ปี 2566