เมื่อ “คุณภาพชีวิต–ความปลอดภัย–สภาพแวดล้อม” กลายเป็นตัวตัดสินใจซื้อบ้าน ปี 2026 กำลังจะเป็นจุดเปลี่ยนสำคัญของตลาดอสังหาริมทรัพย์ไทย จากตลาดที่เคยขับเคลื่อนด้วยราคา ทำเล และขนาดพื้นที่ มาสู่ยุคใหม่ที่ผู้บริโภคเลือกที่อยู่อาศัยผ่านมุมมองที่ลึกกว่าเดิม คุณภาพชีวิต ความปลอดภัย และสภาพแวดล้อมเพื่อสุขภาพระยะยาว หรือที่ TerraBKK เรียกว่า Wellness-Centric Living

สุมิตรา วงภักดี กรรมการผู้จัดการ บริษัท เทอร์ร่า มีเดีย แอนด์ คอนซัลติ้ง จำกัด กล่าวว่า งานสัมมนา TERRAHINT BRAND SERIES เป็นงานสัมมนาใหญ่ที่เว็บไซต์ TerraBKK.com ที่จัดขึ้นเป็นประจำทุกปี เพื่อเป็นเวทีแห่งการแลกเปลี่ยนมุมมอง ช่วยพัฒนาวงการอสังหาริมทรัพย์ โดยปีนี้จัดขึ้นเป็นครั้งที่ 8 ก้าวสู่บทใหม่ ภายใต้ TerraHint Brand Series 2025 | The Wellness Blueprint #อยู่ดีมีสูตร โดยได้เผยผลวิจัย “Consumer Insight : เข้าใจผู้บริโภคยุคใหม่ ผ่านมุมมอง Wellness-Centric เพื่อสร้างแบรนด์ที่ แข็งแกร่ง” มาจากผู้ตอบแบบสอบถามทั้งหมด 2,000 คน ส่วนใหญ่ 75% อาศัยในกรุงเทพฯและปริมณฑล

ประเด็นที่น่าสนใจพบว่าคนไทย ให้คำนิยามกับคำว่า Wellness คือ “คุณภาพชีวิตที่ดี สภาพแวดล้อมที่ดี และความปลอดภัย” สอดคล้องกับปัจจัยในการมองหาบ้านที่ให้ความสำคัญกับสภาพแวดล้อม มักมาเป็นปัจจัยอันดับต้นๆ เสมอ แต่อย่างไรก็ตามแต่ละช่วงวัยยังมีการให้ความหมายของคำว่า “Wellness” เปลี่ยนแปลงไปตามประสบการณ์ชีวิตและความรับผิดชอบในแต่ละช่วงอายุอย่างชัดเจน

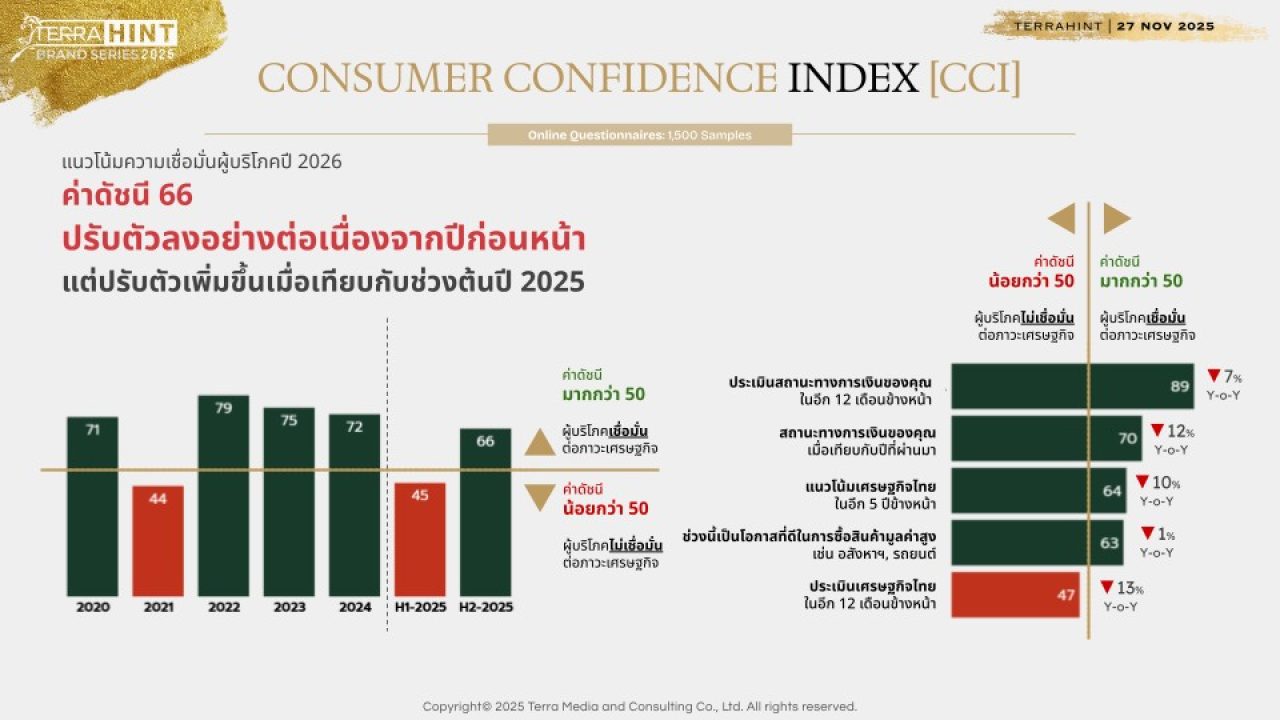

แม้ดัชนีความเชื่อมั่นผู้บริโภคปี 2025 จะลดลงเหลือ 66 แต่ผลสำรวจชี้ว่า ความต้องการซื้อบ้านยังคงแข็งแรง โดย 41% ของผู้ตอบแบบสอบถามวางแผนซื้อบ้านภายใน 3 ปี เพิ่มจากปีก่อนที่อยู่เพียง 36% สะท้อนว่าบ้านไม่ใช่แค่ “สินทรัพย์” แต่เป็น “ความมั่นคงทางชีวิต” ที่ผู้คนยังพร้อมลงทุน

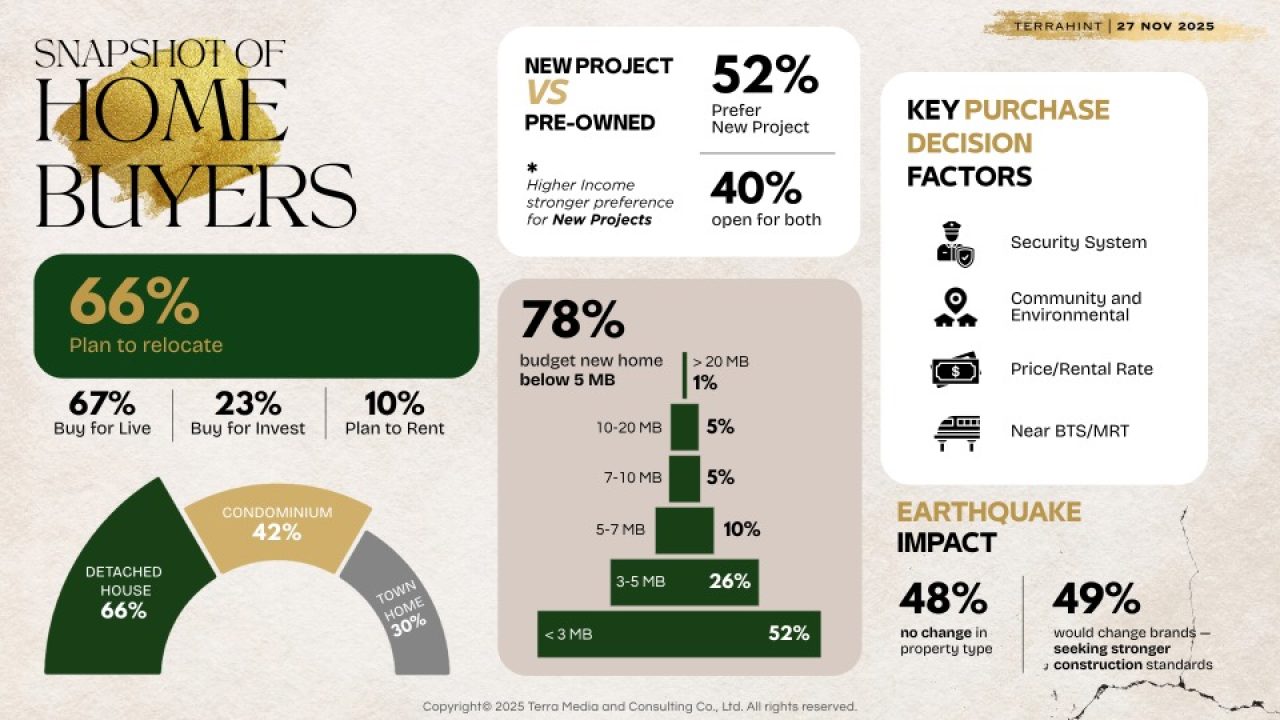

TerraBKK นำเสนองานวิจัย บนเวทีสัมมนาด้านอสังหาริมทรัพย์ประจำปี TerraHint Brand Series 2025 เมื่อความปลอดภัยกลายเป็นตัวแปรใหม่สำหรับการตัดสินใจ หลังเหตุแผ่นดินไหว เกิดการเปลี่ยนแปลงครั้งใหญ่ โดยผู้บริโภค 48% ระบุว่าเหตุการณ์นี้ไม่ได้ทำให้พวกเขาเปลี่ยนประเภทบ้าน แต่พวกเขาจะเปลี่ยนไปเลือกแบรนด์ที่มี มาตรฐานความปลอดภัยที่สูงกว่า กลุ่ม Gen X และ Baby Boomers เริ่มตรวจสอบวัสดุ เทคโนโลยีกันแผ่นดินไหว และผู้รับเหมาอย่างจริงจัง ขณะที่ผู้ซื้อยุคใหม่ต้องการแบรนด์ที่ “สื่อสารเร็ว–ชัดเจน–โปร่งใส” ซึ่งสร้างความน่าเชื่อถือได้มากที่สุดในช่วงเวลาที่ผู้คนกังวลเรื่องความปลอดภัยของบ้านตนเอง

ดีมานด์ทาวน์โฮมพุ่ง–บ้านเดี่ยวลด แต่ยังทรงอิทธิพล พฤติกรรมผู้ซื้อเริ่มเปลี่ยนตามไลฟ์สไตล์ใหม่:

-ทาวน์โฮม ความสนใจเพิ่มจาก 24% เป็น 30%

-บ้านเดี่ยว ลดจาก 86% เป็น 66% แต่ยังเป็นกลุ่มที่สะท้อนการใช้ชีวิตคุณภาพสูง

ครอบครัวยุคใหม่มองหาความคุ้มค่า การเดินทางสะดวก พื้นที่ไม่ต้องใหญ่แต่ต้องตอบโจทย์การใช้ชีวิต ขณะที่บ้านเดี่ยวยังเป็น “สินค้าสัญลักษณ์สถานะ” ที่เชื่อมโยงกับบริการระดับพรีเมี่ยมและความเป็นส่วนตัว

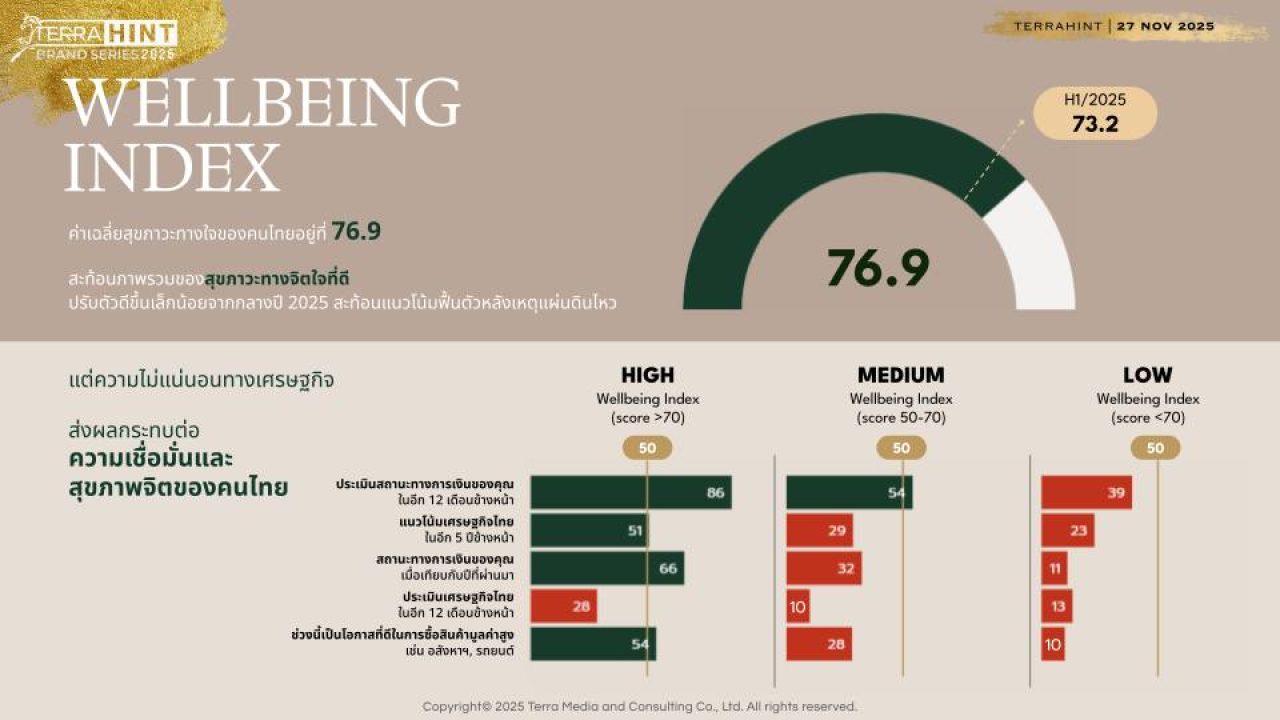

ตัวเลข Wellbeing Index ฟื้นตัว สะท้อนความหวังใหม่ของคนไทย

แม้จะมีความกังวลด้านเศรษฐกิจ แต่ Wellbeing Index ของคนไทยปีล่าสุดอยู่ที่ 76.9 สูงขึ้นจากช่วงกลางปีที่ 73.2 สะท้อนว่าแม้ผู้บริโภคจะเจอวิกฤติ แต่สุขภาพทางใจกำลังฟื้นตัว และผู้คนให้ความสำคัญกับสิ่งแวดล้อม ชุมชน และความปลอดภัยมากขึ้นกว่าเดิม

อย่างไรก็ตาม กลุ่มที่มีความเชื่อมั่นเศรษฐกิจต่ำยังมีระดับความสุขที่ลดลง ซึ่งชี้ว่าความไม่มั่นคงทางเศรษฐกิจส่งผลต่อสุขภาพจิตโดยตรง และที่อยู่อาศัยที่ “ให้ความอุ่นใจ” จะเป็นปัจจัยสำคัญในช่วงเวลานี้

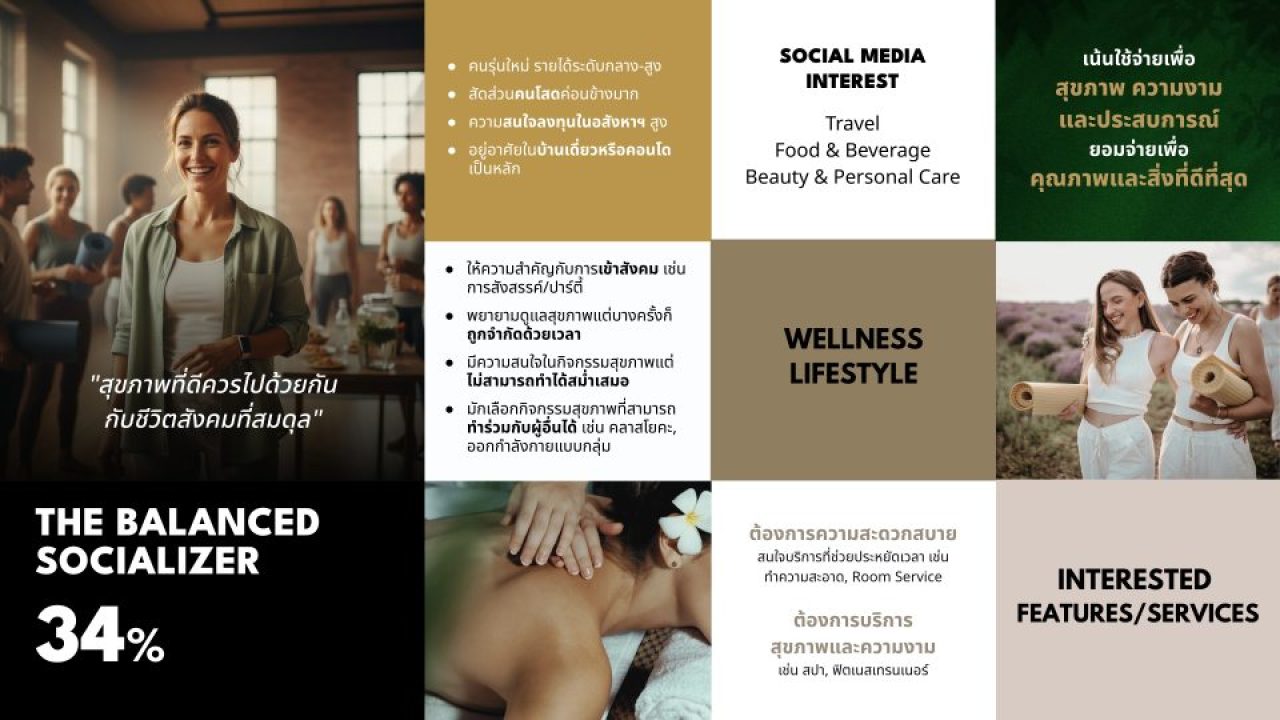

4 กลุ่มผู้บริโภค Wellness-Centric: Insight ที่สะท้อนวิถีชีวิตใหม่

ผลวิจัยแบ่งผู้บริโภคออกเป็น 4 กลุ่มที่สะท้อนแนวคิด Wellness ในแบบของตัวเอง ได้แก่:

-Balanced Socializer (34%) ต้องการสมดุลชีวิต-สุขภาพ-สังคม ชอบบริการที่ช่วยประหยัดเวลาและสร้างประสบการณ์ใหม่

-Aspiring Self-Improver (34%) เน้นสุขภาพเชิงลึก ต้องการบริการระดับสูง เช่น Concierge หรือ Room Service

-Casual Explorer (24%)ครอบครัววัยทำงานที่มีเวลาจำกัด ต้องการบริการพื้นฐานที่ช่วยให้ชีวิตง่ายขึ้น เช่น รถรับ–ส่งโรงพยาบาล

-Holistic Wellness (14%) ต้องการพื้นที่สีเขียว ระบบสุขภาพครบวงจร และการอยู่อาศัยที่เชื่อมโยงธรรมชาติ

นี่คือกลุ่มลูกค้าใหม่ที่ดีเวลลอปเปอร์ต้องเข้าใจอย่างลึกเพื่อออกแบบบริการ พื้นที่ และประสบการณ์ที่ตรงใจ

ประสบการณ์เยี่ยมชมโครงการ = ตัวชี้เป็นชี้ตายของการขาย

งานวิจัยชี้ชัดว่า ผู้บริโภคต้องการบริการไม่เหมือนกัน: จากการตีความนิยามและไลฟ์สไตล์ด้านเวลเนสที่แตกต่างกัน ผู้บริโภคจึงต้องการประสบการณ์การเยี่ยมชมโครงการไม่เหมือนกัน โดยผู้พัฒนาอสังหาฯ และนักการตลาดสามารถสร้างประสบการณ์ที่ทำให้ลูกค้าแต่ละกลุ่มรู้สึกว่าได้รับการดูแลอย่างเหมาะสม ตั้งแต่ก้าวแรกของการเยี่ยมชมโครงการไปจนถึงการตัดสินใจซื้อ แบ่งเป็น

บ้านเดี่ยว – บริการระดับพรีเมียม สำหรับกลุ่มผู้ซื้อบ้านเดี่ยว ต้องการบริการเน้น “Premium & Respectful Service” โดยลูกค้ามองว่าบริการที่เหนือระดับควรจะให้ความสำคัญกับรายละเอียดทุกขั้นตอน มีความเชื่อว่า “Service quality = home quality” คุณภาพการบริการสะท้อนถึงคุณภาพของบ้าน

ทาวน์โฮม – ความจริงใจและโปร่งใส กลุ่มผู้สนใจทาวน์โฮมต้องการ ต้องการให้เซลล์บอกข้อมูลที่สำคัญอย่างตรงไปตรงมา บอกจุดดีจุดด้อยของโครงการ “Sincerity over luxury” ความจริงใจมีค่ามากกว่าความหรูหรา

คอนโด – ความเป็นมืออาชีพและความสะดวกสบาย เน้น “Professionalism & Convenience” ต้องการทีมขายที่มีความพร้อมให้บริการทันทีเมื่อลูกค้ามาชมโครงการ แนะนำโปรโมชั่น – การผ่อนชำระ สิ่งสำคัญที่สุดคือ “Professional, no pressure” มีความเป็นมืออาชีพ ไม่เร่งการขาย ไม่กดดันให้จองความเข้าใจเรื่องบริการเฉพาะ Segment กลายเป็นความได้เปรียบของแบรนด์ที่มองไกลกว่าเพียงขายบ้าน

พฤติกรรมเสพสื่อ: อยู่แพลตฟอร์มเดียวกัน แต่สนใจไม่เหมือนกัน

-Gen Y สนใจเที่ยวมากที่สุด (51%)

-Gen Z สนใจสัตว์เลี้ยง การศึกษา และเกม

-Boomers / Gen X โฟกัสเรื่องสุขภาพ

พฤติกรรมนี้หมายความว่าหากทำการตลาดต้อง “ยิงตามความสนใจจริง” ไม่ใช่ตามแพลตฟอร์ม

อสังหาฯ 2026 คือสนามแข่งของ “คุณภาพชีวิต”

ข้อมูลทั้งหมดนำไปสู่บทสรุปที่ชัดเจนว่าคือ จากนี้ไปผู้บริโภคไม่ได้ซื้อบ้านเพราะพื้นที่หรือราคา แต่ซื้อเพราะ “ความหมายของการใช้ชีวิต” บ้านจึงกลายเป็นพื้นที่ที่ต้องตอบโจทย์ทั้งกาย-ใจ-สังคมในแบบเฉพาะของแต่ละคน

ผู้พัฒนาอสังหาฯ ที่จะเป็นผู้นำในปี 2026 ต้องทำได้ 3 เรื่องอย่างจริงจัง:

-ยกระดับ “Wellness” เป็นแกนของการออกแบบ

-ให้บริการแบบ Hospitality ที่เจาะตาม Segment

-สื่อสารอย่างโปร่งใส รวดเร็ว และสร้างความอุ่นใจได้ในทุกจุดสัมผัส

ยุคต่อไปไม่ใช่แค่การแข่งขันเรื่องทำเล แต่คือการแข่งขันเรื่อง “ความหมายของการอยู่อาศัย”