ภายใต้สถานการณ์ที่ธุรกิจอสังหาริมทรัพย์ยังมีแต่ความไม่แน่นอน และมองไม่เห็นอนาคตที่ชัดเจน ลองมาฟังดีเวลลอปเปอร์มากประสบการณ์ที่ผ่านร้อนผ่านหนาวมาแล้วหลายวิกฤติ แชร์มุมมองถึงภาพรวมเศรษฐกิจ-อสังหาริมทรัพย์ และการปรับตัวของผู้ประกอบการ บนเวทีสัมมนาวิชาการประจำไตรมาสของสมาคมธุรกิจบ้านจัดสรร ในหัวข้อ “วิเคราะห์ พลิกฟื้น จุดเปลี่ยนตลาดอสังหาฯ” โดยคุณอธิป พีชานนท์ กรรมการและประธานคณะกรรมการบริหารความเสี่ยง บริษัท ศุภาลัย จำกัด (มหาชน) รองประธานกรรมการ และประธานคณะกรรมการส่งเสริมและพัฒนาสมาคมการค้า สภาหอการค้าแห่งประเทศไทย และนายกกิตติมศักดิ์สมาคมธุรกิจบ้านจัดสรร

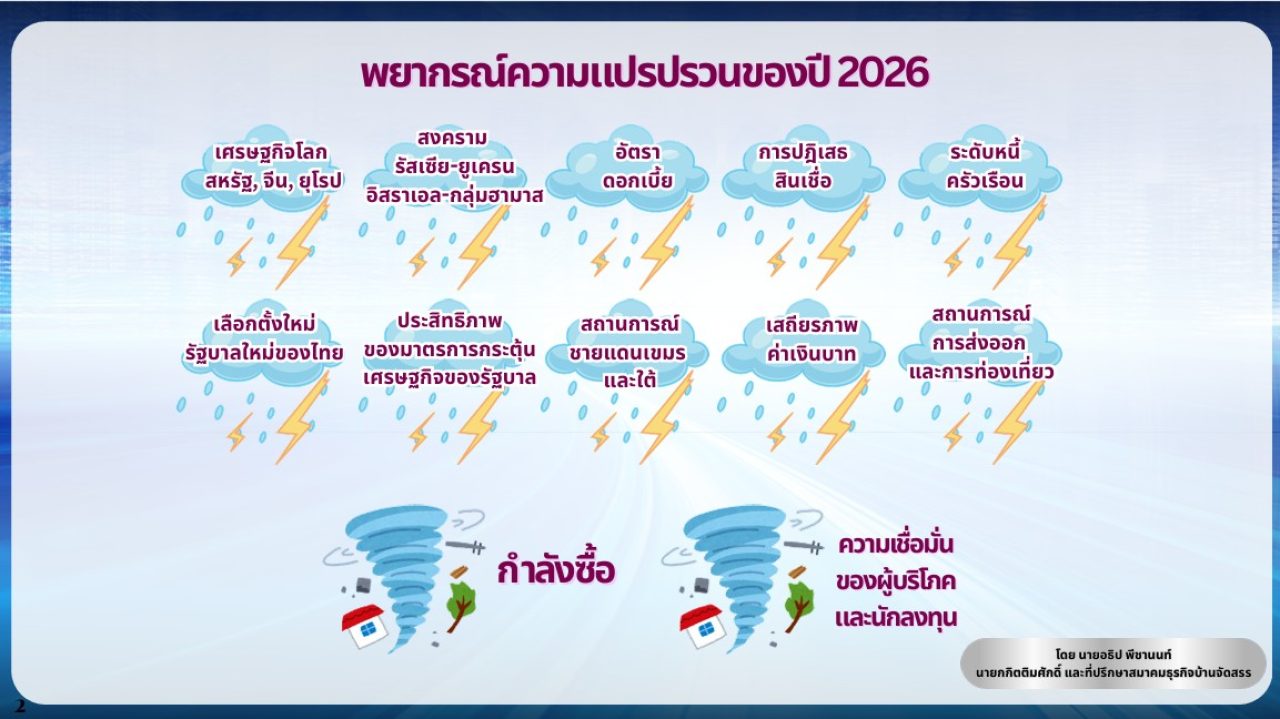

คุณอธิป เริ่มต้นด้วยปัจจัยต่างๆ ที่ส่งผลกระทบต่อธุรกิจอสังหาริมทรัพย์ในปี 2568 ซึ่งเปรียบเสมือนพายุใหญ่ที่หลีกเลี่ยงไม่ได้ ไม่ว่าจะเป็นภาวะเศรษฐกิจโลกที่ยังไม่ฟื้นส่งผลกระทบต่อเศรษฐกิจไทยอย่างหลีกเลี่ยงไม่ได้ ประกอบกับ ความตึงเครียดด้านภูมิรัฐศาสตร์ที่ขยายตัวจากยูเครน–รัสเซีย สู่ตะวันออกกลาง รวมถึงข้อพิพาทระหว่างไทย-กัมพูชา ที่ส่งผลกระทบต่อการค้าชายแดน

ขณะที่แนวโน้มดอกเบี้ยลดลงก็จริง แต่การบริโภคยังไม่ดี อัตราเงินเฟ้อต่ำไม่ถึง 1% ทำให้ให้อัตราดอกเบี้ยต่ำกว่าอัตราเงินเฟ้ออยู่พอสมควร ส่วนการปฏิเสธสินเชื่อยังอยู่ในระดับสูง โดยเฉลี่ยอยู่ที่ประมาณ 40% สะท้อนทั้งคุณภาพเครดิตของผู้กู้ และความระมัดระวังของสถาบันการเงินในช่วงที่เศรษฐกิจเปราะบาง ประกอบกับระดับหนี้ครัวเรือนของไทยที่ยังอยู่ในระดับสูงหมายถึงภาระของครัวเรือนต่อการบริโภคและลงทุนในอนาคต

ด้านสถานการณ์ทางการเมืองเรากำลังได้รัฐบาลใหม่บริหารประเทศ 4 เดือน ก่อนที่จะเข้าสู่โหมดของการเลือกตั้งที่คาดว่าจะเกิดขึ้นในช่วงเมษายน–พฤษภาคม 2569 จะเกิดบรรยากาศ Wait and See ทั้งในฝั่งผู้บริโภคและนักลงทุน ขณะที่รัฐบาลปัจจุบันเองก็มีเวลาจำกัดเพียงไม่กี่เดือนในการแสดงผลงานที่เป็นรูปธรรมเพื่อเรียกคืนความเชื่อมั่น ประกอบกับ การท่องเที่ยวที่ยังไม่ฟื้นตัวทำให้กำลังซื้อยังอยู่ในภาวะเปราะบาง และแสงสว่างที่ปลายอุโมงค์นั้นยังอยู่ห่างออกไปอีกมาก

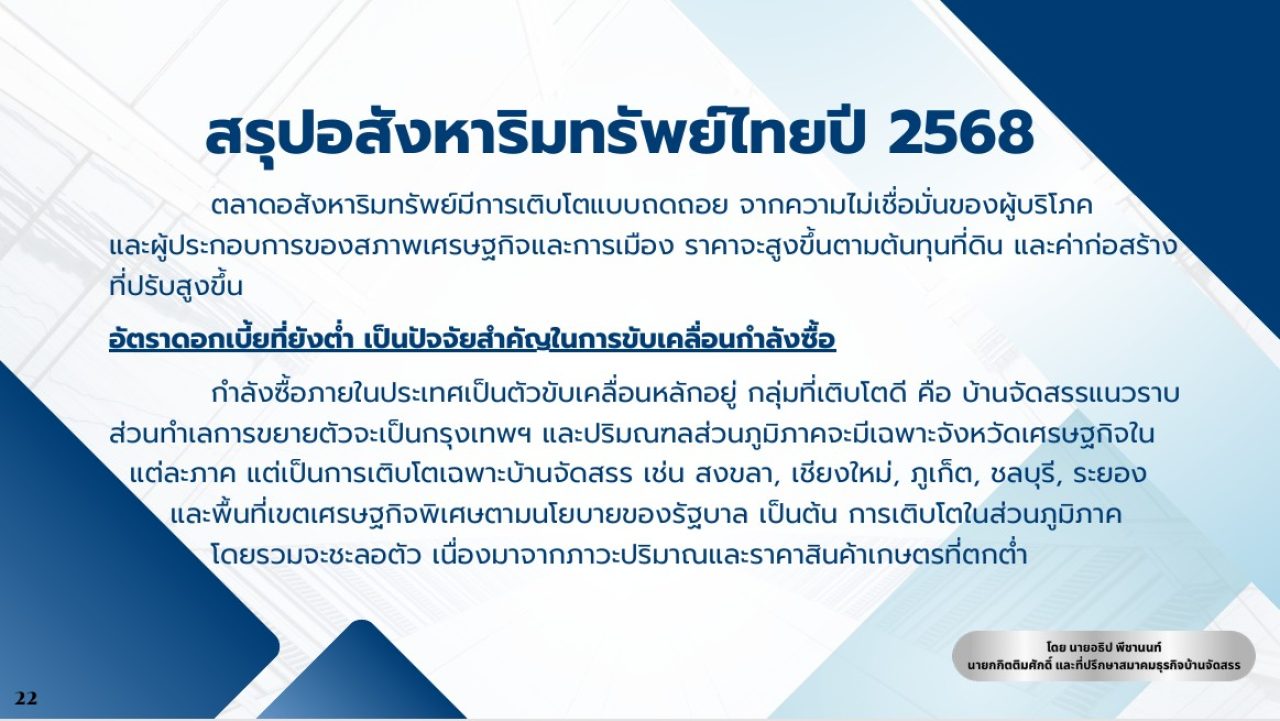

ปัจจัยลบรุมเร้า อสังหาฯปี 68 มีสิทธิ์ติดลบ 15%

จากปัจจัยด้านลบที่มีมากกว่าด้านบวกคุณอธิปมองว่า ปัจจัยต่างๆ จะยังส่งกระทบต่อกำลังซื้อของผู้บริโภคในช่วงเวลาที่เหลือของปีนี้ และต่อเนื่องไปจนถึงปีหน้า โดยในปีนี้คาดว่า ตลาดโดยรวมจะติดลบในระดับ -15 ถึง -5% กลุ่มที่ได้รับผลกระทบหนักสุดคือคอนโดมิเนียมที่ฉุดให้ตลาดรวมติดลบ ส่วนบ้านแนวราบแม้จะยังพอประคองสถานการณ์ได้ แต่ก็ไม่สามารถดึงตลาดพลิกกลับมาเป็นบวกได้

ในด้านราคา แม้จะมีค่าเฉลี่ยการปรับขึ้นประมาณปีละ 2–5% แต่ผู้ประกอบการจำนวนมากเลือกที่จะ “ไม่ขึ้นราคา” และในบางกรณีมีการลดราคาแบบเงียบๆ เพื่อปิดการขายให้ได้ รวมไปถึงการขาดแคลนแรงงานที่มีทักษะ ขณะที่ต้นทุนค่าก่อสร้างและค่าที่ดินที่ทรงตัวในระดับสูง ความเข้มงวดในการปล่อยสินเชื่อก็ยังสูงอยู่เช่นกัน

ขณะที่ ยังมีปัจจัยบวกในภาคอสังหาฯยังพอมีอยู่ เช่น ทิศทางดอกเบี้ยที่ลดลง การผ่อนคลาย LTV และมาตรการกระตุ้นภาคอสังหาริมทรัพย์ ที่ยังมีผลอยู่ถึงกลางปี 2569 การเดินหน้าโครงสร้างพื้นฐานต่างๆ ของรัฐ รวมถึงการที่ธนาคารเริ่มแข่งกันปล่อยสินเชื่อมากขึ้น อย่างไรก็ตาม ในปี 2569 ธุรกิจอสังหาริมทรัพย์ยังมีแนวโน้มสูงว่าจะยังคงทรงตัวในระดับต่ำต่อเนื่องจากปี 2568

กูรูแนะกลยุทธ์ฝ่าวิกฤติกำลังซื้อชะลอตัว

ท่ามกลางกำลังซื้อลดลง และการแข่งขันที่รุนแรงขึ้น โดยเฉพาะสงครามราคาที่จะเกิดขึ้นแน่นอน ความอยู่รอดของผู้ประกอบการจะวัดกันที่ “สินค้า” และ “ความแม่นยำ” ในการอ่านดีมานด์ของผู้บริโภค

การพัฒนาสินค้าจะใช้วิธีการแบบเดิมๆ ไม่ได้ ตอนที่เศรษฐกิจยังดีอยู่ เราอาจจะพัฒนาสินค้า หรือเลือกทำเลที่สามารถทดลองตลาด หรือเช็คการตอบรับของตลาดได้ แต่ในสถานการณ์ปัจจุบันจะต้องเป็น Demand Oriented ที่มีความแม่นยำสูง โดยบ้านราคาต่ำกว่า 5 ล้านบาท ยังคงเป็น Majority ของตลาด สินค้าต้องตอบโจทย์ “ความคุ้มค่า” โดยมีเทคโนโลยี Smart Home หรือ IoT ยังเป็นปัจจัยที่ลูกค้าให้ความสนใจ การทำโปรโมชั่นต้องตอบโจทย์สิ่งที่ลูกค้าต้องการ การทำตลาดยังต้องเลือกใช้สื่อที่ผสมผสาน ทั้งออนไลน์, เอาต์ดอร์, แมส, บีโลว์ เดอะ ไลน์ และอีเวนต์ที่ยังต้องมีอยู่

ถ้าจะให้โฟกัสลงไปว่าภาวะตลาดที่ชะลอตัวอยู่ในขณะนี้เป็นเพราะอะไร และมีแนวทางในการแก้ปัญหาเหล่านั้นอย่างไร คุณอธิป ให้ความเห็นว่า เป็นเพราะกำลังซื้อที่ลดลง ผู้บริโภคเกิดความไม่มั่นใจ การขอสินเชื่อยากขึ้น และตลาดเกิด Over Supply

ถ้ากำลังซื้อชะลอตัว สินค้าที่ผลิตออกมาต้องเป็น Demand-Driven Product การพัฒนาสินค้าต้องมีความแม่นยำสูงในการตอบสนองความต้องการได้อย่างแท้จริง ส่วนเรื่องของความไม่มั่นใจของผู้บริโภค การทำโปรโมชั่น สามารถช่วยได้ แต่ต้องเป็นโปรโมชั่นที่สามารถแก้ปัญหาของลูกค้าได้ เป็นเรื่องที่ลูกค้าทำเองไม่ได้ หรือทำได้ยากและควรเกี่ยวข้องกับบ้าน อย่างเช่น แถมแอร์ เพราะเป็นของที่ต้องใช้ และถ้าลูกค้าติดตั้งเองอาจจะยุ่งยาก ต้องเจาะผนัง เดินท่อ ซึ่งอาจจะเก็บงานไม่เรียบร้อย เป็นต้น

สำหรับปัญหาการขอสินเชื่อที่ยากขึ้น จะต้องดูแลลูกค้าอย่างใกล้ชิดไม่ควรรอให้ถึงวันโอนกรรมสิทธิ์แล้วค่อยตรวจสอบสถานะทางการเงินของลูกค้า แต่ควรเตรียมความพร้อมและทำงานร่วมกับลูกค้าตั้งแต่ช่วงแรกหลังจากจองบ้านแล้ว ต้องเข้าใจสถานการณ์ทางการเงินของลูกค้าอย่างต่อเนื่อง หากลูกค้าเริ่มมีปัญหาเรื่องการผ่อนชำระ ควรรีบเข้าไปพูดคุยและหาทางออก เช่น เสนอให้ลูกค้าเปลี่ยนไปเลือกแปลงที่ราคาต่ำลง เปลี่ยนไปยังยูนิตที่ยังไม่ได้ก่อสร้าง หรือย้ายไปยังโครงการอื่นที่ยังไม่เปิดตัว ซึ่งอาจช่วยลดภาระได้ เป็นต้น

ส่วนปัญหา Over Supply เมื่อมีสินค้าเสนอขายในตลาดมาก สินค้าของเราจะต้องมีอัตลักษณ์ (Identity) หรือความแตกต่าง (Differentiation) จากคู่แข่ง แต่ถ้าเป็น Me too Product เป็นสินค้าที่เหมือนๆ กัน เมื่อลูกค้าเปรียบเทียบสุดท้ายก็จะเห็นจุดอ่อนของสินค้าเรา ขณะที่สินค้าที่มีความแตกต่างก็อาจสามารถกลบจุดอ่อนอื่นๆ ได้และทำให้สามารถแข่งขันได้ในตลาด

เสนอรัฐเร่งออกมาตรการช่วยฟื้นธุรกิจอสังหาฯ

นอกจากนี้คุณอธิป ยังมีข้อเสนอมาตรการเพื่อช่วยกระตุ้นธุรกิจอสังหาริมทรัพย์ และเพิ่ม Incentive ให้กับผู้ซื้อบ้าน ได้แก่ การขยายมาตรการ LTV การลดค่าธรรมเนียมโอนและจดจำนอง ต่อไปอีกอย่างน้อย 1 ปี การฟื้นโครงการบ้านดีมีดาวน์โดยการให้เงินคืน (Cash Back) ให้กับผู้ซื้อบ้าน การออก Soft Loan ให้ธนาคารรัฐหรือเอกชนปล่อยกู้ในอัตราดอกเบี้ยต่ำ

การนำ Mortgage Insurance หรือ Mortgage Guarantee มาใช้ค้ำประกันสินเชื่อสำหรับผู้กู้ที่ธนาคารยังไม่มั่นใจ ร่วมกับการนำ Risk-based Pricing มาใช้โดยอาจจะต้องยอมจ่ายดอกเบี้ยในอัตราที่สูงกว่าปกติในช่วง 1–2 ปีแรก และหากผ่อนดี ก็สามารถกลับสู่ลูกค้าปกติได้ ถือเป็นการเปิดโอกาสให้ผู้กู้กลุ่มใหม่เข้าสู่ระบบ สำหรับกลุ่มคนต่างชาติ ควรออกมาตรการส่งเสริม เช่น การให้ Residential Visa สำหรับผู้ซื้อต่างชาติที่เข้ามาซื้ออสังหาริมทรัพย์ในไทย โดยอาจจะพิจารณาเรื่องของการลดค่าธรรมเนียมบางส่วน

นอกจากนี้ ยังมีข้อเสนอให้ลดภาษีที่ดินและสิ่งปลูกสร้างให้กับคนที่ซื้อบ้านเป็นเวลา 3 ปี การลดขนาดที่ดินขั้นต่ำในบ้านจัดสรร เพื่อให้ราคาขายเข้าถึงง่ายขึ้น เช่น บ้านเดี่ยวลดจาก 50 เหลือ 35 ตารางวา บ้านแฝดเหลือ 28 ตารางวา ทาวน์เฮ้าส์เหลือ 14 ตารางวา และการให้บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ค้ำประกันสินเชื่อให้กับโครงการที่จดทะเบียนเชิงพาณิชย์ได้

ในสถานการณ์ที่ตลาดยังคงผันผวนจากปัจจัยลบที่ยังคงอยู่ต่อเนื่อง การลงทุนอย่างระมัดระวัง โฟกัสสินค้าที่ตอบโจทย์ความต้องการของลูกค้า ในราคาที่คุ้มค่า พร้อมกับการเร่งระบาย Inventory เพื่อลดภาระ และรักษาสภาพคล่อง จะทำให้เราอยู่รอดต่อไปได้แน่นอน