สมาคมธุรกิจบ้านจัดสรร เปิดเผยผลสำรวจการปฏิเสธสินเชื่อเพื่อซื้อที่อยู่อาศัยของสถาบันการเงินในไตรมาส ที่ 2 พบว่า ยังมีอัตราการปฏิเสธสินเชื่ออยู่ในระดับสูงต่อเนื่อง โดยนายสุนทร สถาพร นายกสมาคมธุรกิจบ้านจัดสรร กล่าวว่า การสำรวจครั้งนี้ได้รวบรวมข้อมูลจาก 24 บริษัทสมาชิก ซึ่งครอบคลุมกว่า 300 โครงการ เป็นบ้านจัดสรร 58.3% บ้านและคอนโดฯ 29.2% คอนโดอย่างเดียว 8.3%, และนายหน้าอสังหาริมทรัพย์ 4.2% ในพื้นที่กรุงเทพมหานครและปริมณฑล 62.5%, กรุงเทพฯ ปริมณฑลและภูมิภาค 16.7% ภาคตะวันออก 12.5% และอื่นๆ 8.3%

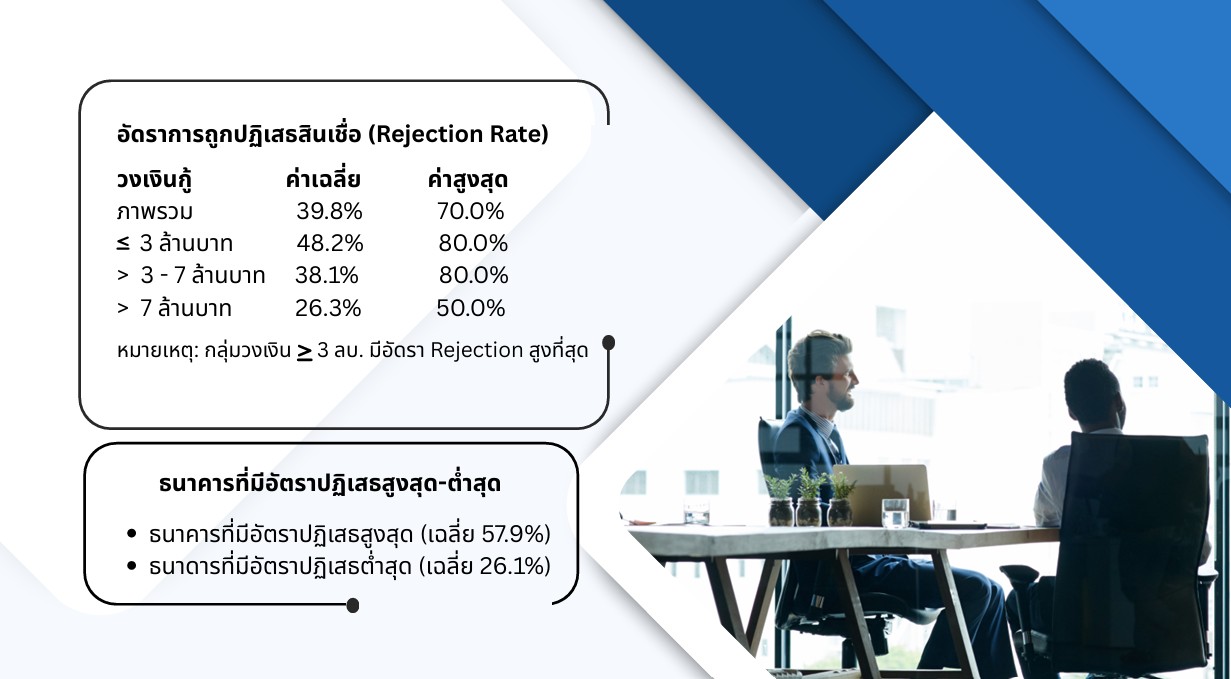

ผลการสำรวจอัตราการถูกปฏิเสธสินเชื่อ (Rejection Rate) โดยรวมใน ในไตรมาสที่ 2 ปี 2568 อยู่ที่ 39.8% ลดลงจากไตรมาสที่ 4 ปี 2567 ที่มี Rejection Rate อยู่ที่ 40% และไตรมาสที่ 4 ปี 2567 ที่มี Rejection Rate อยู่ที่ 45% แต่ก็ยังคงอยู่ในระดับสูง โดยวงเงินกู้ 3 ล้านบาท มีอัตราปฏิเสธสูงสุดที่ 48.2% (สมาชิกบางรายรายงานว่ากลุ่มบ้านต่ำกว่า 2 ล้านบาท หรือต่ำกว่า 1 ล้านบาท Rejection Rate อาจสูงถึง 70-75%) ขณะที่วงเงินกู้ 3 – 7 ล้านบาท Rejection Rate อยู่ที่ 38.1% และวงเงินกู้ 7 ล้านบาทขึ้นไป Rejection Rate อยู่ที่ 26.3% ธนาคารที่มีอัตราปฏิเสธต่ำสุด ได้แก่ ธนาคารอาคารสงเคราะห์ (ธอส.) มีอัตราเฉลี่ย 26.1% ส่วนธนาคารที่มีอัตราปฏิเสธสูงสุดเฉลี่ยอยู่ที่ 57.9% สะท้อนปัญหาผู้ซื้อบ้านรายได้น้อยและปานกลางที่เข้าถึงสินเชื่อได้ยาก แม้มาตรการภาครัฐจะผ่อนคลายเกณฑ์แล้วก็ตาม

สำหรับ ปัญหาของผู้บริโภคที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อพบว่า ผู้กู้ประวัติทางการเงินและการชำระหนี้ 36.1% ภาระหนี้มีอยู่สูงเกินเกณฑ์: 30.6% และมีรายได้ไม่มั่นคง แหล่งที่มาของรายได้ไม่น่าเชื่อถือ: 22.2% ขณะที่ปัญหาของสถาบันการเงิน พบว่า กำหนดเกณฑ์ Credit Scoring และใช้ประวัติทางการเงินเป็นปัจจัยหลักในการอนุมัติสินเชื่อ 29.2% กำหนดเงื่อนไขการปล่อยกู้เข้มงวดเกินไป 26.4% และขอเอกสารประกอบจำนวนมากและมีความซับซ้อน 18.1% โดยมีข้อเสนอแนะจากผลสำรวจ ดังนนี้ ข้อเสนอแนะต่อธนาคาร ผู้ตอบแบบสอบถาม 30.6% ต้องการให้เกณฑ์สินเชื่อยืดหยุ่นขึ้น และอีก 20.8% เห็นว่าควรชี้แจงเหตุผลเมื่อปฏิเสธ เพื่อเพิ่มความโปร่งใส ขณะที่ข้อเสนอต่อภาครัฐ ผู้ประกอบการ 28.6% เห็นว่าควรลดดอกเบี้ยสินเชื่อ และอีก 28.6% เรียกร้องให้เร่งแก้ปัญหาหนี้ครัวเรือน

สมาคม ย้ำว่า ปัญหาการเข้าถึงสินเชื่อกำลังเป็นอุปสรรคใหญ่ต่อการมีที่อยู่อาศัยของประชาชนและต่อเสถียรภาพของตลาดอสังหาริมทรัพย์ จึงจำเป็นอย่างยิ่งที่รัฐและสถาบันการเงินต้องร่วมมือกันออกมาตรการอย่างเร่งด่วนและตรงจุด โดยสมาคม เสนอให้นำ Mortgage Insurance (MI) หรือการค้ำประกันสินเชื่อที่อยู่อาศัยมาใช้เพื่อให้ผู้มีศักยภาพในการผ่อนชำระแต่ขาดหลักฐานรายได้ โดยเฉพาะกลุ่มอาชีพอิสระ และผู้ประกอบอาชีพออนไลน์ สามารถเข้าถึงสินเชื่อได้มากขึ้น ท่ามกลางสถานการณ์ตลาดที่ชะลอตัวต่อเนื่องตั้งแต่ปี 2566

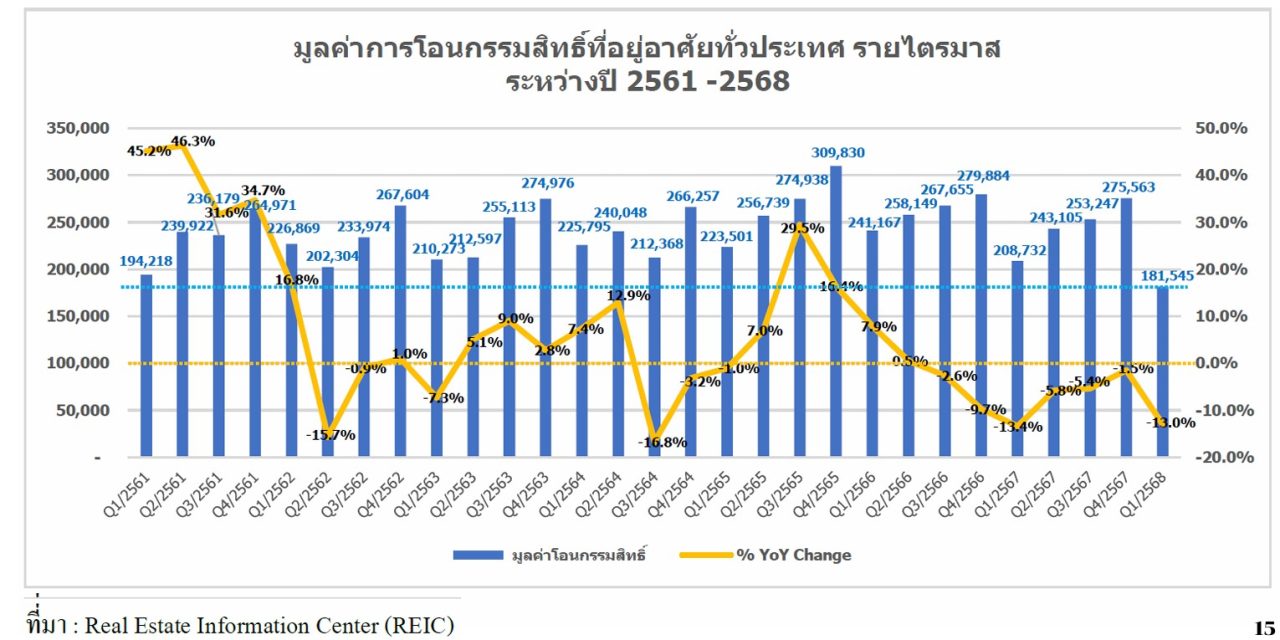

จากข้อมูลล่าสุด ในไตรมาส 1/2568 มียอดโอนกรรมสิทธิ์ต่ำสุดในรอบ 8 ปี และสินเชื่อรายย่อยเหลือเพียง 109,368 ล้านบาท ขณะที่อัตราการปฏิเสธสินเชื่อพุ่งแตะ 40-45% แม้ผู้ซื้อจำนวนมากยังมีความต้องการ และสามารถผ่อนชำระได้แต่ไม่สามารถผ่านเกณฑ์ของธนาคารได้ แนวทางที่เสนอ คือการจัดตั้งกลไกร่วมระหว่างรัฐ ธนาคาร บริษัทประกัน และผู้ประกอบการ ค้ำประกันลูกค้ารายย่อยที่อาจตกในเรื่อง Rating หรือ Scoring บางเรื่อง ทำให้สัดส่วน LTV ลดลง 10-20% หรือตามหลักเกณฑ์ ข้อตกลงที่องค์กรจะให้การค้ำประกัน โดยให้รัฐร่วมอุดหนุนค่าเบี้ยค้ำประกันบางส่วน และใช้พฤติกรรมการผ่อนชำระจริงเป็นเกณฑ์วัดความเสี่ยงแทนหลักฐานรายได้

การนำ Mortgage Insurance มาใช้จะเปิดโอกาสให้คนไทยมีบ้าน แม้ไม่มีสลิปเงินเดือนช่วยฟื้นความเชื่อมั่นในระบบสินเชื่อเป็นการกระตุ้นยอดโอนกรรมสิทธิ์ช่วยฟื้นภาคอสังหาฯ เป็นการช่วยขับเคลื่อนเศรษฐกิจระดับฐานรากสู่ระบบรวม โดยปัจจุบันสมาคมอยู่ระหว่างการจัดทำเอกสารนโยบาย (Policy Paper) และเตรียมนำเสนอต่อกระทรวงการคลัง เพื่อผลักดันสู่การนำร่องในรูปแบบ Pilot Project ภายใน 2 เดือนข้างหน้า

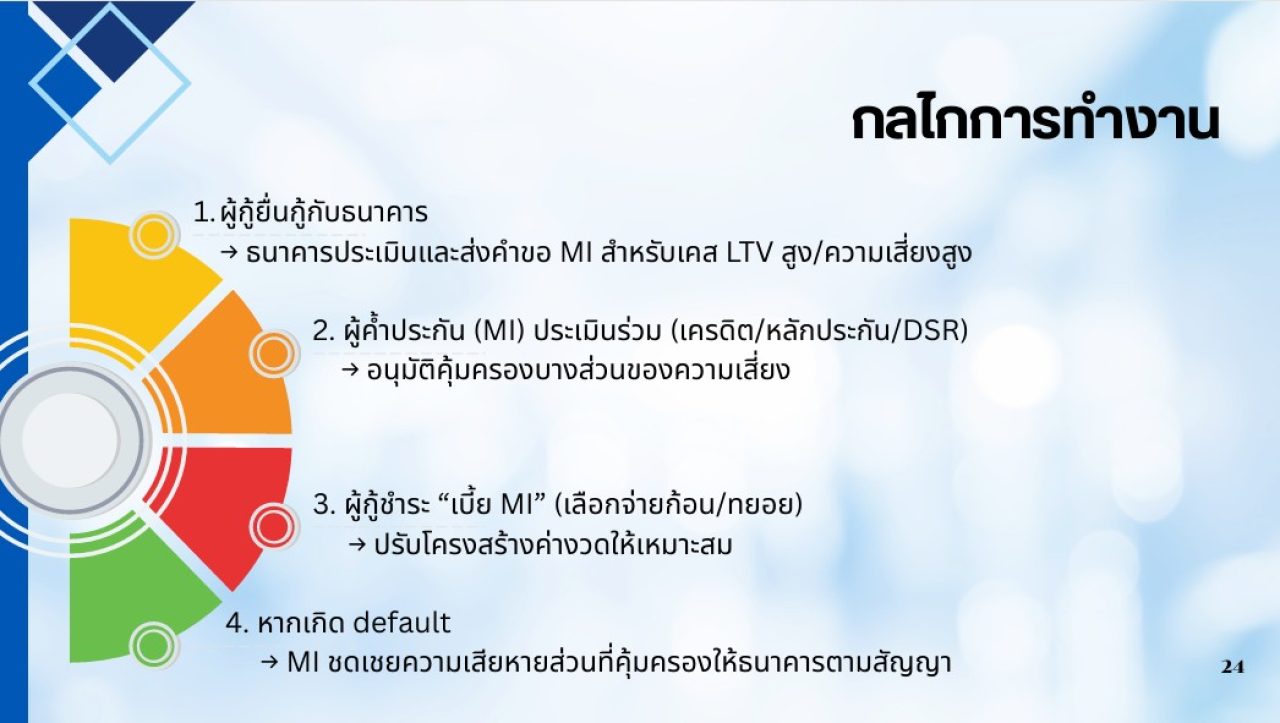

แนวคิดหลักของ Mortgage Insurance เป็นการแบ่งปันความเสี่ยง ระหว่างสถาบันการเงินและผู้ค้ำประกันภายนอก (Third Party) โดยสถาบันการเงินยังคงปล่อยสินเชื่อให้ผู้กู้ตามเกณฑ์ที่กำหนด ขณะที่ MI จะรับผิดชอบความเสียหายบางส่วนหากเกิดหนี้เสีย ช่วยให้สถาบันการเงินมั่นใจมากขึ้นในการอนุมัติสินเชื่อแก่ผู้ที่มีศักยภาพผ่อนชำระ แต่ขาดหลักประกันหรือเงินดาวน์เพียงพอ และทำให้ประชาชนเข้าถึงการเป็นเจ้าของที่อยู่อาศัยได้ง่ายขึ้น และช่วยกระตุ้นเศรษฐกิจภาคอสังหาริมทรัพย์ ควบคู่ไปกับการรักษาเสถียรภาพระบบการเงินของประเทศ

กลุ่มเป้าหมายของการทำ Mortgage Insurance ในโครงการนำร่อง คือ ผู้ซื้อบ้านหลังแรก ราคาไม่เกินเพดานที่กำหนด (เช่น 5-7 ล้านบาท), กลุ่มเงินดาวน์ต่ำ / อาชีพอิสระ / รายได้แปรผัน ที่ผ่านเกณฑ์ความสามารถชำระหนี้ หรือที่เรียกว่า “กลุ่มตกสกอร์” ที่มีศักยภาพแต่ถูกปฏิเสธสินเชื่อด้วยเหตุผลด้าน Credit Scoring เช่น ผู้เปลี่ยนงาน, SMEs, อาชีพอิสระ, ผู้ที่เคยมีหนี้เสียและชำระแล้วแต่ต้องรอนาน, พนักงานในบริษัทที่ขาดทุนแต่ยังมี Cash Flow ดี เป็นต้น โดยมีหลักเกณฑ์เบื้องต้น เช่น พิจารณา LTV สูงกว่า 80% (85-95% สำหรับนำร่อง) MI ให้ความคุ้มครองประมาณ 20-25% ของวงเงินกู้ ขณะที่ผู้กู้ต้องมี “ส่วนร่วม” ขั้นต่ำ เช่น เงินดาวน์/ส่วนทุนขั้นต่ำ ~3.5% ของมูลค่าบ้าน ส่วนเบี้ย MI สามารถออกแบบได้ทั้งแบบ ชำระล่วงหน้า (upfront) หรือรวมในค่างวด

นอกจากนี้ ยังได้มีการสำรวจสถานการณ์ของผู้ประกอบการพัฒนาอสังหาริมทรัพย์ในไตรมาส 2 ปี 2568 โดยพิจารณาจากผลของมาตรการรัฐ เช่น การลดค่าจดจำนองและค่าโอนเหลือ 0.01% (ประกาศใช้ วันที่ 22 เม.ย. 2568) และการผ่อนคลาย LTV (วันที่ 1 พ.ค. 2568) ทำให้สถานการณ์ในไตรมาส 2 เป็นดังนี้ (คะแนนเต็ม 5)

-สถานการณ์บริษัท: 3.1 คะแนน (ยังคงทรงตัวเมื่อเทียบกับปีก่อน อยู่ในช่วงประคองตัวท่ามกลางปัจจัยเสี่ยงหลายด้าน)

-ความเชื่อมั่นธุรกิจ: 3.0 คะแนน (ยังอยู่ในระดับปานกลาง สะท้อนมุมมองที่ยังคงระมัดระวัง)

-ปริมาณลูกค้าเข้าชมเว็บไซต์: 3.0 คะแนน (ยังทรงตัว ไม่ได้ดีขึ้นกว่าปีก่อน สะท้อนว่ายังคงความสนใจซื้อในตลาด)

-ปริมาณลูกค้าเยี่ยมชมโครงการ: 2.8 คะแนน (ยังคงทรงตัวในระดับที่ไม่ดีขึ้น และมีทิศทางที่อาจจะชะลอตัวลง)

-สถานการณ์ยอดขาย: 2.8 คะแนน (ยังคงทรงตัวระดับใกล้เคียงกับปีก่อนและมีทิศทางที่อาจชะลอตัวลง)

-การอนุมัติสินเชื่อ: 2.5 คะแนน (ยังคงมีปัญหาในการปฏิเสธสินเชื่อที่หนักขึ้นกว่าปีที่แล้ว แม้มาตรการภาครัฐจะผ่อนคลาย แต่ธนาคารยังคงเข้มงวด ทำให้ลูกค้าจำนวนมากไม่ผ่านเกณฑ์การอนุมัติสินเชื่อ)

-การโอน/ระบาย Backlog: 2.9 คะแนน (ยังทรงตัวในระดับเดียวกับปีก่อน มีทิศทางที่อาจชะลอตัวลง และยังไม่พบการฟื้นตัวที่ชัดเจน)

มุมมองต่อแนวโน้มตลาดอสังหาริมทรัพย์ปี 2568:

-มาตรการรัฐช่วยให้ตลาดดีขึ้นหรือไม่ในปี 2568: เฉลี่ย 3.4 คะแนน (ดีขึ้นกว่าไม่ผ่อนปรน LTV + มาตรการเล็กน้อย-แทบไม่เปลี่ยน) โดย 45.8% ทรงตัว, 37.5% ดีขึ้นเล็กน้อย, 8.3% ดีขึ้นมาก

-ปีนี้จะดีกว่าปีที่แล้วหรือไม่: เฉลี่ย 2.3 คะแนน (ปีนี้มีแนวโน้มที่ตลาดจะชะลอตัวลงกว่าปีก่อน) โดย 45.8% ทรงตัว, 45.8% ชะลอตัวลง, 8.3% ดีขึ้นเล็กน้อย

-ปีนี้เหมาะกับการลงทุนใหม่หรือไม่: เฉลี่ย 2.1 คะแนน (ปีนี้ยังเป็นปีที่อาจไม่เหมาะสมในการลงทุนด้านอสังหาริมทรัพย์) โดย 66.6% ไม่เหมาะสม, 33.3% เหมาะสมปานกลาง

สรุปได้ว่า การมีมาตรการกระตุ้นดีกว่าไม่มี แต่ที่มียังไม่แรงพอที่จะช่วยพลิกฟื้นภาคอสังหาฯได้