ดร.รักษ์ วรกิจโภคาทร ซีอีโอคนใหม่หมาดๆ ของบริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM บริษัทบริหารสินทรัพย์ หรือ AMC (Asset Management Company) ที่บริหาร NPL และ NPA รวมกันเกือบๆ 6 แสนล้านบาท หรือประมาณ 1 ใน 4 ของหนี้ NPL/SML และ NPA ทั้งระบบสถาบันการเงิน ได้เปิดวิสัยทัศน์ในการขับเคลื่อนองค์กรสู่อัตลักษณ์ใหม่ “Business Recycling Machine” ด้วยการต่อยอดการบริหารสินทรัพย์สู่การขยายพอร์ตอสังหาริมทรัพย์เพื่อการลงทุน AMC ยักษ์ใหญ่รายนี้จะเปลี่ยนโฉมไปสู่ Business Recycling Machine อย่างไรไปฟังจากดร.รักษ์กัน

“การเข้ารับตำแหน่ง CEO BAM ครั้งนี้ถือว่าเป็นความท้าทายการบริหารงานภายใต้สถานการณ์เศรษฐกิจที่ชะลอตัวและภาวะการแข่งขันสูง โดยมีเป้าหมายยกระดับให้ BAM ให้เป็นมากกว่า AMC รวมทั้งยังคงบทบาทในการเป็นแก้มลิงแห่งชาติที่เข้าไปจัดการปัญหามวลหนี้เสียไม่ให้ไหลเข้าท่วมสู่ระบบสถาบันการเงิน ช่วยลดความเสี่ยงในช่ วงเวลาที่เศรษฐกิจมีความผันผวน

นอกจากนี้ ยังสร้างโอกาสในการลงทุน โดยการนำทรัพย์สินเหล่านี้มาสร้างมูลค่าเพิ่มและผลตอบแทนที่คุ้มค่า ซึ่งเป็นการสะท้อนให้เห็นถึงบทบาทของ BAM ในฐานะผู้นำธุรกิจ AMC ที่พร้อมเคียงข้างระบบเศรษฐกิจและสร้างการเติบโตให้กับสังคมไทยได้อย่างยั่งยืน” ดร.รักษ์กล่าว

NPL-NPA ในปัจจุบัน และภารกิจของ BAM

ปัจจุบันหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในระบบสถาบันการเงินไทย ณ ไตรมาสแรกของปี 2568 มีมูลค่ารวมสูงถึง 535,332 ล้านบาท เพิ่มขึ้น 2.61% จากไตรมาสก่อนหน้า ขณะที่ตัวเลขรวมของหนี้ด้อยคุณภาพในระบบสถาบันการเงิน ณ สิ้นปี 2567 (ซึ่งประกอบด้วย NPL ของธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ และสินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (SM Loans)) มีจำนวนรวม 2,069,467 ล้านบาท ส่วนสินทรัพย์รอการขาย (NPA) ในระบบสถาบันการเงิน (ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ) ณ สิ้นปี 2567 มีจำนวน 193,526 ล้านบาท

ในส่วนของ BAM มีภาระหนี้ NPL ในความดูแล ณ สิ้นปี 2567 จำนวน 503,630 ล้านบาท ซึ่งคิดเป็น 24.86% ของ NPL ทั้งระบบ มีลูกหนี้ NPL ที่ต้องดูแล 92,286 ราย และมี NPA ในความดูแลจำนวน 74,517 ล้านบาท คิดเป็น 38.50% ของ NPA ทั้งระบบ โดยมีทรัพย์ NPA รวม 25,063 รายการที่ต้องบริหารจัดการ

ภารกิจหลักของ BAM คือการทำหน้าที่เป็น “แก้มลิงแห่งชาติ” เพื่อจัดการมวลหนี้เสียไม่ให้ไหลท่วมสู่ระบบสถาบันการเงิน ด้วยการบริหารจัดการและแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพทั้ง NPL และ NPA อย่างมีประสิทธิภาพ และที่สำคัญมากกว่าการเป็นแก้มลิง ก็คือการเป็น “Recycling Machine” ที่มีเป้าหมายเพื่อให้ลูกหนี้กลับมายืนได้อีกครั้ง

ก้าวสู่ Business Recycling Machine

จากการเป็น “Recycling Machine” BAM จะก้าวสู่อัตลักษณ์ใหม่คือการเป็น Business Recycling Machine ซึ่งสะท้อนถึงบทบาทของ BAM ในการเป็นผู้พลิกฟื้นลูกหนี้ให้สามารถเดินหน้าต่อไปได้อย่างยั่งยืน ต่อยอดสู่การสร้างมูลค่าเพิ่มจากสินทรัพย์ด้อยคุณภาพและสร้างผลตอบแทนที่คุ้มค่าให้กับนักลงทุนจากโอกาสที่เกิดขึ้นในธุรกิจอสังหาริมทรัพย์

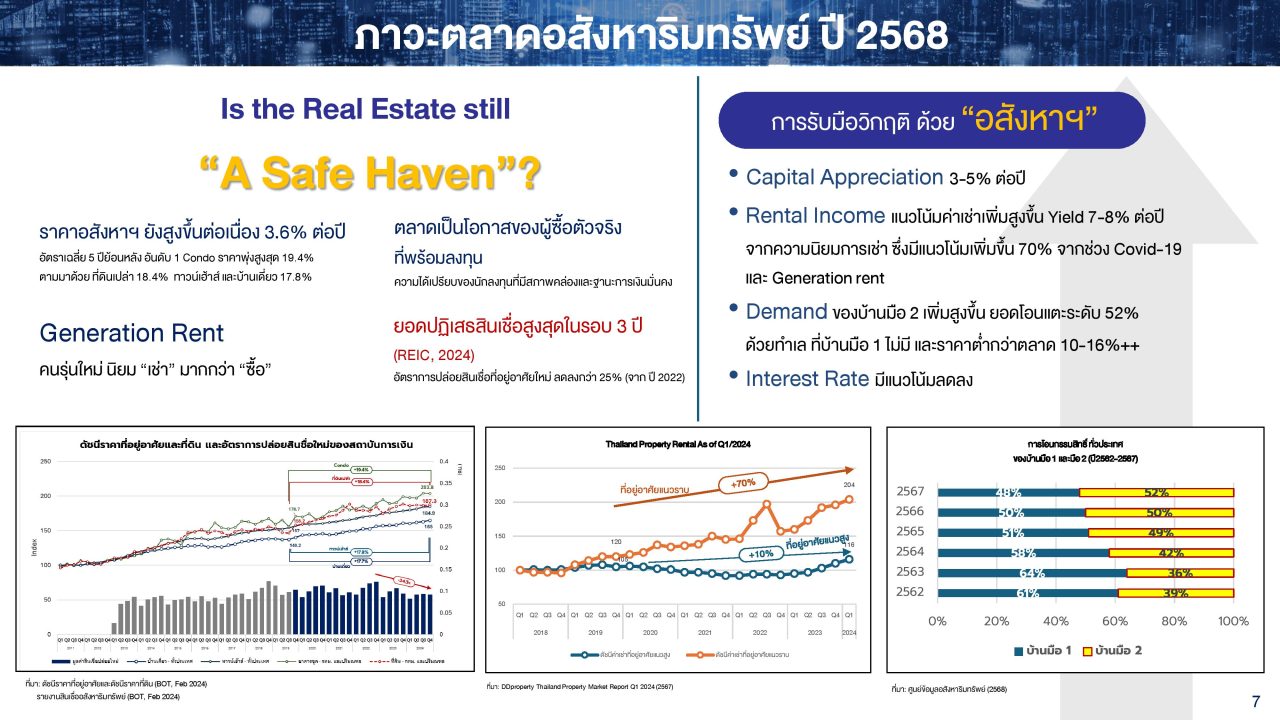

ดร.รักษ์ ฉายภาพรวมของตลาดอสังหาริมทรัพย์หลังจากเกิดผลกระทบจากแผ่นดินไหว โดยสรุปว่า ภาพรวมตลาดอสังหาริมทรัพย์ในปี 2568 มีการฟื้นตัวบ้าง แต่เป็นการฟื้นตัวในลักษณะ K-shape ซึ่งหมายความว่ามีบางส่วนไปต่อได้ดี ในขณะที่บางส่วนยังไปต่อได้ยาก

ปัจจัยที่สนับสนุนให้ตลาดอสังหาริมทรัพย์ฟื้นตัว ประกอบด้วย มาตรการภาครัฐ เช่น การผ่อนปรน LTV (Loan to Value) การลดค่าโอนและค่าจดจำนองเหลือ 0.01% การปรับลดดอกเบี้ยนโยบายของธปท. รวมถึงมาตรการกระตุ้นเศรษฐกิจภาครัฐ 2.6 แสนล้านบาท

แต่ก็ยังมีปัจจัยที่ท้าทาย ไม่ว่าเศรษฐกิจที่ฟื้นตัวช้า หนี้ครัวเรือนที่อยู่ในระดับสูง เหตุการณ์แผ่นดินไหวส่งผลต่อความเชื่อมั่นของผู้บริโภคและนักลงทุน รวมถึงอัตราการปฏิเสธสินเชื่อที่สูงขึ้นอย่างมีนัยสำคัญ (จากเดิม 1 ใน 3 ปัจจุบันอาจเป็นครึ่งต่อครึ่ง) โดยในปีที่ผ่านมามียอดปฏิเสธสินเชื่อสูงสุดในรอบ 3 ปี อัตราการปล่อยสินเชื่อที่อยู่อาศัยใหม่ลดลงกว่า 25% จากปี 2022

อสังหาฯแบบไหนจะได้ไปต่อในปี 2568

เมื่อสถานการณ์ตลาดอสังหาฯเป็นเช่นนี้ มาดูกันต่อว่า อะไรไปต่อได้ และอะไรไปต่อได้ยากในเวลานี้ จะพบว่า กลุ่มที่ไปต่อได้ยาก ได้แก่ ที่อยู่อาศัยที่ราคาต่ำกว่า 3 ล้านบาท จากปัญหาการปฏิเสธสินเชื่อที่สูงถึง 40-50% ส่วนใหญ่จะเป็นคอนโด ขนาดไม่เกิน 35 ตร.ม. หรือห้องสตูดิโอ ส่วนกลุ่มที่ไปต่อได้ก็คือ กลุ่มบ้านราคามากกว่า 5 ล้านบาท ยังมีความต้องการสูง โดยเฉพาะในทำเลที่มีการพัฒนาโครงสร้างพื้นฐานและระบบขนส่งสาธารณะ

นอกจากนี้ยังมีเทรนด์ที่น่าจับตาในธุรกิจอสังหาริมทรัพย์ เช่น

-คอนโดมิเนียม Low Rise ระดับพรีเมี่ยม เกิดขึ้นในกรุงเทพฯชั้นใน และได้รับความสนใจเพิ่มขึ้น เนื่องจากผู้บริโภคมองหาทางเลือกที่ปลอดภัยกว่า

-ตลาดเช่าที่มีแนวโน้มเติบโตขึ้น จากกลุ่ม Generation Rent (Gen Y และ Z) ที่นิยมเช่ามากกว่าซื้อ ดัชนีค่าเช่าที่อยู่อาศัยแนวสูงและแนวราบมีแนวโน้มเพิ่มสูงขึ้น

-ที่ดินตามราคาประเมินที่ดินกรมธนารักษ์รอบปี 2566–2569 ปรับขึ้นเฉลี่ย 8% ราคาที่ดินในกรุงเทพฯ-ปริมณฑลโดยรวมมีการปรับเพิ่มขึ้นเฉลี่ย 3 ต่อปี โดยทำเลรอบนอกเมืองและแนวโครงสร้างพื้นฐานใหญ่เป็นดาวรุ่ง ภูเก็ตปรับเพิ่มถึง 15% เนื่องจากการขยายตัวของเมืองและความต้องการจากชาวต่างชาติ

-อาคารสำนักงานยังคงเผชิญกับภาวะล้นตลาด ส่งผลให้อัตราการขายและการให้เช่าชะลอตัว โลกยุคใหม่มีกลุ่ม Nomad ที่ทำงานที่ไหนก็ได้ ไม่จำเป็นต้องมีสำนักงานใหญ่

โดยรวมแล้ว แม้ยอดปฏิเสธสินเชื่อจะสูงและเศรษฐกิจฟื้นตัวช้า แต่อสังหาริมทรัพย์ยังคงเป็น Safe Haven ในการลงทุน จากราคาที่ยังสูงขึ้นต่อเนื่องเฉลี่ย 3.6% ต่อปี โดยในช่วง 5 ปีย้อนหลัง คอนโดราคาพุ่งสูงสุด 19.4% ตามด้วยที่ดินเปล่า 18.4% และทาวน์เฮ้าส์/บ้านเดี่ยว 17.8%. ตลาดนี้เป็นโอกาสของผู้ซื้อตัวจริงที่มีสภาพคล่องและฐานะการเงินมั่นคง

ขณะที่คนในกลุ่ม High Net Worth หรือ คนที่มีทรัพย์สินทางการเงินพร้อมลงทุนในระดับที่สูง มีเงินฝากหรือทรัพย์สินเกิน 50 ล้านบาทในประเทศไทย หรือที่เรียกว่ามีเงินเย็นซึ่งมีประมาณ 30,000 คน ยังคงซื้ออย่างต่อเนื่องและไม่สะทกสะท้านต่อภาวะเศรษฐกิจในปัจจุบัน แต่ทางเลือกในการลงทุนในปัจจุบันค่อนข้างจำกัด

ส่องโอกาสลงทุนใน NPA ของ BAM

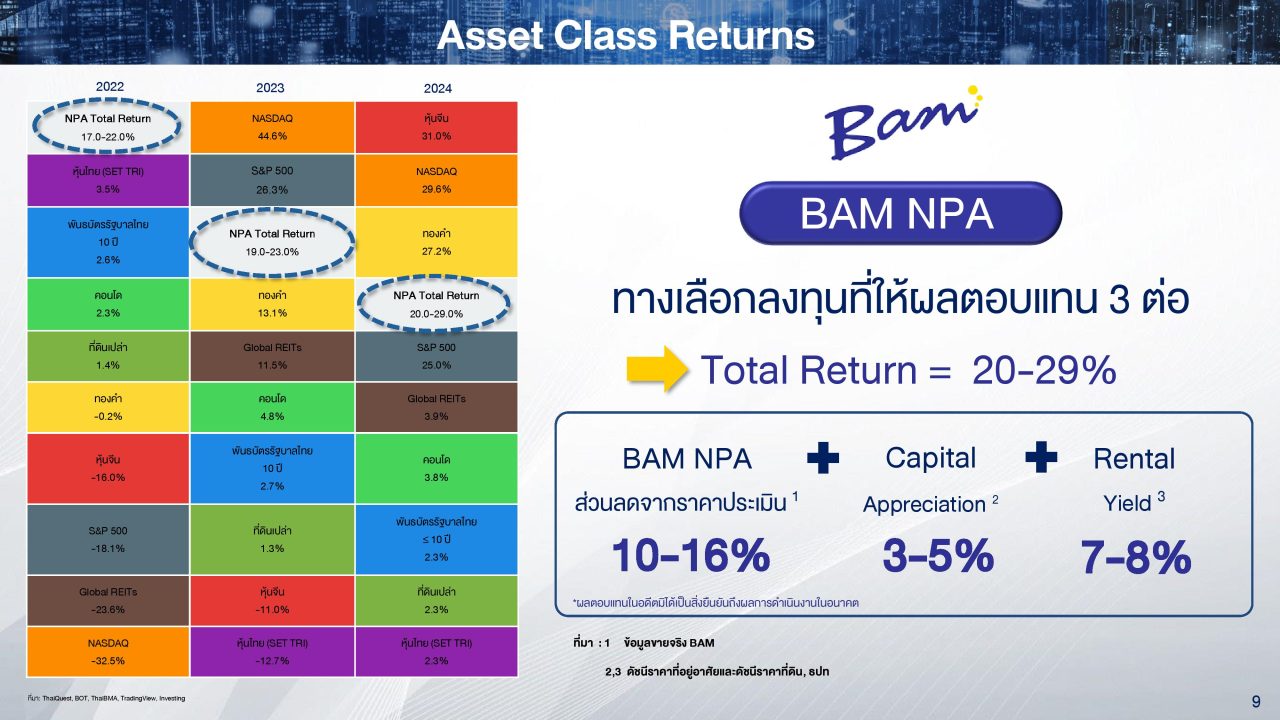

BAM มองว่า NPA เป็น Investment of Choice ที่เป็น “The New Black” (กำลังมาแรง) ในตลาด เป็นทางเลือกที่แท้จริงในการลงทุนในวันที่การลงทุนอื่นเข้าถึงได้ยาก โดยปัจจัยที่สร้างโอกาสมาจาก

-ส่วนลดจากราคาประเมิน: ทรัพย์ NPA ของ BAM มีส่วนลดจากราคาประเมินสูงถึง 10-16% สำหรับผู้ที่ Walk-in เข้ามาซื้อ

-Capital Appreciation: ราคาประเมินทรัพย์สิน (รวมถึงที่ดิน) มีแนวโน้มปรับเพิ่มขึ้น 3-5% ต่อปี โดยปีที่ผ่านมากรมธนารักษ์ปรับขึ้นถึง 8%

-Rental Yield: หากซื้อทรัพย์ในทำเลที่ดีและมีกลุ่มลูกค้า สามารถสร้างรายได้จากค่าเช่าได้ และมี Rental Yield ที่น่าดึงดูด 7-8% ต่อปี และบางกรณีค่าเช่าอาจสูงกว่าค่าผ่อนชำระกับธนาคาร โดยมีแนวโน้มตลาดเช่าที่เติบโตจาก Generation Rent เป็นปัจจัยสนับสนุน

-Demand ของบ้านมือ 2: เพิ่มสูงขึ้น โดยสัดส่วนการโอนเพิ่มขึ้นทุกปี โดยในปีล่าสุด (ปี 2567) เพิ่มขึ้นมาแตะระดับ 52% เมื่อเทียบกับบ้านมือหนึ่งที่มีสัดส่วนการโอนลดลงเหลือ 48% เนื่องจากมีทำเลที่ดีกว่าบ้านมือ 1 และราคาต่ำกว่า 10-16%++

-Interest Rate: มีแนวโน้มลดลง ทำให้การกู้เงินมาลงทุนใน NPA น่าสนใจขึ้นสำหรับผู้มี Capacity

ผลตอบแทนการลงทุนใน NPA ของ BAM จึงให้ผลตอบแทนถึง 3 ต่อ คือ1.ส่วนลดจากราคาประเมิน: 10-16% 2.Capital Appreciation: 3-5% ต่อปี และ3. Rental Yield: 7-8% ต่อปี ซึ่งรวมแล้วทำให้ Total Return จาก NPA ของ BAM อยู่ที่ 20-29%. ดูดีกว่าการลงทุนอื่นๆ และอยู่ใน Top 5 ของการลงทุนที่ได้ผลตอบแทนสูงสุดในรอบ 3 ปีหลังสุด

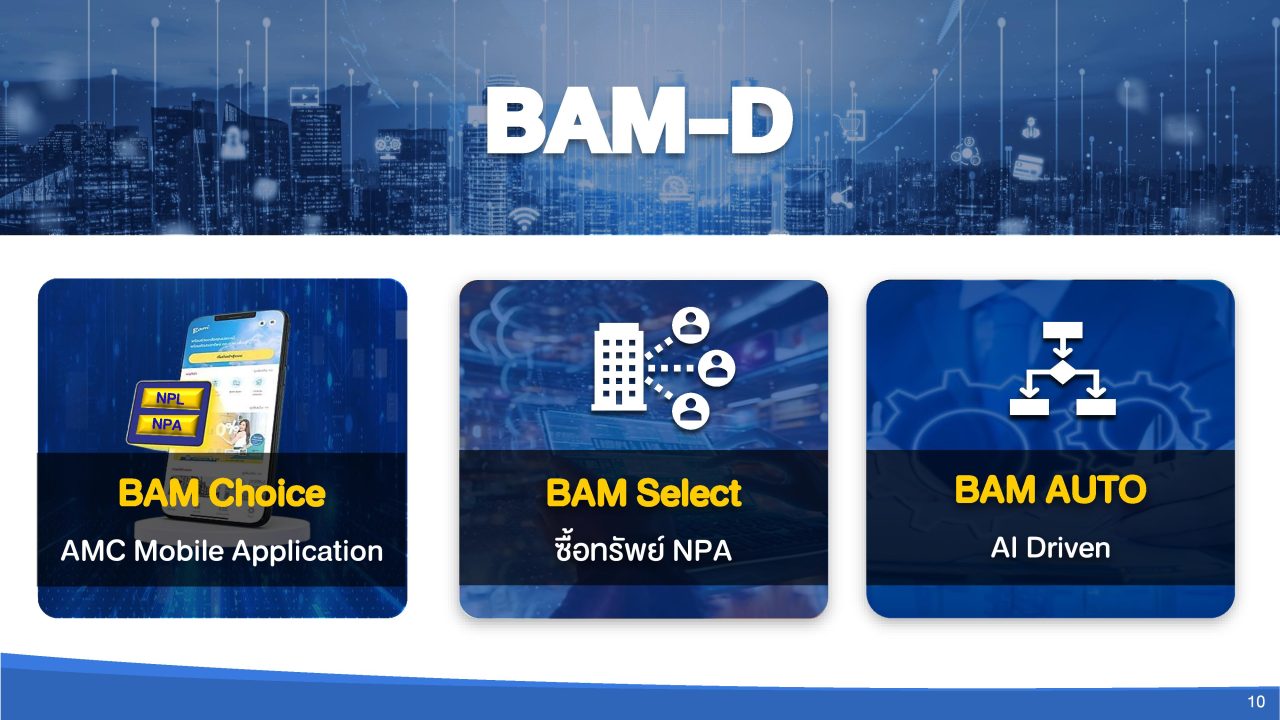

นอกจากนี้ BAM ยังมีเครื่องมืออำนวยความสะดวกเมื่อซื้อหรือลงทุนทรัพย์กับ BAM หลังปรับองค์กรสู่ยุคดิจิทัลอย่างเต็มรูปแบบ (Digital Transformation) เพื่อยกระดับประสบการณ์ลูกค้าและนักลงทุน ภายใต้ชื่อ BAM-D หรือ BAM Digital นั่นเอง ซึ่งประกอบด้วย

-BAM Choice Application ช่วยอำนวยความสะดวกสำหรับลูกหนี้ในการชำระเงิน ตรวจสอบภาระหนี้คงเหลือ ติดต่อเจ้าหน้าที่ ขอเอกสาร.

-BAM Select: เป็นระบบใหม่ล่าสุดที่ออกแบบมาสำหรับลูกค้าที่สนใจซื้อทรัพย์ NPA สำหรับการลงทุนโดยเฉพาะ โดยสามารถค้นหาและเปรียบเทียบทรัพย์ตามช่วงราคา/พื้นที่ได้อย่างง่ายดายและสะดวกยิ่งขึ้น ผู้ใช้งานสามารถทำธุรกรรมต่างๆ ด้วยตนเองผ่านสมาร์ทโฟนได้. ระบบนี้จะเริ่มเปิดตัวในวันที่ 15 พฤษภาคม

-BAM Auto: ระบบ Automation ที่จะช่วยลดการทำงานซ้ำซ้อนและลดการทำงานแบบ Manual โดยใช้ AI เป็นตัวขับเคลื่อน ช่วยยกระดับประสบการณ์ค้นหาทรัพย์ โดยช่วยแนะนำทรัพย์ที่ตรงใจ จากพฤติกรรมการเข้าชมของลูกค้า

นอกจากนี้ AI ยังถูกนำมาใช้ช่วย จำลองการออกแบบทรัพย์ ตามความต้องการของลูกค้า มี ผู้รับเหมาที่พร้อมเข้าไปดำเนินการตกแต่งทรัพย์จากสภาพเดิมๆ ให้กลายเป็นทรัพย์ที่ปรับปรุงแล้ว ในราคาที่ BAM ต่อรองไว้ และในอนาคต BAM มี AI ช่วยในการตั้งราคาซื้อทรัพย์ และคิดราคาขายทรัพย์ รวมถึงบริการรับฝากในการปล่อยเช่าและดูแลทรัพย์สินให้กับผู้ซื้อ NPA อีกด้วย

กลยุทธ์ 3P ขับเคลื่อน BAM

ทั้งนี้ เป้าหมายในการเป็น Business Recycling Machine เพื่อช่วยพลิกฟื้นลูกหนี้ให้สามารถเดินหน้าธุรกิจต่อไปได้ รวมถึงสร้างการเติบโตของ BAM ให้แข็งแกร่ง จะถูกขับเคลื่อนด้วยแผนกลยุทธ์เชิงรุก “3P” ได้แก่ People, Partnerships, และ Platforms/Process เพื่อสร้างความเชื่อมั่นแก่ผู้ถือหุ้นและนักลงทุนซึ่งประกอบด้วย

P: People: เป็นการสร้างคุณค่าให้กับ 3 ส่วนหลัก ได้แก่

ผู้ถือหุ้น: สร้างความเชื่อมั่นและความโปร่งใสในการดำเนินธุรกิจ ยกระดับองค์กรให้ได้รับการยอมรับในระดับชาติ สื่อสารกับตลาด ผู้ถือหุ้น และนักลงทุนมากขึ้น

ลูกหนี้และลูกค้า: มุ่งมั่นให้โอกาสลูกหนี้ NPL ในการฟื้นฟูกิจการหรือสถานะทางการเงิน ปรับโครงสร้างหนี้และหาทางออกที่ดีที่สุดร่วมกัน บริการลูกค้า NPA อย่างรวดเร็วแบบมืออาชีพ. BAM มี BAM Choice สำหรับลูกหนี้ และ BAM Select สำหรับลูกค้า/นักลงทุน

พนักงาน: เชื่อมั่นว่าพนักงานคือทรัพยากรสำคัญ เร่งสร้างศักยภาพและเติบโตสำหรับอนาคต มีระบบสวัสดิการที่ตอบโจทย์ (Flexi Benefits) สำหรับคนรุ่นใหม่ ให้ความสำคัญกับปรัชญา People Before Profit ดูแลคุณภาพชีวิตพนักงาน.

P: Partnerships: ให้ความสำคัญกับการสร้างความร่วมมือกับพันธมิตรทางธุรกิจหลายภาคส่วน ได้แก่

แหล่งเงินทุน: ร่วมมือจัดหาสินเชื่อเสริมสภาพคล่องให้แก่ลูกหนี้ NPL รวมถึง Non-bank.

บริษัทพัฒนาอสังหาริมทรัพย์ : ร่วมมือเพื่อปรับปรุงและเพิ่มมูลค่า NPA อาจมีการทำ MOU เพื่อให้นักพัฒนาเอาห้องชุดไปพัฒนา/ปรับปรุงและช่วยขาย โดยอาจให้เวลาขายแล้วค่อยจ่ายเงินคืน BAM

ภาครัฐ: BAM มีแนวคิดที่จะทำ MOU ภาครัฐ เพื่อเสนอทางเลือกให้ข้าราชการและพนักงานรัฐวิสาหกิจ (กว่า 1 ล้านคน) ได้เป็นเจ้าของทรัพย์ NPA ในราคาพิเศษและผ่อนได้ยาวๆ

P: Platforms/Process: เดินหน้าปรับองค์กรเข้าสู่ยุคดิจิทัลเต็มรูปแบบ ได้แก่

-นำเทคโนโลยี และ AI มาช่วยเพิ่มประสิทธิภาพการทำงานและยกระดับการให้บริการ นอกจากนั้น BAM ยังได้เสริมประสิทธิภาพการทำงานในองค์กรเพื่อลดขั้นตอนด้วยกระบวนการ Streamline Process อีกด้วย

-พัฒนา BAM Choice Application และ BAM Select เพื่อให้ NPA เป็นทางเลือกของนักลงทุน (Investment of Choice) ผ่านแพลตฟอร์มเหล่านี้ เพื่อรองรับความต้องการของทุกกลุ่มลูกค้าและทุกวัตถุประสงค์การใช้งานทำให้ทรัพย์ของ BAM เป็น Property For All

ทั้งหมดคือวิสัยทัศน์ในการปรับตัว BAM สู่ AMC ที่เป็น Business Recycling Machine ซึ่งเป็นอีกก้าวย่างสำคัญที่ท้าทายฝีมือซีอีโอคนใหม่ที่ชื่อดร.รักษ์ วรกิจโภคาทร