REIC อัพเดตตัวเลขสต๊อกบ้าน-คอนโดเหลือขายบานเบอะกว่า 2 แสนหน่วย มูลค่าสูงดึง 1.2 ล้านล้าน เผยอัตราการดูดซับต่ำสุดๆ ในรอบ 6 ปี ขณะที่ตลาดในช่วงครึ่งปีแรกยังชะลอตัวต่อเนื่อง ลุ้นมาตรการลดค่าโอน-จดจำนองให้กับบ้าน และคอนโดราคาไม่เกิน 7 ล้านที่จะหมดอายุสิ้นปีช่วยปลุกตลาดในช่วงโค้งสุดท้าย จับตาบ้านหรูเกิน 10 ล้าน ส่งสัญญาณโอเวอร์ซัพพลาย

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า หลังจากสำรวจอุปทานและอุปสงค์ของโครงการที่อยู่อาศัยที่อยู่ระหว่างการขายในพื้นที่กรุงเทพฯ-ปริมณฑล ในไตรมาสที่ 2 ของปี 2567 REIC ได้ประเมินภาพรวมตลาดที่อยู่อาศัยของทั้งปี 2567 โดยคาดว่าจะมีที่อยู่อาศัยเปิดตัวใหม่เข้ามาสู่ตลาดจำนวน 85,195 หน่วย มูลค่ารวม 528,396 ล้านบาท ลดลงร้อยละ -11.4 ทั้งจำนวนและมูลค่า เมื่อเทียบกับปี 2566 แบ่งเป็นบ้านจัดสรรจำนวน 42,109 หน่วย ลดลงร้อยละ -13.8 มูลค่ารวม 357,108 ล้านบาท ลดลงร้อยละ -11 และอาคารชุดจำนวน 43,086 หน่วย ลดลงร้อยละ -8.9 มูลค่า 171,288 ล้านบาท ลดลงร้อยละ -12.4

ด้านที่อยู่อาศัยขายได้ใหม่คาดว่าจะมีจำนวนรวม 77,746 หน่วย เพิ่มขึ้นร้อยละ 3.8 แต่มีมูลค่า 390,909 ล้านบาท ลดลงร้อยละ -0.05 แบ่งเป็น บ้านจัดสรรจำนวน 43,046 หน่วย ลดลงร้อยละ -0.4 มูลค่า 264,284 ล้านบาท ลดลงร้อยละ -2 และเป็นอาคารชุดจำนวน 34,701หน่วย เพิ่มขึ้นร้อยละ 9.5 มูลค่า 126,625 ล้านบาท เพิ่มขึ้นร้อยละ 4.3 และในปี 2567

คาดว่าจะมีที่อยู่อาศัยเหลือขายทั้งสิ้น 217,343 หน่วย เพิ่มขึ้นร้อยละ 3.8 มูลค่า 1,237,835 ล้านบาท เพิ่มขึ้นร้อยละ 5.3 เป็นบ้านจัดสรร 125,310 หน่วย ลดลงร้อยละ -1.3 มูลค่า 832,230 ล้านบาท เพิ่มขึ้นร้อยละ 2.5 และเป็นอาคารชุด 92,032 หน่วย เพิ่มขึ้นร้อยละ 11.8 มูลค่า 405,605 ล้านบาท เพิ่มขึ้นร้อยละ 11.6 โดยคาดว่าอัตราดูดซับโดยภาพรวมจะยังคงไม่ดีขึ้นอยู่ที่ร้อยละ 2.2 ซึ่งต่ำที่สุดนับตั้งแต่ปี 2561 จนถึงปัจจุบัน

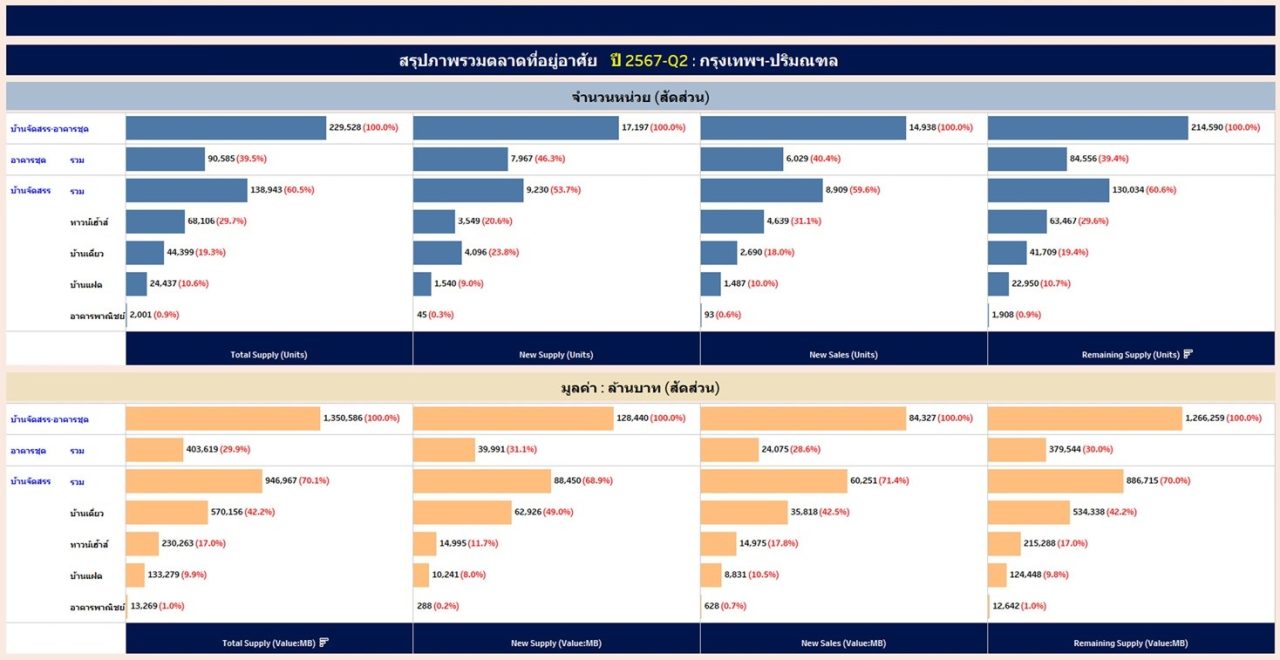

ดร.วิชัย กล่าวอีกว่า ขณะที่ผลการสำรวจภาวะภาพรวมตลาดที่อยู่อาศัยทั้งโครงการที่อยู่อาศัยแนวราบและอาคารชุด ในพื้นที่กรุงเทพฯ และ 5 จังหวัดปริมณฑล ในไตรมาส 2 ปี 2567 พบว่า อุปทานที่อยู่อาศัยเสนอขายในตลาดมีจำนวนทั้งสิ้น 229,528 หน่วย มูลค่า 1,350,586 ล้านบาท ขยายตัวร้อยละ 11 และร้อยละ 30.3 ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีก่อน แบ่งเป็นบ้านจัดสรร 138,943 หน่วย เพิ่มขึ้นร้อยละ 9.6 มูลค่ารวม 976,967 ล้านบาท เพิ่มขึ้นร้อยละ 32.8 และอาคารชุด 90,585 หน่วย เพิ่มขึ้นร้อยละ 13.1 มูลค่ารวม 403,619 หน่วย เพิ่มขึ้นร้อยละ 24.8

อุปทานในตลาดส่วนหนึ่งมาจากโครงการที่อยู่อาศัยเปิดตัวใหม่เข้าม าสู่ตลาดในไตรมาสที่จำนวน 17,197 หน่วย มูลค่า 128,440 บาท โดยมีจำนวนหน่วยลดลงร้อยละ -23.9 และมูลค่าลดลงร้อยละ -0.4 เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยที่อาคารชุดเปิดตัวใหม่ลดลงต่อเนื่อง 2 ไตรมาสทั้งจำนวนหน่วยและมูลค่า ในไตรมาส 2 มีอาคารชุดเปิดตัวใหม่รวม 7,967 หน่วย ลดลงร้อยละ -29.7 ส่วนใหญ่เป็นการเปิดตัวใหม่ในระดับราคาน้อยกว่า 3 ล้านบาท จำนวน 4,282 หน่วย ขณะที่บ้านจัดสรรเปิดตัวใหม่มีจำนวน 9,230 หน่วย ลดลงร้อยละ -18 ส่วนใหญ่เป็นการเปิดตัวใหม่ในระดับราคา 3-7.5 ล้านบาทจำนวน 4,969 หน่วย

ด้านอุปสงค์พบว่า มีที่อยู่อาศัยขายได้ใหม่จำนวน 14,938 หน่วย ลดลงร้อยละ -8.4 มูลค่ารวม 84,327 ล้านบาท ลดลงร้อยละ -2.2 แบ่งเป็น อาคารชุด 6,029 หน่วย ลดลงร้อยละ- 3.4 มูลค่ารวม 24,075 ล้านบาท ลดลงร้อยละ -7.5 ส่วนใหญ่ของอาคารชุดที่ขายได้ใหม่อยู่ในระดับราคาต่ำกว่า 3 ล้านบาท มีจำนวน 4,590 หน่วย ส่วนบ้านจัดสรรขายได้ใหม่มีจำนวน 8,909 หน่วย ลดลงร้อยละ -11.5 แต่มีมูลค่า 60,251 ล้านบาท เพิ่มขึ้นร้อยละ 0.1 ส่วนใหญ่เป็นบ้านจัดสรรขายได้ใหม่ในระดับราคา 3-7.50 ล้านบาท จำนวน 4,313 หน่วย

เป็นที่น่าสังเกตว่าภาพรวมหน่วยขายได้ใหม่ปรับตัวลดลง ทั้งจำนวนหน่วยและมูลค่าต่อเนื่องจากไตรมาสก่อนหน้า แต่เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนแม้จะยังมีการขยายตัวติดลบแต่เป็นการติดลบที่น้อยลง ขณะที่อัตราดูดซับต่อเดือนปรับตัวลดลงมาอยู่ที่ร้อยละ 2.2 ซึ่งต่ำกว่าในช่วงไตรมาส 1 ปี 2567 ที่มีอัตราดูดซับที่ร้อยละ 2.3 โดยอัตราดูดซับของอาคารชุดอยู่ที่ร้อยละ 2.2 และของบ้านจัดสรรอยู่ที่ร้อยละ 2.1

ทั้งนี้ ส่งผลให้ที่อยู่อาศัยเหลือขายยังคงเพิ่มขึ้นในอัตราที่สูงอย่างต่อเนื่องจากไตรมาสก่อนหน้า และเป็นการเพิ่มขึ้นติดต่อกันถึง 5 ไตรมาส โดยมีที่อยู่อาศัยเหลือขายจำนวนรวมทั้งสิ้น 214,590 หน่วย เพิ่มขึ้นร้อยละ 12.6 มูลค่า 1,266,259 ล้านบาท มูลค่าเพิ่มขึ้นร้อยละ 33.3 แบ่งเป็นอาคารชุดเหลือขาย 84,556 หน่วย เพิ่มขึ้นร้อยละ 14.5 มูลค่า 379,544 ล้านบาท เพิ่มขึ้นร้อยละ 27.6 และบ้านจัดสรรเหลือขาย 130,034 หน่วย เพิ่มขึ้นร้อยละ 11.4 มูลค่า 886,715 ล้านบาท เพิ่มขึ้นร้อยละ 35.9

“จากผลสำรวจข้อมูลแสดงให้เห็นว่าภาพรวมไตรมาส 2 ปี 2567 ตลาดที่อยู่อาศัยในพื้นที่กรุงเทพฯและปริมณฑล พบว่า ภาพรวมมียอดขายที่ชะลอตัวลงต่อเนื่องจากไตรมาสก่อนหน้า โดยตลาดภาพรวมพบการขยายตัวในที่อยู่อาศัยประเภทบ้านเดี่ยวและบ้านแฝดที่อยู่ในระดับราคาเกินกว่า 10 ล้านบาท ถึงแม้มีจำนวนหน่วยขายได้ใหม่ไม่มากแต่สร้างมูลค่าของยอดขายที่สูงขึ้น

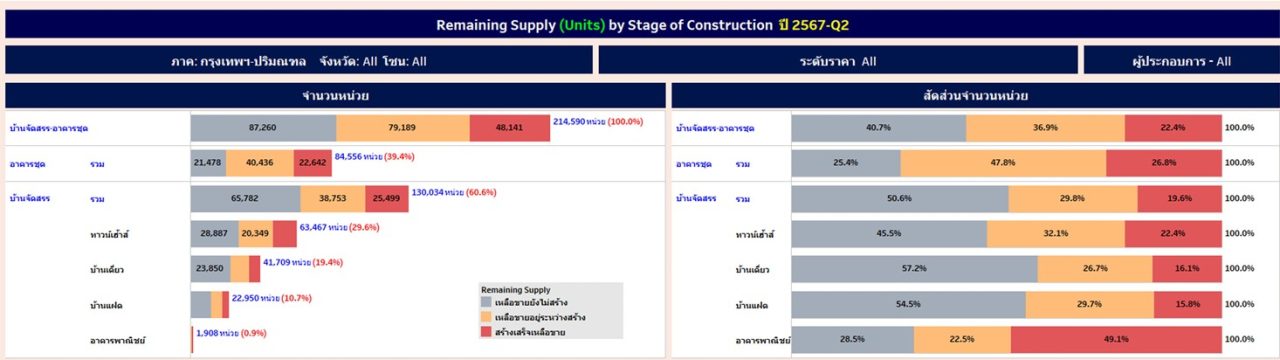

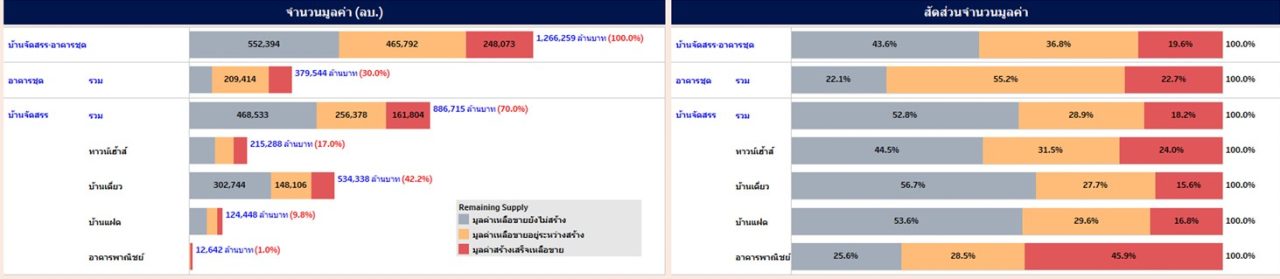

อย่างไรก็ตาม ภาพรวมที่อยู่อาศัยที่ราคาเกินกว่า 10 ล้านบาท พบว่า มีการสะสมอุปทานส่วนเกินมาอย่างต่อเนื่อง โดยมีหน่วยเหลือขายเพิ่มขึ้นทั้งจำนวนหน่วยและมูลค่าสูงถึงร้อยละ 78.1 และร้อยละ 82.1 ตามลำดับ แต่ถึงอย่างไรก็ตามคงต้องเฝ้าระวังสต๊อกคงเหลือในทุกประเภทและระดับราคา โดยเฉพาะในพื้นที่ที่มีที่อยู่อาศัยหน่วยเหลือขายที่ลดลงช้า และมีอัตราการดูดซับที่ต่ำลงซึ่งกระจายในหลายพื้นที่”

ดร.วิชัย กล่าวปิดท้ายด้วยว่า แม้ใน 2 ไตรมาสแรกของปี 2567 ตลาดจะยังคงชะลอตัว แต่เชื่อว่า ใน 2 ไตรมาสของครึ่งปีหลังจะเริ่มปรับตัวดีขึ้นจากมาตรการกระตุ้นภาคอสังหาริมทรัพย์ที่จะหมดอายุในสิ้นปี ทั้งเรื่องของการลดค่าธรรมเนียมการโอนจาก 2% เหลือ 0.01% การลดค่าธรรมเนียมการจดจำนองจาก 1% เหลือ 0.01% สำหรับบ้านและอาคารชุดราคาไม่เกิน 7 ล้านบาท จะเป็นตัวเร่งให้ผู้ประกอบการในตลาดระบายสต๊อกที่อยู่อาศัยที่ได้สิทธิประโยชน์จากมาตรการด้วยการทำโปรโมชั่นส่งเสริมการขายกันในช่วงที่เหลือของปี และหากมีการปรับลดดอกเบี้ยลง 0.25% รวมถึงการผ่อนคลายมาตรการควบคุมสินเชื่อที่อยู่อศัย (LTV) ก็จะช่วยขับเคลื่อนตลาดที่อยู่อาศัยในช่วงโค้งสุดท้ายของมาตรการได้ดียิ่งขึ้นตัวเลขที่ติดลบก็จะลดน้อยลง