prop2morrow ผู้ประกอบธุรกิจที่ปรึกษาด้านการตลาดอสังหาริมทรัพย์ ดำเนินงานในรูปแบบเว็บไซต์ออนไลน์ www.prop2morrow.com จัดเสวนากรุงเทพจตุรทิศ : Property เจอหนี้ 10 ปี อสังหาฯไทยกลับไปไม่เหมือนเดิม ย้อนอดีต 10 ปีธุรกิจอสังหาฯกับปัญหาหนี้ที่เป็นอุปสรรคใหญ่ในเวลานี้ โดยดร.วิชัย วิรัตกพันธ์ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ได้ฉายภาพตลาดที่อยู่อาศัยช่วง 30 ปี ที่ผ่านมา ตั้งแต่ช่วงก่อนเกิดวิกฤติฟองสบู่แตกปี 2540 เพื่อให้เข้าใจสภาพตลาดในภาพใหญ่ ก่อนที่จะมาโฟกัสในระยะ 10 ปีหลัง โดยพบว่า ตลาดมีจังหวะขึ้นสูงสุด และชะลอตัวตามปัจจัยด้านลบที่เข้ามากระทบเป็นช่วงๆ

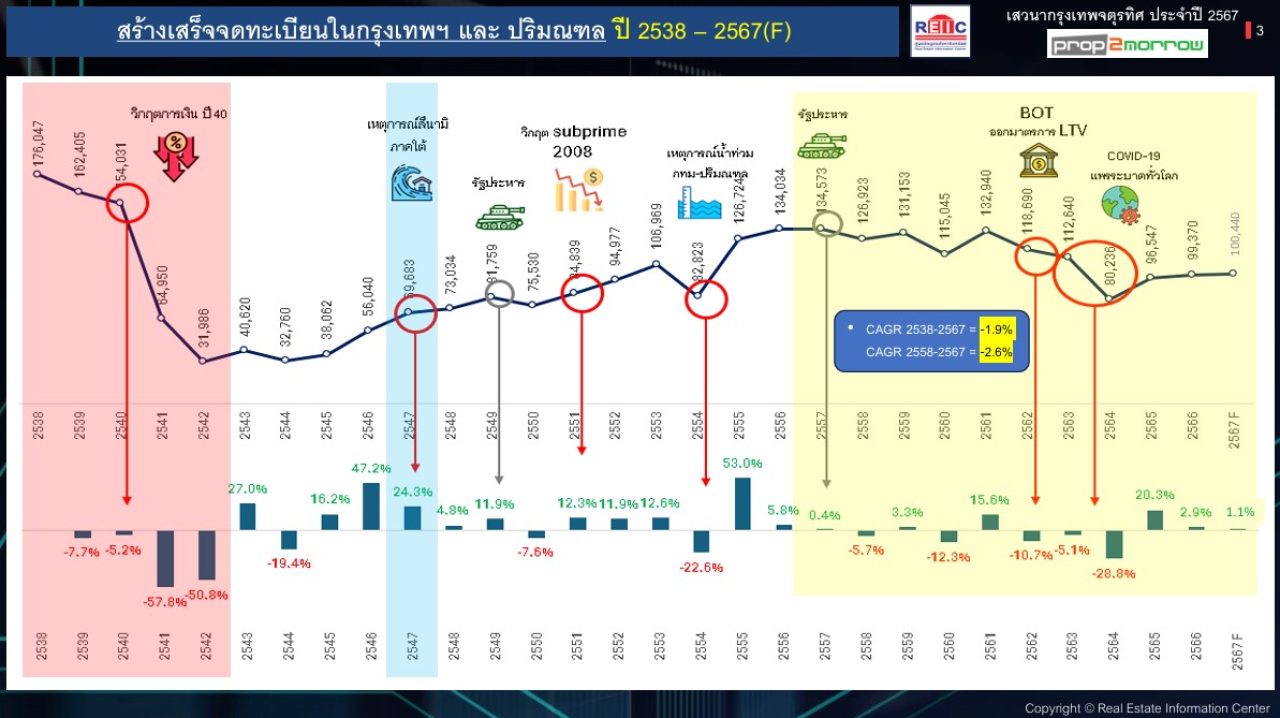

“ย้อนกลับไปในช่วง 30 ปีที่แล้ว ตลาดที่อยู่อาศัยอยู่ในยุครุ่งเรืองมีบ้านและคอนโดมิเนียมสร้างเสร็จจดทะเบียนในเขตพื้นที่กรุงเทพฯ-ปริมณฑลสูงถึงปีละ 150,000-170,000 ยูนิต แต่ช่วงที่เกิดวิกฤติต้มยำกุ้งปี 2540 ตลาดอสังหาฯชะลอตัวอย่างรุนแรง ทำให้จำนวนที่อยู่อาศัยถูกพัฒนาขึ้นมาให้สอดคล้องกับดีมานด์ความต้องการคนไทยในขณะนั้น ด้วยยอดจดทะเบียนต่อปีประมาณ 30,000-40,000 ยูนิต ในช่วง 5 ปีหลัง (2542-2546) และกลับมาอยู่ในระดับ 106,969 ยูนิต อีกครั้งในปี 2553 ตามการขยายตัวของเมืองและการลงทุนใหม่ ก่อนที่จะเริ่มชะลอตัวอีกครั้งช่วงวิกฤติน้ำท่วมใหญ่ในปี 2554 ลดลงมาอยู่ที่ระดับ 80,000 ยูนิตต่อปี”

ในช่วง 10 ปีหลัง เริ่มตั้งแต่ปี 2557 เป็นต้นไป มีบ้านสร้างเสร็จจดทะเบียนในเขตพื้นที่กรุงเทพฯ-ปริมณฑล เฉลี่ย 1.34 แสนยูนิตต่อปี และค่อยๆ ปรับตัวลดลงมาต่ำกว่าระดับ 1 แสนยูนิตต่อปี ในช่วงปี 2564 จนถึงปี 2566 ที่ผ่านมา มีบ้านสร้างเสร็จจดทะเบียนอยู่ที่ 99,000 ยูนิต โดยได้รับปัจจัยกระทบจากมาตรการ LTV ที่เริ่มประกาศใช้เมื่อปี 2562 และช่วงปี 2563-2564 เกิดการแพร่ระบาดของไวรัสโควิด-19 ประกอบกับ ภาวะเศรษฐกิจที่ยังเป็นช่วงขาลง ส่งผลให้ตลาดที่อยู่อาศัยมีการชะลอตัวลง ทำในปีนี้คาดว่าจะมีบ้านสร้างเสร็จจดทะเบียนเข้ามาในตลาดประมาณ 100,000 ยูนิตเท่านั้น

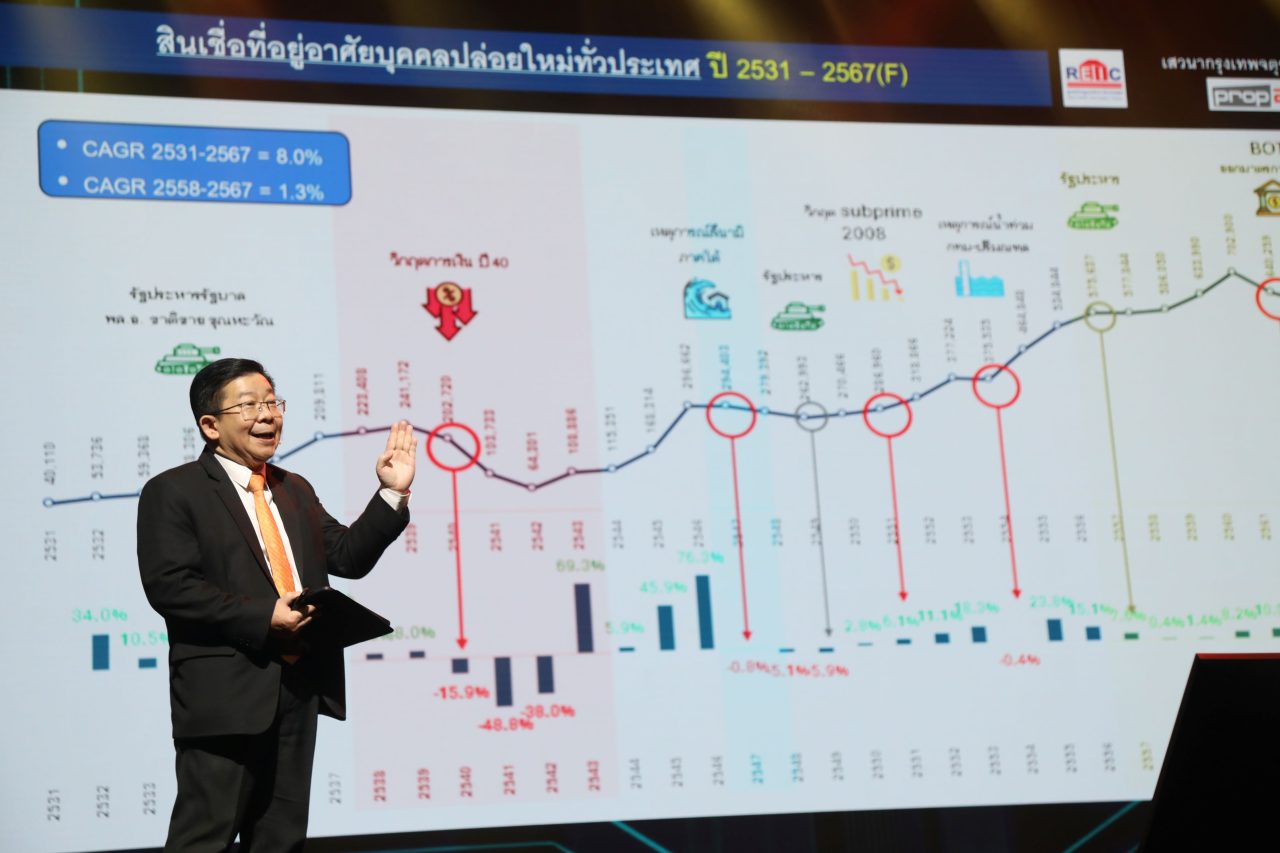

ขณะที่สินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศในช่วง 10 ปี ที่ผ่านมา มีมูลค่าสูงกว่า 5 แสนล้านบาทต่อปี และเคยทำยอดสูงสุดในช่วงปี 2561 มูลค่า 700,000 ล้านบาท ก่อนจะมีการปรับตัวลดลง -8.9% ใน ปี 2562 และช่วงปี 2563-2564 ลดลงมาอยู่ที่กว่า 610,000 ล้านบาท เพราะได้รับปัจจัยกระทบจากการแพร่ระบาดของโควิด-19 อย่างหนัก ส่วนปี 2566 ที่ผ่านมา มีมูลค่ารวม 670,000 ล้านบาท และในปี 2567 นี้ประเมินว่ามูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศจะอยู่ที่ 650,000 ล้านบาท ลดลง -4% จากปีก่อนหน้า ส่วนหนึ่งเกิดจากสภาพเศรษฐกิจและภาระหนี้ครัวเรือนที่อยู่ในระดับสูง ประกอบกับยอดการปฏิเสธสินเชื่อที่เพิ่มสูงขึ้นในกลุ่มสินค้าราคาต่ำกว่า 3 ล้านบาทไปจนถึงระดับ 10 ล้านบาทขึ้นไป

LTV –โควิดฉุดอสังหาฯเปิดตัวใหม่ร่วงหนักสุดรอบ 10 ปี

ด้านตัวเลขการเปิดตัวโครงการใหม่ใน 27 จังหวัด ช่วง 10 ปีที่ผ่านมา (ปี 2557-2567) เฉลี่ยปีละ 100,000-130,000 ยูนิตต่อปี โดยเฉพาะในปี 2561 มีการเปิดตัวโครงการใหม่มากกว่า 170,000 ยูนิต แต่ในช่วงที่เกิดการแพร่ระบาดของโควิด-19 อย่างหนักปี 2563-2564 จำนวนการเปิดตัวโครงการใหม่ลดลงมาต่ำกว่า 1 แสนยูนิตต่อปี และต่ำสุดในปี 2564 เหลือแค่ 76,000 กว่ายูนิต ส่วนในปี 2566 ที่ผ่านมาปรับตัวเพิ่มขึ้นมาเป็น 141,134 ยูนิต และภายในสิ้นปีนี้คาดว่าตัวเลขการเปิดตัวโครงการใหม่จะอยู่ที่ 136,153 ยูนิต

ขณะที่มูลค่าโครงการที่เปิดตัวใหม่กลับเพิ่มสูงขึ้นต่อเนื่องอยู่ในระดับกว่า 4-6 แสนล้านบาทต่อปี โดยเฉพาะในปี 2567 นี้คาดว่ามูลค่าโครงการเปิดตัวใหม่จะสูงกว่า 744,000 ล้านบาท ลดลงจากปีก่อนหน้าที่มีมูลค่าสูงถึง 785,350 ล้านบาท สะท้อนให้เห็นว่าราคาบ้านมีการปรับเพิ่มขึ้นต่อเนื่อง รวมถึงผู้ประกอบการหันมาสร้างบ้านใหม่ในราคาที่แพงขึ้น ขณะที่ตัวเลขยอดขายบ้านใหม่ในปี 2557 อยู่ที่ 127,797 ยูนิต และหลังจากนั้นค่อยๆ ปรับตัวลดลงต่อเนื่อง ก่อนจะขยับเพิ่มขึ้นมาอยู่ในระดับสูงสุดที่ 158,168 ยูนิต ในปี 2561 และในปี 2566 ที่ผ่านมามีจำนวน 121,829 ยูนิต ลดลงจากปีก่อนหน้า -3.2% ส่วนปีนี้คาดว่าจะขยับเพิ่มขึ้นเล็กน้อย 0.2% หรือประมาณ 138,466 ยูนิต

ดร.วิชัยกล่าวต่อว่า ส่วนความสามารถในการซื้อที่อยู่อาศัย โดยเทียบกับอัตราการเติบโตทางเศรษฐกิจ ความสามารถในการหารายได้ เทียบกับอัตราการเติบโตของราคาบ้าน สะท้อนให้เห็นว่า คนทั่วไปซื้อบ้านอยู่อาศัยเป็นของตัวเองได้ยากขึ้น เพราะราคาบ้านสูงเกินกว่าความสามารถในการหารายได้ของประชาชน โดยราคาที่อยู่อาศัยเฉลี่ยเทียบกับ GPP per Capita ในพื้นที่กรุงเทพฯ-ปริมณฑลในช่วง 10 ปีที่ผ่านมาราคาที่อยู่อาศัยเฉลี่ยอยู่ที่ 5.4% ขณะที่ GPP per Capita Income เฉลี่ยอยู่ที่ 1.4% ดังนั้นรายได้ต่อหัวของประกรในปี 2566 เฉลี่ยอยู่ที่ 347,900 บาท หรือเดือนละ 30,000 บาท แต่ราคาบ้านอยู่ที่ 7 ล้านบาท ทำให้โอกาสที่จะยื่นกู้ขอสินเชื่อจากสถาบันการเงินเป็นไปได้ยากมาก

จะเห็นได้จากตัวเลขหน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในช่วงไตรมาสแรกของปีนี้ลดลงถึง -13.8% ส่วนมูลค่าการโอนฯติดลบไป 13.4% ส่วนไตรมาส 2 หน่วยการโอนกรรมสิทธิ์ฯติดลบลดลงเหลือ -4.5% แม้ว่าภาครัฐได้ออกมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ตั้งแต่ 9 เมษายน 2567 เช่น ลดค่าโอนบ้าน-คอนโดฯ ราคาไม่เกิน 7 ล้านบาท จาก 2% เหลือ 0.01% ลดค่าจดทะเบียนการจำนองจาก 1% เหลือ 0.01% การลดหย่อนภาษีสำหรับผู้ปลูกสร้างบ้านเอง เป็นต้น นอกจากนี้ ตลาดที่อยู่อาศัยและภาคอสังหาฯ ยังเต็มไปด้วยความท้าทาย เนื่องจากโครงสร้างประชากรที่เปลี่ยนแปลงอย่างรวดเร็ว ภายใต้จำนวนบ้านใหม่ที่เกิดขึ้นเฉลี่ยปีละแสนยูนิต เนื่องจากในอีกไม่กี่ปีข้างหน้าสังคมไทยจะเข้าสู่สังคมผู้สูงอายุขั้นสุดยอด โดยสัดส่วนผู้สูงอายุจะมีมากกว่า 25% ของประชากรทั้งประเทศ ขณะที่เด็กแรกเกิดน้อยลง คู่สามี-ภรรยา แต่งงานแต่ไม่มีลูก และคนครองตัวเป็นโสดมากขึ้น

อย่างไรก็ตาม ยังมีโอกาสใหม่ๆ จากความต้องการของผู้ซื้อชาวต่างชาติที่เข้ามาซื้อที่อยู่อาศัยในเมืองไทยมากขึ้น โดยจากตัวเลขการโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติใน ปี 2561มีสัดส่วนอยู่ที่ 10% แต่ในช่วง 2 ไตรมาสแรกของปีนี้ ขยับเพิ่มขึ้นมาอยู่ที่ 13.6% ดังนั้น ทั้งภาครัฐ และภาคเอกชน ยังต้องหาคำตอบกันต่อไปถึงความเหมาะสมในการบริหารจัดการความต้องการซื้อที่แท้จริง และการซื้อผ่านตัวแทนในลักษณะนอมินี