สต๊อกบ้าน-คอนโดรอขายกว่า 2 แสนหน่วย ปรับตัวสูงขึ้น 13.7% มีมูลค่ารวมสูงถึง 1.17 ล้านล้านบาท ปรับขึ้น 27% ชี้สาเหตุยอดขายปี 2566 หดตัว -22.5% REIC เผย 5 ทำเลเฝ้าระวังของเหลือขายเอื้อ คาดปี 2567 สต๊อกเหลือขายยังเพิ่มไม่หยุดขยับมาอยู่ที่ 232,216 หน่วย มูลค่า 1.3 ล้านล้านบาท เพิ่มขึ้น 10.6%

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า ภาพรวมตลาดที่อยู่อาศัยตลอดทั้งปี 2566 จากการสำรวจของ REIC พบว่า มีอุปทานที่อยู่อาศัยที่เสนอขายทั้งหมด 228,102 หน่วย มูลค่า 1,264,325 ล้านบาท จำนวนหน่วยเพิ่มขึ้นร้อยละ 10.8 มูลค่าเพิ่มขึ้นร้อยละ 21.50 แบ่งเป็น เป็นอาคารชุด 90,627 หน่วย เพิ่มขึ้นร้อยละ 17.5 ขณะที่บ้านเดี่ยวมีจำนวน 41,233 หน่วย เพิ่มขึ้นร้อยละ 22.5% ทาวน์เฮ้าส์ 70,145 หน่วย ลดลงร้อยละ -1.9 บ้านแฝด 24,065 หน่วย เพิ่มขึ้นร้อยละ 11

ในปี 2566 มีที่อยู่อาศัยเปิดตัวใหม่เข้าสู่ตลาดรวมทั้งสิ้น 96,278 หน่วย ลดลงร้อยละ-11.9 ประกอบด้วย บ้านจัดสรร 48,923 หน่วย และอาคารชุด 47,355 หน่วย และมีโครงการที่อยู่อาศัยขายได้ใหม่รวมทั้งสิ้น 73,703 หน่วย ลดลงร้อยละ- 22.5 ประกอบด้วย บ้านจัดสรร 43,229 หน่วย อาคารชุด 30,474 หน่วย เป็นที่น่าสังเกตว่า หน่วยขายได้ใหม่โดยภาพรวม(บ้านจัดสรร+อาคารชุด) ในปี 2566 ติดลบในทุกไตรมาสเมื่อเทียบกับช่วงเดียวกันของปี 2565

ขณะที่ที่อยู่อาศัยเหลือขายมีจำนวนทั้งสิ้น 209,894 หน่วย เพิ่มขึ้นร้อยละ 13.7 มูลค่ารวม 1.17 ล้านล้านบาท เพิ่มขึ้นร้อยละ 27 ประกอบด้วย บ้านจัดสรร 126,247 หน่วย เพิ่มขึ้นร้อยละ 8.7 ได้แก่ บ้านเดี่ยว 37,841 หน่วย เพิ่มร้อยละ 26 บ้านแฝด 22,098 เพิ่มขึ้นร้อยละ 13 ทาวน์เฮ้าส์ 64,411 หน่วย ลดลงร้อยละ -0.4% ส่วนอาคารชุด 83,647 หน่วย เพิ่มขึ้นร้อยละ 22 โดยมีอัตราดูดซับลดลงจากร้อยละ 3.8 ในปี 2565 เป็นร้อยละ 2.7 ในปี 2566

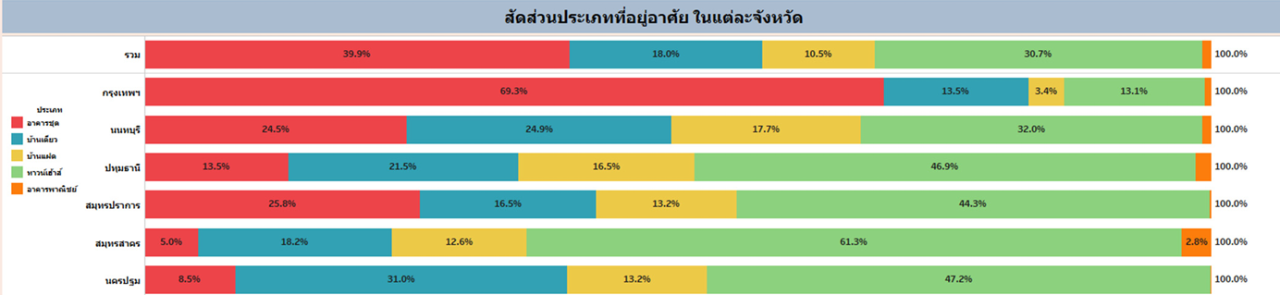

สัดส่วนโครงการเหลือขายแยกประเภทและจังหวัด

ในจำนวนสต๊อกบ้าน-อาคารชุดเหลือขาย 209,894 หน่วย แบ่งเป็นโครงการที่สร้างเสร็จแล้วเหลือขาย 41,470 หน่วย โครงการอยู่ระหว่างก่อสร้าง 73,571 หน่วย เมื่อแยกเป็นอาคารชุดจะพบว่า มีโครงการอาคารชุดที่สร้างเสร็จเหลือขายอยู่ประมาณ 19,881 หน่วย และเป็นโครงการที่อยู่ระหว่างก่อสร้าง 36,089 หน่วย ส่วนบ้านจัดสรรที่สร้างเสร็จแล้วเหลือขายมีจำนวน 21,589 หน่วย และโครงการที่อยู่ระหว่างก่อสร้าง 37,482 หน่วย

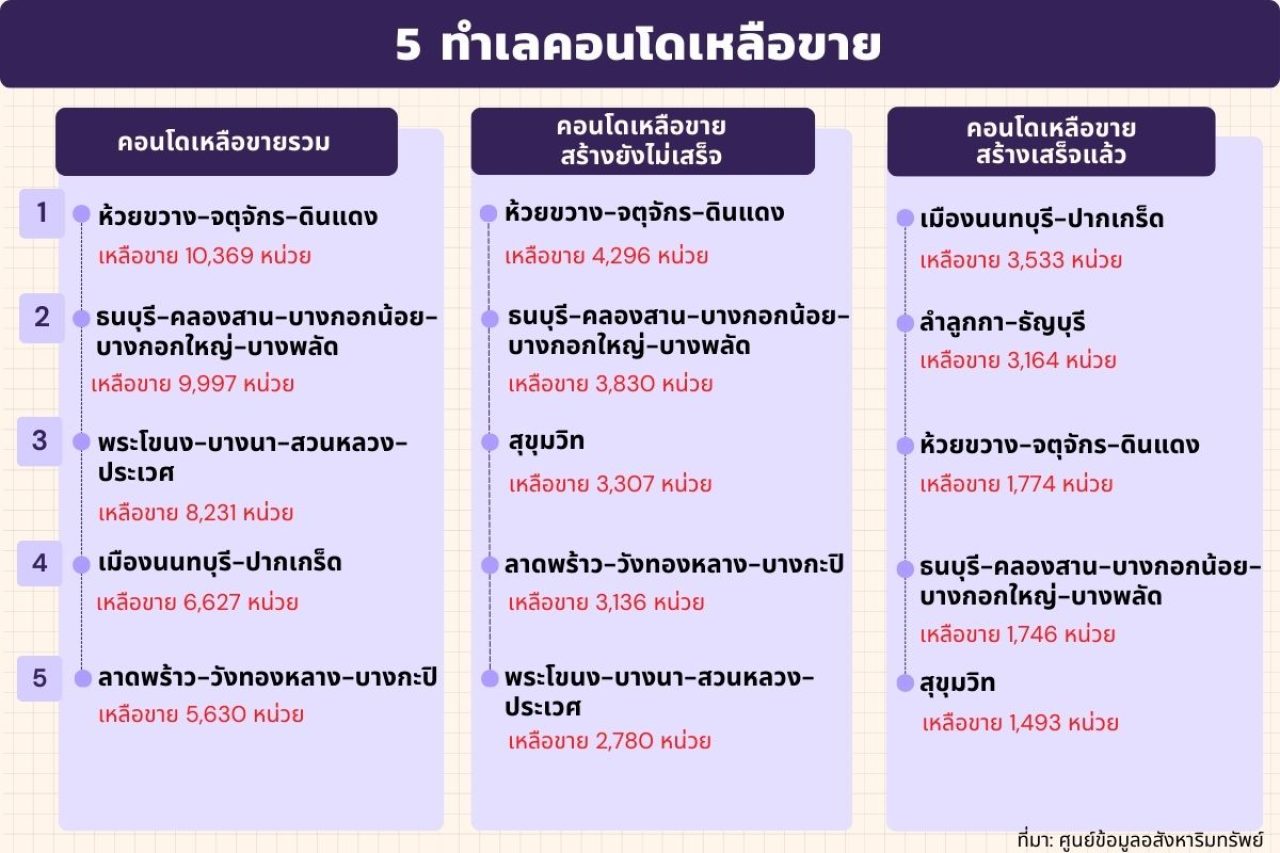

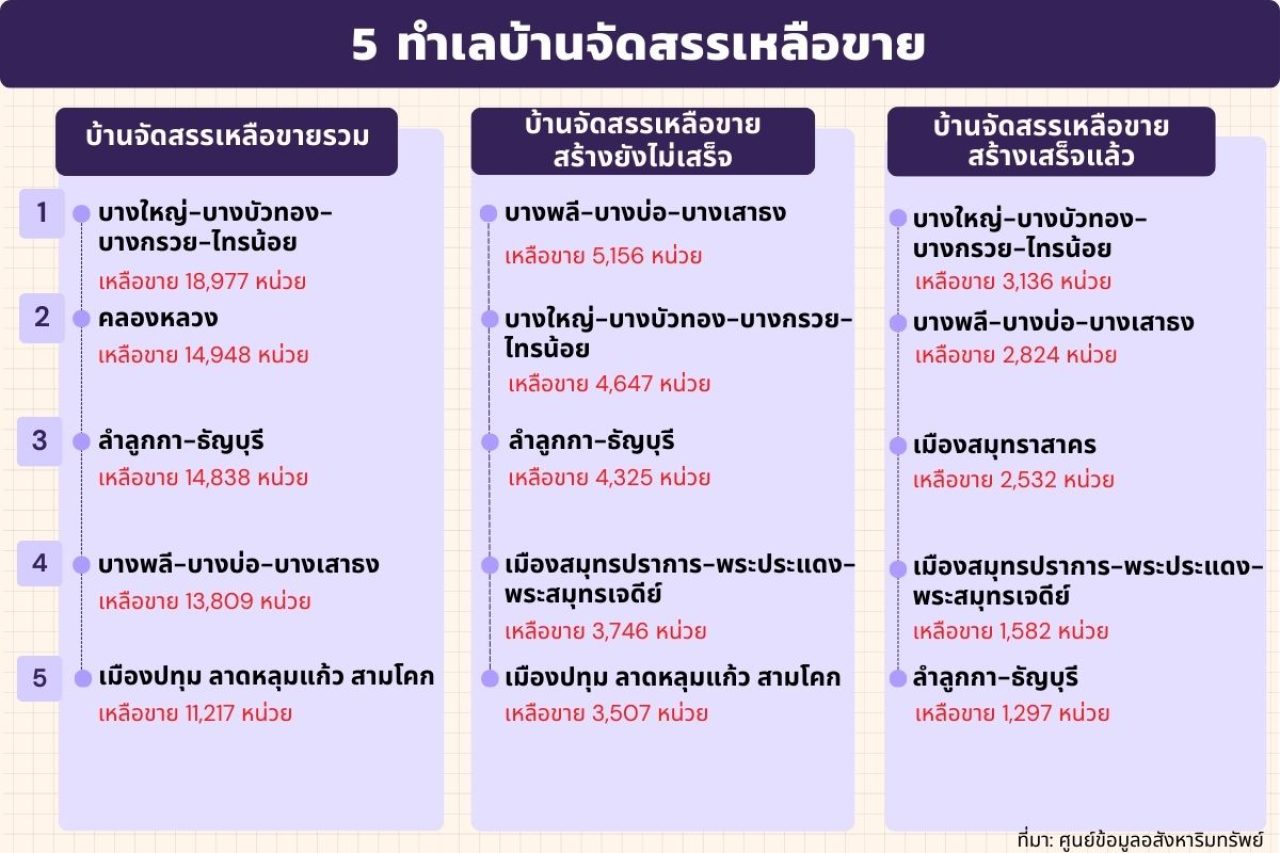

สำหรับทำเลที่ยังคงต้องเฝ้าติดตามสถานการณ์อย่างใกล้ชิด หรือทำเลที่มีหน่วยบ้านจัดสรรและอาคารชุดเหลือขายสูงสุด 5 อันดับแรก ประกอบด้วย

อันดับ 1 ทำเลบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 20,271 หน่วย มูลค่า 103,335 ล้านบาท

อันดับ 2 ทำเลลำลูกกา-ธัญบุรี จำนวน 18,303 หน่วย มูลค่า 85,304 ล้านบาท

อันดับ 3 ทำเลบางพลี-บางบ่อ-บางเสาธง จำนวน 16,762 หน่วย มูลค่า 93,270 ล้านบาท

อันดับ 4 ทำเลคลองหลวง จำนวน 16,558 หน่วย มูลค่า 61,418 ล้านบาท

อันดับ 5 ทำเลเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ จำนวน 13,807 หน่วย มูลค่า 45,221 ล้านบาท

คาดอสังหาฯปี 67 ปรับตัวดีขึ้นแต่สต๊อกยังพุ่ง

REIC คาดการณ์ว่า ถ้าปัจจัยทางเศรษฐกิจสามารถบรรลุตามเป้าหมาย จะส่งผลให้ปี 2567 มีโอกาสที่จะปรับตัวขึ้นไปใกล้สถานการณ์ในปี 2565 มากขึ้นซึ่งเป็นปีที่ดีที่สุดหลังจากการเกิดสถานการณ์โควิด-19 โดยคาดว่าในปี 2567 จะมีที่อยู่อาศัยเปิดขายใหม่อาจจะเข้ามาในตลาดจำนวนทั้งสิ้น 103,019 หน่วย เพิ่มขึ้นร้อยละ 7.0 มูลค่ารวม 651,377 ล้านบาท ประกอบด้วย บ้านจัดสรร 50,882 หน่วย มูลค่า 425,415 ล้านบาท อาคารชุด จำนวน 52,137 หน่วย มูลค่า 225,965 ล้านบาท

นอกจากนี้ ยังประเมินว่าจะมีจำนวนที่อยู่อาศัยขายได้ใหม่ 91,869 หน่วย เพิ่มขึ้นร้อยละ 24.6 มูลค่า 486,084 ล้านบาท ประกอบด้วย บ้านจัดสรร 52,647 หน่วย มูลค่ารวม 333,868 ล้านบาท อาคารชุด จำนวน 39,222 ล้านบาท มูลค่า 152,216 ล้านบาท ซึ่งการที่ยอดขายของอาคารชุดอาจจะต่ำกว่ายอดเปิดตัวใหม่ จะส่งผลให้ภาพรวมโครงการที่อยู่อาศัยเหลือขายมีจำนวน 232,216 หน่วย มูลค่า 1,296,376 ล้านบาท เพิ่มขึ้นร้อยละ 10.6 เทียบกับปี 2566 ประกอบด้วย บ้านจัดสรร 135,654 หน่วย มูลค่า 866,755 ล้านบาท และอาคารชุด 96,562 หน่วย มูลค่า 429,621 ล้านบาท โดยอัตราดูดซับลดลงอยู่ที่ร้อยละ 2.4 เนื่องจากอุปทานที่เพิ่มขึ้น โดยเฉพาะอัตราดูดซับการขายของโครงการอาคารชุดที่อาจมีการปรับลดลงมากกว่าบ้านจัดสรร

ดร.วิชัย กล่าวสรุปถึงทิศทางในปี 2567 ว่า ทิศทางสถานการณ์ตลาดที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑล มีแนวโน้มปรับตัวขึ้นเล็กน้อย แต่ยังต้องเผชิญกับปัจจัยเสี่ยงหลายด้าน ได้แก่ (1) เศรษฐกิจไทยที่อาจจะชะลอตัวลงจากเศรษฐกิจโลกที่ชะลอตัว (2) การยกเลิกมาตรการผ่อนปรน LTV (3) ค่าครองชีพที่สูงขึ้น และภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP

“สิ่งเหล่านี้ล้วนเป็นปัจจัยสำคัญที่ส่งผลต่อความสามารถในการซื้อที่อยู่อาศัยและการขอสินเชื่อ ทำให้มีโอกาสเข้าถึงสินเชื่อได้น้อยลง เนื่องจากสถาบันการเงินมีเกณฑ์ในการพิจารณาสินเชื่อที่เข้มงวดขึ้น ซึ่งคาดว่าอาจส่งผลกระทบต่อยอดการโอนกรรมสิทธิ์ได้ แต่หากมีการออกมาตรการเพิ่มความสามารถในการซื้อที่อยู่อาศัย และมาตรการกระตุ้นเศรษฐกิจที่เห็นผลอย่างเป็นรูปธรรม มีโอกาสที่ตลาดจะปรับตัวดีขึ้นกว่าที่คาดการณ์ไว้” ดร.วิชัยกล่าว