จากปัญหาหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงถึง 16 ล้านล้านบาท คิดเป็น 90.6% ต่อ GDP ซึ่งจะฉุดรั้งการขยายตัวทางเศรษฐกิจและสร้างความเสี่ยงต่อเสถียรภาพของระบบการเงิน และอาจจะลุกลามเป็นปัญหาสังคมต่อไปได้ ธนาคารแห่งประเทศไทยจึงได้เตรียมออกมาตรการเพื่อการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน ด้วยกัน 3 มาตรการ ได้แก่ 1.มาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (responsible lending) 2.มาตรการกำหนดอัตราดอกเบี้ยตามความเสี่ยงของลูกหนี้(risk-based pricing: RBP) และ 3.มาตรการ debt service ratio: DSR หรือการกำหนดอัตราส่วนหนี้ต่อรายได้ของผู้ขอสินเชื่อ

เตรียมออกมาตรการคุมสัดส่วนหนี้ต่อรายได้ไม่เกิน 60-70%

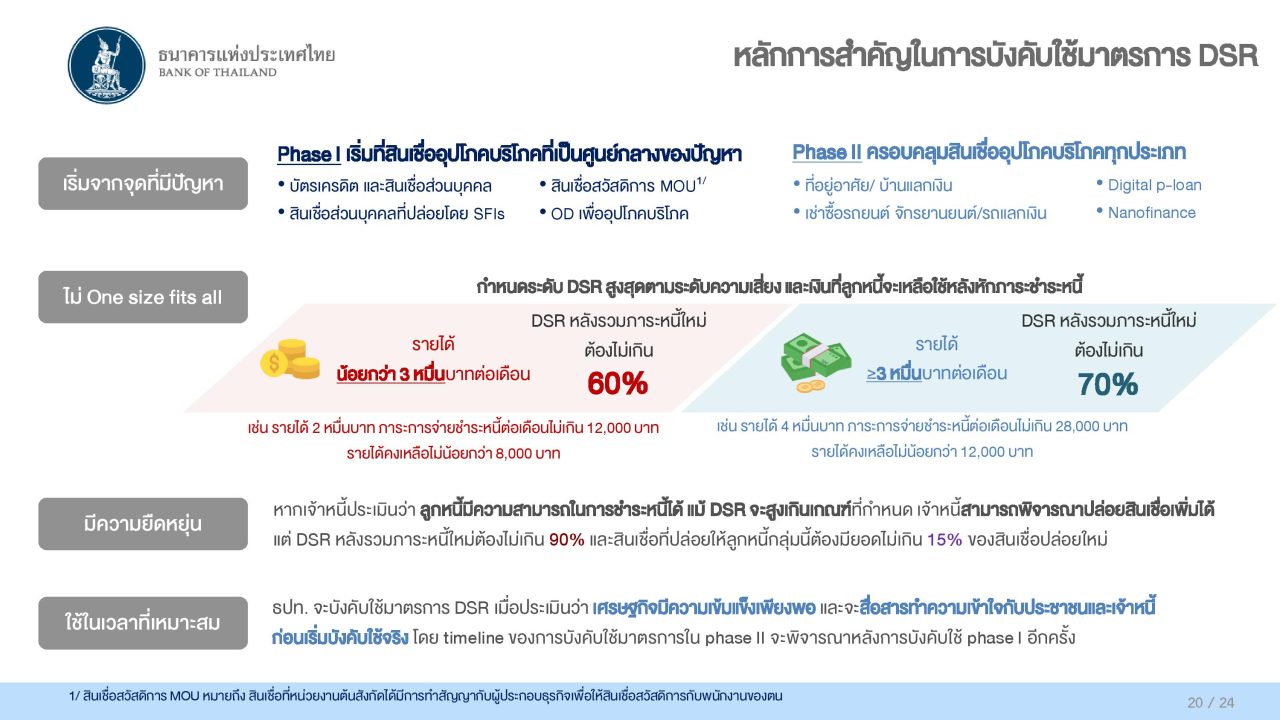

นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า มาตรการ DSR ถือเป็นส่วนหนึ่งของแนวทางดูแลความเสี่ยงเชิงระบบ (macroprudential policy) เพื่อดูแลการก่อหนี้ใหม่ ลดการก่อหนี้เกินตัว ให้ลูกหนี้มีรายได้หลังชำระหนี้เพียงพอต่อการดำรงชีพ ในระยะแรกจะเริ่มใช้กับสินเชื่ออุปโภคบริโภคที่ไม่มีหลักประกัน เช่น บัตรเครดิต และสินเชื่อส่วนบุคคล ภายใต้การกำกับ ซึ่งเป็นศูนย์กลางของปัญหาหนี้ครัวเรือนก่อน

อย่างไรก็ดี ผู้ให้บริการอาจพิจารณาให้สินเชื่อได้เกิน DSR ที่กำหนดได้ หากแสดงให้เห็นได้ว่าลูกหนี้มีความสามารถเพียงพอที่จะชำระหนี้ เพื่อลดโอกาสที่ลูกหนี้บางส่วนอาจต้องออกไปนอกระบบ ในเบื้องต้น ธปท. มีแผนจะบังคับใช้มาตรการนี้ในปี 2568 โดยจะประเมินสถานการณ์และบริบททางเศรษฐกิจอีกครั้ง ซึ่งการบังคับใช้มาตรการ จะต้องสื่อสารล่วงหน้าให้ประชาชนและผู้ให้บริการมีเวลาในการปรับตัว

ด้านนางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวเพิ่มเติมว่า มาตรการกำหนดอัตราส่วนภาระหนี้ต่อรายได้(debt service ratio:DSR) เกิดจากปัญหาที่ผ่านมาที่พบว่า ครัวเรือนไทยมีปัญหาภาระหนี้เกินตัว รายได้เกินกว่าครึ่งต้องเอาไปจ่ายหนี้ และกว่า 50% ของภาระหนี้ของครัวเรือนเป็นหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่มีส่วนทำให้หนี้ครัวเรือนขยายตัวสูง และเพิ่มความเสี่ยงการเป็นหนี้เรื้อรัง และหนี้เสียในอนาคต โดยส่วนหนึ่งเกิดจากมาตรฐานการปล่อยสินเชื่อที่ต่างกันของสถาบันการเงิน

ตัวอย่างของอัตราส่วนภาระหนี้ต่อรายได้ที่อยู่ในระดับสูง เช่น DSR 100 ก็คือ รายได้ 10,000 บาท ต้องจ่ายหนี้ทั้ง 10,000 บาท เหลือใช้จ่าย 0 บาท หรือ DSR 90 ก็คือมีรายได้ 10,000 บาท ต้องจ่ายหนี้ 9,000 บาท เหลือใช้จ่ายแค่ 1,000 ซึ่ง DSR ที่สูงในลักษณะดังกล่าวมีเกิดขึ้นจริง ทำให้เงินเหลือไม่พอดำรงชีพและมีโอกาสเป็นหนี้เสียสูง

“สิ่งที่ธปท.ต้องการคืออยากให้เจ้าหนี้ประเมินความสามารถในการชำระหนี้ของลูกหนี้ โดยคำนึงถึงรายได้และภาระหนี้ในปัจจุบันโดยจะยังต้องมีเงินเหลือพอใช้จ่ายในชีวิตประจำวันหลังจากที่จ่ายหนี้แล้ว”

สำหรับเกณฑ์ที่จะนำมาใช้จะกำหนดเป็นเฟสเพื่อดูถึงผลกระทบก่อน โดยในเฟส 1 จะเริ่มจากสินเชื่อที่เป็นศูนย์กลางของปัญหาก็คือ สินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อส่วนบุคคลที่ปล่อยโดยสถาบันการเงินเฉพาะกิจ (specialized financial institutions: SFIs) สินเชื่อสวัสดิกำร และ OD เพื่ออุปโภคบริโภค

สำหรับในเฟส 2 จะใช้กับสินเชื่อประเภทอื่นๆ เช่น สินเชื่อบ้าน สินเชื่อบ้านแลกเงิน สินเชื่อเช่าซื้อรถยนต์ จักรยานยนต์ สินเชื่อรถแลกเงิน digital p-loan และ nanofinance

โดยกำหนดให้ลูกหนี้ที่มีรายได้น้อยกว่า 30,000 บาทต่อเดือน DSR จะต้องไม่เกิน 60% ส่วนลูกหนี้ที่มีรายได้มากกว่า 30,000 บาทต่อเดือน DSR จะต้องไม่เกิน 70%

ทั้งนี้ การกำหนด DSR ไม่ให้เกิน 60% และ 70% มาจากการเก็บข้อมูล DSR ที่ธนาคารและสถาบันการเงินปล่อยกู้ ซึ่งพบว่ากลุ่มที่มี DSR สูงเกินกว่าที่กำหนดไว้มีการเร่งตัวของ NPL ที่สูงขึ้น เมื่อทเทียบกับลูกหนี้ที่ได้ DSR ต่ำกว่า

ตัวอย่างจากการกำหนด DSR ในเงื่อนไขดังกล่าว เช่น ถ้าผู้ขอสินเชื่อมีรายได้รวม 20,000 บาท/เดือน (DSR เท่ากับ 60%) ภาระการชำระหนี้รวมต่อเดือนจะต้องไม่เกิน 12,000 บาทท โดยจะมีรายได้คงเหลือไม่น้อยกว่า 8,000 บาท หรือถ้าผู้ขอสินเชื่อมีรายได้รวม 40,000 บาท/เดือน (DSR เท่ากับ 70%) ภาระการจ่ายชำระหนี้รวมต่อเดือนต้องไม่เกิน 28,000 บาท โดยจะมีรายได้คงเหลือต่อเดือนไม่น้อยกว่า 12,000 บาท

ทั้งนี้ ธนาคารและสถาบันการเงินส่วนใหญ่จะกำหนด DSR เอาไว้ที่ 65-75% แต่ก็มีการให้สินเชื่อที่ปล่อยเกินกว่า DSR ซึ่งอาจจะเกิดจากความจำเป็น เช่น ลูกหนี้เอาไปใช้จ่ายค่ารักษาพยาบาล จ่ายค่าเทอม ซึ่งถือว่าเป็นความจำเป็นชั่วคราว ดังนั้นหลักเกณฑ์ที่ออกมาจะมีความยืดหยุ่นให้ โดยหากเจ้าหนี้ประเมินว่าลูกหนี้มีความสามารถในการชำระหนี้ได้ แม้ DSR จะสูงเกินเกณฑ์ที่กำหนดเจ้าหนี้สามารถพิจารณาปล่อยสินเชื่อเพิ่มได้แต่ DSR หลังรวมภาระหนี้ใหม่ต้องไม่เกิน 90% และสินเชื่อที่ปล่อยให้ลูกหนี้กลุ่มนี้ต้องมียอดไม่เกิน 15% ของสินเชื่อปล่อยใหม่

การจะใช้มาตรการนี้จะต้องเป็นช่วงที่เศรษฐกิจมีภาวะเข้มแข็งเพียงพอ จึงไม่ใช่มาตรการแรกที่เราจะนำมาใช้ โดยได้กำหนดระยะเวลาไว้ในวันที่ 1 มกราคม 2568 แต่ทั้งนี้ธปท.จะมีการประเมินความพร้อมในการบังคับใช้ภายใต้ภาวะเศรษฐกิจในขณะนั้นอีกครั้ง

ปล่อยสินเชื่อต้องรับผิดชอบ ไม่กระตุ้นให้ก่อหนี้เกินตัว

สำหรับมาตรการที่ธปท.จะนำมาใช้ก่อนเป็นอันดับแรกก็คือ คือ มาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (responsible lending)

“ปัจจุบันเศรษฐกิจทยอยฟื้นตัวชัดเจน ส่งผลให้รายได้ของลูกหนี้เริ่มกลับมาดีขึ้น ขณะที่รายได้ลูกหนี้บางกลุ่มยังฟื้นตัวช้า ธปท.จึงออกมาตรการที่เหมาะสมกับสภาวะเศรษฐกิจเพื่อดูแลหนี้ครัวเรือนให้ตรงจุดและยั่งยืนขึ้น โดยจะยกระดับมาตรฐานธุรกิจการให้สินเชื่อแก่ลูกหนี้ ตั้งแต่ก่อนเป็นหนี้ กำลังจะเป็นหนี้ ระหว่างเป็นหนี้ เมื่อหนี้มีปัญหา และเมื่อมีการขาย/ฟ้องหนี้ ได้แก่ (1) หนี้เสีย ให้สามารถแก้ไขได้ (2) หนี้เรื้อรัง ให้มีทางเลือกปิดจบหนี้ได้(3) หนี้ใหม่ ให้มีคุณภาพ ไม่กลายเป็นปัญหาในอนาคต และ (4) หนี้นอกระบบ ให้มีโอกาสมากขึ้นที่จะเข้ามากู้ในระบบได้” นายรณดล กล่าว

มาตรการที่จะเร่งบังคับใช้ก่อน คือ การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (responsible lending) ที่รวมถึงการดูแลหนี้เรื้อรัง (persistent debt) สรุปสาระสำคัญได้ ดังนี้

(1) ผู้ให้บริการต้องให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมแก่ลูกหนี้ตลอดวงจรหนี้ ได้แก่

• ก่อน/กำลังจะเป็นหนี้ต้องโฆษณาและเสนอขายผลิตภัณฑ์ โดยให้ข้อมูลที่ครบถ้วน ถูกต้อง ชัดเจน ไม่กระตุ้นให้ลูกหนี้เป็นหนี้เกินตัว

• ระหว่างเป็นหนี้ส่งเสริมการให้ข้อมูลเงื่อนไขและคำเตือนที่ลูกหนี้ควรรู้ เพื่อกระตุกพฤติกรรมลูกหนี้ (nudge) รวมถึงสร้างเครื่องมือช่วยสนับสนุนให้ลูกหนี้มีวินัยทางการเงิน เช่น ทำระบบอัตโนมัติให้ลูกหนี้จ่ายชำระมากกว่าขั้นต่ำ เพื่อช่วยลดภาระดอกเบี้ย

• เมื่อลูกหนี้มีปัญหาชำระหนี้ต้องมีแนวทางช่วยเหลือที่เหมาะกับความสามารถในการชำระหนี้ของลูกหนี้

• เมื่อจะดำเนินคดีและโอนขายหนี้ต้องแจ้งสิทธิและข้อมูลสำคัญแก่ลูกหนี้ ไกล่เกลี่ยหนี้ตลอดจนผู้รับโอนหนี้ต้องกำหนดเงื่อนไขการชำระหนี้อย่างเหมาะสม

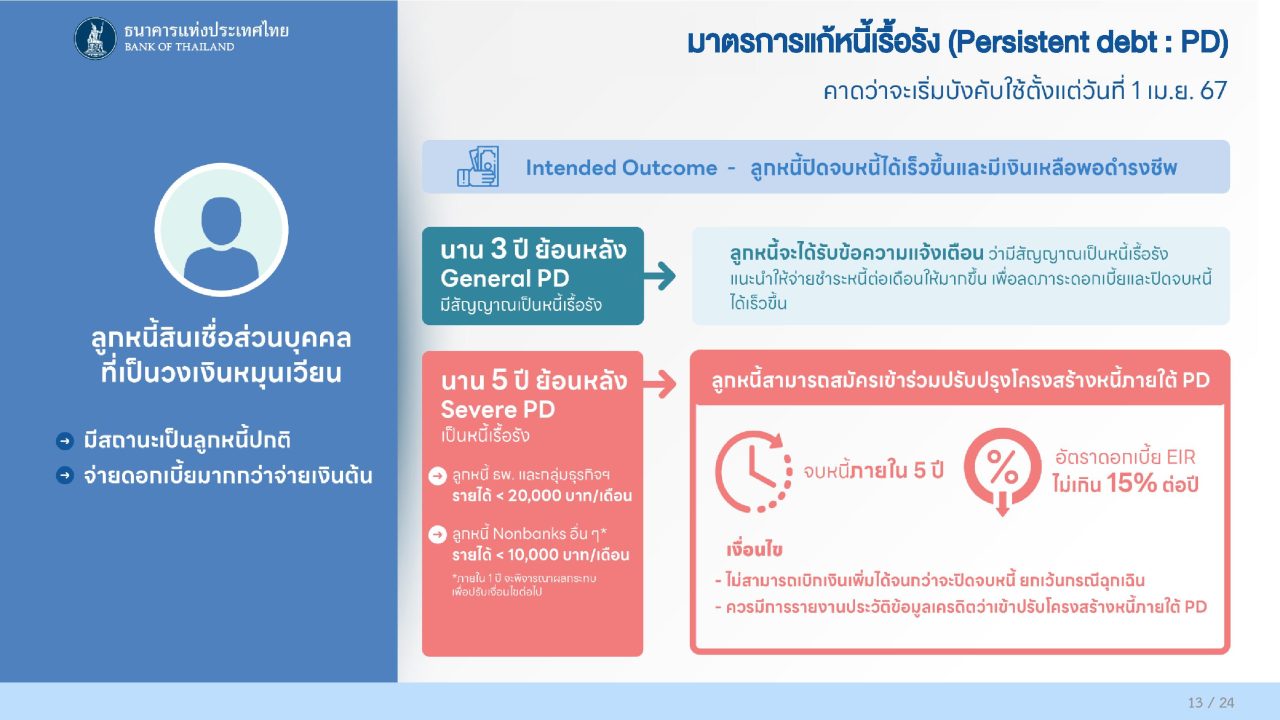

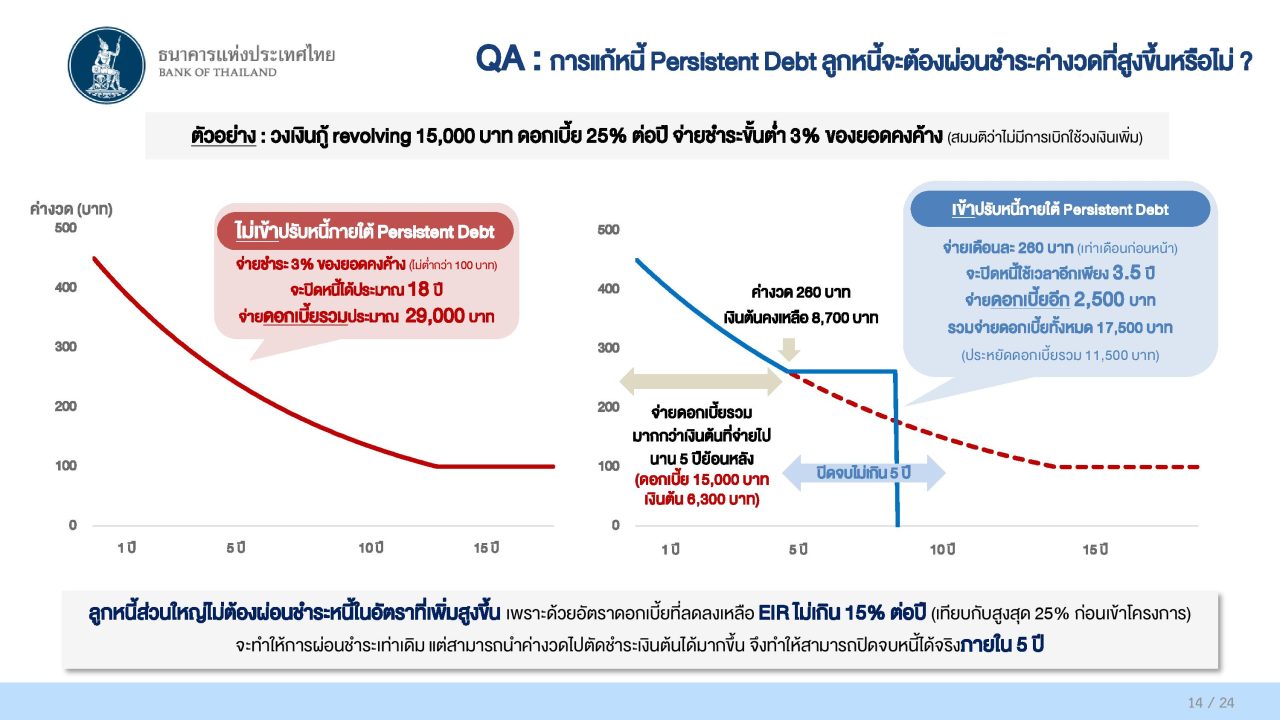

(2) ผู้ให้บริการต้องดูแลลูกหนี้ที่เข้าข่ายเป็นหนี้เรื้อรัง (จ่ายดอกเบี้ยมากกว่าเงินต้นในช่วง 5 ปีที่ผ่านมา) โดยจะต้องให้ความช่วยเหลือลูกหนี้สินเชื่อส่วนบุคคลประเภทหมุนเวียน (revolving personal loan) ที่มีรายได้น้อยและเป็นหนี้เรื้อรัง ให้ปิดจบหนี้ได้ภายใน 5 ปี ด้วยอัตราดอกเบี้ยไม่เกินร้อยละ 15 ต่อปีและมีเงินเหลือพอดำรงชีพ

ทั้งนี้ ลูกหนี้ที่ประสงค์จะเข้าร่วมการปรับโครงสร้างหนี้ (opt-in) ต้องปิดวงเงิน revolving ดังกล่าว เพื่อไม่ก่อหนี้เพิ่ม และควรมีการรายงานประวัติข้อมูลเครดิตว่าลูกหนี้ได้ปรับโครงสร้างหนี้

มาตรการ responsible lending นี้ จะมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2567 เว้นแต่ส่วนที่เกี่ยวกับการแก้หนี้เรื้อรัง ซึ่งจะมีผลบังคับใช้ตั้งแต่ 1 เมษายน 2567 เพื่อให้ผู้ให้บริการมีเวลาในการปรับระบบงานและจะทยอยใช้ตามระดับรายได้ของลูกหนี้ ซึ่งจะแตกต่างกันในผู้ให้บริการแต่ละกลุ่ม

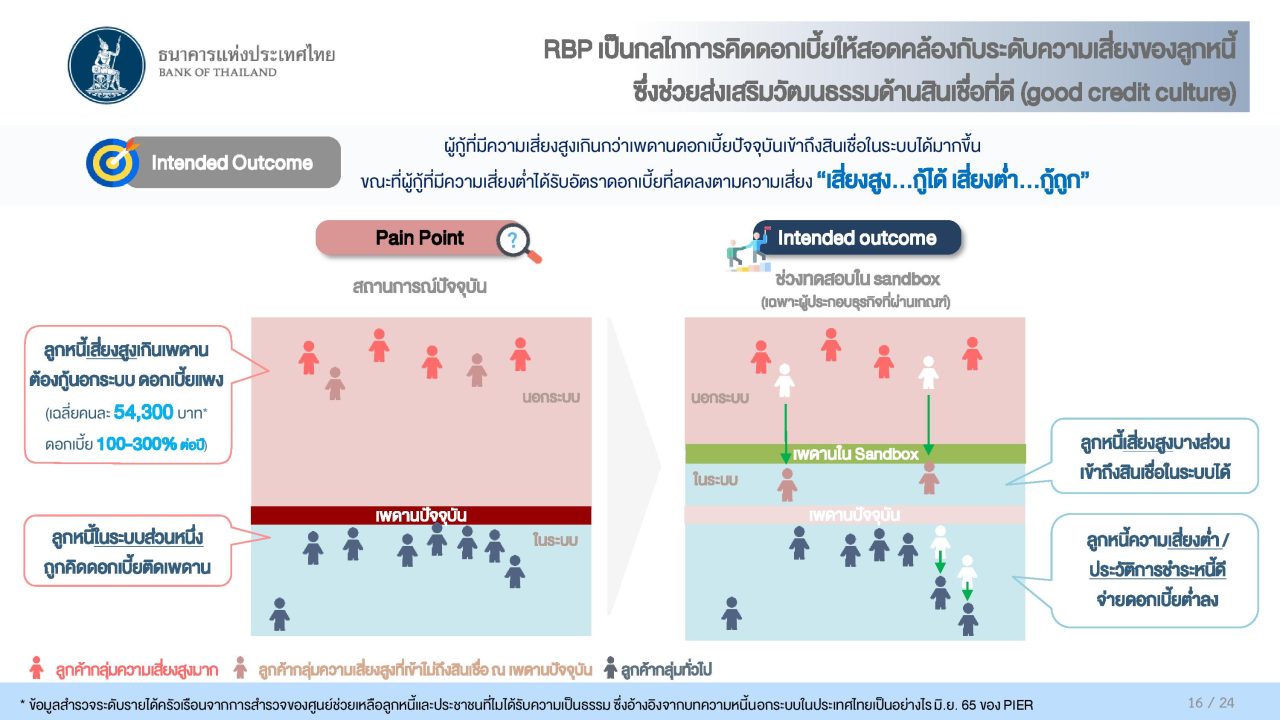

กำหนดดอกเบี้ยตามความเสี่ยงให้รางวัลลูกหนี้ชั้นดี

นอกจากนี้ ธปท. ยังอยู่ระหว่างการพิจารณาแนวทางการดูแลหนี้ครัวเรือนเพิ่มเติมควบคู่ไปด้วย นอกจากการกำหนดภาระหนี้ต่อรายได้ (debt service ratio: DSR) แล้ว ยังมีมาตรการกำหนดอัตราดอกเบี้ยตามความเสี่ยงของลูกหนี้(risk-based pricing: RBP) โดยมาตรการ RBP จะเป็นกลไกช่วยเพิ่มโอกาสให้ผู้กู้ที่มีความเสี่ยงสูงเกินกว่าเพดานดอกเบี้ยปัจจุบันสามารถเข้าถึงสินเชื่อในระบบได้มากขึ้น ขณะที่กลุ่มลูกหนี้ที่มีความเสี่ยงต่ำหรือมีประวัติการชำระหนี้ดี จะมีโอกาสได้รับอัตราดอกเบี้ยที่ต่ำลงกว่าเพดานดอกเบี้ยปัจจุบัน ซึ่งจะช่วยส่งเสริมวัฒนธรรมด้านสินเชื่อที่ดี โดยจะยังไม่มีการยกเลิกหรือขยับเพดานดอกเบี้ยปัจจุบันเป็นการทั่วไป

ทั้งนี้ ในไตรมาส 2 ปี 2567 ธปท.จะให้ผู้ให้บริการที่มีคุณสมบัติตามที่กำหนดเข้าทดสอบการให้สินเชื่อส่วนบุคคลภายใต้การกำกับที่มิใช่สินเชื่อที่มีทะเบียนรถเป็นประกัน และสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ เป็นเวลา 1-2 ปี โดยผู้ให้บริการต้องเสนอระบบประเมินความเสี่ยงและรูปแบบการกระจายตัวของดอกเบี้ยในแต่ละกลุ่มลูกหนี้ให้ ธปท. พิจารณาก่อนเข้าทดสอบ และเมื่อผ่านการทดสอบ ผู้ให้บริการจึงจะให้สินเชื่อภายใต้เพดานดอกเบี้ยใหม่ได้ โดย ธปท. จะกำหนดหลักเกณฑ์การออกจากโครงการ Sandbox ที่วัดความสำเร็จได้ชัดเจน สำหรับผู้ให้บริการที่ไม่ผ่านการทดสอบจะต้องกลับไปใช้เพดานดอกเบี้ยเดิม ซึ่งกระบวนการทั้งหมดนี้ ธปท. จะดำเนินการอย่างรอบคอบเพื่อให้มั่นใจได้ว่ากลไกนี้จะเป็นประโยชน์กับลูกหนี้อย่างแท้จริง

นอกจากการดำเนินการตามแนวทางแก้ปัญหาหนี้ครัวเรือนข้างต้นแล้ว การแก้ปัญหาหนี้ครัวเรือนให้มีประสิทธิภาพและยั่งยืน ต้องอาศัยความร่วมมือจากภาคส่วนอื่น เพื่อขยายผลไปยังหนี้ครัวเรือนที่ไม่ได้อยู่ภายใต้การกำกับของ ธปท. ด้วย เช่น (1) การปลูกฝังให้ลูกหนี้มีความรู้และวินัยทางการเงิน (2) การให้สินเชื่ออย่างรับผิดชอบของเจ้าหนี้ทุกประเภท (3) การมีกลไกให้คำปรึกษาและไกล่เกลี่ยหนี้เป็นระบบ และ (4) การวางรากฐานให้กับประเทศ ทั้งการพัฒนาฐานข้อมูลเครดิตและข้อมูลทางเลือกที่ใช้ประเมินและติดตามหนี้ ตลอดจนการสร้างรายได้ไปพร้อมกับการแก้ปัญหาหนี้

“มาตรการแก้ปัญหาหนี้ครัวเรือนของ ธปท. ในครั้งนี้ ถือเป็นจุดเปลี่ยนสำคัญในการปรับพฤติกรรมของทั้งเจ้าหนี้และลูกหนี้ช่วยแก้ปัญหาหนี้เดิม ดูแลหนี้ใหม่ และทำให้หนี้ครัวเรือนไทยลดลงสู่ระดับที่ยั่งยืน ซึ่งจำเป็นต้องใช้เวลา อาศัยความร่วมมือจากทุกภาคส่วน และคำนึงถึงผลกระทบอย่างรอบด้าน” นายรณดล กล่าวปิดท้าย