ตลาดที่อยู่อาศัยในปี 2566 อาจจะไม่ได้ไฉไลอย่างที่หลายคนคาดการณ์กันไว้ แม้ว่าสถานการณ์หลายอย่างจะเป็นใจ ไม่ว่าจะเป็นภาวะเศรษฐกิจที่มีสัญญาณฟื้นตัวชัดเจน การท่องเที่ยวกลับมาคึกคัก ขณะที่ภาคส่งออกจะยังขยายตัวได้ 1-2% แต่ดีมานด์ในตลาดที่อยู่อาศัยยังคงอยู่ในภาวะเปราะบางจากภาระหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง ขณะที่มรรคผลของการฟื้นตัวของเศรษฐกิจยังส่งมาไม่ถึงปลายทาง มิหน่ำซ้ำออปชั่นที่เคยได้ในการซื้อขายบ้านกลับลดลง สะท้อนผ่านตัวเลขต่างๆ ในภาคที่อยู่อาศัยที่ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ได้นำมาประมวลผลวิเคราะห์ถึงผลที่จะเกิดขึ้นปรากฏว่า ภาวะตลาดที่อยู่อาศัยในปี 2566 ไม่ทรงก็อาจถึงกับทรุดได้เลยทีเดียว

ตลาดที่อยู่อาศัยไร้ปัจจัยหนุนปี 66 หดตัว -1.6%

“ในปี 2566 ปัจจัยที่เป็นผลบวกต่อผู้บริโภคได้หายไป ได้แก่ การยกเลิกมาตรการผ่อนคลายการปล่อยสินเชื่อที่อยู่อาศัย (ผ่อนปรน LTV) ทำให้คนซื้อบ้านในสัญญาที่ 2 และที่ 3 ซึ่งมีประมาณ 30% ของตลาด ต้องจ่ายเพิ่ม 10-30% ขณะที่มาตรการลดค่าธรรมเนียมการโอนที่เคยลดจาก 2% เหลือ 0.01% ในปี 2566 จะลดจาก 2% เหลือ 1% ทำให้ผู้ซื้อบ้านมีภาระค่าโอนมากขึ้น

นอกจากนี้ แนวโน้มดอกเบี้ยขาขึ้น และภาระหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงจะทำให้ธนาคารและสถาบันการเงินยังคงเข้มงวดในการปล่อยสินเชื่อ และราคาที่อยู่อาศัยส่วนใหญ่จะปรับตัวราคาขึ้นทางตรงและทางอ้อม ปัจจัยต่างๆ เหล่านี้ทำให้ค่าดัชนีอสังหาริมทรัพย์ในปี 2566 อยู่ในระดับทรงตัว หรืออาจจะติดลบได้ ยกเว้นถ้าเศรษฐกิจสามารถฟื้นตัวได้เร็ว (Best Case) ดัชนีอสังหาริมทรัพย์ปี 2566 จะสามารถเติบโตได้ประมาณ 8.2%” ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) กล่าว

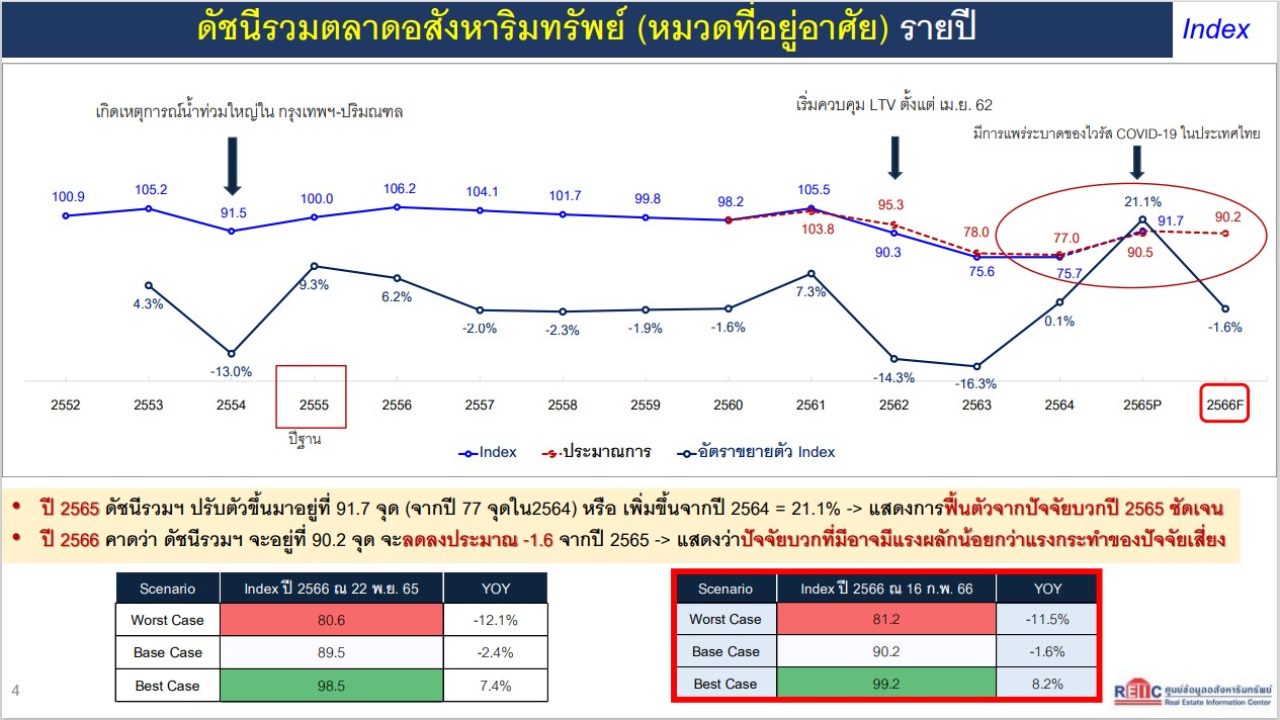

ทั้งนี้ ดัชนีรวมตลาดอสังหาริมทรัพย์หมวดที่อยู่อาศัย ในปี 2565 สะท้อนการฟื้นตัวของตลาดที่อยู่อาศัย โดยมีค่าดัชนีรวมอยู่ที่ 91.7 จุด เพิ่มขึ้นจากปี 2564 ถึงร้อยละ 21.1 ถือเป็นการปรับเพิ่มขึ้นของค่าดัชนีสูงสุดนับจากปี 2562 ที่เริ่มปรับตัวลงแรงจากผลกระทบมาตรการ LTV และ อยู่ในจุดต่ำสุดต่อเนื่องกัน 2 ปี ในปี 2563 และ 2564 ที่ 75.6 และ 75.7 จุด ตามลำดับ ซึ่งการขยายตัวของดัชนีรวมตลาดอสังหาริมทรัพย์ในปี 2565 เป็นผลมาจากมาตรการกระตุ้นอสังหาริมทรัพย์ของรัฐบาล การผ่อนปรน LTV อัตราดอกเบี้ยยังอยู่ในระดับต่ำ ราคาที่อยู่อาศัยส่วนใหญ่ยังไม่ปรับตัวนัก รวมถึงสภาพเศรษฐกิจภาพรวมของประเทศฟื้นตัวต่อเนื่อง โดยเฉพาะภาคธุรกิจการค้าและการท่องเที่ยวได้รับประโยชน์จาการเข้ามาท่องเที่ยวของคนต่างชาติ ซึ่งจะมีส่วนช่วยขับเคลื่อนภาคอสังหาฯ

อย่างไรก็ตาม ปี 2566 กลับพบปัจจัยลบที่ส่งผลกระทบต่อตลาดในหลายด้าน REIC จึงคาดการณ์ว่า ในปี 2566 ดัชนีรวมตลาดอสังหาริมทรัพย์ในหมวดที่อยู่อาศัย มีแนวโน้มที่จะปรับตัวลงจากปี 2565 เล็กน้อยอยู่ที่ 90.2 จุด หรือลดลงประมาณร้อยละ -1.6 สำหรับกรณีฐาน (Base Case) และหากมีปัจจัยบวกที่ดีกว่าที่คาดไว้อาจจะมีการขยายตัวได้ถึงร้อยละ 8.2 (Best Case) แต่หากมีปัจจัยที่ส่งผลรุนแรงกว่าที่คาดไว้อาจจะติดลบได้ถึงร้อยละ -11.5 (Worst Case)

ย้อนดูตัวเลขปี 2565 ตลาดฟื้นตัว แต่…

“การฟื้นตัวของตลาดที่อยู่อาศัยในปี 2565 เป็นการฟื้นด้านอุปทานเป็นหลัก เนื่องจากปี 2563-2564 หน่วยเปิดขายใหม่เกิดขึ้นน้อย หน่วยที่เหลือขายในตลาดก็ลดลง และเศรษฐกิจเริ่มฟื้นตัว ดังจะเห็นได้ว่า ในช่วงไตรมาส 1 และ 2 ปีของ 2565 ที่มีการเปิดตัวใหม่สูงมาก เพราะมีการเปิดตัวคอนโดราคาถูกในช่วงนั้นจำนวนมาก และสามารถมียอดขายที่ดี ในเวลาเดียวกันตลาดบ้านจัดสรรที่เป็นที่ต้องการของตลาดก็มีการเปิดตัวอย่างต่อเนื่อง ตลาดในช่วงนั้นมีความคึกคักด้วยปัจจัยจากมาตรการผ่อนคลายการปล่อยสินเชื่อที่อยู่อาศัย (ผ่อนปรน LTV) อัตราดอกเบี้ยต่ำ กู้ได้มาก ราคาไม่ขึ้น เศรษฐกิจเริ่มดี

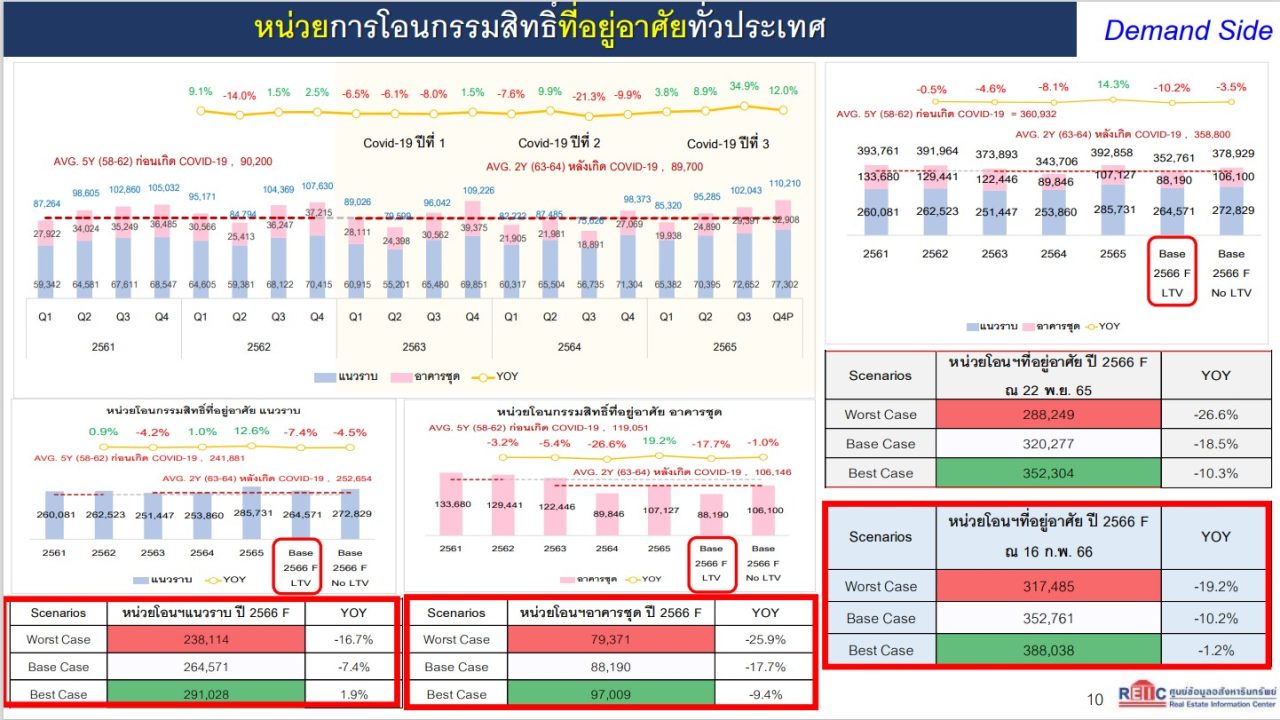

ขณะที่การฟื้นตัวฝั่งอุปสงค์ ในปี 2565 อาจจะยังไม่แข็งแรงนัก แต่อุปสงค์มีการขยายตัวได้จากแรงกดดันที่เกิดจากการที่จะสิ้นสุดการผ่อนปรน LTV ทิศทางอัตราดอกเบี้ยที่เริ่มเข้าสู่ขาขึ้น และค่าธรรมเนียมการโอนและการจดจำนองที่ลดลงเหลือเพียงร้อยละ 0.01 เท่านั้น อย่างไรก็ตาม การเร่งโอนกรรมสิทธิ์ในช่วงไตรมาส 3 และ 4 ของปี 2565 เป็นการดึงจำนวนการโอนกรรมสิทธิ์ในอนาคตมา ซึ่งอาจส่งผลให้ยอดโอนกรรมสิทธิ์ใน Q1-Q2/2566 ชะลอตัวลงได้ และอาจทำให้จำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์มีโอกาสลดลงจากปี 2565 ถึงร้อยละ 10.2 และ 4.5 ตามลำดับ”

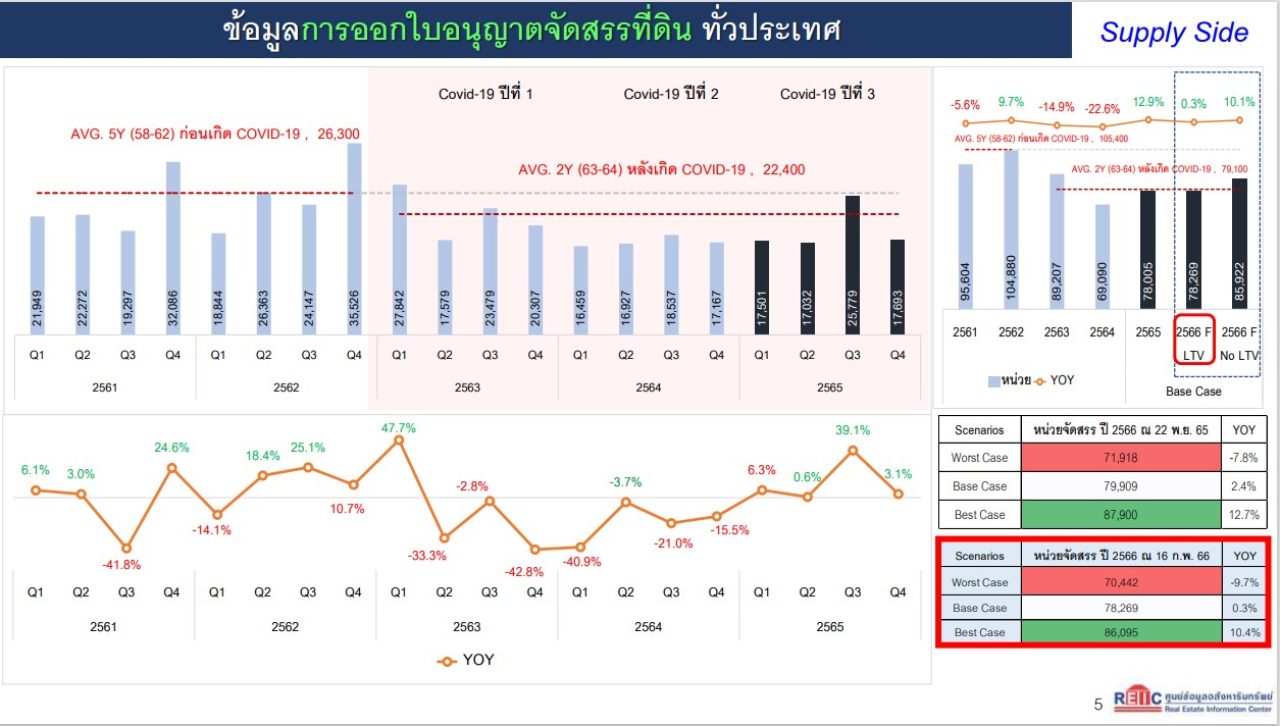

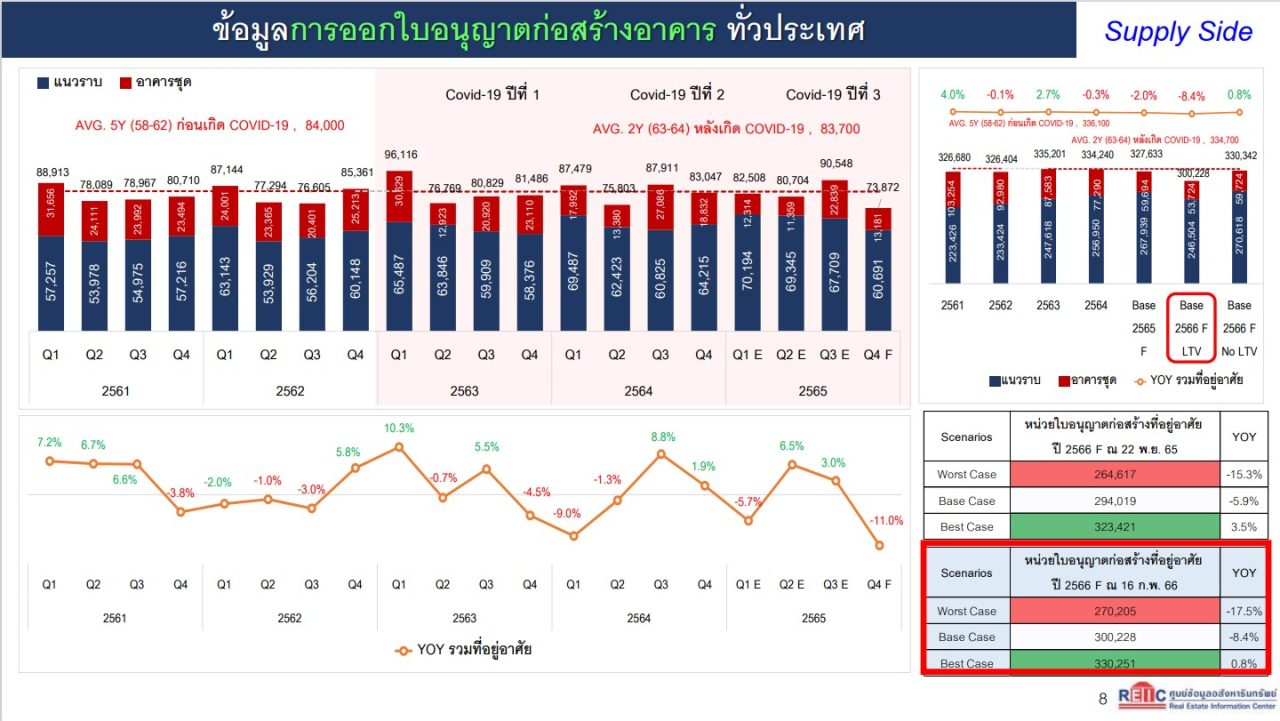

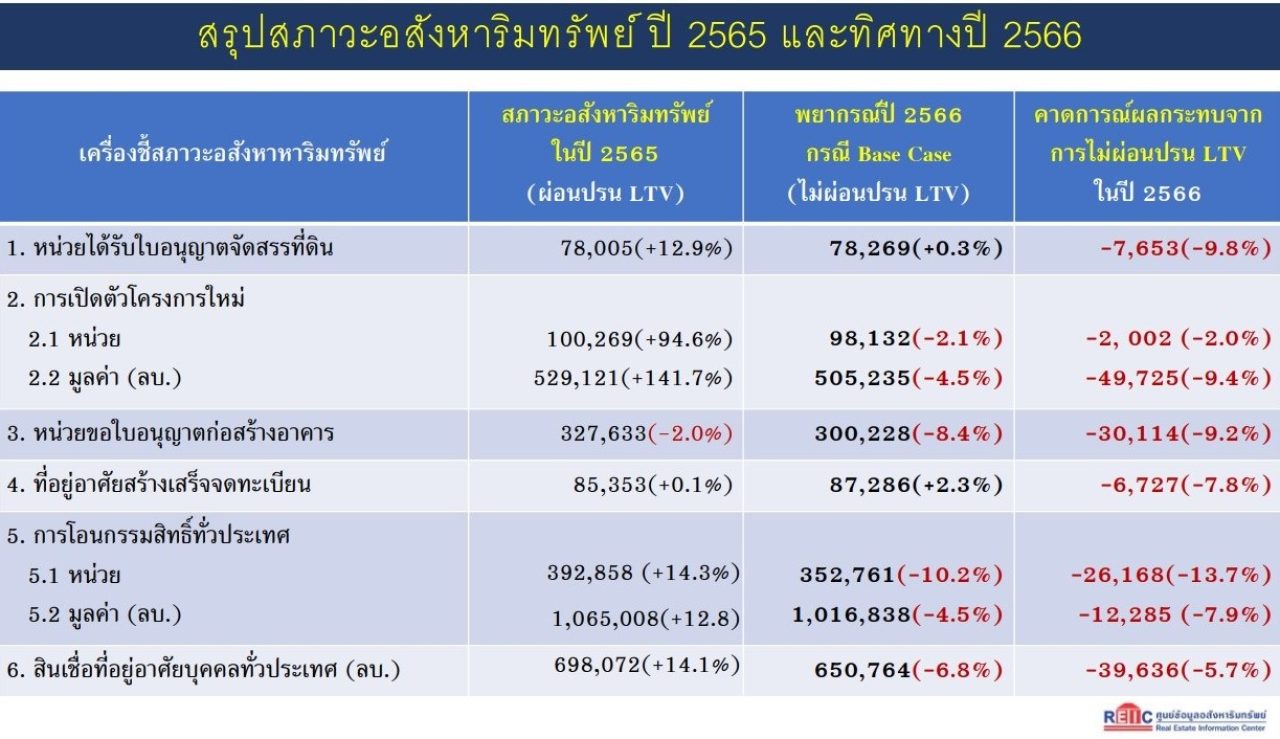

ดร. วิชัย ขยายความต่อว่า หากพิจารณาสถานการณ์อุปทานและอุปสงค์ที่อยู่อาศัยปี 2565 ผ่านเครื่องชี้สภาวะอสังหาริมทรัพย์ในแต่ละด้าน จะพบว่า ในด้านอุปทาน หน่วยที่ได้รับใบอนุญาตจัดสรรที่ดินทั่วประเทศ ปี 2565 มีจำนวน 78,005 หน่วย เพิ่มขึ้นร้อยละ 13.8 เมื่อเทียบกับปี 2564 ในขณะที่มีการออกใบอนุญาตก่อสร้างอาคารที่อยู่อาศัยทั่วประเทศ จำนวน 327,633 หน่วย ลดลงร้อยละ -2.0 จากปี 2564 ประกอบด้วย ที่อยู่อาศัยแนวราบ 267,939 หน่วย ที่อยู่อาศัยประเภทอาคารชุด 59,694 หน่วย

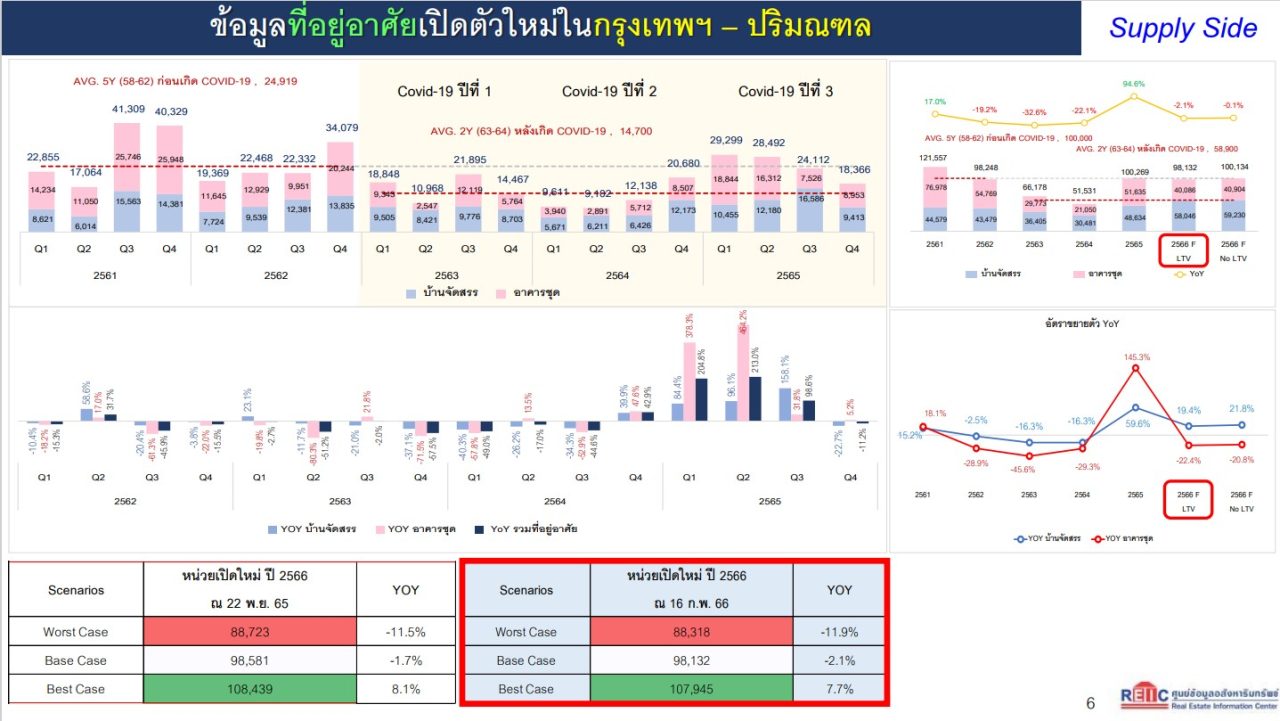

โครงการเปิดใหม่ทะลุแสนหน่วยโต 94.6%

ขณะที่ที่อยู่อาศัยเปิดตัวใหม่ในปี 2565 เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล มีจำนวนทั้งสิ้น 100,269 หน่วย เพิ่มสูงขึ้นร้อยละ 94.6 เมื่อเทียบกับปี 2564 ประกอบด้วย โครงการอาคารชุด 51,635 หน่วย เพิ่มขึ้นร้อยละ 145.3 และโครงการบ้านจัดสรร 48,634 หน่วย เพิ่มขึ้นร้อยละ 59.6 เมื่อเทียบกับปีก่อนหน้า

จากสภาวะของอุปทานที่อยู่อาศัยข้างต้น ได้สะท้อนให้เห็นได้ว่า มีการฟื้นตัวอย่างมากในฝั่งอุปทานที่อยู่อาศัย ดังที่จะได้เห็นการขยายตัวค่อนข้างสูงถึงสูงมากในเกือบทุกเครื่องชี้วัด ยกเว้นการออกใบอนุญาตก่อสร้างอาคารที่อยู่อาศัยทั่วประเทศที่มีการปรับตัวลงเพียงเล็กน้อยเท่านั้น

สำหรับด้านอุปสงค์ พบว่า หน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2565 มีจำนวน 392,858 หน่วยเพิ่มขึ้นร้อยละ 14.3 จากปี 2564 ประกอบด้วย การโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจำนวน 285,731 หน่วย เพิ่มขึ้นร้อยละ 12.6 การโอนกรรมสิทธิ์ห้องชุดจำนวน 107,127 หน่วย เพิ่มขึ้นร้อยละ 19.2 ในด้านมูลค่าพบว่าในปี 2565 มีมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ จำนวน 1,065,008 ล้านบาท ประกอบด้วย มูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจำนวน 776,523 ล้านบาท เพิ่มขึ้นร้อยละ12.6 มูลค่าการโอนกรรมสิทธิ์ห้องชุด 288,485 ล้านบาท เพิ่มขึ้นร้อยละ 13.3 เมื่อเทียบกับปีก่อนหน้า

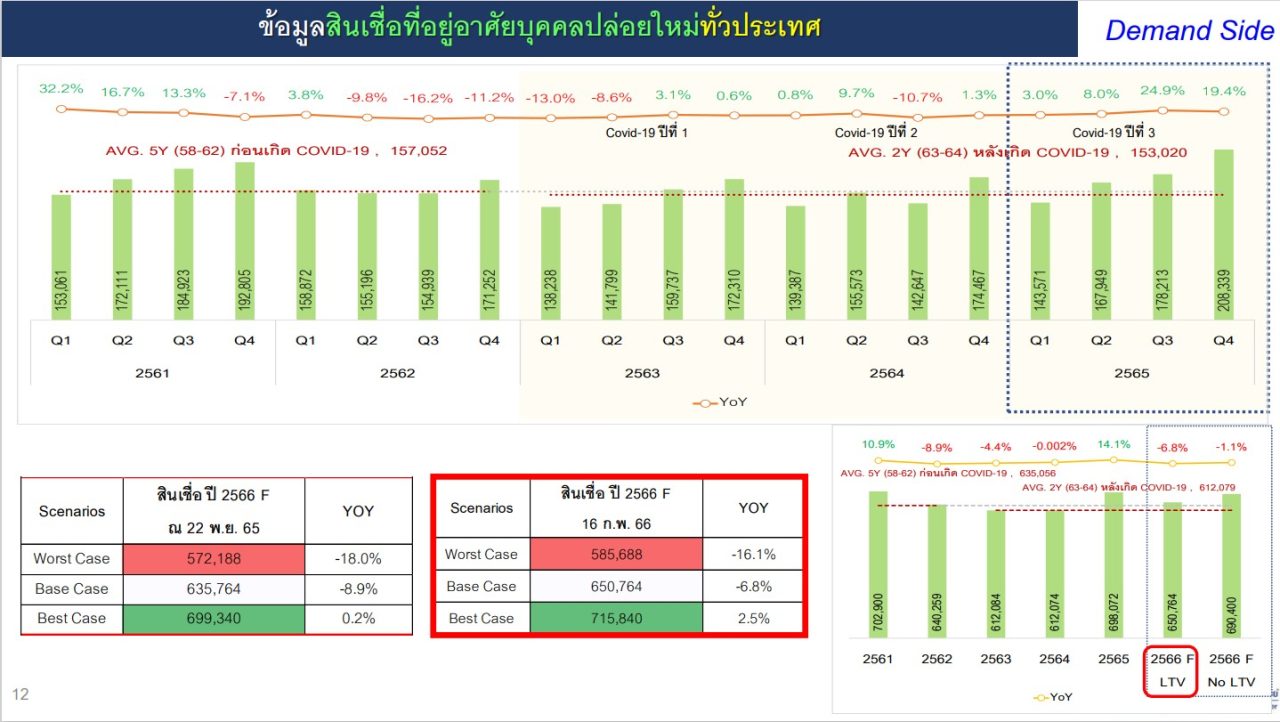

นอกจากนี้ ยังพบว่าจำนวนสินเชื่อที่อยู่อาศัยปล่อยใหม่ทั่วประเทศในปี 2565 มีจำนวน 698,072 ล้านบาท มีอัตราการขยายตัวเพิ่มขึ้นร้อยละ 14.1 และมีมูลค่าสินเชื่อที่อยู่อาศัยบุคคลคงค้างทั่วประเทศ จำนวน 4,741,133 ล้านบาท มีอัตราการขยายตัวร้อยละ 5.3 เมื่อเทียบกับปี 2564

ปี 2566 ดีมานด์ยังอ่อนแรง ซัพพลายทรงตัว

สำหรับทิศทางตลาดที่อยู่อาศัย ในปี 2566 REIC คาดการณ์ว่า ด้านอุปทานจะมีสภาวะทรงตัวถึงชะลอเล็กน้อย เนื่องจากได้ผ่านจุดต่ำสุดมาแล้วในปี 2564 โดยหน่วยที่ได้รับใบอนุญาตจัดสรรที่ดินทั่วประเทศ จะมีจำนวนประมาณ 78,269 หน่วย เพิ่มขึ้นเพียงร้อยละ 0.3 ขณะที่ใบอนุญาตก่อสร้างอาคารที่อยู่อาศัย มีจำนวนประมาณ 300,228 หน่วยลดลงร้อยละ -8.4 ประกอบด้วยที่อยู่อาศัยแนวราบ มีจำนวนประมาณ 246,504 หน่วย และที่อยู่อาศัยประเภทอาคารชุด มีจำนวนประมาณ 53,724 หน่วย

ด้านที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล คาดการณ์ว่าจะมีจำนวนประมาณ 98,132 หน่วย ลดลงร้อยละ -2.1 ประกอบด้วยโครงการบ้านจัดสรร จะมีจำนวนประมาณ 58,046 หน่วย ขยายตัวเพิ่มขึ้นร้อยละ 19.4 โครงการอาคารชุดจะมีจำนวนประมาณ 40,086 หน่วย ลดลงร้อยละ -22.4 ซึ่งแสดงให้เห็นว่า ในปีนี้จะยังคงเป็นตลาดของบ้านจัดสรร

ขณะที่ ด้านอุปสงค์ที่อยู่อาศัยปี 2566 คาดการณ์ว่าจะปรับตัวลดลง ซึ่งจะมีหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยประมาณ 352,761 หน่วย ลดลงร้อยละ -10.2 จะมีมูลค่าประมาณ 1,016,838 ล้านบาท ลดลงร้อยละ -4.5 แบ่งเป็นการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจำนวนประมาณ 264,571 หน่วย ลดลงร้อยละ -7.4 มูลค่าประมาณ 753,628 ล้านบาท ลดลงร้อยละ -2.9 โอนกรรมสิทธิ์อาคารชุดพักอาศัยมีจำนวนประมาณ 88,190 หน่วย ลดลงร้อยละ -17.7 มูลค่าประมาณ 263,210 ล้านบาท ลดลงร้อยละ -8.8 ส่งผลให้ยอดสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ ทั่วประเทศ ปี 2566 อาจจะมีจำนวนรวมประมาณ 650,764 ล้านบาท ลดลงร้อยละ -6.8 และมีมูลค่าสินเชื่อที่อยู่อาศัยคงค้างทั่วประเทศจำนวนประมาณ 4,955,985 ล้านบาท เพิ่มขึ้นร้อยละ 4.5 เมื่อเทียบกับปี 2565

จับตาบ้านราคา 10 ล้านอัพ ตลาดเริ่มไม่สมดุล

สำหรับบ้านจัดสรรที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป มีการโอนกรรมสิทธิ์ทั้งประเทศอยู่ที่ประมาณ 7,000 หน่วย ขณะที่โครงการเปิดใหม่เฉพาะในพื้นที่กรุงเทพฯ ปริมณฑลมีอยู่ 7,300 หน่วยและถ้าย้อนกลับไปถึงปี 2561 มีจำนวนบ้านราคาเกินกว่า 10 ล้านบาท เปิดใหม่ปีละ 3,000 หน่วยเท่านั้นเอง ส่วนการดูดซับของตลาดอยู่ที่ 5,500-6,000 หน่วย ถือว่ามีการเร่งตัวขึ้นมากในปี 2565 เมื่อมาเทียบดูการเพิ่มขึ้นของดีมานด์จาก 6,000 หน่วยในปี 2561 มาเป็น 7,000 หน่วยในปี 2565 เทียบกับการเพิ่มขึ้นของซัพพลายเฉพาะกรุงเทพฯและปริมณฑลในช่วงเวลาเดียวกันจาก 3,000 หน่วยเป็น 7,000 หน่วย

“ดีมานด์-ซัพพลายที่เกิดขึ้นมีความสมดุลกันหรือไม่ และมันไปในทิศทางเดียวกันหรือเปล่า ซึ่งเป็นสิ่งที่ต้องระวัง เพราะกำลังซื้อของคนที่ซื้อบ้านเกินกว่า 10 ล้านบาทมีอยู่ค่อนข้างจำกัด ถ้ามีซัพพลายออกมามากเกินก็จะทำให้การขายยากขึ้น แต่ดีหน่อยที่บ้านแนวราบสามารถจะปรับตัวได้ง่ายกว่าอาคารชุด” ดร.วิชียให้ความเห็น พร้อมกับสรุปสุดท้ายว่า

ตลาดที่อยู่อาศัยในปี 2566 เชื่อว่า ยังคงทรงตัวและมีทิศทางที่จะปรับตัวในทางลบได้ตามปัจจัยลบที่กล่าวเอาไว้ในข้างต้น ส่วนที่จะกระทบมากที่สุดคือการโอนกรรมสิทธิ์ที่อาจจะติดลบได้ถึงร้อยละ 10.2 จึงอยากจะเตือนให้ระมัดระวังสำหรับการลงทุนในปี 2566 โดยเชื่อว่าตลาดที่อยู่อาศัยในปี 2566 ยังคงเป็นช่วงเวลาของการฟื้นตัวให้แข็งแรง เพื่อที่จะขยายตัวได้ดีในปี 2567