ถือเป็นสัญญาณที่ไม่สู้ดีนักเมื่อศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ได้เปิดเผยตัวเลขสถานการณ์ตลาดที่อยู่อาศัยในไตรมาสที่ 3 ปี 2565 พบว่า ยอดขาย และอัตราการดูดซับลดลงจาก 2 ไตรมาสแรกที่มีการขยายตัวที่ดีต่อเนื่องมาจากไตรมาสสุดท้ายของปี 2564 อันเป็นผลมาจากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 ที่เริ่มคลี่คลายลง และการเปิดประเทศรับนักท่องเที่ยวและการส่งออกก็ยังอยู่ในระดับที่ดีทำให้ภาวะเศรษฐกิจค่อยๆ เริ่มฟื้นตัว ความเชื่อมั่นของผู้บริโภคเริ่มกลับคืนมา แต่ก็ยังอยู่ในภาวะที่เปราะบางด้วยปัจจัยลบต่างๆ ที่ยังคงรุ้มเร้าต่อเนื่อง และอาจเป็นเหตุให้ตลาดในช่วงไตรมาสที่ 3 และอาจจะคาบเกี่ยวถึงไตรมาสที่ 4 ของปี 2565 ชะลอตัวลง

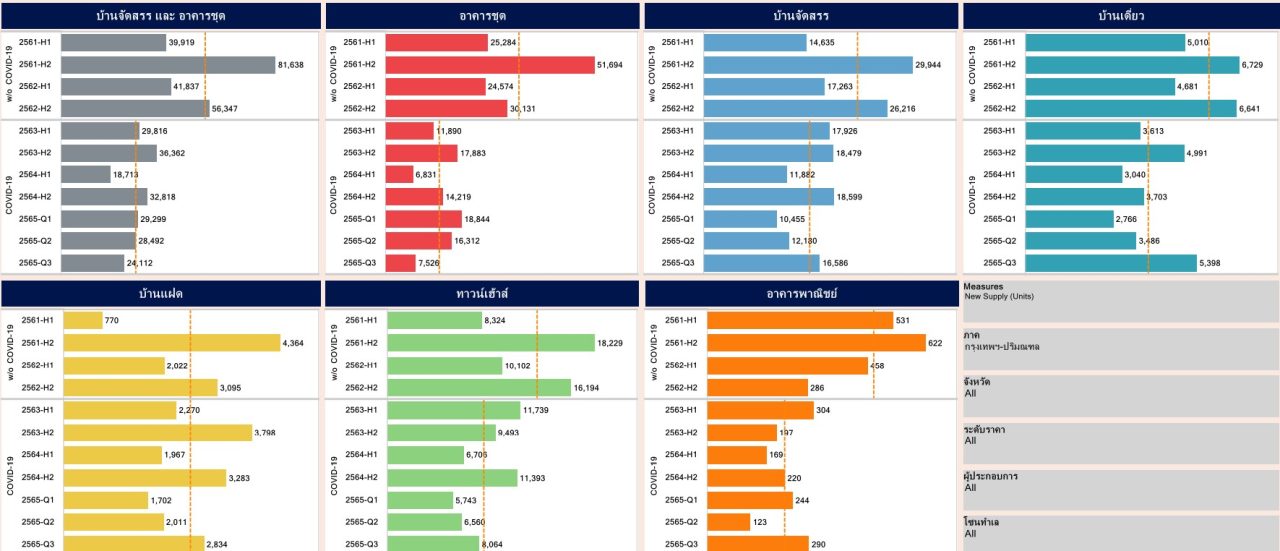

ทั้งนี้ ผลสำรวจของศูนย์ข้อมูลอสังหาริมทรัพย์ ระบุว่า ในไตรมาส 3 ปี 2565 มีจำนวนโครงการที่อยู่อาศัยเสนอขายรวมทั้งสิ้น 198,024 หน่วย มูลค่า 984,904 ล้านบาท โดยมีจำนวนหน่วยลดลงจากไตรมาส 2 ปี 2565 จำนวน 2,188 หน่วย แต่มูลค่ากลับสูงขึ้น 8,608 ล้านบาท เป็นโครงการบ้านจัดสรร 126,325 หน่วย มูลค่ารวม 680,615 ล้านบาท ซึ่งเป็นที่น่าสังเกตว่า บ้านจัดสรรมีการเพิ่มขึ้นทั้งจำนวนหน่วยและมูลค่าต่อเนื่องจากไตรมาสที่ 1 และ 2 ปี 2565 โดยเพิ่มขึ้นทั้งบ้านเดี่ยว บ้านแฝด และทาวเฮ้าส์

ขณะที่โครงการอาคารชุดมีหน่วยเสนอขายจำนวน 71,699 หน่วย มูลค่ารวม 304,289 ล้านบาท ลดลงต่อเนื่องจากไตรมาส 1 และ 2 ปี 2565 โดยมูลค่าโครงการบ้านจัดสรรในไตรมาสที่ 3 ถือว่ามีมูลค่ารวมสูงสุดนับตั้งแต่ปี 2561 ขณะเดียวกันโครงการอาคารชุดกลับมีมูลค่ารวมต่ำสุดนับตั้งแต่ปี 2561

ในไตรมาสที่ 3 ของปี 2565 มีจำนวนที่อยู่อาศัยเปิดขายใหม่รวม 24,112 หน่วย มูลค่า 147,276 ล้านบาท เมื่อเทียบกับไตรมาส 2 ปี 2565 จำนวนหน่วยลดลง 4,380 หน่วย แต่มูลค่ากลับเพิ่มขึ้น 10,463 ล้านบาท โดยเป็นการเพิ่มขึ้นของบ้านจัดสรรทุกประเภททั้งจำนวนหน่วยและมูลค่าที่ 4,406 หน่วย และ 35,621 ล้านบาท ตามลำดับ สำหรับโครงการบ้านจัดสรรส่วนใหญ่เปิดตัวเสนอขายด้วยราคา 2.01-5.00 ล้านบาท ขณะที่โครงการอาคารชุดเปิดขายใหม่เพียง 7,526 หน่วย มูลค่า 19,665 ล้านบาท เมื่อเทียบกับไตรมาสที่ 2 ลดลงอย่างมากถึง 8,786 หน่วย และมูลค่าลดลง 25,158 หน่วย สำหรับโครงการอาคารชุดส่วนใหญ่เปิดตัวเสนอขายด้วยราคา 2.01-3.00 ล้านบาท

การที่คอนโดมีจำนวนลดลงมากเป็นเพราะในช่วงครึ่งแรกของปี 2565 ผู้ประกอบการหลายรายต่างเติมของเปิดตัวโครงการอาคารชุดใหม่เป็นจำนวนมากพอสมควร เพื่อทดแทนโครงการเดิมที่ถูกดูดซับออกไปในช่วงที่ผ่านมา หรือเป็นการเปิดเพิ่มเติมในพื้นที่ที่เห็นว่ายังมีความต้องการดีอยู่ อย่างไรก็ตาม ขอดขายใหม่ในช่วงไตรมาส 3 กลับลดลง โดยเฉพาะอาคารชุดที่มียอดขายได้ใหม่ลดลงต่ำสุดในรอบ 5 ปีเลยทีเดียว

จากการสำรวจของศูนย์ข้อมูลอสังหาริมทรัพย์พบว่า ภาพรวมของยอดขายได้ใหม่ในช่วงไตรมาส 3 ปี 2565 มีจำนวน 20,261 หน่วย มูลค่า 113,399 ล้านบาท ซึ่งมีจำนวนและมูลค่าที่ขายได้ใหม่ต่ำสุดในรอบ 3 ไตรมาสของปี 2565 โดยพบว่า การลดลงของยอดขายใหม่ในภาพรวมของไตรมาสนี้ เกิดจากการลดลงอย่างมากของยอดขายอาคารชุดที่ลดลงจากไตรมาสที่ 2 ปี 2565 โดยจำนวนหน่วยลดลง 5,388 หน่วย และ มูลค่าลดลง 21,553 ล้าบาท และถือเป็นยอดขายได้ใหม่ลดลงต่ำสุดในรอบ 5 ปี ส่วนโครงการบ้านจัดสรรกลับมียอดขายใหม่เพิ่มขึ้น 2,050 หน่วย และมูลค่าเพิ่มขึ้น 18,349 ล้านบาท

ขณะที่ที่อยู่อาศัยทุกประเภทมีอัตราดูดซับต่อเดือนในไตรมาส 3 ปี 2565 อยู่ที่ร้อยละ 3.4 ลดลงจากไตรมาส 2 ที่มีอัตราดูดซับร้อยละ 3.9 และไตรมาส 1 ที่มีอัตราดูดซับร้อยละ 5.0 โดยอัตราดูดซับอาคารชุดลดลงมาอยู่ที่ร้อยละ 3.8 ต่อเดือน ลดลงจากไตรมาส 2 มีอัตราดูดซับร้อยละ 5.6 และไตรมาส 1 ที่มีอัตราดูดซับถึงร้อยละ 7.6 ขณะที่อัตราดูดซับบ้านจัดสรรยังคงปรับสูงขึ้นมาอยู่ที่ร้อยละ 3.2 ต่อเดือน เพิ่มจากไตรมาส 2 ที่มีอัตราดูดซับร้อยละ 2.8 และไตรมาส 1 มีอัตราดูดซับร้อยละ 3.1

เมื่อพิจารณาอัตราดูดซับจากมิติของระดับราคา พบว่า อัตราดูดซับที่อยู่อาศัยในระดับราคา 1.50-5.00 ล้านบาท ในไตรมาสที่ 3 ปี 2565 มีการลดลงต่อเนื่องจากไตรมาส 1 และ โดยเฉพาะอย่างยิ่งในกลุ่มระดับราคา 1.01-1.50 ล้านบาท เป็นกลุ่มราคาที่มีอัตราดูดซับต่ำสุด ทั้งนี้พบว่า เป็นผลกระทบที่อัตราการดูดซับของอาคารชุดที่ลดลงในทุกระดับราคา ขณะที่อัตราการดูดซับของบ้านจัดสรร อยู่ในระดับที่ดีขึ้นในเกือบทุกระดับราคา

ผลจากยอดขายที่ชะลอตัวลง ทำให้ที่อยู่อาศัยเหลือขายในพื้นที่กรุงเทพฯ-ปริมณฑล ในไตรมาสที่ 3 ปี 2565 มีจำนวนและมูลค่าที่เพิ่มขึ้น โดยมีหน่วยเหลือขายทั้งสิ้น 177,763 หน่วย มูลค่า 871,505 ล้านบาท เพิ่มขึ้นจากไตรมาส 2 ปี 2565 จำนวน 1,150 หน่วย มูลค่า 11,812 หน่วย เป็นหน่วยเหลือขายของโครงการอาคารชุดจำนวน 63,473 หน่วย มูลค่า 274,576 ล้านบาท ลดลงจากไตรมาสก่อน 3,742 หน่วย มูลค่าลดลง 27,352 ล้านบาท ขณะที่หน่วยเหลือขายของโครงการบ้านจัดสรรมีจำนวน 114,290 หน่วย มูลค่า 596,929 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้า 4,892 หน่วย มูลค่าเพิ่มขึ้น 39,164 ล้านบาท

ทั้งนี้ ณ สิ้นไตรมาส 3 ปี 2565 มีจำนวนที่อยู่อาศัยที่สร้างเสร็จแล้วแต่ยังขายไม่ได้ 44,361 หน่วย มูลค่า 208,830 ล้านบาท แบ่งเป็นอาคารชุดที่สร้างเสร็จแล้วยังขายไม่ได้จำนวน 18,323 มูลค่า 80,165 ล้านบาท ขณะที่บ้านจัดสรรที่สร้างเสร็จแล้วยังขายไม่ได้มีจำนวน 26,038 หน่วย มูลค่า 128,665 ล้านบาท

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ให้ความเห็นว่า ในช่วง 2 ไตรมาสแรก ของปี 2565 ดูเหมือนตลาดจะฟื้นตัวได้ค่อนข้างดี แต่เมื่อเข้าสู่ไตรมาส 3 เราพบการชะลอตัวของตลาดอาคารชุดที่ชัดเจน การเปิดตัวโครงการอาคารชุดใหม่ชะลอลงอย่างมาก และยอดขายอาคารชุดก็ชะลอตัวลงอย่างมากเช่นกัน โดยมีข้อสังเกตว่า การเปิดตัวอาคารชุดใหม่อย่างมากในช่วงไตรมาส 1 และ 2 ได้ช่วยกระตุ้นยอดขายในช่วงนั้นให้ดีขึ้น แต่โครงการที่มีหน่วยที่เหลือขายจากปีก่อนยังมีการระบายสต๊อกได้ช้า

ขณะที่การซื้ออาคารชุดในช่วงไตรมาส 1 และ 2 อาจเป็นการซื้ออาคารชุดในกลุ่มโครงการ BOI ซึ่งมีจำนวนหนึ่งอาจเป็นการซื้อเพื่อการลงทุนทำให้ยอดขายในภาพรวมดีในช่วงนั้น แต่หน่วยเหลือขายก็ยังคงมีอยู่มากพอควร ดังนั้นอาจกล่าวได้ว่า การพัฒนาโครงการอาคารชุดใหม่จะต้องพิจารณากลุ่มเป้าหมายที่ชัดเจนและตอบโจทย์ผู้ซื้อได้ตรงความต้องการ

สำหรับตลาดบ้านจัดสรร แม้มีการขยายตัวต่อเนื่องจากไตรมาส 1 ถึงไตรมาส 3 ดังจะเห็นได้จากยอดขายใหม่ที่ดีต่อเนื่องในทุกประเภทบ้านของบ้านจัดสรร แต่มีข้อสังเกตว่า มีการเปิดตัวโครงการใหม่มากกว่ายอดขายในแต่ละไตรมาสถึงประมาณ 2 เท่า ทำให้เราพบว่า ปัจจุบันหน่วยเหลือขายของบ้านจัดสรรเริ่มมีสะสมมากขึ้นต่อเนื่องตั้งแต่ไตรมาส 1-3 โดยเฉพาะบ้านจัดสรรในกลุ่มราคาตั้งแต่ 10 ล้านบาทขึ้นไป

“ในไตรมาสที่ 4 คาดว่ายอดขายใหม่จะกลับมาเพิ่มขึ้นอีกครั้ง จากการจัดกิจกรรมกระตุ้นการขายในช่วงปลายปี รวมถึงการเร่งซื้อ ขาย และโอนให้ทันก่อนหมดมาตรการผ่อนคลายการปล่อยสินเชื่อที่อยู่อาศัย และการลดค่าธรรมเนียมการโอนและการจดจำนองที่จะหมดในสิ้นปี 2565 นี้ ส่วนในปี 2566 ภาพรวมเศรษฐกิจจะค่อยๆ ฟื้นตัว แต่ผู้บริโภคก็มีอุปสรรคที่สำคัญ คือภาระหนี้ครัวเรือน ความเข้มงวดในการปล่อยสินเชื่อหลังจากหมดมาตรการผ่อนคลาย รวมถึงแนวโน้มดอกเบี้ยขาขึ้น ซึ่งจะบั่นทอนกำลังซื้อในปี 2566” ดร.วิชัย กล่าวปิดท้าย

ตลาดคอนโดมิเนียมจะยังคงเป็นตลาดที่ยังต้องระมัดระวังในการลงทุนใหม่ เพราะยังมีของเหลือขายอยู่มากพอสมควร ขณะที่ยอดขายยังคงชะลอตัว ซึ่งผู้ประกอบการก็ได้ชะลอการเปิดโครงการใหม่ในช่วงครึ่งปีหลังกันไปแล้ว ส่วนที่อยู่อาศัยแนวราบแม้ว่า การขายจะยังคงดีอยู่ แต่จากการที่มีโครงการใหม่เปิดตัวอย่างต่อเนื่องจะทำให้การแข่งขันทวีความรุนแรงยิ่งขึ้นในปี 2566 ยิ่งเมื่อ Pending Demand ถูกดูดซับออกไป ขณะที่กำลังซื้อใหม่ยังเปราะบางจากปัจจัยลบต่างๆ นานา ตลาดที่อยู่อาศัยในปี 2566 ก็ยังเป็นปีที่ต้องเหน็ดเหนื่อยกันต่อไป