บทวิเคราะห์โดย…กณิศ อ่ำสกุล Krungthai COMPASS

Krungthai COMPASS ชี้ดอกเบี้ยขาขึ้น ต้นทุนก่อสร้างขยับตัวสูง ยกเลิกผ่อนคลาย LTV อุปสรรคใหญ่ธุรกิจอสังหาฯปี 66 ชี้มีโอกาสที่ตลาดจะหดตัวกว่า 1 หมื่นล้านบาท

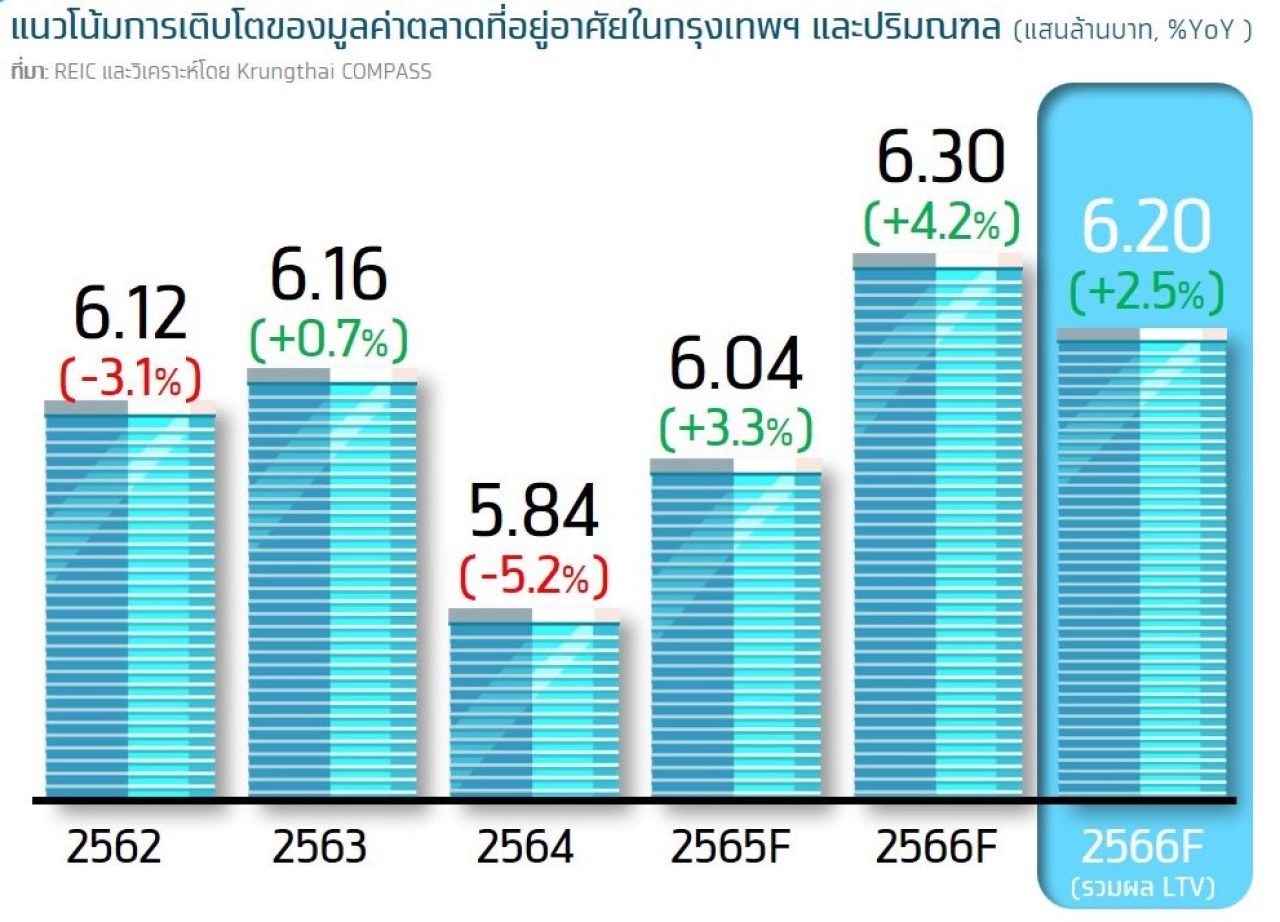

Krungthai COMPASS สรุปสถานการณ์ล่าสุดของตลาดที่อยู่อาศัยปี 2565 และแนวโน้มปี 2566 โดยพบว่า ในปี 2565 คาดว่ามูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะฟื้นตัว 3.3% คิดเป็นมูลค่า 6.04 แสนล้านบาท โดยมีปัจจัยสนับสนุนหลักจาก 1) การขยายตัวของเศรษฐกิจไทย และ 2) มาตรการกระตุ้นอสังหาฯ ทั้งการผ่อนคลาย LTV และการลดค่าธรรมเนียมโอน-จำนอง ทั้งนี้ ที่อยู่อาศัยประเภทบ้านจัดสรร อาทิ บ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ที่สามารถตอบโจทย์การ WFH ได้ดีกว่าคอนโดมิเนียมยังคงได้รับการตอบรับที่ดีจากผู้บริโภคสะท้อนรายได้ในกลุ่มบ้านจัดสรรของผู้พัฒนาที่อยู่อาศัยขนาดใหญ่ในตลาดหลักทรัพย์ที่ขยายตัวได้ดี

สำหรับปี 2566 แม้ ธนาคารแห่งประเทศไทย(ธปท.) จะตัดสินใจไม่ต่ออายุมาตรการผ่อนคลาย LTV แต่เศรษฐกิจไทยที่มีแนวโน้มเติบโตต่อเนื่อง และการกลับมาของกำลังซื้อต่างชาติจะทำให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลยังขยายตัวได้ 2.5% คิดเป็นมูลค่า 6.2 แสนล้านบาท โดยมีปัจจัยที่ควรติดตาม ได้แก่ 1) ดอกเบี้ยขาขึ้น 2) ต้นทุนพัฒนาโครงการที่ยืนสูง และ 3 ) ผลกระทบจากการสิ้นสุดลงของมาตรการผ่อนคลาย LTV

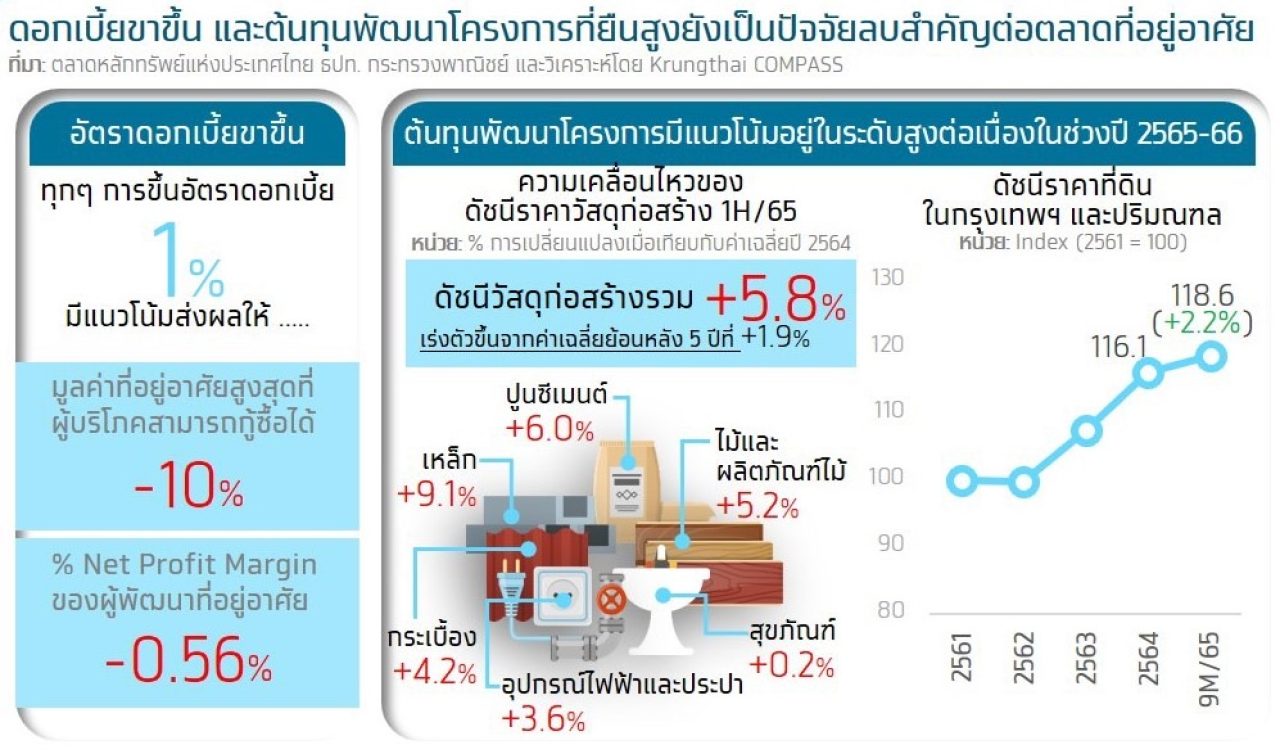

Krungthai COMPASS มองว่า 1. ดอกเบี้ยขาขึ้นจะเป็นปัจจัยลบสำคัญที่ส่งผลกระทบต่อตลาดที่อยู่อำศัยทั้งในแง่ของความสามารถในการกู้ของผู้บริโภค และการทำไรของผู้พัฒนาที่อยู่อาศัย โดยคาดว่าอัตราดอกเบี้ยในปีช่วงที่เหลือของปี 2565 จนถึงปี 2566 จะอยู่ในทิศทางปรับตัวสูงขึ้นจากการที่คณะกรรมการนโยบายการเงินมีแนวโน้มปรับอัตราดอกเบี้ยนโยบายขึ้นอีก 1 ครั้งจากปัจจุบันที่ 1% เป็น 1.25% ในปี 2565 ก่อนปรับขึ้นอีก 3 ครั้งเป็น 2% ในปี 2566

ประกอบกับ การปรับขึ้นค่าธรรมเนียมส่งเงินเข้ากองทุน FIDF โดยในวันที่ มกราคม 2566 จะกลับมาจ่ายในอัตราเดิมที่ 0.46% จากอัตราปัจจุบันที่ 0.23% ภาวะดังกล่าวจะส่งผลกระทบโดยตรงต่อผู้บริโภคที่มีความสนใจจะขอสินเชื่อเพื่อที่อยู่อาศัยใน 1-2 ปีนี้ ซึ่งจะทำให้ทุกๆ การขึ้นดอกเบี้ย 1% ส่งผลต่อมูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถกู้ซื้อได้จะลดลงไปราว 10% ขณะเดียวกัน ผู้พัฒนาที่อยู่อาศัยก็มีแนวโน้มถูกกดดันจากต้นทุนทางการเงินที่สูงขึ้น โดยคาดว่าทุกๆ การขึ้นอัตราดอกเบี้ย 1% จะส่งผลให้ผู้พัฒนาที่อยู่อาศัยมี Net Profit Margin ลดลงเฉลี่ย -0.56%

ประกอบกับ 2 ต้นทุนการพัฒนาโครงการที่ยังมีแนวโน้มยืนสูง สะท้อนจากราคาวัสดุก่อสร้างโดยรวมใน 9 เดือนแรกของปี 2565 ที่ปรับตัวสูงขึ้นเฉลี่ย 5.8% เร่งตัวขึ้นกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่เพิ่มขึ้นเพียงปีละ 1.9% อย่างเห็นได้ชัด โดยราคาเหล็กปรับตัวสูงขึ้นมากสุดที่ 9.1% รองลงมาคือ ปูนซีเมนต์ 6% ไม้และผลิตภัณฑ์ไม้ 5.2% กระเบื้อง 4.2% และอุปกรณ์ไฟฟ้าและประปา 3.6%

ทั้งนี้ สำหรับวัสดุก่อสร้างหลักอย่างเหล็กคาดว่าแม้สถานการณ์ในภาคอสังหาฯ ของจีนจะทำให้ความต้องการใช้เหล็กลดลง และส่งผลต่อเนื่องให้ราคาเหล็กมีแนวโน้มปรับตัวลงแรงในครึ่งหลังของปี 2565 แต่ราคาเหล็กโดยเฉลี่ยในปี 2565-66 จะยังยืนอยู่ในระดับ 23,500-24,000 บาท/ตัน สูงค่าเฉลี่ยใน 5 ปีหลังสุดที่ 20,800 บาท/ตัน ส่วนราคาที่ดินพบว่ายังคงปรับตัวสูงขึ้นต่อเนื่อง สะท้อนจากดัชนีราคาที่ดินในกรุงเทพฯ และปริมณฑล 9 เดือน ของปี 2565 ที่ยังสูงขึ้น 2.2% จากปีที่ผ่านมา ส่งผลให้การพัฒนาโครงการใหม่ๆ จะมีต้นทุนที่สูงขึ้นตาม

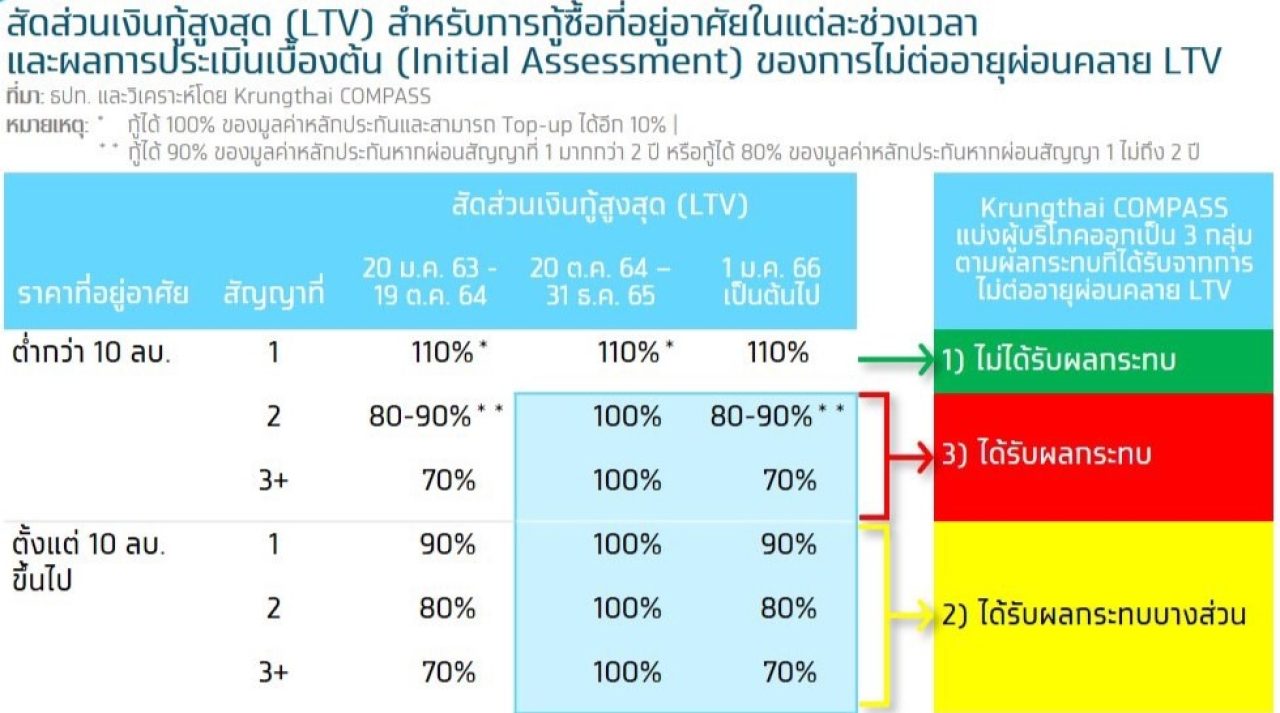

อีกปัจจัยที่ต้องจับตามองคือ 3) การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ในวันที่ 31 ธันวาคม 2565 หลัง ธปท. ตัดสินใจไม่ต่ออายุมาตรการดังกล่าวส่งผลให้การซื้อที่อยู่อาศัยในทุกกรณียกเว้นที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญาที่ 1 จำเป็นต้องกลับไปใช้เงินดาวน์ 10-30% เนื่องจาก ธปท.เห็นว่าภาคอสังหาริมทรัพย์เริ่มกลับมาทยอยฟื้นตัวได้ดี ส่งผลให้ในปี 2566 เกณฑ์ LTV จะกลับไปใช้เกณฑ์เดิม (ก่อนมีการผ่อนคลาย)

ซึ่งกำหนดให้การซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้านบาทในสัญญาที่ 1 (บ้านหลังแรก) สามารถกู้ได้สูงสุด 110% สัญญาที่ 2 (บ้านหลังที่ 2) กู้ได้สูงสุด 90% หากผ่อนสัญญา 1 มากกว่า 2 ปี หรือกู้ได้สูงสุด 80% หากผ่อนสัญญา 1 น้อยกว่า 2 ปี ส่วนตั้งแต่สัญญาที่ 3 ขึ้นไปจะกู้ได้สูงสุด 70% ขณะที่การซื้อที่อยู่อาศัยราคาตั้งแต่ 10 ล้านบาทขึ้นไป สัญญาที่ 1จะกู้ได้สูงสุด 90% สัญญาที่ 2กู้ได้สูงสุด 80% และตั้งแต่สัญญาที่ 3ขึ้นไปกู้ได้สูงสุด 70% ตามลาดับ

Krungthai COMPASS แบ่งผู้บริโภคเป็น 3 กลุ่ม ตามผลกระทบที่ได้รับจากการสิ้นสุดลงของมาตรการผ่อนคลาย LTV คือ 1) กลุ่มที่ไม่ได้รับผลกระทบ 2) กลุ่มที่ได้รับผลกระทบบางส่วน และ3) กลุ่มที่มีแนวโน้มได้รับผลกระทบ

สำหรับกลุ่มที่ไม่ได้รับผลกระทบ ได้แก่ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทเป็นสัญญาแรก ยังสามารถกู้ได้สูงสุด 110% ของมูลค่าหลักประกันตามเดิม ส่วนกลุ่มที่ได้รับผลกระทบบางส่วน ได้แก่ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าตั้งแต่ 10 ล้านบาทขึ้นไปที่ต้องกลับมาใช้เงินดาวน์ในสัดส่วน 10-30% ตามเดิม ซึ่งในทางปฏิบัติจริง Krungthai COMPASS มองว่าอาจไม่ได้รับผลกระทบมากนัก เนื่องจากผู้บริโภคในกลุ่มนี้มักมีสัดส่วนการซื้อที่อยู่อาศัยด้วยเงินสดที่ค่อนข้างสูง นอกจากนี้ แม้การไม่อายุมาตรการผ่อนคลาย LTV จะทำให้ไม่สามารถกู้ได้เต็ม 100% ตามเดิม แต่เชื่อว่าผู้บริโภคในกลุ่มนี้มีโอกาสที่จะมี Wealth ที่เพียงพอต่อการชาระเงินดาวน์อยู่แล้ว

สำหรับ กลุ่มที่คาดว่าจะได้รับผลกระทบ คือ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาท ในสัญญาที่ 2 และสัญญาที่ 3 เป็นต้นไป ซึ่งในปีหน้าจะต้องกลับมาใช้เงินดาวน์ในสัดส่วน 10-30% โดยตัวอย่างของผู้บริโภคในกลุ่มนี้อาจเป็นได้ทั้ง 1) Real Demand ที่มีการผ่อนชำระคอนโดมิเนียมในสัญญาแรกอยู่ก่อนแล้ว แต่มีความต้องการที่จะซื้อที่อยู่อาศัยแนวราบเป็นหลังที่ 2 หรือ 3 เป็นต้น ตลอดจน 2) Investment Demand โดยเฉพาะในกลุ่มคอนโดมิเนียมราคาไม่เกิน 3 ล้านบาทที่นักลงทุนส่วนใหญ่นิยมซื้อเพื่อปล่อยเช่า หรือเก็งกำไร การไม่ต่ออายุมาตรการผ่อนคลาย LTV จึงมีโอกาสที่จะส่งผลโดยตรงให้ผู้บริโภคในกลุ่มนี้อาจต้องตัดสินใจที่จะเลื่อนการซื้อที่อยู่อาศัยในปี 2566 ออกไป

Krungthai COMPASS ประเมินเบื้องต้น (Initial Assessment) ว่า การไม่ต่ออายุมาตรการผ่อนคลาย LTV อาจเป็น Downside ให้มูลค่าการโอนที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 2566 หายไปอย่างน้อยประมาณ 10,500 ล้านบาท ลดลงเกือบ 2% จากประมาณการเดิม โดยการคำนวณในครั้งนี้ กำหนดให้ผู้บริโภคในกลุ่มที่คาดว่าจะได้รับผลกระทบ หรือผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญา 2 และสัญญาที่ 3 เป็นต้นไป ซึ่งคิดเป็น 14% ของสินเชื่อเพื่อที่อยู่อาศัยทั้งหมดต้องเลื่อนการซื้อที่อยู่อาศัยออกไปในสัดส่วน 10-15% ส่งผลให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปีหน้ามีโอกาสลงมาอยู่ที่ 6.2 แสนล้านบาท