ภาคอสังหาฯเริ่มได้รับข่าวดีบ้างแล้ว เมื่อคณะกรรมการนโยบายการเงิน(กนง.) ส่งสัญญาณเศรษฐกิจไทยเริ่มได้รับผลบวกจากการกระจายวัคซีนและการผ่อนคลายมาตรการควบคุมการระบาดของไวรัสโควิด-19 ที่เร็วกว่าที่คาดไว้ แต่ก็ยังมีความไม่แน่นอนสูงที่ต้องระวัง แนะมาตรการภาครัฐต้องเร่งสนับสนุนการฟื้นตัวของเศรษฐกิจในระยะต่อไป

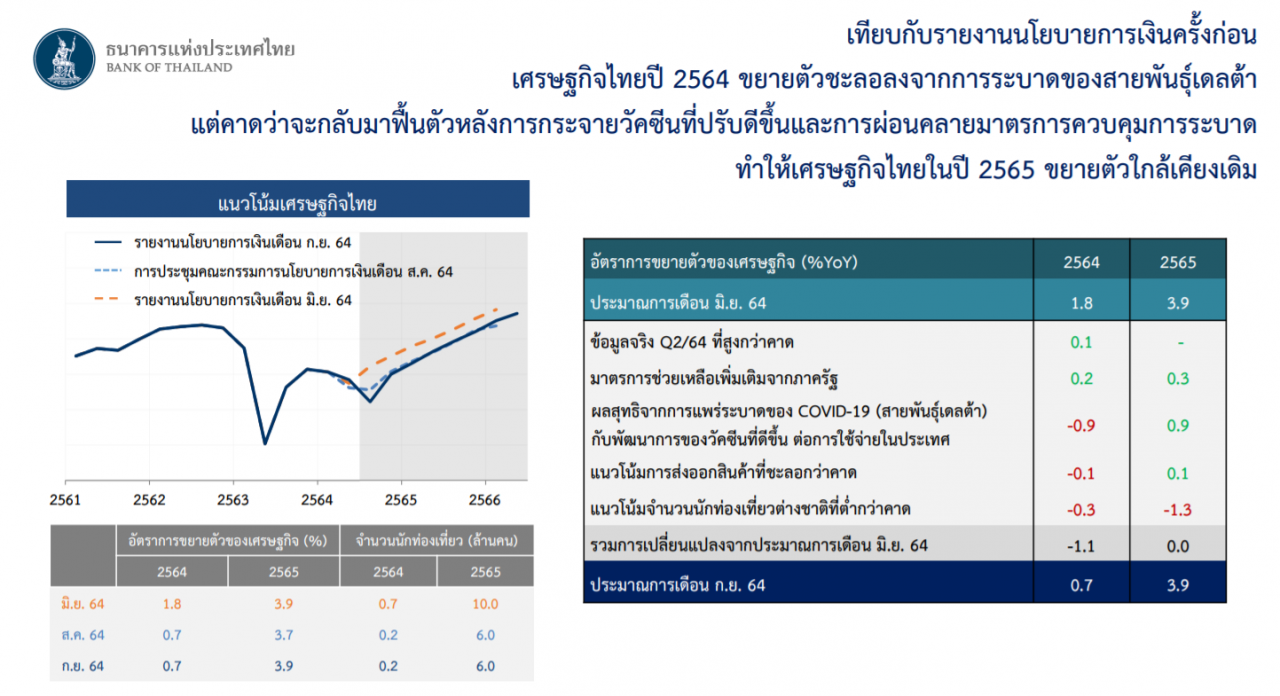

การประชุมคณะกรรมการนโยบายการเงินเมื่อวันที่ 29 กันยายน 2564 ได้มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 0.50 ต่อปี โดยประเมินว่า เศรษฐกิจไทยปี 2564 และปี 2565 มีแนวโน้มขยายตัวร้อยละ 0.7 และ 3.9 ตามลำดับ ซึ่งใกล้เคียงกับที่ประมาณการไว้ในการประชุมครั้งก่อน แต่ยังมีความไม่แน่นอนอยู่สูง และคาดว่าเศรษฐกิจในระยะต่อไปจะได้รับผลบวกจากการกระจายวัคซีนที่ปรับดีขึ้น และการผ่อนคลายมาตรการควบคุมการระบาดที่เร็วกว่าคาด

โจทย์สำคัญที่สุดของเศรษฐกิจไทย ณ ปัจจุบัน คือ การดำเนินมาตรการควบคุมการระบาดที่เอื้อให้กิจกรรมทางเศรษฐกิจและรายได้ฟื้นตัวต่อเนื่อง

คณะกรรมการเห็นว่า มาตรการภาครัฐต้องเร่งสนับสนุนการฟื้นตัวของเศรษฐกิจ ส่วนมาตรการด้านการเงินยังต้องเร่งผลักดันการกระจายสภาพคล่องและปรับโครงสร้างหนี้ของกลุ่มที่ได้รับผลกระทบอย่างต่อเนื่อง ซึ่งคณะกรรมการเห็นว่ามาตรการด้านการเงินจะมีประสิทธิผลมากกว่าการลดอัตราดอกเบี้ยที่ปัจจุบันอยู่ในระดับต่ำ จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายไว้

ทั้งนี้ มาตรการภาครัฐและการประสานนโยบายมีความสำคัญต่อการฟื้นตัวของเศรษฐกิจ โดยมาตรการสาธารณสุขเพื่อควบคุมการระบาดที่เอื้อให้กิจกรรมทางเศรษฐกิจและรายได้ฟื้นตัวต่อเนื่องยังมีความสำคัญ มาตรการการคลังควรเร่งสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยเน้นการสร้างรายได้และเตรียมมาตรการเพื่อฟื้นฟูและยกระดับศักยภาพทางเศรษฐกิจ นโยบายการเงินต้องสนับสนุนให้ภาวะการเงินโดยรวมผ่อนคลายต่อเนื่อง

ขณะที่มาตรการด้านการเงินและสินเชื่อควรเร่งกระจายสภาพคล่องไปสู่ผู้ได้รับผลกระทบให้ตรงจุดและลดภาระหนี้ อาทิ มาตรการสินเชื่อฟื้นฟู มาตรการพักทรัพย์พักหนี้ และมาตรการอื่นๆ ของสถาบันการเงินเฉพาะกิจ ควบคู่กับการผลักดันให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ให้เห็นผลในวงกว้างและสอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ในระยะยาว

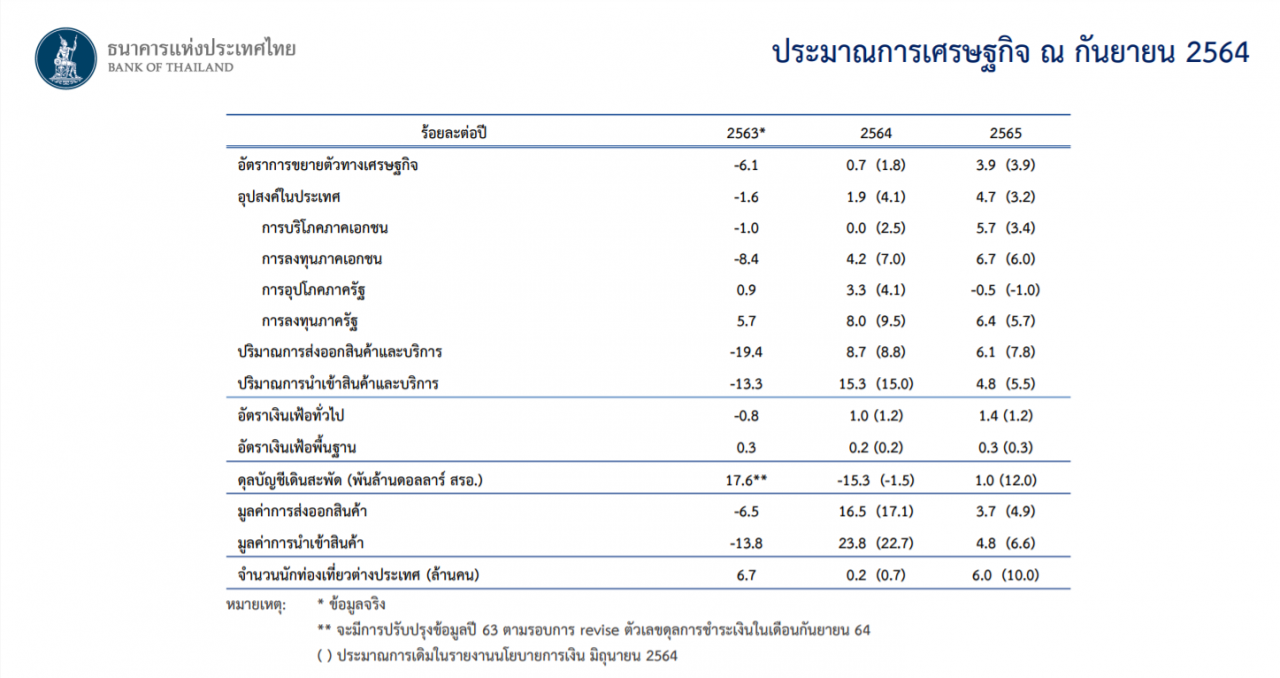

สำหรับเศรษฐกิจไทยมีแนวโน้มขยายตัวร้อยละ 0.7 และ 3.9 ในปี2564 และ 2565 ตามลำดับ ใกล้เคียงกับประมาณการเมื่อเดือนสิงหาคมที่ผ่านมา แม้ในไตรมาสที่ 3 ของปี2564 เศรษฐกิจได้รับผลกระทบจากมาตรการควบคุมการระบาดและการส่งออกที่ชะลอลงกว่าคาด แต่พัฒนาการด้านวัคซีนที่ดีขึ้นชัดเจน และการผ่อนคลายมาตรการควบคุมการระบาดที่เร็วกว่าคาด จะส่งผลดีต่อความเชื่อมั่นและการบริโภคภาคเอกชนในช่วงที่เหลือของปี 2564

ขณะที่ปี 2565 เศรษฐกิจไทยมีแนวโน้มทยอยฟื้นตัวจากการใช้จ่ายในประเทศเป็นสำคัญ ตามความเชื่อมั่นที่ปรับดีขึ้นต่อเนื่อง ขณะที่จำนวนนักท่องเที่ยวต่างชาติจะทยอยฟื้นตัวอย่างช้าๆ และการส่งออกจะยังได้รับผลกระทบต่อเนื่องจากปัญหาขาดแคลนตู้คอนเทนเนอร์และเซมิคอนดักเตอร์

ด้านตลาดแรงงานมีแนวโน้มปรับดีขึ้น จากรายได้ของแรงงานในภาคบริการและผู้ประกอบอาชีพอิสระที่ฟื้นตัวตามกิจกรรมทางเศรษฐกิจ สำหรับอัตราเงินเฟ้อทั่วไปมีแนวโน้มอยู่ในระดับต่ำตามแรงกดดันเงินเฟ้อด้านอุปสงค์ที่ยังไม่เข้มแข็ง อย่างไรก็ดีแนวโน้มอัตราเงินเฟ้อทั่วไปและการคาดการณ์อัตราเงินเฟ้อในระยะปานกลางยังคงยึดเหนี่ยวอยู่ในกรอบเป้าหมาย

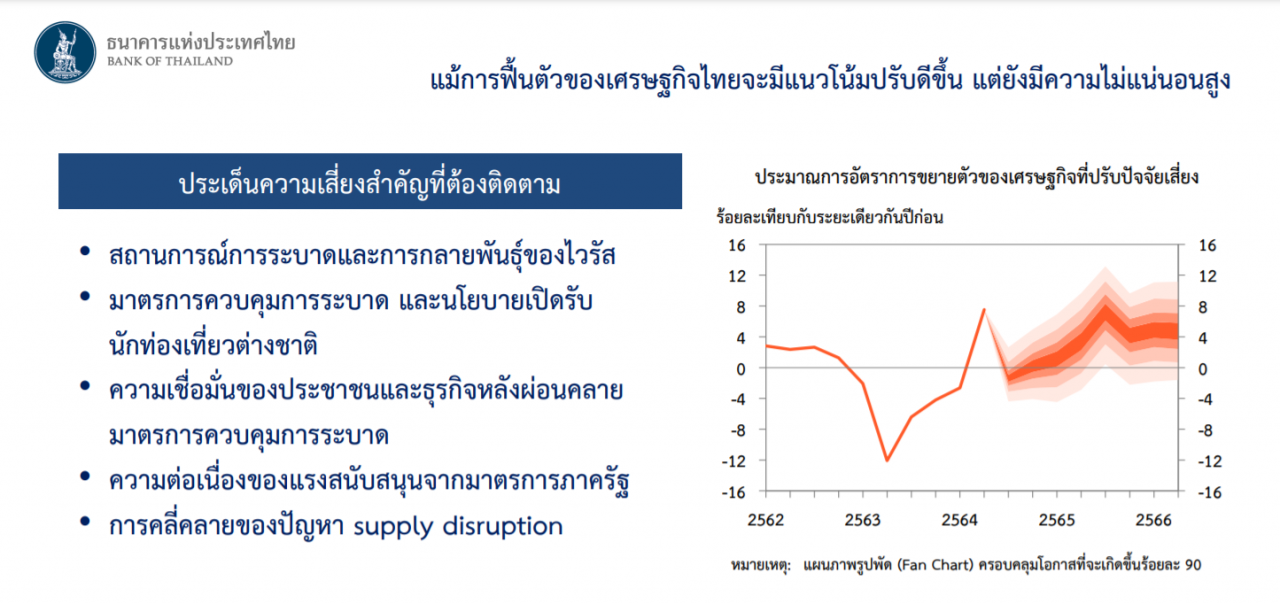

ทั้งนี้เศรษฐกิจไทยยังมีความไม่แน่นอนสูง โดยยังต้องติดตามแนวโน้มการระบาดและการผ่อนคลายมาตรการควบคุมการระบาด ความเชื่อมั่นของภาคเอกชน รวมถึงแรงสนับสนุนจากมาตรการของภาครัฐ ซึ่งจะส่งผลต่อการฟื้นตัวของเศรษฐกิจในระยะต่อไป

ขณะที่ สภาพคล่องในระบบการเงินยังอยู่ในระดับสูง โดยการกระจายตัวยังไม่ทั่วถึงจากความเสี่ยงด้านเครดิตที่เพิ่มขึ้น โดยเฉพาะธุรกิจ SMEs และภาคครัวเรือน ทั้งนี้ มาตรการสินเชื่อฟื้นฟูที่ออกมาช่วยให้ธุรกิจ SMEs เข้าถึงสินเชื่อเพิ่มขึ้น

ด้านอัตราแลกเปลี่ยน เงินบาทเทียบกับดอลลาร์สหรัฐ เคลื่อนไหวผันผวนมากขึ้นจากช่วงก่อนหน้าจากการดำเนินนโยบายการเงินของประเทศเศรษฐกิจหลักและแนวโน้มการฟื้นตัวของเศรษฐกิจไทยที่ยังมีความไม่แน่นอนสูง คณะกรรมการเห็นควรให้ติดตามพัฒนาการของตลาดการเงินโลกและไทยอย่างใกล้ชิด รวมถึงผลักดันการสร้างระบบนิเวศใหม่ของตลาดอัตราแลกเปลี่ยน (FX ecosystem) อย่างต่อเนื่อง

ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายเพื่อรักษาเสถียรภาพราคาควบคู่กับดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืนและเต็มศักยภาพ และรักษาเสถียรภาพระบบการเงิน คณะกรรมการยังคงให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ

ทั้งนี้ คณะกรรมการจะติดตามปัจจัยสำคัญที่ส่งผลกระทบต่อแนวโน้มเศรษฐกิจ ได้แก่ พัฒนาการของมาตรการควบคุมการระบาดในประเทศ รวมทั้งความเพียงพอของมาตรการการคลังและมาตรการด้านการเงินและสินเชื่อ โดยพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสมเพิ่มเติมหากจำเป็น

ขณะเดียวกัน ตัวเลขผลสำรวจล่าสุดของศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ก็เริ่มเห็นสัญญาณที่บ่งชี้ว่าในปี 2564 จะเป็นปีที่ตลาดอยู่ในจุดต่ำสุด และจะเริ่มเข้าสู่ภาวะฟื้นตัวในปี 2565 ไม่ว่าจะเป็นตัวเลขโครงการเปิดขายใหม่ที่ลดลงมาก ส่งผลให้จำนวนซัพพลายเหลือขายในตลาดเริ่มปรับตัวลดลง

แม้ว่ายอดขายจะยังไม่ฟื้นได้ตัวดีนัก แต่ก็เริ่มเห็นโอกาสที่ดีหลังสถานการณ์โควิด-19 เริ่มคลี่คลาย และทุกอย่างจะเริ่มดีดกลับมาในปี 2565 หากรัฐสามารถพลิกฟื้นเศรษฐกิจกลับมาได้ คาดว่าตลาดอสังหาฯจะกลับคืนสู่ภาวะปกติได้ในปี 2566-2567