ทุกประเทศในอาเซียนเจ็บป่วยจากวิกฤติการแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่นอกจากจะส่งผลโดยตรงต่อด้านสาธารณสุขแล้วยังฉุดการเติบโตทางเศรษฐกิจ แม้จะมีการฉีดวัคซีนให้ครอบคลุมประชากร พร้อมออกมาตรการกระตุ้นเศรษฐกิจให้กลับมาฟื้นตัวเร็วที่สุดก็ตาม เห็นได้จากรายงานแนวโน้มเศรษฐกิจโลกฉบับล่าสุด (World Economic Outlook) ของกองทุนการเงินระหว่างประเทศ (IMF) ที่ได้ปรับลดการคาดการณ์การเติบโตทางเศรษฐกิจของ 5 ประเทศแถบเอเชียตะวันออกเฉียงใต้ (อินโดนีเซีย, มาเลเซีย, ฟิลิปปินส์, ไทย และเวียดนาม) ว่าจะขยายตัวเฉลี่ย 4.3% ลดลง 0.6% จากการคาดการณ์เมื่อ 3 เดือนที่แล้ว

นอกจากการชะลอตัวของเศรษฐกิจโลกและภายในประเทศจะส่งผลกระทบโดยตรงต่อกำลังซื้อและความเชื่อมั่นในการใช้จ่ายของผู้บริโภคแล้ว ภาคอสังหาฯ ก็ได้รับผลกระทบไปด้วยเช่นกัน แม้มีความต้องการเป็นเจ้าของที่อยู่อาศัยแต่ยังมีปัจจัยแวดล้อมต่างๆ ที่มีอิทธิพลต่อการตัดสินใจซื้อในช่วงนี้

ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์ได้เผยผลสำรวจความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัยในไทย DDproperty’s Thailand Consumer Sentiment Study ฉบับล่าสุด และผลสำรวจความคิดเห็นผู้บริโภคในอาเซียน (สิงคโปร์, มาเลเซีย และอินโดนีเซีย) จากเว็บไซต์ในเครือ PropertyGuru Group (พร็อพเพอร์ตี้กูรู กรุ๊ป) พบว่า คะแนนความพึงพอใจต่อบรรยากาศตลาดที่อยู่อาศัยของผู้บริโภคในอาเซียนส่วนใหญ่มีแนวโน้มลดลงเมื่อเปรียบเทียบกับช่วงครึ่งปีแรกของปี 2564 อันเป็นผลมาจากโควิด-19 กลายพันธุ์ที่กระจายเร็วและส่งผลรุนแรง

ทั้งนี้คะแนนความพึงพอใจในรอบล่าสุดของชาวอินโดนีเซียลดลงจาก 73% มาอยู่ที่ 69% ส่วนชาวสิงคโปร์ลดลงจาก 48% เหลือเพียง 41% ด้านชาวไทยลดลงจาก 48% เหลือ 43% มีเพียงชาวมาเลเซียที่ให้คะแนนความพึงพอใจเพิ่มขึ้นจาก 43% เป็น 46% ซึ่งเป็นผลมาจากการที่รัฐบาลได้ออกมาตรการมากมายเพื่อควบคุมการเก็งกำไรและป้องกันไม่ให้เกิดภาวะอุปทานล้นตลาดอย่างต่อเนื่อง

นอกจากนี้ มีเพียงผู้บริโภคในประเทศมาเลเซียและสิงคโปร์ที่มองว่าอัตราดอกเบี้ยของสินเชื่อที่อยู่อาศัยปัจจุบันมีความเหมาะสม (41% และ 45% ตามลำดับ) ในขณะที่ชาวอินโดนีเซีย (44%) และชาวไทย (39%) มองว่าการกู้ซื้อที่อยู่อาศัยมีอัตราดอกเบี้ยสูง โดยแค่ 19% ของผู้บริโภคไทยคิดว่าอัตราดอกเบี้ยสมเหตุสมผลแล้ว ซึ่งต่ำที่สุดเมื่อเทียบกับผู้บริโภคในประเทศอื่นในอาเซียน

สะท้อนให้เห็นถึงความท้าทายที่คนอยากมีบ้านต้องเผชิญซึ่งจำเป็นต้องพึ่งพาการเติบโตทางเศรษฐกิจและมาตรการกระตุ้นภาคอสังหาฯจากภาครัฐ ที่จะมีบทบาทสำคัญในการช่วยกระตุ้นการตัดสินใจซื้ออสังหาฯ ให้กลับมาดังเดิม

จับตากำลังซื้อชาวมิลเลนเนียล หันลงทุนสร้างความมั่นคงก่อนมีบ้าน

ดีดีพร็อพเพอร์ตี้เจาะลึกมุมมองความต้องการที่อยู่อาศัยและการวางแผนการเงินของผู้บริโภคกลุ่มมิลเลนเนียลหรือ Gen Y ในแถบอาเซียนที่อยู่ในช่วงวัยทำงานและเริ่มซื้อที่อยู่อาศัยเป็นของตนเองซึ่งเป็นกลุ่มเป้าหมายหลักในตลาดอสังหาฯ ท่ามกลางความท้าทายและอุปสรรครอบด้าน ทั้งจากโควิด-19 และสภาพเศรษฐกิจที่ชะลอตัวอย่างต่อเนื่อง ซึ่งส่งผลต่อการเป็นเจ้าของที่อยู่อาศัยในเวลานี้

– หนี้ครัวเรือนฉุดชาวไทยไม่พร้อมย้ายออก สวนทางเพื่อนบ้าน ผลสำรวจพบว่า ชาวมิลเลนเนียลอาเซียนส่วนใหญ่มีความพร้อมและวางแผนที่จะย้ายออกจากบ้านพ่อแม่ในช่วง 1 ปีข้างหน้านี้ โดยชาวอินโดนีเซียมีความพร้อมมากที่สุด กว่า 4 ใน 5 (84%) ตั้งใจย้ายออกเพื่อไปหาที่อยู่อาศัยเป็นของตนเอง ในขณะที่กว่า 3 ใน 4 ของชาวมาเลเซียและชาวสิงคโปร์ต่างมีแนวโน้มจะย้ายออกจากบ้านเช่นกัน (79% และ 77% ตามลำดับ) สวนทางกับกลุ่มมิลเลนเนียลชาวไทยที่มากกว่าครึ่ง (58%) เผยว่ายังไม่มีแผนจะย้ายออกในช่วง 1 ปีข้างหน้านี้

สาเหตุมาจากปัญหาหนี้ครัวเรือนและค่าใช้จ่ายที่มากขึ้น สอดคล้องกับศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี (ttb analytics) ที่คาดการณ์ว่าระดับหนี้ครัวเรือนของไทยอาจเพิ่มขึ้นไปถึง 93% ในสิ้นปี 2564 โดยพบว่าสัดส่วนหนี้ครัวเรือนในไตรมาส 1 ของปี 2564 ใช้เพื่อซื้ออสังหาฯ สูงที่สุดถึง 34% นอกจากนี้ ลูกหนี้ที่เข้าโครงการรับการช่วยเหลือในช่วงไตรมาส 2 ของปีนี้ยังมาจากหนี้ที่อยู่อาศัยเป็นหลัก มียอดขอความช่วยเหลือรวมสูงถึง 4.5% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) เทียบกับยอดหนี้เสีย (Non-Performing Loan: NPL) ที่ 0.6% ของ GDP

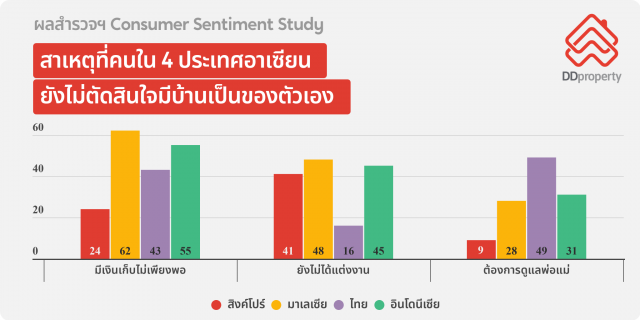

-“ปัญหาการเงิน-ไม่ได้แต่งงาน” อุปสรรคใหญ่เมื่อคิดมีบ้าน กลุ่มมิลเลนเนียลชาวอาเซียนที่อาศัยอยู่กับพ่อแม่เผยว่าสภาพคล่องทางการเงินและการครองตัวเป็นโสดเป็นเหตุผลสำคัญที่ทำให้ยังไม่ย้ายออก รวมทั้งมีปัจจัยอื่นๆ ที่แตกต่างกันไปในแต่ละประเทศ ปัญหาหลักที่ทำให้ชาวมาเลเซียไม่ย้ายออกไปซื้อบ้านของตัวเอง โดย 62% ของชาวมาเลเซียที่ทำแบบสอบถามเผยว่ามีเงินเก็บไม่เพียงพอที่จะซื้อหรือเช่าบ้าน ตามมาด้วยไม่ย้ายออกเนื่องจากยังไม่ได้แต่งงาน (48%) และมองว่าราคาอสังหาฯ ยังมีราคาแพงเกินไป จึงขอเก็บเงินไว้ดีกว่าจะนำไปซื้อบ้าน (31%) ในขณะที่ชาวอินโดนีเซียมีมุมมองคล้ายกับชาวมาเลเซีย คือมีเงินไม่พอที่จะซื้อหรือเช่าที่อยู่ใหม่ของตัวเองทำให้ไม่ตัดสินใจย้ายออก (55%) ตามมาด้วยยังไม่ได้แต่งงาน (45%) ในขณะที่อันดับสามเผยว่าอยากอยู่ดูแลพ่อแม่ (31%)

แตกต่างจากชาวสิงคโปร์และชาวไทยอย่างเห็นได้ชัด โดยชาวสิงคโปร์ส่วนใหญ่มองว่าการที่ยังไม่แต่งงานและโครงการที่อยู่อาศัยแบบ BTO (Build-to-Order) มีความล่าช้าเป็นอุปสรรคใหญ่ในสัดส่วนเท่ากันที่ 41% ตามมาด้วยปัญหาการเงิน (24%) ส่วนสาเหตุหลักที่ทำให้ชาวไทยไม่ย้ายออกจากบ้านพ่อแม่ เกือบครึ่ง (49%) เผยว่าต้องการอยู่กับครอบครัวและคอยดูแลพ่อแม่ ตามมาด้วยไม่มีเงินเพียงพอในการหาที่อยู่อาศัยใหม่ (43%) และตั้งใจที่จะรับช่วงต่อบ้านจากพ่อแม่อยู่แล้ว (22%) สะท้อนให้เห็นถึงวัฒนธรรมและรูปแบบการใช้ชีวิตแบบครอบครัวขยายที่หล่อหลอมความผูกพันและคุ้นเคยกับการอยู่ร่วมบ้านเป็นครอบครัวใหญ่มากกว่า

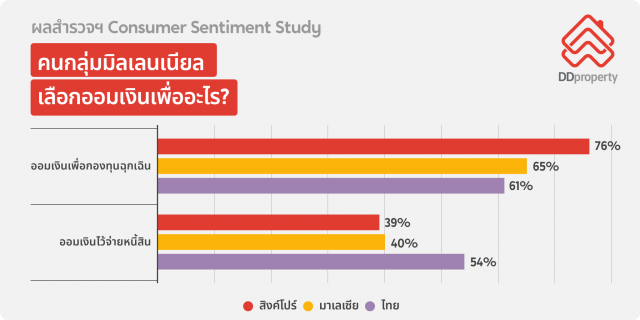

-ความมั่นคงคือคำตอบ ดันเทรนด์เงินฉุกเฉินมาแรง เมื่อพูดถึงการวางแผนการใช้จ่ายใน 1 ปีข้างหน้าของกลุ่มมิลเลนเนียลในอาเซียน พบว่าเทรนด์เงินสำรองฉุกเฉิน ซึ่งเป็นอีกทางเลือกการออมเงินในบัญชีออมทรัพย์ดอกเบี้ยสูงหรือกองทุนมาแรงอย่างเห็นได้ชัด สะท้อนให้เห็นว่าชาวมิลเลนเนียลได้เรียนรู้จากประสบการณ์ที่ต้องเผชิญการแพร่ระบาดของไวรัสโควิด-19 ทำให้หันมาสนใจวางแผนการเงินเพื่อเตรียมพร้อมรับมือเหตุฉุกเฉินที่อาจส่งผลกระทบต่อสภาพคล่องทางการเงินในอนาคตมากขึ้น

ทั้งนี้กว่า 3 ใน 4 ของชาวสิงคโปร์ 76% วางแผนเก็บเงินไว้เป็นเงินสำรองฉุกเฉิน ตามมาด้วยเก็บเงินไว้ชำระหนี้ (39%) และนำไปใช้เพื่อท่องเที่ยวในวันหยุด (35%) ด้านชาวมาเลเซีย 65% ให้ความสนใจในการเก็บเงินเพื่อสร้างกองทุนฉุกเฉินมาเป็นอันดับแรกเช่นกัน อย่างไรก็ดี ครึ่งหนึ่ง (50%) เผยว่าจะนำเงินไปซื้อที่อยู่อาศัย และ 40% ต้องการนำเงินไปใช้หนี้ที่ค้างอยู่

ในขณะที่แผนการใช้จ่ายของชาวไทยยังคงให้ความสนใจไปที่การบริหารจัดการเงินให้เกิดประสิทธิภาพสูงสุดผ่านการสร้างกองทุนฉุกเฉิน 61% ตามมาด้วยนำเงินไปใช้จ่ายภายในครอบครัวในสัดส่วนไล่เลี่ยกันที่ 60% และเลือกเก็บเงินไว้ชำระหนี้ที่ค้างอยู่ 54% สะท้อนให้เห็นภาระหน้าที่ของผู้บริโภคในช่วงวัยนี้ที่มีบทบาทในการบริหารจัดการสภาพคล่องทางการเงินของครอบครัวและรับผิดชอบค่าใช้จ่ายส่วนอื่นมากขึ้น