DDproperty เผยราคาอสังหาฯต่ำสุดในรอบ 45 เดือน คอนโดยังปรับลงต่อเนื่อง ขณะที่บ้านเดี่ยว-ทาวน์เฮ้าส์ ราคาลงเล็กน้อย ขณะที่ความสนใจซื้อ-เช่าอสังหาฯผ่านออนไลน์ในช่วงโควิดระบาดรุนแรงมีจำนวนเพิ่มสูงขึ้น

นางกมลภัทร แสวงกิจ ผู้จัดการใหญ่ประจำประเทศไทย DDproperty.com เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์ ในเครือ PropertyGuru Group เปิดเผยผลสำรวจตลาดอสังหาริมทรัพย์ในไตรมาส 1 ปี 2564 ว่า ผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ทำให้คนซื้ออสังหาริมทรัพย์ลดลงทั้งภายในประเทศและต่างประเทศ และส่งผลให้ผู้ประกอบธุรกิจอสังหาฯ ต้องปรับราคาลงอย่างต่อเนื่อง

นางกมลภัทร แสวงกิจ ผู้จัดการใหญ่ประจำประเทศไทย DDproperty.com เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์ ในเครือ PropertyGuru Group เปิดเผยผลสำรวจตลาดอสังหาริมทรัพย์ในไตรมาส 1 ปี 2564 ว่า ผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ทำให้คนซื้ออสังหาริมทรัพย์ลดลงทั้งภายในประเทศและต่างประเทศ และส่งผลให้ผู้ประกอบธุรกิจอสังหาฯ ต้องปรับราคาลงอย่างต่อเนื่อง

สำหรับดัชนีราคาที่อยู่อาศัยในกรุงเทพฯไตรมาส 1 ปี 2564 ได้ปรับตัวลดลงต่ำสุดในรอบ 15 ไตรมาส (45 เดือน) นับตั้งแต่ไตรมาส 2 ปี 2560 โดยราคากลางเฉลี่ย (Median Asking Price) ล่าสุดได้ปรับตัวลดลง -4% เมื่อเทียบกับไตรมาส 4 ปี 2563 (QoQ) และลดลง -7% เมื่อเทียบกับไตรมาส 1 ของปี 2563 (YoY)

อย่างไรก็ตาม เมื่อเทียบกับราคาที่อยู่อาศัยในช่วง 5 ปีที่ผ่านมา (ตั้งแต่ไตรมาส 1 ปี 2559) ราคาในปัจจุบันยังคงเพิ่มขึ้น 16% โดยในบางช่วงราคาเคยปรับตัวสูงถึง 50% หวังว่าถ้าสถานการณ์ต่างๆ ดีขึ้น คนที่ลงทุนไว้ก็ยังคงจะมีกำไรอยู่

หากแยกเป็นแต่ละประเภทที่อยู่อาศัยจะพบว่า ราคาคอนโดมิเนียมปรับตัวลดลง -3% เมื่อเทียบกับไตรมาส 4 ปี 2563 และลดลง -8% เมื่อเทียบกับไตรมาส 1 ของปี 2563 ขณะที่บ้านเดี่ยวและทาวน์เฮ้าส์ ราคาปรับลงเพียงเล็กน้อยเนื่องจากความต้องการที่เป็น Real Demand ยังคงมีอยู่อย่างต่อเนื่อง โดยบ้านเดี่ยว ราคาลดลง -0.1% และ -0.4% ส่วนทาวน์เฮ้าส์ ลดลง -0.5 และ -1% ตามลำดับ

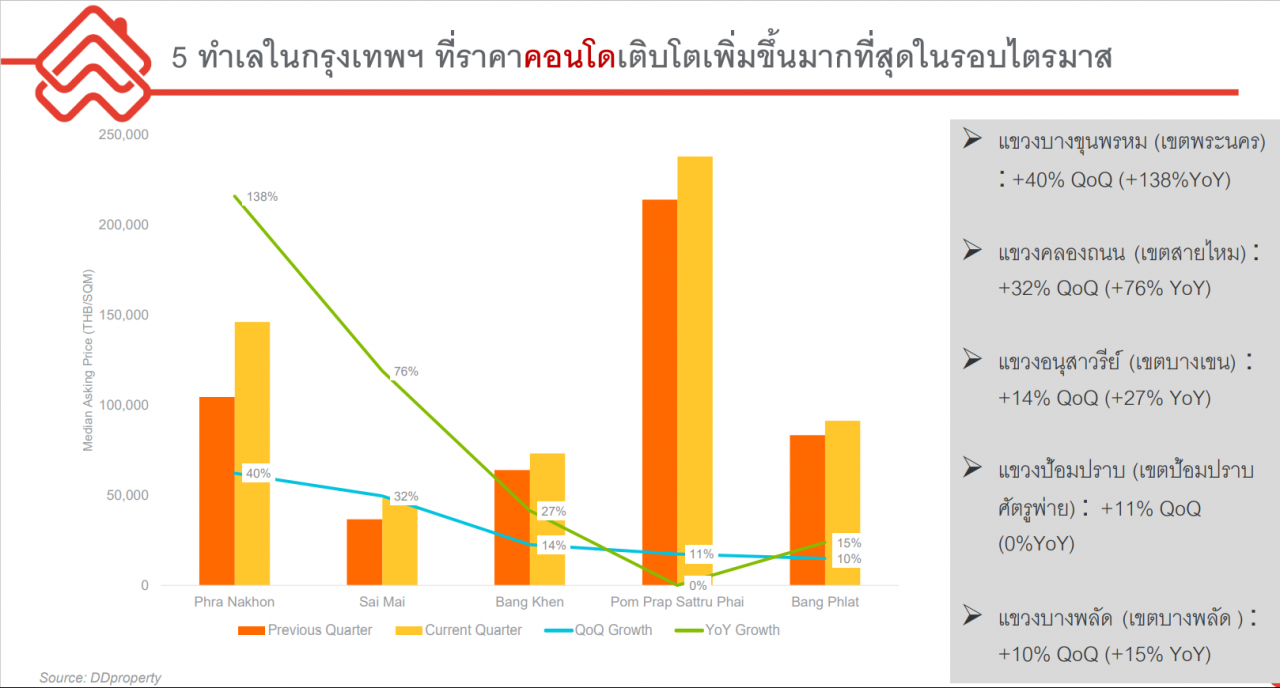

สำหรับ 5 ทำเลในพื้นที่กรุงเทพฯ ที่ดัชนีราคาที่อยู่อาศัยมีการเติบโตอย่างโดดเด่นเมื่อเทียบกับไตรมาสที่ผ่านมา ได้แก่

- ทวีวัฒนา +13%

- บางเขน +10%

- ตลิ่งชัน +6%

- สะพานสูง +5%

- ปทุมวัน +4%

ส่วน 5 ทำเลในพื้นที่กรุงเทพฯ ที่ดัชนีราคาที่อยู่อาศัยมีการลดลงมากที่สุดเมื่อเทียบกับไตรมาสที่ผ่านมา ได้แก่

- สัมพันธวงศ์ -18%

- ป้อมปราบศัตรูพ่าย -11%

- บางบอน -9%

- ภาษีเจริญ -7%

- พระโขนง -6%

แนวโน้มราคาที่อยู่อาศัยในกรุงเทพฯ และทำเลต่างๆ ทั่วประเทศปรับตัวลดลง และคาดว่าจะยังไม่มีการปรับตัวเพิ่มขึ้นตลอดทั้งปี 2564 ขณะที่อัตราดอกเบี้ยสินเชื่อยังคงอยู่ในระดับต่ำ จึงยังเป็นโอกาสดีสำหรับผู้ซื้อที่มีความพร้อมในการตัดสินใจซื้อในช่วงนี้”

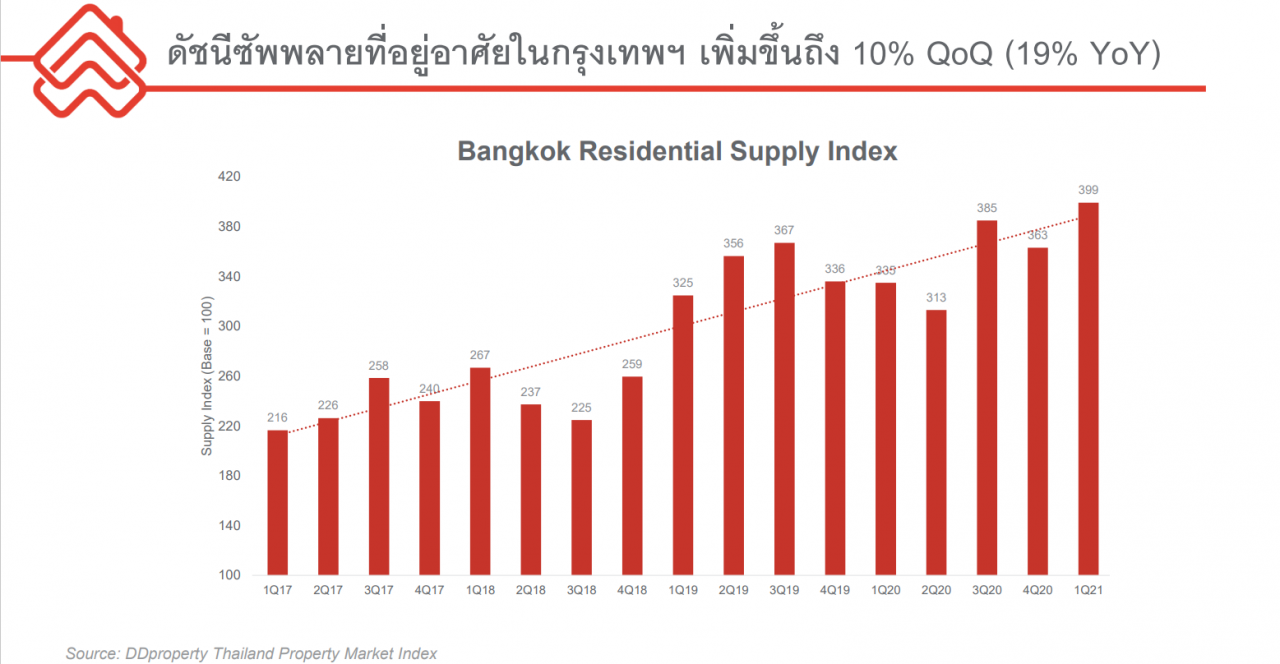

นางกมลภัทร กล่าวอีกว่า ในด้านของซัพพลายที่อยู่อาศัยพื้นที่กรุงเทพฯในไตรมาส 1 ปี 2564 ปรับตัวเพิ่มขึ้นจากไตรมาส 4 ปี 2563 ประมาณ 10% และเพิ่มขึ้นจากช่วงเดียวกันของปี 2563 ถึง 19%

สาเหตุที่มีจำนวนซัพพลายเพิ่มขึ้น เกิดขึ้นในช่วงที่สถานการณ์จากการระบาดของโควิดรอบแรกเริ่มคลี่คลาย ผู้ประกอบการได้เปิดโครงการใหม่เข้าสู่ตลาดหลังจากที่ชะลอการเปิดโครงการมาในช่วงก่อนหน้า แต่เมื่อเกิดการระบาดรุนแรงขึ้นในรอบที่ 3 ก็เริ่มชะลอการเปิดโครงการอีกครั้ง ในขณะที่อัตราดูดซับในตลาดยังค่อนข้างน้อย

สำหรับซัพพลายที่เพิ่มขึ้นมาในช่วงไตรมาส 1 ปี 2564 เป็นบ้านเดี่ยวที่เพิ่มขึ้น 12% เมื่อเทียบกับไตรมาส 4 ปี 2563 และเพิ่มขึ้นถึง 34% เมื่อเทียบกับไตรมาส 1 ของปี 2563 ขณะที่ทาวน์เฮ้าส์เพิ่มขึ้น 12% และ 37% ส่วนคอนโดเพิ่มขึ้น 10% และ 17% ตามลำดับ ทำให้ในปัจจุบัน ซัพพลายของที่อยู่อาศัยในระดับราคาเกินกว่า 5 ล้านบาท จะมีอยู่ประมาณ 55% ล้านบาท ราคา 3-5 ล้านบาท 21% และราคาต่ำกว่า 3 ล้านบาท มี 23% ของจำนวนซัพพลายทั้งหมด

คาดว่า ซัพพลายที่อยู่อาศัยจะปรับตัวลดลง เนื่องจากผู้ประกอบการจะชะลอการเปิดตัวโครงการใหม่ในช่วงที่สถานการณ์การแพร่ระบาดของโควิด-19 ยังไม่คลี่คลาย ในขณะที่ผู้ขาย (ผู้บริโภค-นักลงทุน) ก็จะชะลอการนำสินค้าออกมาขาย เพื่อรอจังหวะเวลาที่ราคาปรับตัวดีขึ้นกว่านี้

ในด้านความสนใจซื้อและเช่าอสังหาริมทรัพย์ จากการสำรวจผู้ที่เข้าเว็บไซต์ DDproperty.com พบว่า จำนวนผู้เช้าชมเว็บไซต์ DDproperty.com เพื่อหาข้อมูลในการซื้อและเช่าอสังหาริมทรัพย์เฉลี่ย 3-3.5 ล้านคนต่อเดือน ที่น่าสังเกตคือ จำนวนผู้เข้าชมเว็บไซต์ที่ทิ้งข้อมูลเพื่อให้ผู้ประกอบการ หรือเอเยนต์ติดต่อกลับ ซึ่งถือเป็นลูกค้า Lead มีจำนวนที่เพิ่มขึ้นจาก 4-5 หมื่นราย เป็น 6-7 หมื่นรายในปัจจุบัน

ขณะเดียวกัน ยังเป็นชาวต่างชาติที่เข้ามาดูข้อมูลผ่านเว็บไซต์ประมาณ 30% โดยมีคนจีนที่เข้ามาเพื่อต้องการจะหาซื้ออสังหาริมทรัพย์ ในพื้นที่กรุงเทพฯ ภูเก็ต เชียงใหม่ พัทยา และมีเพิ่มขึ้นในระยองบ้าง ขณะที่ชาวต่างชาติกลุ่มอื่นทั้งญี่ปุ่น และยุโรปต้องการหาเช่าอสังหาริมทรัพย์มากกว่าการซื้อ

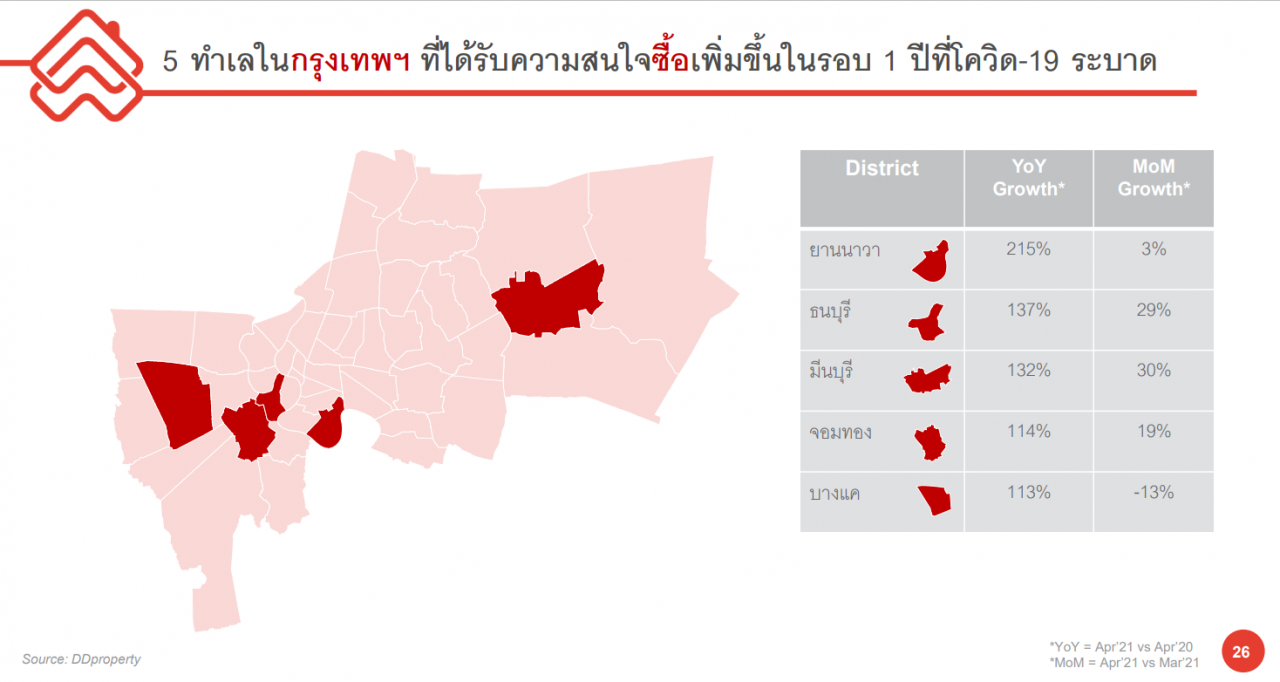

5 ทำเลที่ได้รับความสนใจซื้อเพิ่มขึ้นในรอบ 1 ปี ที่โควิดระบาด ได้แก่

- ยานนาวา มีผู้ให้ความสนใจซื้อเพิ่มขึ้น 215% เมื่อเทียบกับเดือนเมษายนปี 2563 และเพิ่มขึ้น 3% เมื่อเทียบเดือนมีนาคม 2564

- ธนบุรี เพิ่มขึ้น 137% และ 29%

- มีนบุรี เพิ่มขึ้น 132% และ 30%

- จอมทอง เพิ่มขึ้น 114% และ 19%

- บางแค เพิ่มขึ้น 113% แต่ลดลง -13% เมื่อเทียบเดือนมีนาคม 2564

5 ทำเลที่ได้รับความสนใจเพิ่มขึ้นเพิ่มขึ้นในรอบ 1 ปี ที่โควิดระบาด ได้แก่

- ปทุมวัน เพิ่มขึ้น 193% เมื่อเทียบกับเดือนเมษายนปี 2563 และ 12% เมื่อเทียบเดือนมีนาคม 2564

- บางคอแหลม เพิ่มขึ้น 188% เมื่อเทียบกับเดือนเมษายนปี 2563 แต่ลดลง -20% เมื่อเทียบเดือนมีนาคม 2564

- บึงกุ่ม เพิ่มขึ้น 185% และ 8%

- จตุจักร เพิ่มขึ้น 159% และ 41%

- บางซื่อ เพิ่มขึ้น 150% และ 29% ตามลำดับ

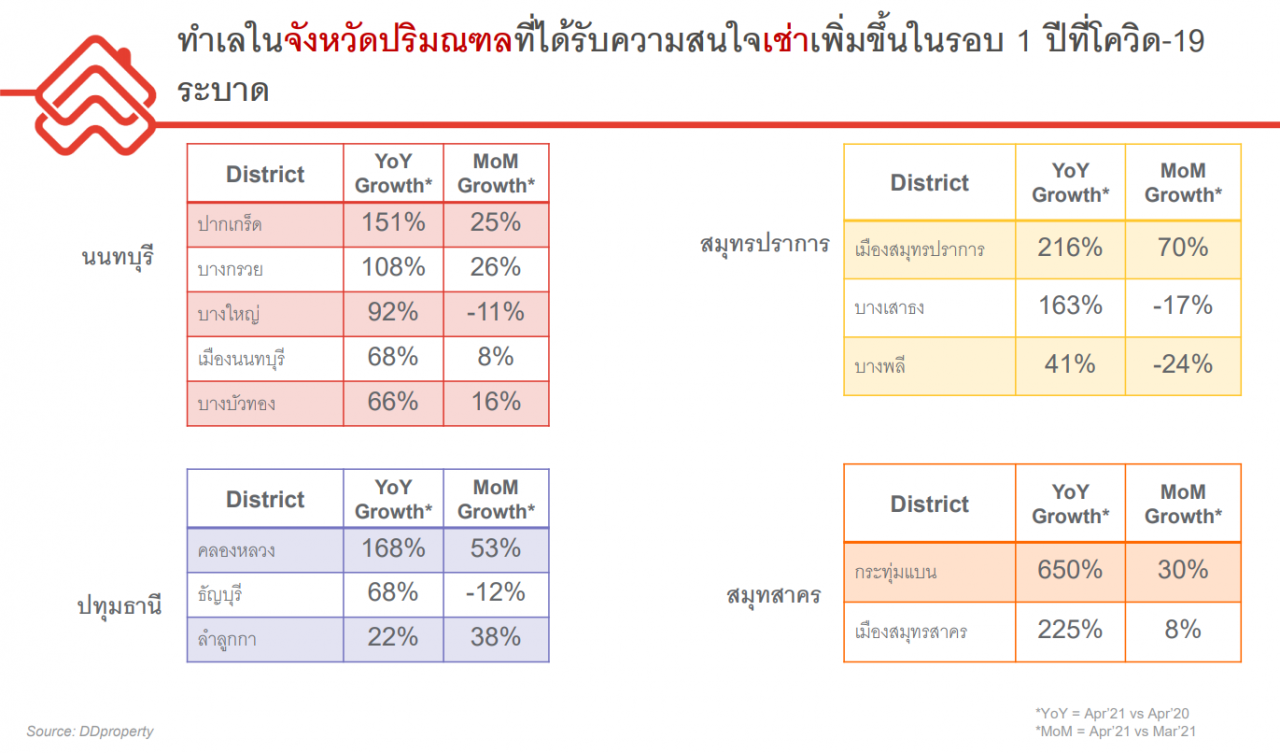

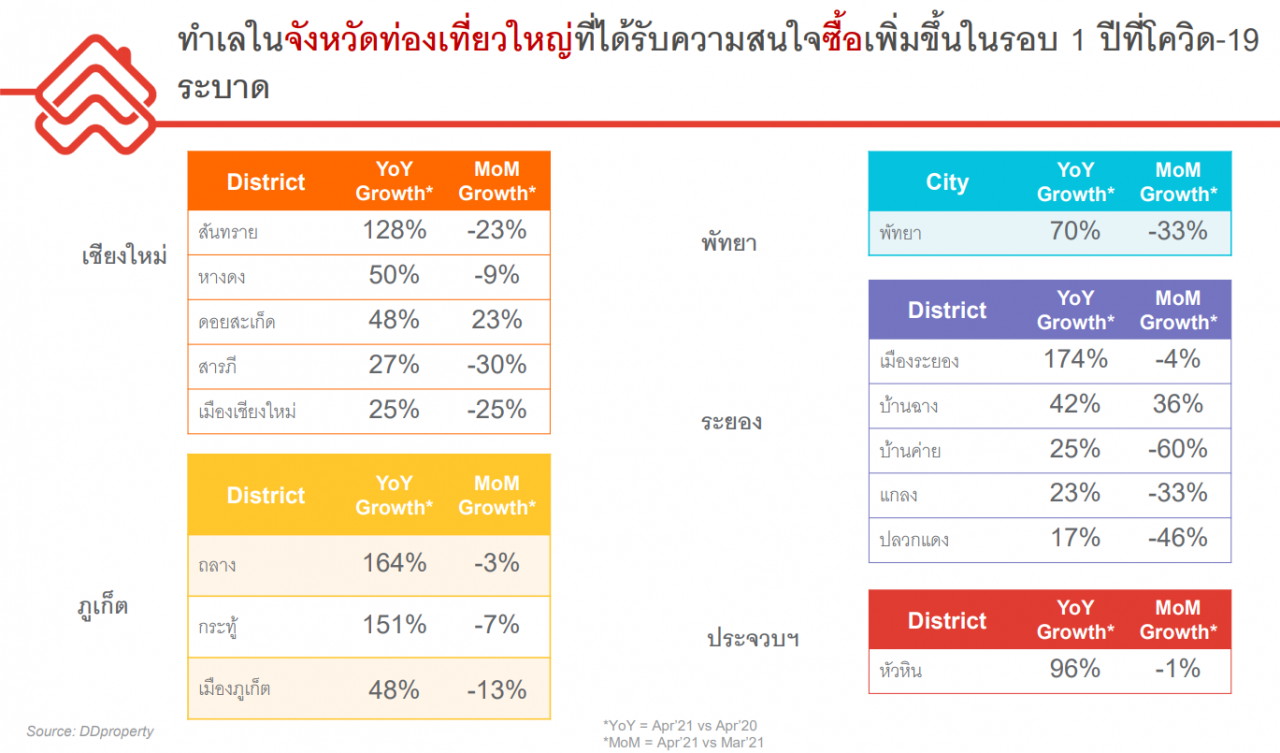

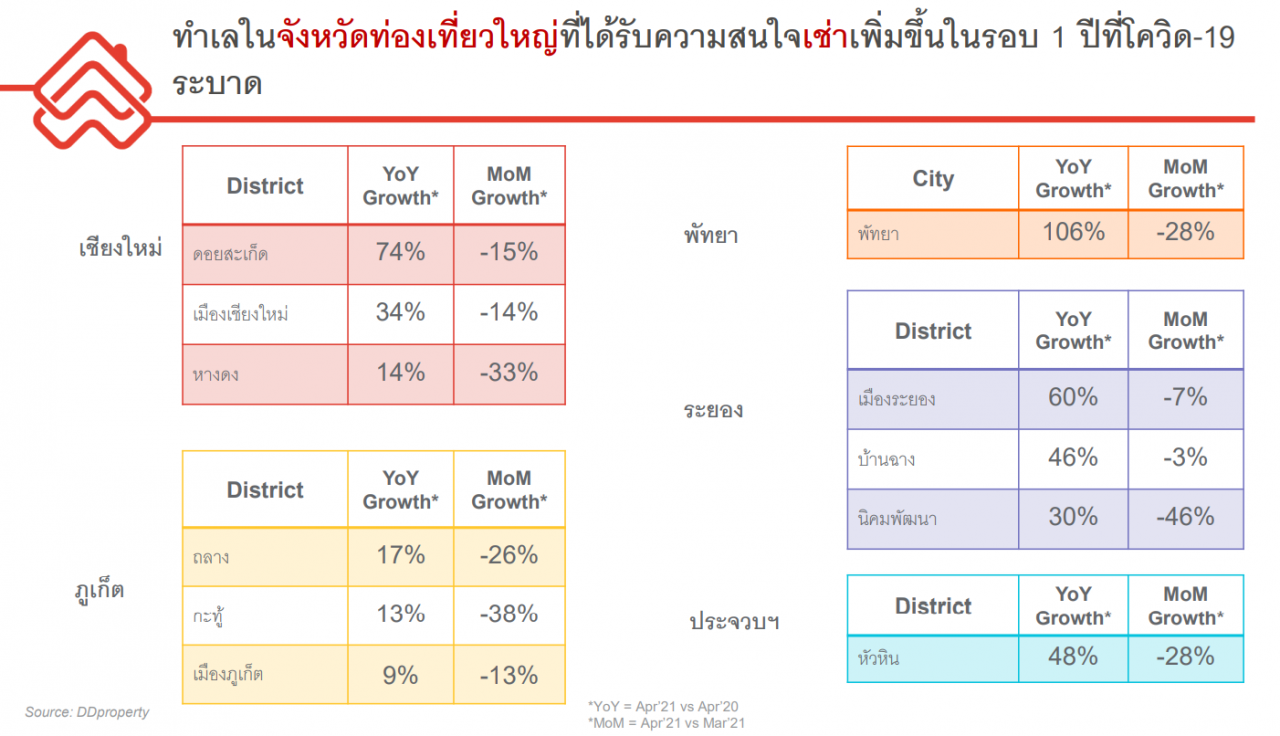

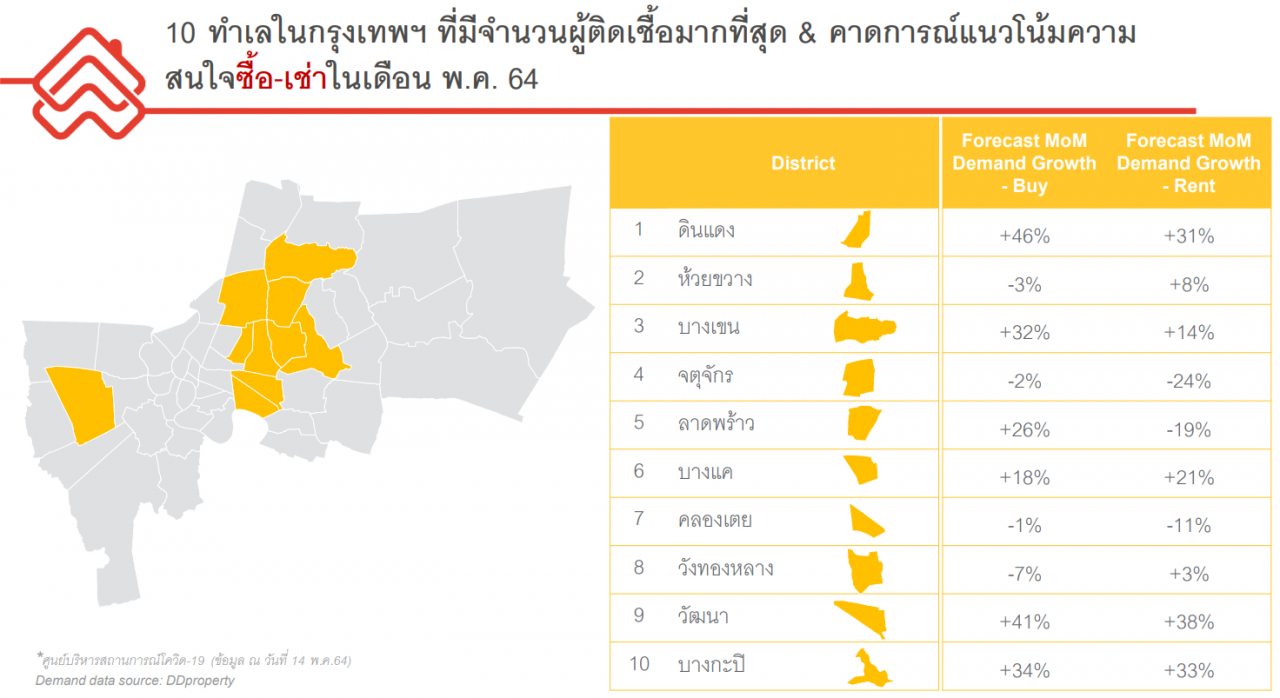

นางกมลภัทร กล่าวอีกว่า แนวโน้มความต้องการซื้อ-เช่าที่อยู่อาศัยช่วงเดือน พ.ค. 2564 ใน 10 จังหวัดที่มีผู้ติดเชื้อสูงสุดของไทย พบว่า แต่ละจังหวัดยังมีความต้องการซื้อหรือเช่าที่เพิ่มขึ้น

- กรุงเทพฯ มีความต้องการซื้อเพิ่มขึ้น 12% ความต้องการเช่าเพิ่ม 11%

- จังหวัดนนทบุรีมีความต้องการซื้อเพิ่มขึ้น 16% ความต้องการเช่าเพิ่ม 0.3%

- จังหวัดสมุทรปราการ มีความต้องการซื้อเพิ่มขึ้น 10% แต่ความต้องการเช่าลดลง -2%

- จังหวัดชลบุรี มีความต้องการซื้อเพิ่มขึ้น 18% ความต้องการเช่าเพิ่ม 30%

- จังหวัดเชียงใหม่มีความต้องการซื้อเพิ่มขึ้นถึง 45% ความต้องการเช่าเพิ่ม 3%

- จังหวัดปทุมธานี มีความต้องการซื้อเพิ่มขึ้น 14% แต่ความต้องการเช่าลดลง -10%

- จังหวัดเพชรบุรี มีความต้องการซื้อเพิ่มขึ้น 18% แต่ความต้องการเช่าลดลง -17%

- จังหวัดสมุทรสาคร มีความต้องการซื้อเพิ่มขึ้น 15% ความต้องการเช่าเพิ่ม 18%

- จังหวัดประจวบคีรีขันธ์ มีความต้องการซื้อลดลง -5% แต่ความต้องการเช่าเพิ่ม 5%

- จังหวัดสุราษฎร์ธานี มีความต้องการซื้อลดลง -20% แต่ความต้องการเช่าเพิ่มถึง 41%

ความต้องการซื้อและเช่าที่อยู่อาศัยมีแนวโน้มปรับตัวดีขึ้น เมื่อเทียบกับช่วงที่โควิด-19 เริ่มระบาดในครั้งแรกเมื่อปีที่แล้ว โดยในช่วงของการระบาดระลอกใหม่ความสนใจซื้อ-เช่าเกิดการสะดุดในช่วงแรกในเดือนมี.ค.และเม.ย. แต่มีแนวโน้มปรับตัวดีขึ้นในเดือน พ.ค. 2564 แม้บางทำเลจะมียอดผู้ติดเชื้อค่อนข้างสูงก็ตาม อย่างไรก็ตาม การตัดสินใจซื้อจะใช้เวลานานขึ้นเกินกว่า 1 ปี”

นางกมลภัทร กล่าวว่า ภาพรวมอสังหาริมทรัพย์มีการปรับตัวลงในไตรมาส 1 และในไตรมาสที่ 2 ก็คงไม่ได้ดีขึ้น โดยในจะมีโอกาสฟื้นตัวขึ้นได้ในช่วงปลายๆ ปี โดยจะเป็นการฟื้นตัวอย่างช้าๆ เมื่อมีการฉีดวัคซีนได้มากขึ้น ขณะที่ภาคธุรกิจเริ่มฟื้นตัว โดยเฉพาะส่งออกที่ดีขึ้น

“มาตรการภาครัฐ รวมถึงความชัดเจนเกี่ยวกับแผนการฉีดวัคซีนจะเป็นตัวแปรสำคัญต่อการฟื้นตัวของเศรษฐกิจไทย เมื่อเกิด Herd Immunity ในประเทศแล้วจะส่งผลต่อความมั่นใจของคนในประเทศ และการกลับมาของนักท่องเที่ยวต่างชาติซึ่งจะส่งผลให้ตลาดอสังหาฯฟื้นตัวต่อไป” นางกมลภัทร กล่าว