คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 4 ต่อ 2 เสียง ให้ลดอัตราดอกเบี้ยนโยบายลงร้อยละ 0.25 ต่อปี จากร้อยละ 1.25 เป็นร้อยละ 1.00 ต่อปี โดยมีผลทันที

สาเหตุสำคัญและปัจจัยสนับสนุนการตัดสินใจมีดังนี้:

1. ภาวะเศรษฐกิจและแนวโน้มการขยายตัว

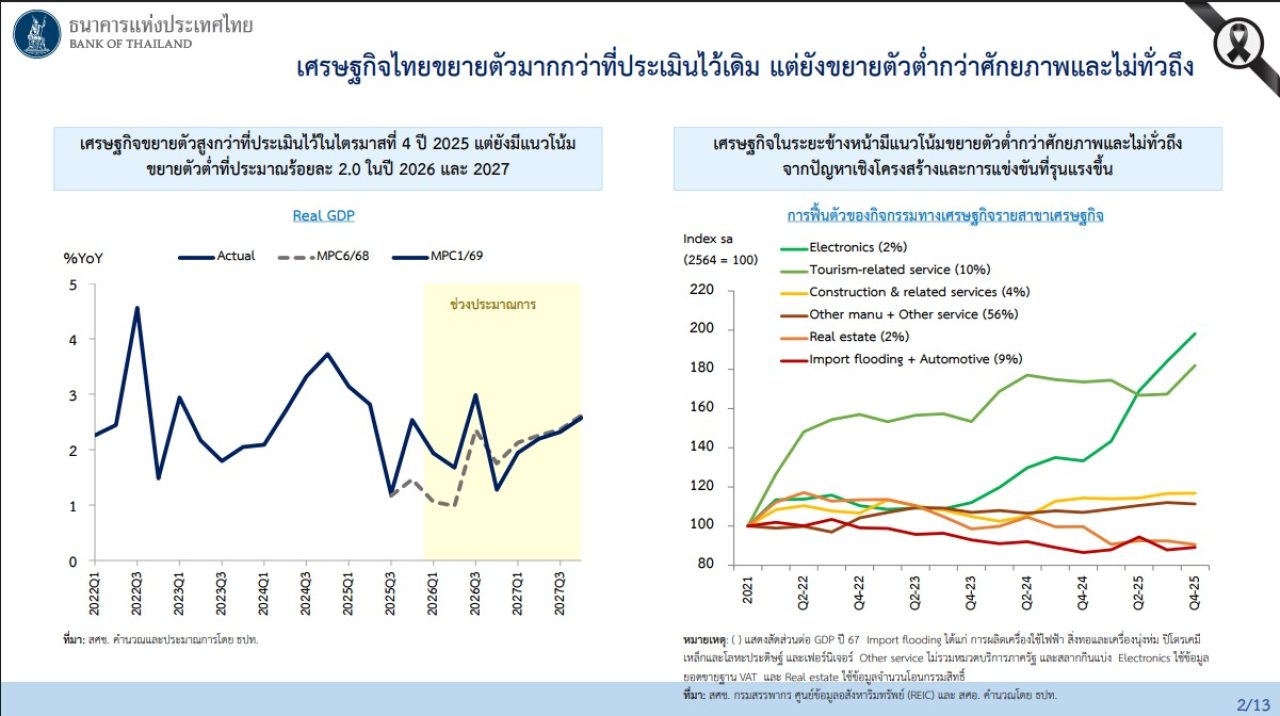

-แม้เศรษฐกิจในไตรมาส 4 ปี 2568 จะขยายตัวสูงกว่าที่ประเมินไว้ แต่ในระยะข้างหน้า (ปี 2569 และ 2570) มีแนวโน้มขยายตัวต่ำกว่าศักยภาพที่ประมาณร้อยละ 2.0 เนื่องจากปัญหาเชิงโครงสร้างและการแข่งขันที่รุนแรงขึ้น

-การฟื้นตัวของเศรษฐกิจยังไม่ทั่วถึง (K-shaped) โดยส่วนใหญ่ยังกระจุกตัวอยู่ในภาคอิเล็กทรอนิกส์และการท่องเที่ยว ขณะที่ภาคส่วนอื่น ๆ ยังไม่ฟื้นตัวดีนัก, โดยเฉพาะกลุ่ม SMEs ที่มีแนวโน้มเติบโตลดลงและยังอยู่ต่ำกว่าระดับก่อนช่วงโควิด-19

2. ความเสี่ยงด้านอัตราเงินเฟ้อ

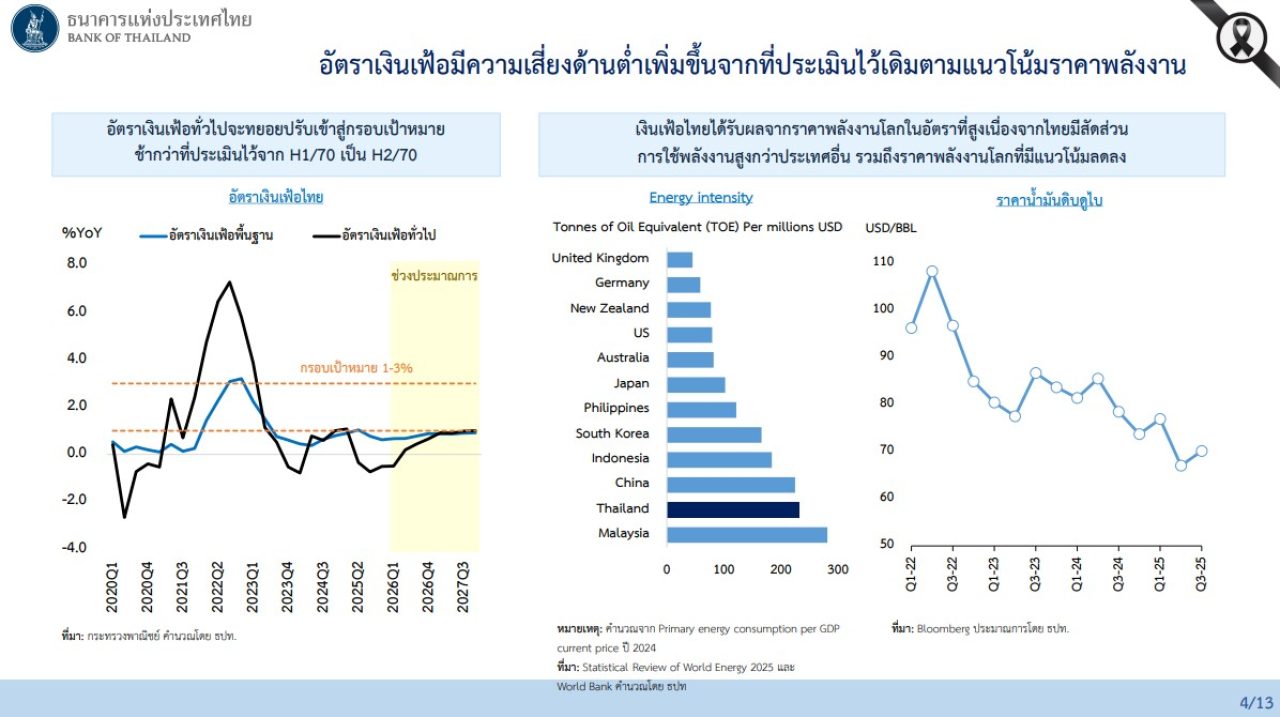

-อัตราเงินเฟ้อมีความเสี่ยงด้านต่ำเพิ่มขึ้น จากแนวโน้มราคาพลังงานโลกที่ลดลงและมาตรการภาครัฐที่อาจเข้ามาช่วยดูแลค่าครองชีพเพิ่มเติม

-กนง. ประเมินว่าอัตราเงินเฟ้อจะทยอยกลับเข้าสู่กรอบเป้าหมายช้ากว่าที่เคยคาดไว้ จากเดิมคาดว่าเป็นช่วงครึ่งแรกของปี 2570 เลื่อนเป็นช่วงครึ่งหลังของปี

3. สินเชื่อและสภาพคล่องในระบบ

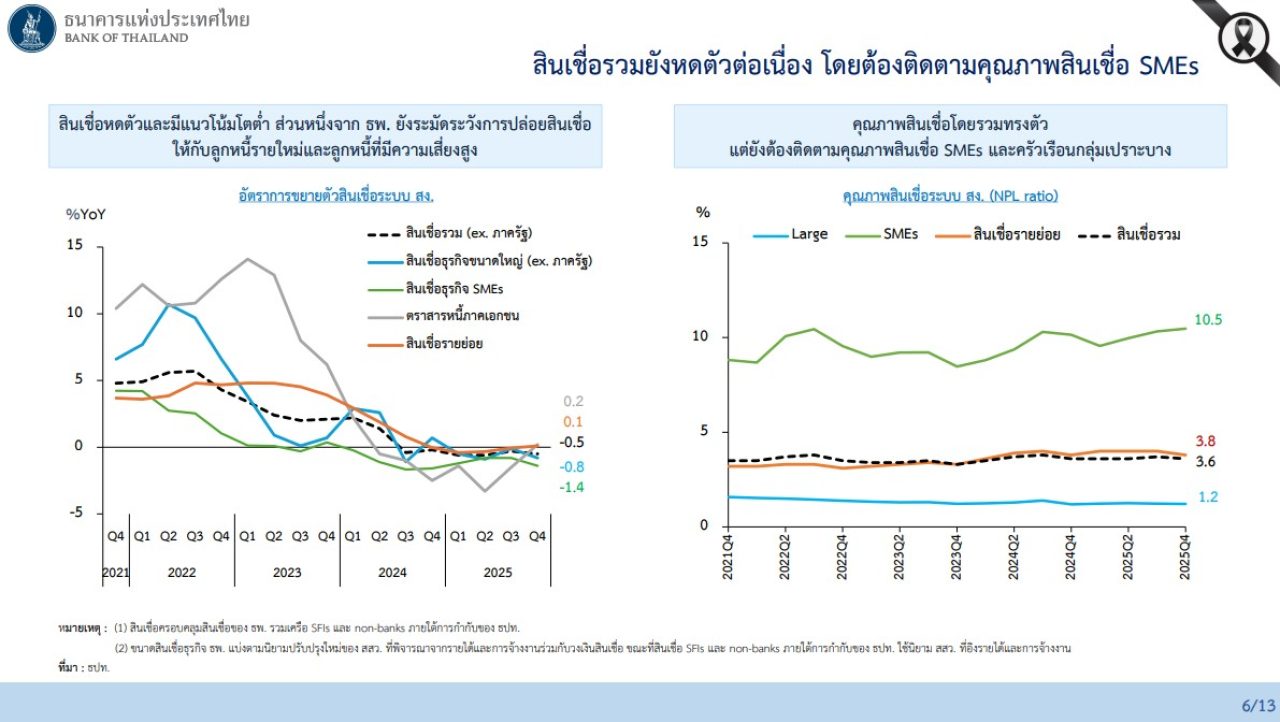

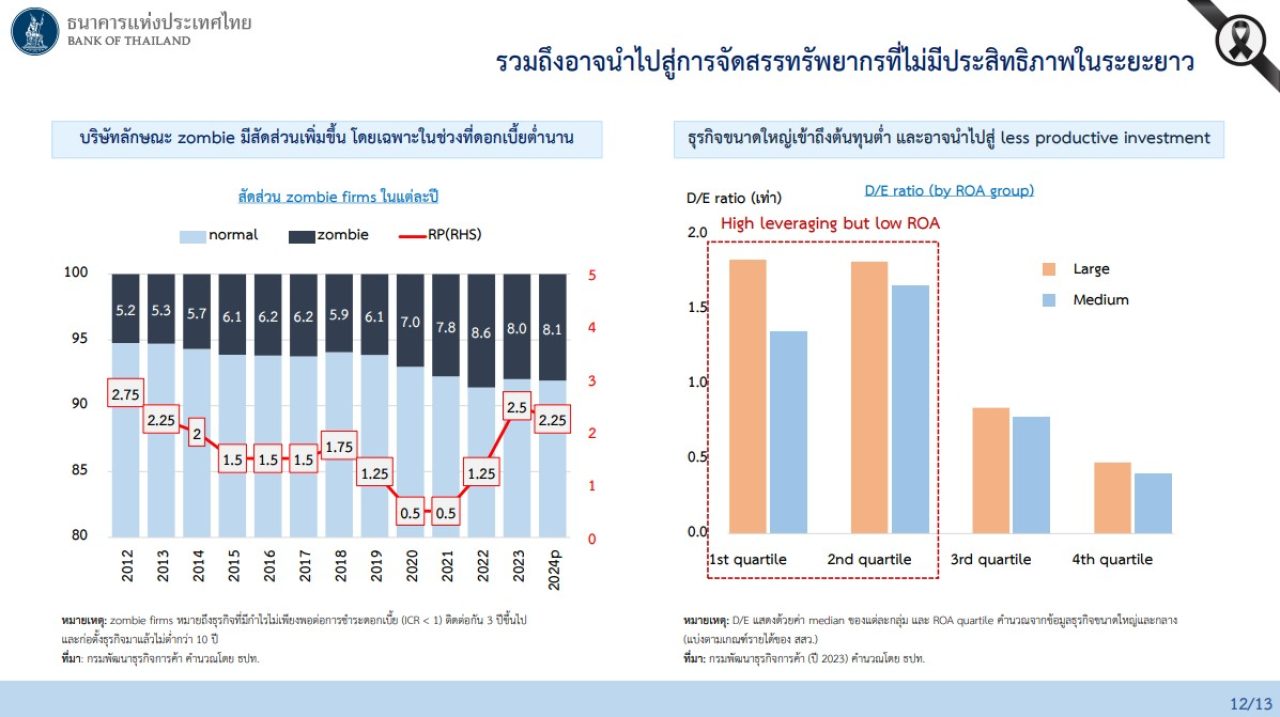

-สินเชื่อรวมยังคงหดตัวต่อเนื่อง โดยสถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อมากขึ้น โดยเฉพาะกับลูกหนี้รายใหม่และกลุ่มที่มีความเสี่ยงเครดิตสูง

-สภาพคล่องของ SMEs และภาคครัวเรือนยังคงตึงตัวและมีภาระหนี้ในระดับสูง

4. สถานการณ์ค่าเงินบาท

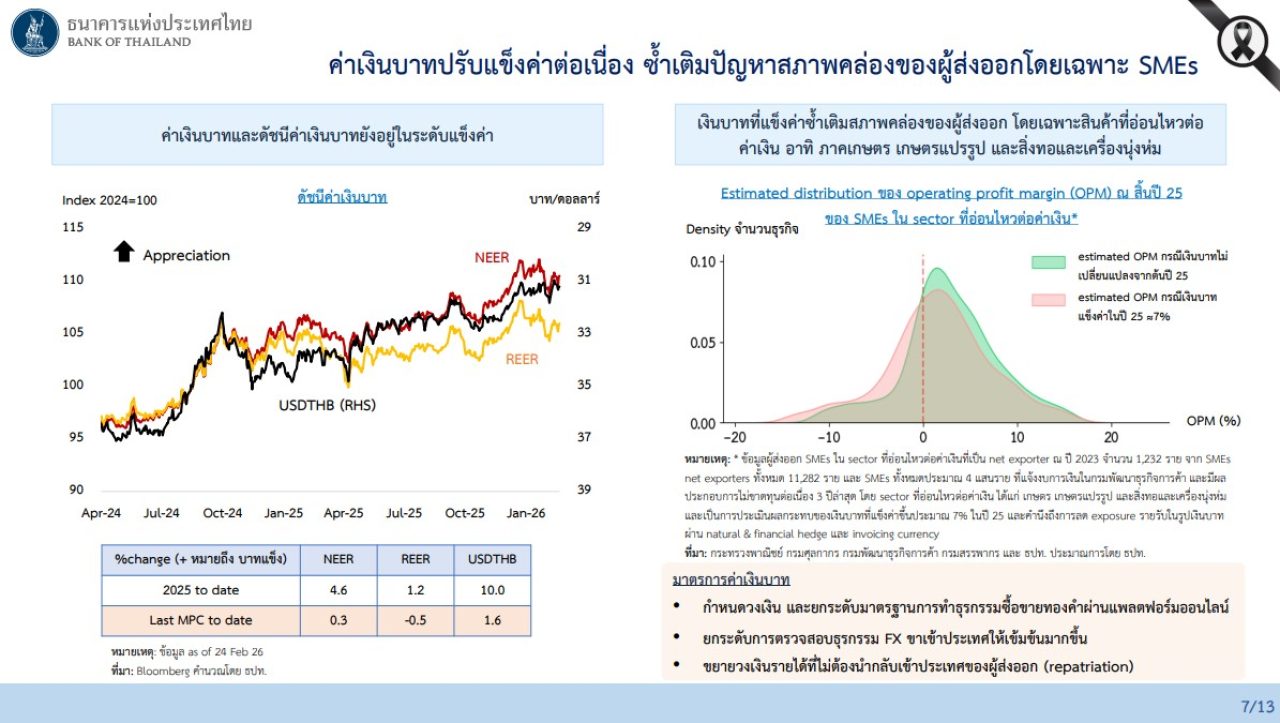

-เงินบาทปรับแข็งค่าขึ้นต่อเนื่อง ซึ่งซ้ำเติมปัญหาสภาพคล่องและผลกำไรของผู้ส่งออก โดยเฉพาะในกลุ่มสินค้าที่อ่อนไหวต่อราคาและกลุ่ม SMEs

5. วัตถุประสงค์หลักของการลดดอกเบี้ย

-กรรมการส่วนใหญ่เห็นว่าการลดดอกเบี้ยจะช่วยให้ภาวะการเงินสนับสนุนการฟื้นตัวของเศรษฐกิจ

-ช่วยบรรเทาภาระหนี้เพิ่มเติม ให้กับภาคธุรกิจ (SMEs) และครัวเรือน

-เพื่อยึดเหนี่ยวการคาดการณ์เงินเฟ้อระยะปานกลาง ที่มีความเสี่ยงจะหลุดกรอบเป้าหมายเพิ่มขึ้น

-เอื้อต่อการปรับตัวหรือการ Transform ของภาคธุรกิจ เพื่อให้สามารถแข่งขันได้ในระเบียบโลกใหม่

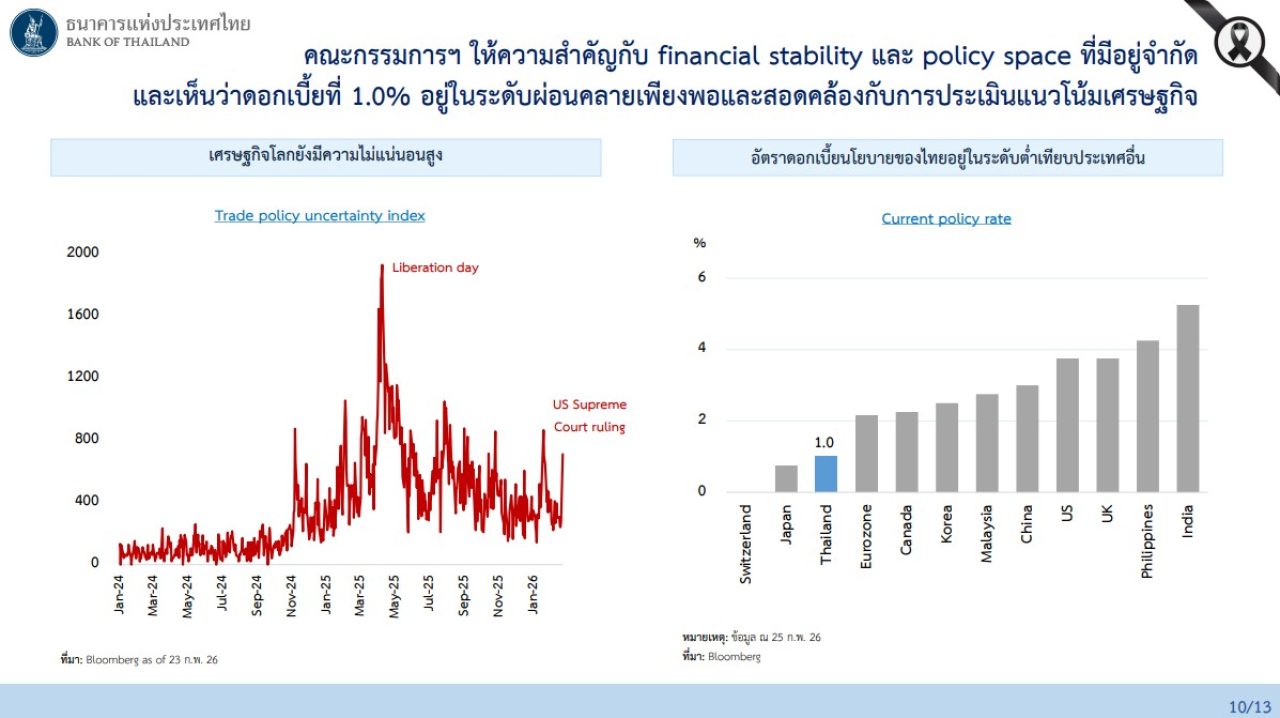

ทั้งนี้ กนง. ย้ำว่าอัตราดอกเบี้ยที่ร้อยละ 1.00 เป็นระดับที่ผ่อนคลายเพียงพอแล้วภายใต้ขีดความสามารถของนโยบายการเงิน (Policy Space) ที่มีจำกัด และมองว่าการแก้ปัญหาเชิงโครงสร้างของเศรษฐกิจไทยไม่สามารถใช้เพียงนโยบายการเงินได้ แต่ต้องอาศัยการผสมผสานนโยบายด้านอื่น ๆ ของภาครัฐร่วมด้วย

แนวโน้มดอกเบี้ยนโยบายจะปรับลงได้อีกหรือไม่?

1.กนง.มีความเห็นว่าระดับปัจจุบัน “ผ่อนคลายเพียงพอ” แล้ว

กนง ย้ำว่าอัตราดอกเบี้ยที่ร้อยละ 1.00 เป็นระดับที่ “ผ่อนคลายเพียงพอ” และสอดคล้องกับแนวโน้มเศรษฐกิจที่ประเมินไว้ในระยะข้างหน้า หากภาวะเศรษฐกิจเป็นไปตามที่คาดการณ์ไว้และมีแนวโน้มกระเตื้องขึ้นตามลำดับ คณะกรรมการมองว่าดอกเบี้ยระดับนี้ถือว่าเหมาะสมแล้ว

2. ขีดความสามารถของนโยบายการเงิน (Policy Space) ที่จำกัด คณะกรรมการให้ความสำคัญอย่างมากกับPolicy Space ที่มีอยู่จำกัด โดยระบุว่า:

-อัตราดอกเบี้ย 1.00% ถือว่าต่ำมากและเป็นอันดับ 3 ของโลก เมื่อเทียบกับประเทศอื่น ๆ

-ปัจจุบันดอกเบี้ยเข้าใกล้ระดับต่ำสุดเป็นประวัติการณ์ที่ร้อยละ 0.50 (ช่วงวิกฤตโควิด-19)

-กนง. จึงต้องการ “เก็บกระสุน” หรือรักษาพื้นที่นโยบายที่เหลืออีกประมาณ 0.50% ไว้เพื่อรองรับเหตุการณ์รุนแรงหรือฉุกเฉินที่อาจเกิดขึ้นในอนาคต

3. ยังไม่ปิดโอกาสในการปรับลดหากสถานการณ์เปลี่ยน

แม้จะมองว่าเพียงพอแล้ว แต่ กนง. ยังไม่ถึงกับปิดโอกาส ในการปรับลดครั้งต่อไปเสียทีเดียว ซึ่งการตัดสินใจในอนาคตจะขึ้นอยู่กับ:

-การประเมินแนวโน้มเศรษฐกิจในระยะต่อไป หากมีเหตุการณ์รุนแรงหรือปัจจัยลบที่กระทบเศรษฐกิจอย่างหนักเกินกว่าที่คาดไว้ คณะกรรมการก็พร้อมพิจารณาเครื่องมือที่เหมาะสม

-น้ำหนักของเป้าหมาย 3 ด้าน กนง. จะชั่งน้ำหนักระหว่างเรื่องเงินเฟ้อ การขยายตัวทางเศรษฐกิจ และเสถียรภาพระบบการเงิน หากปัจจัยเหล่านี้เปลี่ยนแปลงไปอย่างมีนัยสำคัญ ก็อาจมีโอกาสปรับดอกเบี้ยได้อีก

4. เน้นการใช้ “แพ็กเกจ” นโยบายอื่นร่วมด้วย

กนง. ระบุชัดเจนว่า นโยบายการเงินเพียงอย่างเดียวไม่สามารถพลิกฟื้นเศรษฐกิจได้สำเร็จปัญหาปัจจุบันของไทยเป็นปัญหาเชิงโครงสร้าง จึงจำเป็นต้องอาศัยการผสมผสานนโยบายจากหลายด้าน ทั้งมาตรการเฉพาะจุดของ ธปท. (เช่น การแก้หนี้ SMEs) และมาตรการปฏิรูปจากภาครัฐและเอกชน

โดยสรุปหากเศรษฐกิจฟื้นตัวตามคาด การปรับลดครั้งนี้ก็น่าจะเป็นครั้งสุดท้ายของรอบ แต่ กนง. ยังคงเปิดช่องไว้สำหรับกรณีที่เกิดความไม่แน่นอนสูงหรือวิกฤตใหม่ โดยต้องบริหารจัดการนโยบายที่เหลืออยู่อย่างระมัดระวังที่สุดครับ

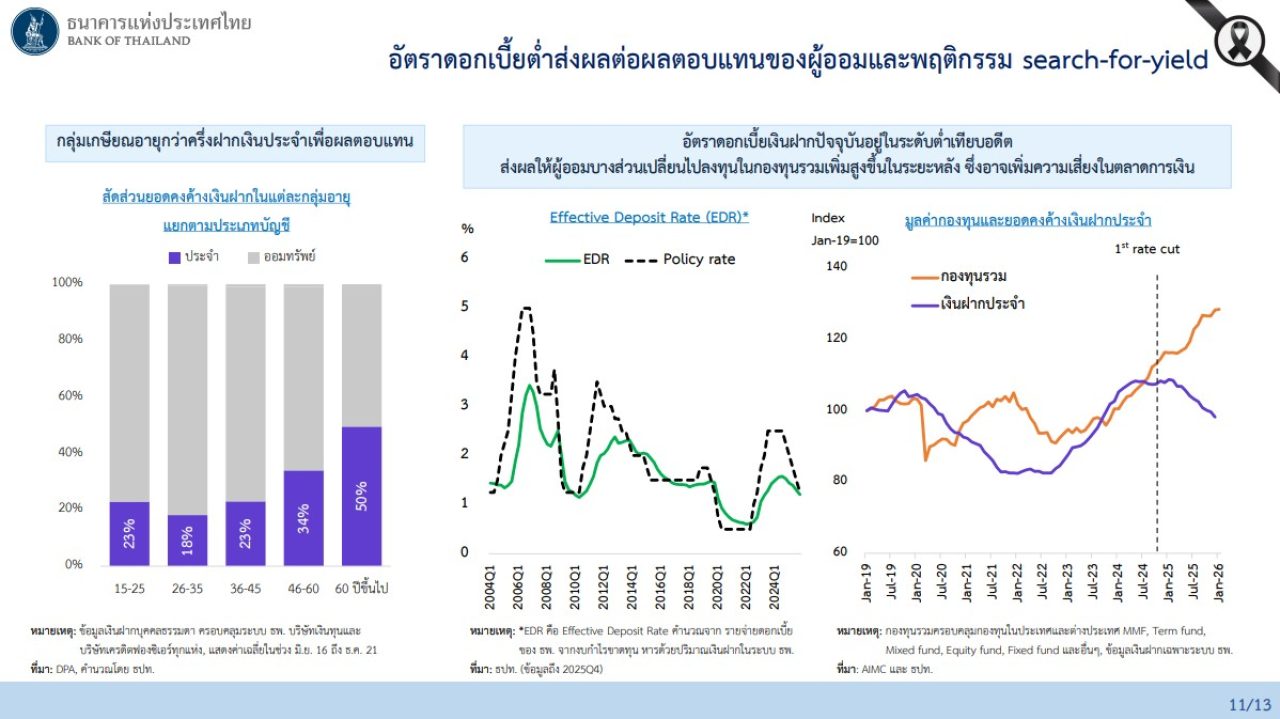

อย่างไรก็ตาม กนง.ยอมรับว่าการส่งผ่านอัตราดอกเบี้ยนโยบายที่ปรับลดลงไปยังกลุ่มเป้าหมายนั้น ขึ้นอยู่กับการตัดสินใจของสถาบันการเงินเป็นสำคัญ เนื่องจากเป็นไปตามกลไกตลาด ซึ่งธนาคารกลางไม่สามารถบังคับได้โดยตรง

อย่างไรก็ตามกนง. ได้วางแนวทางและกลไกเพื่อผลักดันให้เกิดการส่งผ่านที่มีประสิทธิภาพดังนี้:

1. การติดตามและประเมินผลอย่างใกล้ชิด

-กนง. มอบหมายให้ ธปท. ติดตามการส่งผ่านนโยบายการเงินและการขยายตัวของสินเชื่ออย่างใกล้ชิด หากไม่มีการส่งผ่านเลย การลดดอกเบี้ยนโยบายก็จะไม่บรรลุวัตถุประสงค์ตามที่ตั้งใจไว้

2. การลดอุปสรรคด้านความเสี่ยงเครดิต (Credit Risk)

-กนง. พบว่าสาเหตุหลักที่ธนาคารระมัดระวังการปล่อยสินเชื่อและไม่ลดดอกเบี้ยลงมากนัก คือความเสี่ยงด้านเครดิตที่อยู่ในระดับสูง

-กลไกสนับสนุน การลดดอกเบี้ยนโยบายจะช่วยลดต้นทุนการกู้ยืมในตลาด และช่วยลดโอกาสการผิดนัดชำระหนี้ของลูกหนี้เดิม ซึ่งจะช่วยลดความเสี่ยงให้กับธนาคารและเอื้อให้เกิดการปรับลดดอกเบี้ยตามมา

-มาตรการเฉพาะจุด กนง. เน้นการใช้มาตรการเสริม เช่น โครงการ SME Credit Boost ที่มีการรับประกันความเสียหายเพื่อลดความเสี่ยงเครดิตโดยตรง ซึ่งจะช่วยให้สถาบันการเงินกล้าปล่อยสินเชื่อและส่งผ่านดอกเบี้ยที่ต่ำลงไปยัง SMEs ได้มากขึ้น

3. การดำเนินนโยบายในรูปแบบ “แพ็กเกจ” (Policy Package)

-กนง. เน้นย้ำว่านโยบายการเงินเพียงอย่างเดียวไม่สามารถพลิกฟื้นเศรษฐกิจได้ แต่ต้องทำงานร่วมกับนโยบายอื่น ๆ ของ ธปท. และภาครัฐ โดยมี 5 ด้านหลักที่จะช่วยสร้างสภาพแวดล้อมให้ธนาคารส่งผ่านดอกเบี้ยได้ดีขึ้น

4. การสร้างความเชื่อมั่นในทิศทางเศรษฐกิจ

-กนง. หวังว่าการลดดอกเบี้ยครั้งนี้ร่วมกับมาตรการภาครัฐ จะช่วยให้ทิศทางเศรษฐกิจไทยดีขึ้นชัดเจน ซึ่งหากสถาบันการเงินเห็นแนวโน้มการฟื้นตัวที่แข็งแกร่งและคุณภาพสินเชื่อที่ปรับดีขึ้น ก็จะเป็นปัจจัยสำคัญที่ทำให้ธนาคารยอมส่งผ่านอัตราดอกเบี้ยและปล่อยสินเชื่อเข้าสู่ระบบมากขึ้น